Panduan Laba Ditahan:Rumus &Contoh

Laba ditahan adalah laba kumulatif yang tersisa setelah perusahaan membayar dividen kepada pemegang sahamnya. Dana ini dapat diinvestasikan kembali ke dalam bisnis dengan, Misalnya, membeli peralatan baru atau membayar hutang. Laba ditahan yang sehat merupakan tanda bagi calon investor atau pemberi pinjaman bahwa perusahaan dikelola dengan baik dan memiliki disiplin untuk mempertahankan unit margin yang solid.

Perusahaan perlu memutuskan apa penggunaan terbaik dari dana ini pada saat tertentu berdasarkan kondisi pasar dan realitas ekonomi. Jawabannya tergantung pada beberapa faktor termasuk berapa banyak hutang saat ini di neraca dan apakah akan menambah atau mengurangi beban hutang itu atau apakah pasar saat ini menghadirkan peluang khusus yang memerlukan pemasukan modal untuk tumbuh dan memaksimalkan hasil.

Apa itu Laba Ditahan?

Laba ditahan (RE) adalah jumlah yang tersisa setelah membagikan dividen pemegang saham.

Ini adalah kelebihan uang tunai dari keuntungan perusahaan dalam periode tertentu yang biasanya diinvestasikan kembali dalam bisnis untuk mengurangi hutang, meningkatkan keuntungan masa depan dan/atau mendorong pertumbuhan perusahaan.

Laba Ditahan Dijelaskan

Penghasilan untuk setiap periode yang dilaporkan adalah positif, menunjukkan keuntungan, atau negatif, menunjukkan kerugian. Kecuali sebuah bisnis beroperasi dengan kerugian, itu menghasilkan pendapatan, yang juga disebut sebagai jumlah bottom-line, laba atau laba bersih setelah pajak.

Jika sebuah perusahaan membayar dividen kepada investor, dan pendapatannya positif untuk periode tertentu, maka jumlah yang tersisa setelah pembayaran tersebut adalah laba ditahan periode tersebut. Saldo itu biasanya akan muncul pada laporan laba ditahan versus pada laporan arus kas, yang hanya mencerminkan kas dan setara kas yang benar-benar dihasilkan dan dibelanjakan oleh perusahaan selama periode tertentu.

Tujuan Laba Ditahan

Laba ditahan adalah bagian dari keuntungan yang tersedia untuk diinvestasikan kembali ke dalam bisnis. Dana ini dapat digunakan sebagai modal kerja, belanja modal atau dalam melunasi hutang perusahaan.

Dalam beberapa kasus, bisnis dapat memilih untuk tidak membelanjakan dana tetapi menggunakan laba ditahan untuk membentuk cadangan, untuk melindungi perusahaan dari keadaan darurat atau penurunan di masa depan, atau menabung untuk pengeluaran besar di masa depan, seperti membeli peralatan modal yang mahal.

Laba Ditahan vs. Pendapatan

Pendapatan adalah pendapatan yang diperoleh dari penjualan barang atau jasa dan merupakan item baris teratas pada laporan laba rugi. Pendapatan yang disimpan, di samping itu, berasal dari garis bawah, atau laba dari laporan laba rugi dan merupakan elemen penting baik dalam porsi ekuitas pemegang saham di neraca maupun nilai buku perusahaan.

Perbedaan Kunci

- Pendapatan adalah pendapatan, sedangkan laba ditahan mencakup jumlah kumulatif laba bersih yang dicapai untuk setiap periode setelah dikurangi pengeluaran pemegang saham.

- Dalam beberapa kasus, pemegang saham mungkin lebih suka perusahaan menginvestasikan kembali daripada membayar dividen meskipun konsekuensi pajak negatif.

- Pendapatan adalah item baris teratas pada laporan laba rugi; laba ditahan adalah komponen ekuitas pemegang saham di neraca.

- Pendapatan menunjukkan permintaan pasar untuk barang atau jasa perusahaan.

- Laba ditahan adalah kunci dalam menentukan ekuitas pemegang saham dan dalam menghitung nilai buku perusahaan.

Rumus dan Perhitungan Laba Ditahan

Laba ditahan dihitung dengan mengurangkan distribusi kepada pemegang saham dari laba bersih.

Periode Awal Laba Ditahan + Laba/Rugi Bersih – Dividen Tunai – Dividen Saham

=Laba Ditahan

Langkah-Langkah Menyusun Laporan Laba Ditahan

Prinsip akuntansi yang berlaku umum menyediakan format presentasi standar untuk laporan laba ditahan.

Judul: Ini terdiri dari tiga baris. Yang pertama berisi nama perusahaan. Yang kedua adalah nama laporan:“Laporan Laba Ditahan”. Dan yang ketiga menyatakan tahun keuangan untuk laba ditahan yang dilaporkan, seperti 'Tahun Anggaran yang Berakhir 2020'.

Saldo awal laba ditahan dari tahun sebelumnya: Ini adalah entri pertama pada pernyataan ini, itu melaporkan saldo laba ditahan yang dibawa dari neraca tahun sebelumnya. Sekarang disebut sebagai laba ditahan awal.

Penyesuaian periode sebelumnya: Opsional, seperti kesalahan dalam menghitung penyusutan.

Saldo laba ditahan dikurangi penyesuaian yang diperlukan: Ini adalah jumlah baru dari laba ditahan yang dibawa setelah disesuaikan untuk kesalahan.

Batas pemasukan: Entri pada laporan ini berasal dari laporan laba rugi tahun berjalan (tahun laba ditahan dicatat pada laporan ini).

Entri pembayaran dividen: Dividen adalah setiap pembayaran yang dilakukan kepada pemegang saham. Entri ketiga ini mencerminkan total pembayaran dividen untuk periode laporan ini. Jumlah ini dikurangi dari subtotal dari penambahan entri di atas.

Laba ditahan akhir: Entri ini adalah total mengurangkan pembayaran dividen dari laba bersih + laba ditahan awal.

Informasi tambahan: Bagian opsional dari pernyataan ini adalah untuk catatan yang berkaitan dengan rincian yang mempengaruhi pembayaran dividen seperti pembelian saham, penerbitan saham baru atau informasi terkait lainnya.

Contoh Laporan Laba Ditahan

Laporan Laba Ditahan

Tahun Anggaran Berakhir Des 2019

Aplikasi dalam Pemodelan Keuangan

Elemen yang sama yang mempengaruhi laba bersih mempengaruhi laba ditahan, termasuk pendapatan penjualan, harga pokok penjualan, depresiasi dan berbagai biaya operasional lainnya.

Dividen pemegang saham dapat dibayarkan secara tunai atau dalam bentuk saham. Dividen tunai mengurangi jumlah rekening kas perusahaan, dan dengan demikian mengurangi nilai aset neraca perusahaan. Pembayaran saham bukanlah item kas dan karena itu tidak mempengaruhi arus kas keluar tetapi mengalokasikan kembali bagian dari laba ditahan ke akun saham biasa dan tambahan modal disetor.

Pemodelan keuangan adalah seni dan ilmu, topik kompleks yang kita bahas dalam artikel ini. Jadwal terpisah diperlukan untuk pemodelan keuangan laba ditahan. Jadwal tersebut berisi perhitungan jenis pembuka botol karena saldo awal periode berjalan sama dengan saldo penutupan periode sebelumnya. Saldo penutup dari jadwal link ke neraca saat ini. Laba atau rugi bersih saat ini ditambahkan di tengah model, seperti pengurangan dividen yang dibayarkan.

Saldo penutup jadwal menghubungkan ketiga laporan keuangan:laporan arus kas, laporan laba rugi dan neraca.

Perhatikan bahwa proyeksi keuangan dan prakiraan keuangan dapat memberikan perkiraan laba ditahan yang mungkin tersedia untuk diinvestasikan kembali. Wawasan itu hanyalah salah satu manfaat dari latihan peramalan untuk semua ukuran perusahaan.

Tingkatkan Manajemen Akuntansi dan Keuangan Dengan Perangkat Lunak

Perangkat lunak akuntansi dapat membantu bisnis apa pun secara akurat menghitung laba ditahan, serta merampingkan proses akuntansi dan membantu memastikan akurasi dan kepatuhan terhadap peraturan.

Tambahan, penggunaan perangkat lunak keuangan dan akuntansi dapat membantu tim keuangan mengawasi arus kas dan metrik penting lainnya. Dengan terus mengontrol pengeluaran, perusahaan lebih mungkin untuk mengakhiri periode fiskal dengan uang tunai di tangan untuk digunakan untuk pertumbuhan.

Laba ditahan merupakan indikator penting keberhasilan atau kegagalan keuangan historis perusahaan. Jumlah laba ditahan seringkali merupakan indikator yang baik dari kedewasaan perusahaan, karena perusahaan mapan biasanya menghasilkan lebih banyak laba bersih dan membayar dividen yang lebih besar.

Perusahaan yang lebih muda sering kali perlu menginvestasikan kembali lebih banyak keuntungan mereka untuk tumbuh dan membangun cadangan. Untuk perusahaan-perusahaan ini, laba ditahan yang positif dapat membantu mereka menarik investor dan membuktikan kepada pemberi pinjaman bahwa mereka memiliki model bisnis yang kuat dan tangguh.

Untuk mempelajari lebih lanjut tentang solusi akuntansi NetSuite, jadwalkan konsultasi gratis hari ini.

-

Pengemudi Rideshare Menunjukkan Bias dalam Penjemputan Penumpang

Hal terbaik dari aplikasi rideshare seperti Uber dan Lyft adalah kemudahannya:Anda tidak perlu memikirkan apa pun, Anda hanya naik mobil dan pergi ke mana Anda harus pergi. Keadaan di mana hal itu mud

-

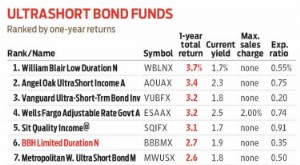

Durasi Terbatas BBH:Lebih Banyak Penghasilan,

Sedikit Lebih Banyak Risiko Uang yang Anda butuhkan di ujung jari Anda dalam jangka pendek harus disimpan di rekening yang diasuransikan federal, Titik. Tetapi jika Anda memiliki sejumlah uang yang t

-

Cara Membatalkan Asuransi Penyewa Saya

Tip Beberapa perusahaan mengganti premi yang dibayarkan secara pro-rata:Jika Anda membatalkan di pertengahan bulan, Misalnya, perusahaan asuransi akan mengganti Anda setengah bulan premi. Asuransi

-

Cara memberi stok sebagai hadiah liburan

Stok bisa menjadi hadiah yang terus memberi, menghargai nilainya jauh melampaui jumlah hadiah awal. Dan itu masih bisa sangat berharga lama setelah hadiah ulang tahun atau Natal biasa dibuang. “Meng

Akuntansi

-

Bagaimana Memutuskan Sewa Sewa di Ohio

Bagaimana Memutuskan Sewa Sewa di Ohio Sewa adalah kontrak yang mengikat antara pemilik dan penyewa yang biasanya tidak dapat diakhiri secara sepihak. Penyewa di Ohio yang membutuhkan atau ingin mengakhiri sewa perlu bernegosiasi dengan pe...

-

10 Tanda Anda Punya Masalah Hutang

10 Tanda Anda Punya Masalah Hutang Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

8 Saham Siap Mendapatkan Keuntungan dari Dolar yang Lebih Lemah

8 Saham Siap Mendapatkan Keuntungan dari Dolar yang Lebih Lemah Terima kasih Nike Kami jarang khawatir tentang apakah dolar kuat atau lemah relatif terhadap mata uang asing lainnya, kecuali kami memiliki rencana untuk bepergian ke luar negeri dan membutuhkan eur...

-

Bagaimana cara mendapatkan pinjaman jika saya wiraswasta? 4 hal yang perlu diketahui.

Bagaimana cara mendapatkan pinjaman jika saya wiraswasta? 4 hal yang perlu diketahui. Menjadi wiraswasta dapat membuat pengajuan pinjaman menjadi sedikit rumit - Anda tidak mendapatkan potongan gaji atau W-2 dari majikan yang menunjukkan bahwa Anda memperoleh penghasilan yang cukup unt...