Apa itu sewa?

Sewa adalah kontrak di mana pemilik properti/aset mengizinkan pihak lain untuk menggunakan properti/aset dengan imbalan sesuatu, biasanya uang atau aset lainnya. Dua jenis yang paling umum dari sewaKlasifikasi SewaKlasifikasi sewa termasuk sewa operasi dan sewa modal. Sewa adalah jenis transaksi yang dilakukan oleh perusahaan untuk memiliki hak untuk menggunakan aset. Dalam sewa, perusahaan akan membayar pihak lain sejumlah uang yang disepakati, tidak seperti sewa, sebagai imbalan atas kemampuan untuk menggunakan aset tersebut. dalam akuntansi adalah sewa operasi dan pembiayaan (sewa modal). Panduan langkah demi langkah ini mencakup semua dasar-dasar akuntansi sewa guna usaha.

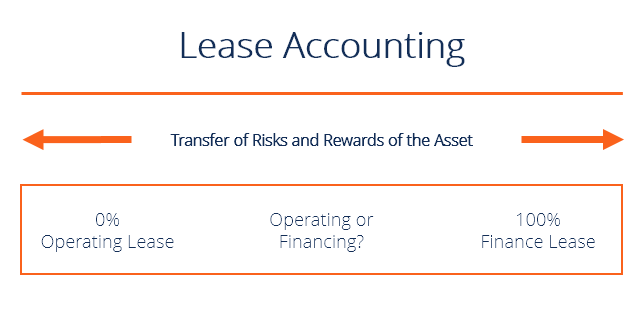

Sewa operasi vs sewa pembiayaan (sewa modal)

Dua jenis sewa yang paling umum adalah sewa operasi dan sewa pembiayaan (juga disebut sewa modal). Untuk membedakan keduanya, seseorang harus mempertimbangkan seberapa penuh risiko dan manfaat yang terkait dengan kepemilikan aset telah dialihkan kepada lessee dari lessor.

Jika risiko dan manfaat ini telah sepenuhnya dialihkan, itu disebut sewa pembiayaan di bawah Standar IFRSStandar IFRSStandar IFRS adalah Standar Pelaporan Keuangan Internasional (IFRS) yang terdiri dari seperangkat aturan akuntansi yang menentukan bagaimana transaksi dan peristiwa akuntansi lainnya harus dilaporkan dalam laporan keuangan. Mereka dirancang untuk menjaga kredibilitas dan transparansi di dunia keuangan. Di bawah ASPE, sewa pembiayaan disebut sewa modal. Sebaliknya, merupakan sewa operasi, yang pada dasarnya sama dengan kontrak pemilik dan penyewa.

Apakah risiko dan imbalan telah ditransfer sepenuhnya terkadang tidak jelas, dengan demikian IFRS menguraikan beberapa kriteria untuk membedakan antara dua sewa.

Setidaknya satu dari kriteria berikut harus dipenuhi untuk mempertimbangkan sewa sebagai sewa pembiayaan:

- Ada opsi pembelian dengan harga murah – opsi yang diberikan kepada penyewa untuk membeli aset dengan harga yang lebih rendah dari nilai wajarnya di masa mendatang (biasanya pada akhir masa sewa). Opsi ini biasanya ditentukan pada awal masa sewa.

- Umur sewa adalah untuk sebagian besar dari umur ekonomis manfaat aset (umumnya, 75% atau lebih).

- Net Present Value (NPV) Net Present Value (NPV) Net Present Value (NPV) adalah nilai semua arus kas masa depan (positif dan negatif) selama seluruh umur investasi yang didiskontokan hingga saat ini. pembayaran sewa minimum setidaknya 90% dari nilai wajar aset.

Keuntungan dari leasing

Leasing memberikan sejumlah keuntungan yang dapat digunakan untuk menarik pelanggan:

- Jadwal pembayaran lebih fleksibel daripada kontrak pinjaman.

- Biaya setelah pajak lebih rendah karena tarif pajak berbeda untuk lessor dan lessee.

- Leasing melibatkan pembiayaan 100% dari harga aset.

- Untuk sewa operasi, perusahaan akan menciptakan beban alih-alih kewajiban, memungkinkan perusahaan untuk memperoleh pendanaan keuangan – sering disebut sebagai “pembiayaan di luar neraca”.

Kerugian dari leasing

Salah satu kelemahan utama dari leasing adalah masalah biaya keagenan. Dalam sewa, lessor akan mengalihkan semua hak kepada lessee untuk jangka waktu tertentu, menciptakan masalah moral hazard. Karena lessee yang menguasai aset bukan pemilik aset, penyewa tidak boleh melakukan jumlah perawatan yang sama seolah-olah itu adalah asetnya sendiri. Pemisahan antara kepemilikan aset (lessor) dan pengendalian aset (lessee) ini disebut sebagai biaya keagenan leasing. Ini adalah konsep penting dalam akuntansi sewa guna usaha.

Contoh akuntansi sewa dan langkah-langkahnya

Mari kita telusuri contoh akuntansi sewa. Pada 1 Januari, 2017, Perusahaan XYZ menandatangani perjanjian sewa peralatan selama 8 tahun. Pembayaran tahunan adalah $28, 500, dilakukan setiap awal tahun. Pada akhir masa sewa, peralatan akan dikembalikan ke lessor. Peralatan tersebut memiliki masa manfaat 8 tahun dan tidak memiliki nilai sisa. Pada saat perjanjian sewa, peralatan tersebut memiliki nilai wajar $166, 000. Tingkat bunga 10,5% dan depresiasi garis lurus digunakan.

Langkah 1:Identifikasi jenis sewa

- Tidak ada opsi pembelian murah karena peralatan akan dikembalikan ke lessor.

- Umur sewa adalah 8 tahun dan umur ekonomis aset adalah 8 tahun. Ini adalah 100%.

- Dengan menggunakan kalkulator keuangan, menghitung PV dari pembayaran sewa minimum:

- N =8

- I/YR =10,5

- FV =0

- PMT =28, 500

- PV =164, 995

- Karena itu, 164, 995/166, 000 =99%

Kesimpulan:Ini adalah sewa pembiayaan/modal karena setidaknya salah satu kriteria sewa pembiayaan terpenuhi dan selama sewa, risiko dan manfaat aset telah sepenuhnya dialihkan. Kami telah menentukan akuntansi sewa yang tepat.

Langkah 2:Jadwal amortisasi sewa

Pembukaan Minat Kepala sekolah Penutupan Tahun Keseimbangan Pengeluaran Pembayaran Pembayaran Keseimbangan 1 $136, 495 $14, 332 $28, 500 $14, 168 $122, 3272 122, 327 12, 844 28, 500 15, 656 106, 6713 106, 671 11, 2018 28, 500 17, 299 89, 3724 89, 372 9, 384 28, 500 19, 116 70, 2565 70, 256 7, 377 28, 500 21, 123 49, 1336 49, 132,90 5, 158,95 28, 500 23, 341,05 25, 791.867 $25, 792 $2, 708 $28, 500 $25, 792 $0

Langkah 3:Entri jurnal

1 Januari, 2017

Peralatan DR 164, 995

CR Tunai 28, 500

CR Kewajiban Sewa 136, 495

Akun peralatan didebit sebesar nilai sekarang dari pembayaran sewa minimum dan akun kewajiban sewa adalah selisih antara nilai peralatan dan kas yang dibayarkan pada awal tahun.

31 Desember, 2017

DR Beban Penyusutan 20, 624

CR Akumulasi Penyusutan 20, 624

Beban penyusutan harus dicatat untuk peralatan yang disewa.

DR Beban Bunga 14, 332

CR Hutang Bunga 14, 332

1 Januari, 2018

DR Hutang Bunga 14, 332

DR Kewajiban Sewa 14, 168

CR Tunai 28, 500

Sumber daya tambahan

Ini telah menjadi panduan untuk sewa akuntansi dan pemahaman sewa operasi, sewa modal, dan debit dan kredit untuk memperhitungkannya. Anda dapat membaca lebih lanjut tentang akuntansi sewa di situs web IFRS http://www.ifrs.org/ias-17-leases/

Untuk terus belajar dan mengembangkan pengetahuan keuangan Anda, kami merekomendasikan sumber daya CFI tambahan berikut:

- Sewa Prabayar Sewa Dibayar di MukaSewa prabayar (atau sewa operasi) adalah kontrak untuk memperoleh penggunaan aset berwujud, yang meliputi tumbuhan, peralatan, dan real estat.

- Klasifikasi sewaKlasifikasi SewaKlasifikasi sewa termasuk sewa operasi dan sewa modal. Sewa adalah jenis transaksi yang dilakukan oleh perusahaan untuk memiliki hak untuk menggunakan aset. Dalam sewa, perusahaan akan membayar pihak lain sejumlah uang yang disepakati, tidak seperti sewa, sebagai imbalan atas kemampuan untuk menggunakan aset tersebut.

- Akuntansi pensiunAkuntansi PensiunPanduan dan contoh akuntansi pensiun, Langkah-langkahnya meliputi, mencatat kontribusi perusahaan, mencatat biaya pensiun, dan menyesuaikan kewajiban pensiun dengan

- Akuntansi penurunan goodwill Akuntansi Penurunan GoodwillGoodwill diperoleh dan dicatat dalam pembukuan ketika suatu entitas membeli entitas lain lebih dari nilai pasar wajar asetnya.

-

Cara Kreatif Untuk Mengurangi Utang Pinjaman Siswa

Setiap kali biaya kuliah naik, siswa menjadi lebih tergantung pada program pinjaman untuk membayar sekolah. Tetapi konsekuensi jangka panjang dari keputusan tersebut berarti mahasiswa dan lulusan ak

-

Tertinggi (dan Terendah) Ganja pada 2019 dan Apa yang Diprediksi Sinyal Asap untuk 2020

Tumbuh dewasa tidak selalu menyenangkan. Untuk stok ganja, 2019 telah menjadi tahun rasa sakit yang tumbuh, atau mungkin pemangkasan. Tapi sementara industri mungkin belum sepenuhnya berbunga, akarnya

-

5 Fitur Utama dari Bangunan Komersial yang Baik untuk Dibeli

Oleh Eric Reyes Ada peningkatan konstan dalam pembelian properti komersial, karena banyak investor telah berkelana ke banyak portofolio bisnis. Bagi banyak pengusaha, membeli properti residensial c

-

Siapa yang Menandatangani Pengirim pada Cek Kasir?

Siapa yang Menandatangani Pengirim pada Cek Kasir? Cek kasir dikeluarkan oleh bank dan memiliki nilai yang sama dengan uang tunai dalam banyak kasus. Nilainya disumpah oleh bank penerbit dan hanya da

Akuntansi

-

Cara Bermain Bitcoin Sekarang

Cara Bermain Bitcoin Sekarang William Patalon III Dalam sebuah wawancara di awal Januari, temanku, Rekan Pers Peta Uang, dan pakar cryptocurrency David Zeiler memperkirakan bahwa Bitcoin akan naik tiga kali lipat menjadi $100, 00...

-

Harga Konsumen Telah Mencapai Level Tertinggi dalam 30 Tahun, Menurut Indeks Kunci

Harga Konsumen Telah Mencapai Level Tertinggi dalam 30 Tahun, Menurut Indeks Kunci Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

4 Pertanyaan yang Harus Dijawab Sebelum Memberikan Kartu Kredit kepada Anak Anda

4 Pertanyaan yang Harus Dijawab Sebelum Memberikan Kartu Kredit kepada Anak Anda Apakah Anda akan memberikan kartu kredit kepada anak Anda yang berusia 10 tahun? Banyak orang tua akan; nyatanya, sebuah studi baru-baru ini oleh T. Rowe Price menemukan bahwa hampir satu dari setiap ...

-

Apa itu Homesteading di California?

Apa itu Homesteading di California? Istilah homesteading sering keliru diterapkan pada proses hukum yang menyatakan dalam pernyataan tertulis yang dibuat di bawah sumpah bahwa rumah atau properti tertentu diidentifikasi dan diklaim seba...