Apa itu Analisis Debit Kredit?

Akuntan melakukan analisis debit kredit setiap saat sebagai bagian dari tanggung jawab mereka. Transaksi bisnis terjadi setiap hari, dan merupakan peran akuntan untuk mencatat transaksi dengan tepat untuk menentukan dampaknya terhadap bisnis. Transaksi dicatat di kedua sisi debit dan kredit akun, dimana debet berada di sisi kiri, dan kredit ada di sisi kanan.

Debit dan kredit adalah entri akuntansi yang digunakan untuk memantau uang yang keluar atau masuk ke dalam bisnis. Jenis Bisnis Ada empat jenis bisnis utama yang dapat dipilih saat membentuk perusahaan:kepemilikan tunggal, kemitraan, perseroan terbatas, dan korporasi.. Debit dan kredit merupakan tulang punggung sistem double-entry, dimana setiap transaksi terdiri dari dua bagian – untuk setiap transaksi debet, ada kredit yang sesuai dengan jumlah yang sama.

Ringkasan

- Entri kredit dan debit adalah landasan dari sistem entri ganda, yang mengharuskan setiap transaksi bisnis dicatat setidaknya dalam dua akun.

- Entri kredit dan debit digunakan untuk memantau uang yang masuk dan keluar dari perusahaan.

- Ketika Anda memiliki saldo yang meningkat, aturan akuntansinya adalah mendebet akun aset/beban dan mengkredit akun kewajiban/pendapatan.

Bagaimana Debit dan Kredit Digunakan

Ketika transaksi bisnis baru dibuat, Anda perlu mengidentifikasi setidaknya dua akun yang terpengaruh oleh transaksi dan apakah mereka bertambah atau berkurang. Entri debit dari satu akun harus disertai dengan entri kredit yang sesuai. Tidak ada batasan jumlah rekening dalam satu transaksi, tetapi jumlah minimum akun harus dua.

Untuk setiap transaksi, jumlah total dolar di kolom debit dan kredit harus selalu sama agar dianggap seimbang. Sebagai contoh, ketika Anda mendebit akun A dengan $100, harus ada entri yang sesuai sebesar $100 di kolom kredit B. Jika akun tidak seimbang, maka Anda tidak memiliki entri jurnal yang tepat.

Pendekatan Klasik untuk Debit dan Kredit

Pendekatan klasik terdiri dari tiga aturan berbeda untuk tiga jenis akun, yaitu., akun nyata , akun pribadi , dan akun nominal . Grup akun membantu pengguna menentukan apakah akan mendebit atau mengkredit akun.

Akun Nyata

Akun riil mencakup semua aset berwujud dan tidak berwujud seperti bangunan, mesin, mebel, tanah, niat baik niat baikDalam akuntansi, goodwill adalah aset tidak berwujud. Konsep goodwill ikut bermain ketika sebuah perusahaan yang ingin mengakuisisi perusahaan lain adalah, dan paten. Aturan debit/kredit untuk akun riil adalah mendebet barang yang masuk dan mengkredit barang yang keluar.

Sebagai contoh, jika bisnis membeli peralatan kantor, Anda harus mendebit rekening yang sesuai dengan harga pembelian. Ketika bisnis menjual aset, Anda harus mengkredit bisnis dengan jumlah yang sama dengan nilai aset atau harga jual.

Akun Pribadi

Akun pribadi berhubungan dengan pemilik, mitra, pelanggan, pemasok, pemegang saham, dll. Aturan debit/kredit untuk rekening pribadi adalah mendebet penerima pembayaran dan mengkredit pemberi.

Ketika Anda membayar untuk suatu layanan atau barang, Anda harus mendebit penerima pembayaran dan mengkredit bank atau uang tunai, tergantung pada apakah Anda membayar dengan uang tunai atau cek. Saat Anda menerima pembayaran, mendebet rekening bank atau kas, dan kredit orang yang membayar Anda.

Akun Nominal

Akun nominal terkait dengan pendapatan, pengeluaran, keuntungan, atau kerugian. Aturan akuntansi untuk akun nominal adalah mendebet beban dan kerugian, dan mengkredit akun pendapatan dan laba.

Jika Anda mengeluarkan biaya, mendebet akun pengeluaran dan mengkredit akun pendapatan. Akun pendapatan dapat berupa bunga yang diterima, sewa diterima, dll., sementara biaya mungkin termasuk sewa yang dibayarkan, bepergian, biaya bank, alat tulis, listrik, ongkos kirim, dll.

Debit dan Kredit di Neraca

Saat mencatat transaksi di neraca, Anda harus mencatat barang-barang yang akan Anda debet atau kredit. Entri debit meningkatkan saldo di sisi aset, sementara entri kredit mengurangi saldo. Sebagai contoh, jika perusahaan membeli peralatan senilai $10, 000 menggunakan cekCara Menulis CekMeskipun pembayaran digital terus mendapatkan lebih banyak pangsa pasar, masih penting untuk mengetahui cara menulis cek. Panduan ini menunjukkan kepada Anda langkah demi langkah, itu akan meningkatkan saldo aset sebesar $10, 000. Demikian pula, jika perusahaan menjual item dalam sahamnya (aset) seharga $100, itu akan mengurangi saldo aset sebesar $100 karena ini adalah transaksi kredit.

Di sisi kewajiban neraca, entri debet mengurangi saldo sementara entri kredit meningkatkan saldo. Sebagai contoh, jika perusahaan mengambil pinjaman sebesar $200, 000 untuk membeli pabrik, transaksi tersebut akan dikreditkan pada bagian hutang jangka panjang, yang meningkatkan saldo akun kewajiban. Transaksi juga akan didebet secara cash-on-hand, yang meningkatkan saldo aset. Transaksi debit dan kredit akan menyeimbangkan persamaan.

Debit dan Kredit dalam Laporan Laba Rugi

Sebagian besar waktu, transaksi di neraca sesuai dengan item pada laporan laba rugi Memproyeksikan Item Baris Laporan Laba RugiKami membahas berbagai metode memproyeksikan item baris laporan laba rugi. Memproyeksikan item baris laporan laba rugi dimulai dengan pendapatan penjualan, kemudian biaya. Karena itu, memahami bagaimana setiap transaksi berdampak pada neraca dapat membantu Anda menentukan apakah akan mengkredit atau mendebit transaksi dalam laporan laba rugi.

Sebagai contoh, sebuah perusahaan memberikan gaji $10, 000 kepada karyawannya. Transaksi tersebut dikreditkan dalam neraca untuk mengurangi saldo kas pada sisi aset neraca. Transaksi kredit pada neraca harus mencakup entri debit yang sesuai sebesar $10, 000 ke beban gaji pada laporan laba rugi.

Demikian pula, ketika perusahaan menjual barang senilai $500, transaksi tersebut didebit dalam rekening kas perusahaan di neraca. Sebuah entri kredit yang sesuai sebesar $ 500 dibuat pada pendapatan perusahaan pada laporan laba rugi.

Bacaan Terkait

Terima kasih telah membaca panduan CFI untuk Analisis Kredit Debit. CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Metode KonsolidasiMetode KonsolidasiMetode konsolidasi adalah jenis akuntansi investasi yang digunakan untuk menggabungkan dan melaporkan hasil keuangan dari investasi yang dimiliki mayoritas.

- Templat Entri JurnalTemplat Entri JurnalTemplat entri jurnal ini akan membantu Anda menyusun entri jurnal yang diformat dengan benar dan memberikan panduan tentang seperti apa tampilan buku besar.

- T Accounts GuideT Accounts GuideJika Anda ingin berkarir di bidang akuntansi, T Accounts mungkin menjadi sahabat baru Anda. Akun T adalah representasi visual dari akun individu

- Memproyeksikan Item Baris Neraca Memproyeksikan Item Baris Neraca Memproyeksikan item baris neraca melibatkan analisis modal kerja, PP&E, modal saham utang dan laba bersih. Panduan ini menguraikan cara menghitung

-

Anda tidak akan pernah menebak berapa banyak Altcoin yang nilainya lebih dari dua kali lipat tahun ini

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Berapa Rasio Perputaran Kas (CTR)?

Rasio perputaran kas (CTR) adalah rasio efisiensi yang menunjukkan berapa kali uang tunai diserahkan dalam suatu periode akuntansi Tahun Anggaran (TA)Tahun fiskal (TA) adalah periode waktu 12 bulan at

-

Harga Crypto Hari Ini:Bitcoin Rebound Setelah Sell-Off Selasa

Untuk harga kripto hari ini, Bitcoin rebound dan melayang di dekat $4, 300 tingkat, sementara Ethereum melampaui batas $300. Salah satu cerita terbesar minggu ini adalah berita bahwa perusahaa

-

Apa itu Biaya Penyusutan?

Ketika aset jangka panjang dibeli, itu harus dikapitalisasi alih-alih dibebankan pada periode akuntansi pembeliannya. Dengan asumsi aset akan bermanfaat secara ekonomi dan menghasilkan pengembalian di

Akuntansi

-

Berapa Banyak Reksa Dana yang Harus Saya Miliki?

Berapa Banyak Reksa Dana yang Harus Saya Miliki? Anda pasti pernah mendengar tentang diversifikasi. Setiap penasihat investasi meminta Anda untuk mendiversifikasi investasi Anda untuk melindunginya dari risiko mendadak. Tapi tahukah Anda bahwa Anda ...

-

Apa itu Keuangan?

Apa itu Keuangan? Keuangan didefinisikan sebagai pengelolaan uang dan mencakup kegiatan seperti investasi, peminjaman, pinjaman, penganggaran, penghematan, dan peramalan. Ada tiga jenis utama keuangan:(1) pribadi Keuan...

-

Tunjangan pengangguran akibat pandemi baru saja kedaluwarsa — lakukan 9 langkah ini jika Anda masih menganggur

Tunjangan pengangguran akibat pandemi baru saja kedaluwarsa — lakukan 9 langkah ini jika Anda masih menganggur Bank mana yang harus saya pilih? Dapatkan rekomendasi bank yang dipersonalisasi dalam 3 langkah mudah. Memulai Jutaan orang Amerika kini telah terputus dari tunjangan pengangguran era pan...

-

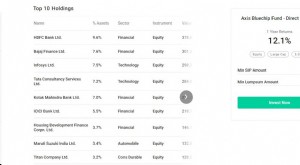

Apakah Top Holding Penting dalam Evaluasi Reksa Dana?

Apakah Top Holding Penting dalam Evaluasi Reksa Dana? Di era dimana investasi reksa dana semakin berkembang, pertanyaan di benak investor telah tumbuh pada kecepatan yang sama. Lagipula, itu adalah uang yang diperoleh dengan susah payah yang diinvestas...