Apa itu Pajak Regresif?

Pajak regresif adalah pajak yang diterapkan sedemikian rupa sehingga tarif pajak menurun dengan meningkatnya pendapatan wajib pajakRemunerasi adalah segala jenis kompensasi atau pembayaran yang diterima oleh individu atau karyawan sebagai pembayaran untuk layanan mereka atau pekerjaan yang mereka lakukan untuk organisasi atau perusahaan. Ini termasuk gaji pokok apa pun yang diterima karyawan, bersama dengan jenis pembayaran lain yang diperoleh selama pekerjaan mereka, yang. Jenis pajak ini lebih membebani demografi berpenghasilan rendah daripada penduduk berpenghasilan tinggi. Beban yang dikenakan ditentukan oleh persentase jumlah pajak relatif terhadap penghasilan.

Umumnya, pajak regresif adalah pajak yang merupakan jumlah mata uang absolut yang dikenakan secara seragam kepada semua penduduk. Karena itu, penduduk berpenghasilan rendah menanggung beban yang lebih besar daripada mereka yang berpenghasilan tinggi karena jumlah pajak mengambil persentase yang lebih besar dari pendapatan mereka, meskipun jumlah dolar pajaknya sama.

Sistem pajak regresif tidak umum digunakan untuk pajak penghasilan. Namun, itu digunakan dengan banyak pajak lainnya, seperti pajak penjualan atau pajak dosa. Pajak regresif secara langsung berlawanan dengan pajak progresif Pajak progresifPajak progresif adalah tarif pajak yang meningkat seiring dengan kenaikan nilai kena pajak. Biasanya tersegmentasi ke dalam kurung pajak yang berkembang menjadi.

Jenis Pajak Regresif

Perpajakan regresif dapat ditemui pada pajak yang berbeda dengan jumlah pajak yang seragam. Namun demikian, tingkat regresi bervariasi.

1. Pajak penjualan

Pajak penjualan dikenakan pada barang-barang utama yang tersedia bagi konsumen. Karena pajak penjualan diterapkan secara seragam dan mempengaruhi semua kelompok demografis dalam suatu populasi, mereka dianggap regresif.

2. Pajak dosa

Pajak dosa dipungut atas barang-barang yang dianggap berbahaya bagi masyarakat. Barang tersebut antara lain tembakau, alkohol, dan produk dengan gula berlebihan. Pajak dosa sangat regresif karena perbedaan konsumsi antara bagian populasi berpenghasilan rendah dan tinggi. Banyak penelitian menunjukkan bahwa orang yang berpenghasilan lebih rendah cenderung mengonsumsi lebih banyak produk berbahaya seperti tembakau atau alkohol dibandingkan dengan orang yang berpenghasilan lebih tinggi.

3. Pajak properti

Pajak properti secara teori bersifat regresif. Mereka didasarkan pada nilai propertiReal EstatReal estat adalah properti nyata yang terdiri dari tanah dan perbaikan, yang meliputi bangunan, perlengkapan, jalan, struktur, dan sistem utilitas. Hak milik memberikan hak milik atas tanah, perbaikan, dan sumber daya alam seperti mineral, tanaman, hewan, air, dll. dan bukan atas penghasilan pemilik. Dengan demikian, jika seseorang dengan pendapatan rendah dan seseorang dengan pendapatan tinggi memiliki properti dengan nilai yang sama, mereka akan membayar jumlah pajak yang sama.

Karena itu, pajak properti dianggap regresif. Namun, pada kenyataannya, orang kaya cenderung membeli properti dengan nilai lebih tinggi daripada orang miskin. Karena itu, pajak properti – secara efektif – paling tidak regresif dalam daftar kami.

Contoh Pajak

Akhir pekan lalu, John dan Sam pergi berbelanja. Mereka berdua membeli pakaian baru, dan masing-masing menghabiskan $300. Tarif pajak penjualan adalah 13%. Karena itu, masing-masing dari mereka membayar pajak $39. Namun, Gaji John adalah $3, 000 per bulan, sementara Sam menghasilkan $4, 000 bulanan.

Sementara John dan Sam membayar jumlah pajak yang sama, proporsi jumlah pajak terhadap pendapatan untuk Sam hanya $39/$4, 000 =0,975%, sementara tarif John adalah $39/$3, 000=1,30%. Dengan demikian, pajak penjualan bersifat regresif.

Sumber daya tambahan

CFI adalah penyedia resmi Financial Modeling &Valuation Analyst (FMVA) Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda . Daftar hari ini!®Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)®Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan diri yang Anda butuhkan dalam karir keuangan Anda. Daftar hari ini! sebutan untuk analis keuangan. Dari sini, kami merekomendasikan untuk terus membangun pengetahuan dan pemahaman Anda tentang topik keuangan perusahaan lainnya seperti:

- Pajak Ad Valorem Pajak Ad ValoremIstilah “ad valorem” adalah bahasa latin yang berarti “menurut nilai, ” yang berarti fleksibel dan bergantung pada nilai yang dinilai dari suatu aset, produk atau layanan.

- Sistem Pajak Tetap Pajak TetapPajak tetap mengacu pada sistem pajak di mana tarif pajak tunggal diterapkan untuk semua tingkat pendapatan. Ini berarti bahwa individu dengan pendapatan rendah

- Perbedaan Permanen/Sementara dalam Akuntansi PajakPerbedaan Permanen/Temporer dalam Akuntansi PajakPerbedaan permanen terjadi ketika ada perbedaan antara pendapatan buku sebelum pajak dan pendapatan kena pajak berdasarkan SPT dan pajak

- Perisai PajakPerlindungan PajakPerlindungan Pajak adalah pengurangan yang diperbolehkan dari penghasilan kena pajak yang menghasilkan pengurangan pajak terutang. Nilai perisai ini tergantung pada tarif pajak efektif untuk perusahaan atau individu. Biaya umum yang dapat dikurangkan termasuk penyusutan, amortisasi, pembayaran hipotek dan beban bunga

-

Layanan Pinjaman Mahasiswa Federal | Siapa Mereka &Mana yang Terbaik?

Disadari atau tidak, Layanan pinjaman mahasiswa federal tidak ditangani langsung oleh fed itu sendiri. Jika Anda menggunakan pinjaman mahasiswa federal untuk mendanai sebagian (atau semua) biaya kulia

-

5 grafik yang harus diperhatikan saat dampak kemenangan Trump terungkap

Apakah itu mengurangi Peso Meksiko atau menaikkan harga emas, pemilu 2016 yang sering sengit dan terkadang benar-benar aneh telah meninggalkan jejaknya di pasar keuangan selama setahun terakhir. Ber

-

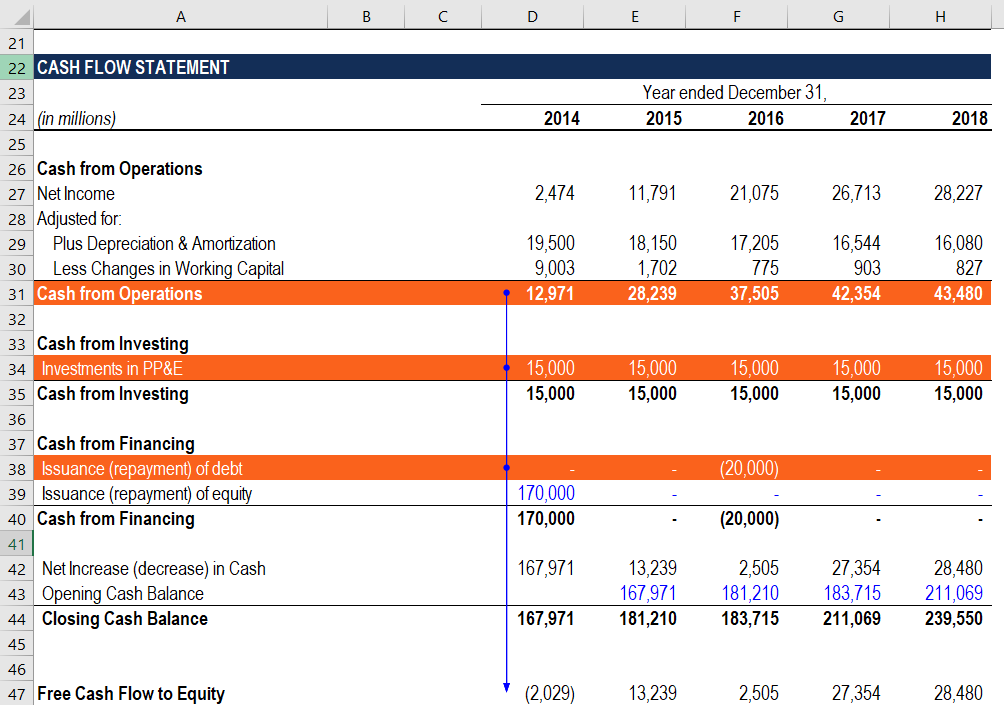

Arus Kas Gratis ke Ekuitas (FCFE) dari CFO?

Free Cash Flow to Equity (FCFE)Free Cash Flow to Equity (FCFE)Free cash flow to equity (FCFE) adalah jumlah uang tunai yang dihasilkan bisnis yang tersedia untuk didistribusikan secara potensial kepad

-

Apa Perbedaan Antara A 401k Dan IRA?

Saat Anda memulai rencana pensiun Anda, memahami perbedaan antara akun 401k dan IRA akan sangat membantu. Meskipun keduanya adalah cara umum untuk menabung dan berinvestasi untuk masa depan Anda, masi

Akuntansi

-

Cara Menutup Akun TIAA-CREF

Cara Menutup Akun TIAA-CREF Perusahaan jasa keuangan TIAA-CREF membantu orang merencanakan masa pensiun. TIAA-CREF adalah perusahaan jasa keuangan yang membantu orang merencanakan masa pensiun. Bahkan jika Anda tidak mendekati ...

-

Ingin Kuasai Hutang Anda? Berpikir Seperti Pelari Labirin

Ingin Kuasai Hutang Anda? Berpikir Seperti Pelari Labirin Pernahkah Anda berada di dalam salah satu labirin jagung besar yang diukir agar terlihat seperti orang atau pemandangan terkenal? Ketika Anda masih kecil, apakah Anda mengumpulkan buku labirin untuk d...

-

Dana Harga T. Rowe Terbaik untuk Penabung Pensiun 401(k)

Dana Harga T. Rowe Terbaik untuk Penabung Pensiun 401(k) Kiplinger Harga Thomas Rowe, yang mendirikan perusahaan investasi eponimnya pada tahun 1937, dianggap oleh banyak orang sebagai bapak investasi pertumbuhan. Jadi seharusnya tidak mengejutkan bahwa T...

-

Saham dividen:Apa itu dan bagaimana berinvestasi di dalamnya

Saham dividen:Apa itu dan bagaimana berinvestasi di dalamnya Saham dividen adalah perusahaan publik yang secara teratur berbagi keuntungan dengan pemegang saham melalui dividen. Perusahaan-perusahaan ini cenderung secara konsisten menguntungkan dan berkomitmen ...