Apa Perbedaan Antara A 401k Dan IRA?

Saat Anda memulai rencana pensiun Anda, memahami perbedaan antara akun 401k dan IRA akan sangat membantu. Meskipun keduanya adalah cara umum untuk menabung dan berinvestasi untuk masa depan Anda, masing-masing menawarkan keuntungan yang berbeda. Hari ini kita akan melihat lebih dekat kedua jenis akun pensiun ini. Plus, bagaimana memasukkan yang paling sesuai dalam rencana pensiun Anda.

Apa itu 401k?

Pertama, mari kita lihat lebih dekat pada 401k.

A 401k adalah rencana yang disponsori majikan

Hal pertama yang perlu diketahui adalah bahwa 401ks adalah rencana pensiun yang disponsori majikan. Banyak perusahaan menawarkan akses ke rekening pensiun ini sebagai keuntungan bekerja dengan mereka. Anda dapat mengatur sebagian dari gaji Anda untuk secara otomatis dikontribusikan ke 401k Anda. Ketika Anda melakukan ini, Anda akan menikmati kenyataan bahwa kontribusi Anda dibuat dengan uang sebelum pajak Anda.

Selain itu, beberapa pemberi kerja akan mengirimkan kontribusi ke 401k Anda. Ini dikenal sebagai "pertandingan" perusahaan. Khas, majikan akan dengan jelas membagikan apa yang diperlukan oleh kebijakan pencocokan mereka. Dalam beberapa kasus, Anda mungkin menikmati kecocokan penuh dari kontribusi Anda hingga 3%.

Di lain, Anda mungkin menerima kecocokan untuk setengah dari dana yang Anda sumbangkan. Aturan akan berbeda di setiap perusahaan, tetapi seharusnya relatif mudah untuk menemukan informasi ini. Jika Anda tidak yakin apakah perusahaan Anda menawarkan 401k atau tidak, kemudian periksa dengan Sumber Daya Manusia untuk mengetahuinya. Mereka akan memiliki semua detail yang Anda butuhkan untuk membuat akun.

Akun yang mirip dengan 401k

Jika Anda tidak dapat berkontribusi pada 401k, jangan khawatir! Ada akun pensiun lain yang disponsori majikan yang mungkin memenuhi syarat untuk Anda. Beberapa termasuk 403(b) dan 457(b). Bahkan tanpa rencana yang disponsori majikan ini, Anda masih memiliki pilihan untuk membangun tabungan pensiun Anda.

Berapa banyak yang bisa Anda sumbangkan?

Jika Anda memenuhi syarat untuk berkontribusi pada 401k, ada beberapa batasan tentang seberapa banyak Anda dapat berkontribusi. Penting untuk dicatat bahwa batasan ini ditetapkan oleh IRS, bukan majikanmu.

Pada tahun 2021, Anda akan dapat menyumbang $19, 500 ke 401k Anda. Jika Anda berusia di atas 50 tahun, maka Anda dapat menambahkan tambahan $6, 500 per tahun. Ingatlah bahwa IRS dapat mengubah batasan ini setiap tahun.

Saat Anda menyumbangkan uang, Anda tidak akan bisa mencabutnya sampai usia 59,5. Ada beberapa pengecualian (seperti menggunakan penarikan 401k untuk pembelian rumah). Tetapi Anda harus melewati banyak rintangan untuk menarik dana apa pun sebelum usia pensiun yang ditentukan yaitu 59,5. Ditambah penarikan ini mungkin bukan ide yang baik.

Apa itu IRA?

Jenis rekening pensiun kedua yang akan kita bahas hari ini adalah IRA. IRA juga dikenal sebagai rekening pensiun individu. Seperti namanya, ini bukan rencana yang disponsori majikan. Dengan itu, siapa pun akan dapat berkontribusi pada IRA jika mereka mau.

Dengan kedua akun ini, Anda harus menyadari bahwa ada aturan seputar penarikan Anda. Jika Anda ingin menarik dana sebelum usia 59.5, maka Anda mungkin mengalami pajak 10% tambahan untuk penarikan awal.

Namun ada pengecualian antara lain penarikan dana untuk biaya pendidikan kualifikasi, pembeli rumah pertama, dan banyak lagi.

Berapa banyak yang bisa Anda sumbangkan?

Setiap orang dapat berkontribusi pada IRA, tetapi ada beberapa batasan. Anda akan memiliki opsi untuk berkontribusi hingga $6, 000 ke IRA untuk tahun 2021. Tetapi jika Anda berusia di atas 50 tahun, maka Anda dapat menyumbang $7, 000.

Jenis IRA

Saat Anda menjelajahi pilihan Anda, Anda akan menemukan fakta bahwa ada dua jenis IRA yang umum -- Roth dan Tradisional. Berikut adalah melihat lebih dekat pada keduanya.

IRA tradisional

IRA tradisional menawarkan manfaat pajak tangguhan yang sama sebesar 401k. Itu berarti uang yang Anda sumbangkan untuk pensiun ini adalah dengan uang sebelum pajak. Dana tidak akan dikenakan pajak sampai Anda menariknya di masa mendatang.

Roth IRA

Roth IRA menawarkan jenis keuntungan pajak yang berbeda. Dengan akun ini, Anda akan membayar pajak atas dolar yang Anda sumbangkan ke akun. Namun, Anda tidak akan membayar pajak atas penarikan penghasilan atau kontribusi Anda di masa pensiun.

Jika Anda ingin berkontribusi pada Roth IRA, maka Anda harus menghasilkan kurang dari $124, 000 untuk individu atau $196, 000 sebagai pasangan menikah mengajukan bersama-sama.

Apa perbedaan antara 401k dan IRA?

Sekarang setelah Anda memiliki pemahaman yang lebih baik tentang akun pensiun ini, sekarang saatnya untuk menyelami perbedaan.

Kelayakan untuk berkontribusi

Perbedaan terbesar adalah kelayakan Anda untuk berkontribusi. Dengan 401k, Anda akan perlu bekerja untuk majikan yang menawarkan rekening pensiun untuk berkontribusi. Dengan IRA, Anda tidak memerlukan sponsor dari pemberi kerja untuk menyiapkan ini.

Batas kontribusi

Perbedaan utama lainnya adalah jumlah yang dapat Anda sumbangkan setiap tahun. Batas kontribusi untuk 401k secara signifikan lebih tinggi daripada batas untuk IRA. Itu mungkin menjadi faktor dalam perencanaan pensiun Anda tergantung pada waktu pensiun Anda.

Peluang investasi

Dengan 401k, Anda akan dibatasi pada pilihan investasi yang telah dipilih majikan Anda. Dalam beberapa kasus, majikan Anda mungkin telah memilih pilihan investasi yang kurang ideal.

Di lain, Anda mungkin menemukan bahwa tujuan investasi Anda selaras dengan pilihan yang dipilih. Jika Anda memiliki keseimbangan portofolio tertentu, keterbatasan ini bisa menjadi masalah.

Dengan IRA, Anda memiliki kebebasan penuh untuk memilih investasi Anda. Anda tidak akan dibatasi oleh pilihan majikan Anda. Sebagai gantinya, Anda dapat memilih investasi yang sesuai dengan tujuan pensiun Anda.

Pajak

Saat Anda berkontribusi pada 401k atau IRA tradisional, Anda akan menggunakan dolar sebelum pajak. Tetapi ketika Anda menarik uang, dana tersebut akan dikenakan pajak penghasilan. Pastikan untuk memasukkan tagihan pajak itu ke dalam rencana pensiun Anda. Sebaliknya, itu bisa menjadi kejutan yang tidak menyenangkan untuk anggaran Anda.

Roth IRA mengharuskan kontribusi Anda dilakukan setelah pajak. Ketika Anda pindah untuk mengambil dana Anda di masa pensiun, Anda tidak perlu khawatir tentang membayar pajak atas penarikan apa pun.

Yang mana yang harus Anda sumbangkan?

Kedua rekening pensiun ini memiliki kelebihan dan kekurangannya masing-masing. Namun, keduanya adalah akun yang diuntungkan pajak yang berguna sehingga Anda dapat membangun portofolio pensiun yang kuat di dalamnya.

Jika memungkinkan, itu adalah ide yang baik untuk berkontribusi pada kedua akun ini saat Anda merencanakan pensiun. Tapi itu tidak selalu mungkin karena Anda mungkin tidak memiliki akses ke 401k. Jika Anda memiliki akses ke 401k dengan kecocokan majikan, kemudian pastikan untuk berkontribusi setidaknya cukup untuk menerima pertandingan penuh.

Sebagai contoh, katakanlah Anda menyumbang $1, 000, dan majikan Anda cocok dengan itu. Dengan pertandingan, Anda akan memiliki total kontribusi $2, 000 alih-alih $1 asli Anda, 000. Pasti penggunaan tabungan pensiun Anda yang berharga!

Meskipun Anda mungkin tidak dapat sepenuhnya memaksimalkan batas kontribusi Anda untuk 401k dan IRA, penting untuk mempertimbangkan keduanya dalam rencana pensiun Anda. Anda dapat menggunakan keuntungan pajak yang berbeda untuk menyusun portofolio yang paling sesuai untuk impian pensiun Anda.

Garis bawah

401ks dan IRA keduanya merupakan akun pensiun yang berguna. Namun, kombinasi terbaik dari rekening pensiun akan tergantung pada situasi unik dan tujuan pensiun Anda.

Sekarang setelah Anda memiliki pemahaman yang lebih baik tentang akun-akun ini, pertimbangkan keuntungan mereka saat Anda memetakan rencana tabungan pensiun Anda.

Terus belajar tentang belajar tentang perencanaan pensiun saat Anda membangun rencana yang sempurna untuk tujuan uang Anda. Ambil tindakan hari ini dan bekerja menuju tujuan pensiun Anda dengan akun yang tepat untuk membantu Anda di sepanjang jalan.

-

saham berjangka AS,

Saham Asia stabilkan diri setelah pemantulan Eropa TOKYO - Saham berjangka AS dan saham Asia mendapatkan kembali pijakannya pada hari Selasa menyusul lonjakan kecil di saham Eropa karena investor m

-

Jenis Dokumen Apa yang Saya Perlukan untuk Menutup Rekening Bank?

Rekening bank menyediakan sejumlah fitur yang berguna, dari menyimpan uang Anda dengan aman hingga mendapatkan bunga dan memberi Anda kemampuan untuk menulis cek atau melakukan penyetoran dan penarika

-

29 Tips Membuat Jurnal yang Membantu Anda Membuat Jurnal Setiap Hari

Menulis jurnal adalah salah satu hal terbaik yang pernah saya lakukan dalam hidup. Dan dalam artikel ini, Saya membagikan tips terbaik saya. Sejak saya mulai menulis jurnal, Saya telah meningkatkan

-

Cara Menghitung Tarif Kupon

Cara Menghitung Tarif Kupon Kupon adalah istilah obligasi untuk pembayaran bunga. Ketika Anda membeli obligasi, Anda mulai menerima pembayaran kupon berkala untuk bunga yang Anda peroleh sejak pemb

keuangan

- Apa yang Harus Dilakukan Saat Pekerjaan Mengering

- 7 Pergerakan Uang yang Dapat Anda Lakukan Sambil Minum Kopi

- Apa itu Lembaga Pemeringkat?

- Tanya Penny:Saya merencanakan pembelian besar dan mempertimbangkan untuk menggunakan beli sekarang,

- Penghasilan Terverifikasi Anda,

- Pertanyaan Untuk Ditanyakan Kepada Pemilik Sebelum Anda Menandatangani Sewa

-

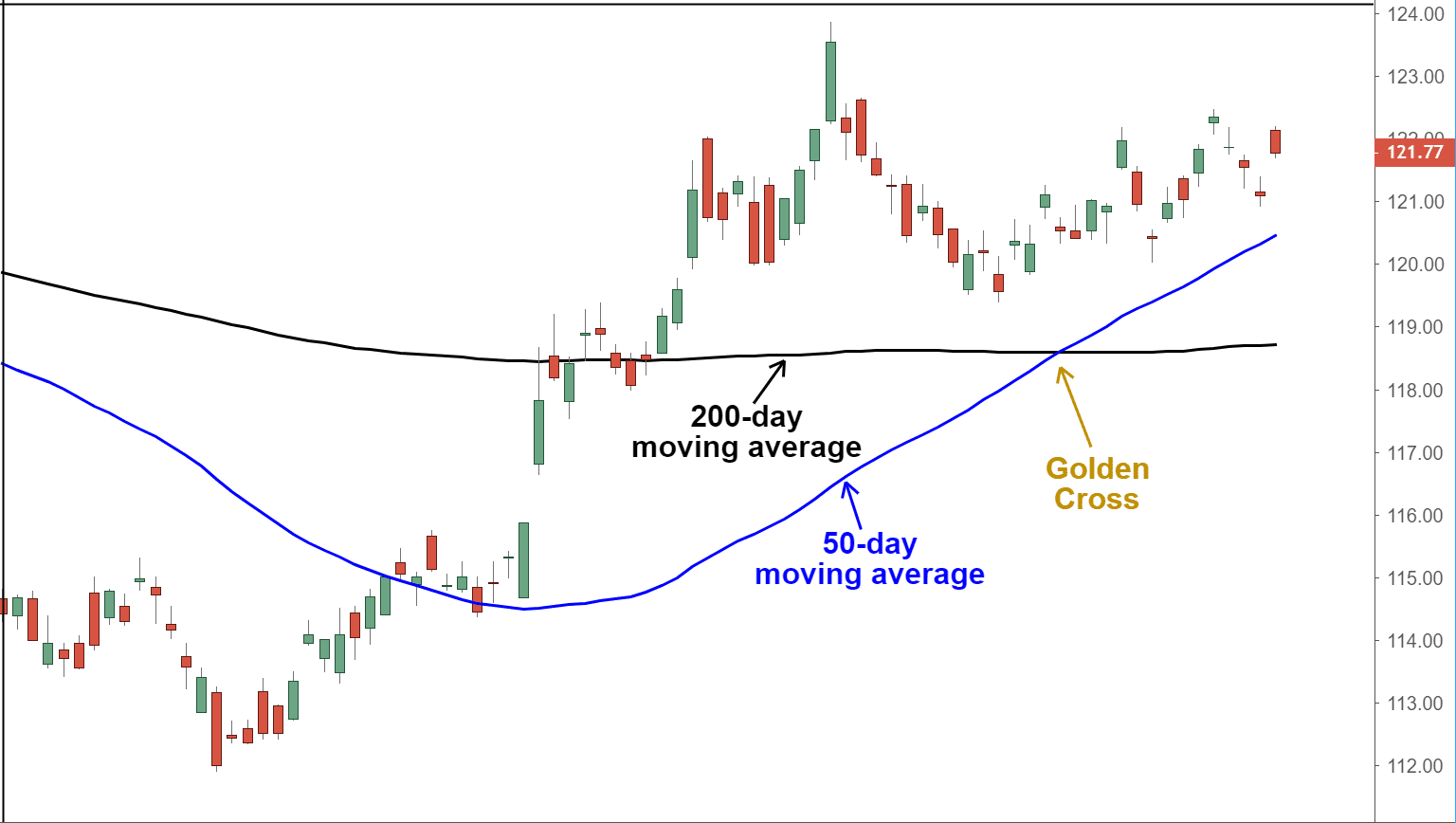

Definisi Salib Emas

Definisi Salib Emas Apa itu Salib Emas? Salib emas adalah pola grafik di mana rata-rata pergerakan jangka pendek melintasi di atas rata-rata pergerakan jangka panjang. Salib emas adalah pola penembusan naik yang terben...

-

Ulasan Belanja Capital One 2022:Hemat Uang Secara Online dengan Mudah

Ulasan Belanja Capital One 2022:Hemat Uang Secara Online dengan Mudah Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Harap diperhatikan:Capital One Shopping memberikan kompensasi kepada ka...

-

Kurang dari setengah orang Amerika yang lebih tua dapat bekerja dari rumah:Inilah mengapa itu menjadi masalah

Kurang dari setengah orang Amerika yang lebih tua dapat bekerja dari rumah:Inilah mengapa itu menjadi masalah Puluhan juta orang Amerika kehilangan pekerjaan dalam beberapa bulan pertama pandemi COVID-19, sementara tak terhitung lagi risiko nasib yang sama seperti resesi muda bangsa berlangsung. Faktor dalam ...

-

Apa itu Hammering?

Apa itu Hammering? Hammering adalah istilah yang digunakan untuk speculatorSpeculatorSpeculator adalah individu atau perusahaan yang, seperti namanya, berspekulasi – atau menebak – bahwa harga sekuritas akan naik atau t...