Coronavirus dan ekonomi global:ya,

Pasar saham rebound didukung rencana stimulus fiskal Amerika senilai US$2 triliun yang baru disepakati. Itu terjadi setelah seminggu yang merupakan yang terburuk dalam sejarah untuk Dow dan banyak lainnya di seluruh dunia. Kesan saya adalah bahwa resesi global yang sedang berlangsung sekarang telah sepenuhnya diperhitungkan ke dalam saham oleh investor.

Resesi itu terlihat sangat terjamin, tentu saja:PDB China diperkirakan turun 12% dalam dua bulan pertama tahun ini – pertanda apa yang akan terjadi di mana-mana. Salah satu panduan yang berguna adalah pasar untuk swap default perusahaan, yang merupakan instrumen keuangan yang digunakan investor untuk melakukan lindung nilai terhadap perusahaan yang mengalami masalah. Indeks Markit iTraxx Eropa Crossover, yang melacak pertukaran perusahaan Eropa, menyiratkan probabilitas 38% di perusahaan-perusahaan Eropa yang gagal membayar utang mereka di bulan-bulan mendatang.

Namun mari kita menempatkan hal-hal dalam perspektif. Virus corona tentu saja menyebabkan hilangnya nyawa manusia secara tragis, tetapi angka kematian tampaknya lebih rendah dari beberapa prediksi awal yang ditunjukkan.

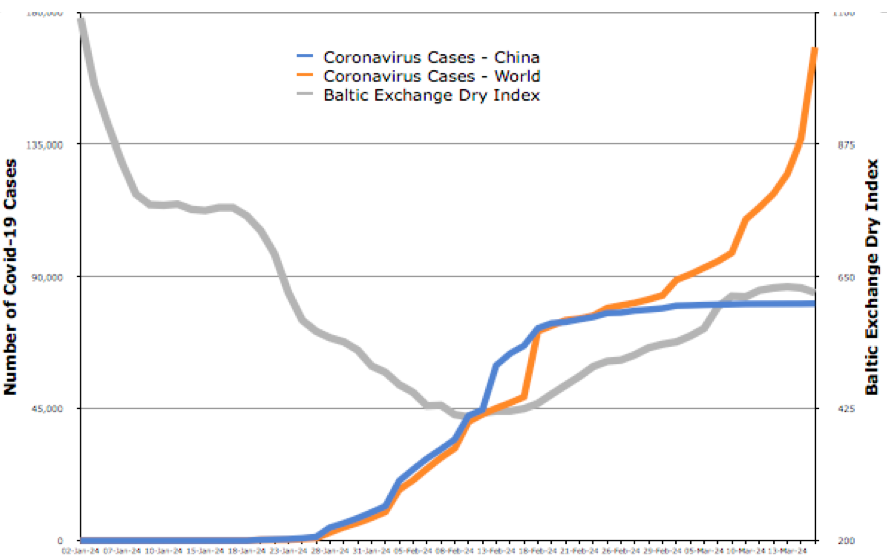

Jadi apa dampak ekonomi dari tindakan penguncian yang diperlukan untuk menjaga tingkat kematian tetap rendah? Sebagian besar dampak hingga saat ini – terutama di pasar saham – sebenarnya berasal dari sentimen negatif daripada efek nyata. Indeks Kering Pertukaran Baltik, yang mengukur harga rata-rata pemindahan bahan mentah melalui laut, adalah indikator terbaik dari perdagangan global secara real time. Ini mencapai titik terendah pada bulan Februari dan sejak itu membaik karena krisis China telah surut – sesuai grafik di bawah ini.

Menarik juga untuk membandingkan kejatuhan pasar tahun 2008 dan 2020. Saya telah menghitung jumlah hari ke level pasar terendah pada tahun 2008 dan 2020, relatif terhadap hari sebelumnya ketika pasar saham berada pada level yang sama. Misalnya pasar saham AS terbawah 9 Maret 2009 adalah titik terendah sejak 12 September 1996 – 13 tahun atau 4, 561 hari sebelumnya. Rendah kali ini, dengan asumsi tidak terlampaui, terakhir terlihat pada 7 Juli 2016 – kurang dari empat tahun lalu. Bagan di bawah ini menegaskan bahwa pola ini telah terlihat di sebagian besar pasar di seluruh dunia.

Menilai 2020

Almarhum kolega saya Profesor Stewart Hamilton adalah spesialis IMD dalam krisis keuangan. Dia biasa mengutip ekonom terkenal John Kenneth Galbraith, yang mengatakan:"Mungkin ada beberapa bidang usaha manusia di mana sejarah tidak begitu berarti seperti di dunia keuangan."

Hal ini tentu berlaku untuk tahun 2020. Padahal tahun 2008 adalah tentang anjloknya permintaan, virus corona menyebabkan runtuhnya pasokan dan permintaan. Ini bukan krisis perbankan, setidaknya tidak untuk saat ini, begitu banyak perusahaan diharapkan dapat mengandalkan kredit bank, melebihi dan di atas paket penyelamatan pemerintah. Dampak ekonomi juga tampaknya berbeda antar negara.

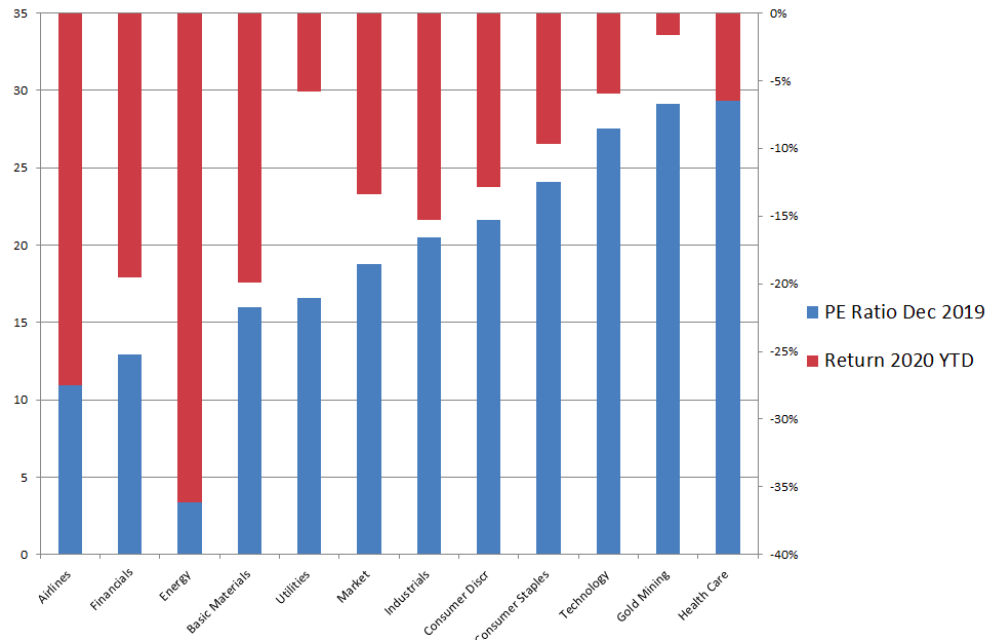

Menariknya, dampak pasar saham lebih parah pada nilai saham, berarti perusahaan dewasa yang menarik investor dengan membayar dividen, bukan karena mereka dipandang memiliki potensi besar untuk berkembang. Dibandingkan dengan apa yang disebut saham pertumbuhan, perusahaan seperti itu biasanya memiliki rasio yang lebih rendah antara harga pasar saham dan pendapatan (rasio PE).

Bagan di bawah ini menunjukkan berbagai sektor di sepanjang sumbu x dan menunjukkan rasio PE rata-ratanya di bilah biru. Sektor ke kiri, seperti maskapai penerbangan dan keuangan, adalah nilai saham. Mereka yang di sebelah kanan, seperti teknologi dan kesehatan, adalah saham pertumbuhan. Batang merah menunjukkan apa yang terjadi pada harga saham rata-rata mereka – dengan kata lain, seberapa jauh mereka telah jatuh.

Apa yang ditunjukkan adalah bahwa pangsa sektor pertumbuhan telah menurun paling sedikit. Ini aneh karena dalam krisis keuangan, investor cenderung mengandalkan saham yang memberikan nilai saat ini. Seperti yang dikatakan ekonom keuangan, "di musim dingin kita membakar lemak". Untuk saya, ini menunjukkan cahaya di ujung terowongan; bahwa perusahaan yang Anda harapkan untuk menghasilkan pertumbuhan, masih akan menghasilkan pertumbuhan.

Tujuh rekomendasi

Saya tahu saya bermain optimis di sini, dan hari-hari mendatang mungkin membawa saya kembali ke kenyataan yang berbeda. Tetapi marilah kita setidaknya berasumsi bahwa kita telah melihat yang terburuk dan sekarang saatnya untuk memikirkan tentang krisis setelahnya. Apa yang bisa dilakukan?

-

Pemerintah dan bank sentral lebih cepat merespons dibandingkan tahun 2008, tetapi beberapa sektor membutuhkan lebih banyak dukungan daripada yang lain. Negara perlu mendorong bank untuk meminjamkan dan bersikap fleksibel, memanfaatkan suku bunga yang sangat rendah.

-

Banyak yang menyebut krisis ini sebagai peristiwa angsa hitam, yang berarti bencana yang telah menyebabkan kesulitan ekonomi yang besar dan tidak dapat diramalkan sebelumnya. Tetapi pandemi seperti itu diperkirakan terjadi pada tahun 2017. Oleh karena itu, para pembuat kebijakan dapat menggunakan data dari krisis ini untuk merencanakan krisis di masa depan. Perusahaan harus belajar dari apa yang paling berhasil dan secara permanen menjadikannya bagian dari nilai-nilai mereka:menjadikan keselamatan karyawan sebagai prioritas utama, Misalnya.

-

Dunia akan menjadi kurang mengglobal sekarang. Perusahaan harus menyesuaikan rantai pasokan dan pasar mereka untuk melindungi diri mereka sendiri jika terjadi pengulangan. Itu berarti memfokuskan kembali pada pasar dalam negeri mereka sebanyak mungkin sekarang, dan mencolok yang baru, keseimbangan yang lebih aman antara lokal dan global setelah krisis berakhir.

-

Krisis 2008 berdampak besar pada investasi perusahaan yang belum kita pulihkan, sejak krisis perbankan membuat bank tidak dapat meminjamkan. Sejak 2020 bukan tentang krisis perbankan, perusahaan akan muncul paling kuat jika mereka menghindari investasi yang kurang.

-

Kebijakan pemerintah akan menentukan seberapa baik perusahaan dapat melewatinya. Jadi lebih dari sebelumnya, swasta harus bekerjasama. Bukan saatnya mengeluh tentang pemerintah, tapi untuk berkolaborasi.

-

Merencanakan kemungkinan hasil yang berbeda dari krisis ini tidak ada gunanya. Itu sama pada tahun 2008. Lebih baik menjadi tangguh dan reaktif, dan fokus pada apa yang terjadi sekarang.

-

Akhirnya, akuisisi terbaik dibuat di saat-saat buruk. Jadi bagi perusahaan yang memiliki sarana, ini adalah saat yang tepat untuk memikirkan merger dan akuisisi karena kesepakatan akan murah.

-

Cara Menangani Situasi Darurat di Luar Negeri Seperti Profesional

Perjalanan Aman Bepergian dengan Baik Siapa yang tidak suka pergi berlibur? Ini adalah kesempatan untuk melepaskan diri dari rutinitas kehidupan sehari-hari, bersantai dan bersantai, memiliki petual

-

Cara Mempraktikkan Perawatan Diri dengan Anggaran + Barang Cetakan

Dalam beberapa tahun terakhir, kita telah mendengar lebih banyak tentang praktik dan pentingnya perawatan diri. Psikolog, pembicara motivasi, dan pengusaha semua telah mendorong orang untuk menjauh da

-

4 aplikasi seperti Dave untuk penarikan tunai kecil

Aplikasi Dave dikenal dengan fitur-fitur seperti penarikan tunai kecil, peringatan cerukan dan alat penganggaran. Jika Anda mencari aplikasi seperti Dave, Anda akan ingin melihat berbagai opsi dan mem

-

Berapa Biaya Memiliki Bayi?

Beberapa bulan yang lalu, teman-teman terdekat saya membagikan berita paling menarik yang bisa ditanyakan siapa pun - mereka akan memiliki bayi! Sangat menyenangkan melihat mereka melalui berbagai t

pasar saham

- Apa yang dapat kita pelajari dari reaksi pasar terhadap Presiden Trump

- Kejatuhan pasar saham terkait dengan tingkat bunuh diri yang lebih tinggi – penelitian baru

- Apa arti kemenangan mengejutkan Donald Trump bagi ekonomi dan bisnis

- Saatnya Masuk ke Stok Energi Monster

- Koreksi Pasar Akan Datang - Inilah Yang Harus Dilakukan

- Prediksi Pasar Saham Baru untuk Q3

-

5 Pertanyaan yang Harus Ditanyakan Pasangan Sebelum Pensiun

5 Pertanyaan yang Harus Ditanyakan Pasangan Sebelum Pensiun Pensiun seperti apa yang Anda bayangkan? Apakah Anda membayangkan mengambil pelayaran panjang, bepergian ke tujuan internasional, dan mengumpulkan mil frequent-flier? Bagaimana jika pasangan Anda memi...

-

Definisi Pasar Asuransi

Definisi Pasar Asuransi Menurut Financial Times Lexicon, pasar asuransi hanyalah pembelian dan penjualan asuransi. Konsumen atau kelompok membeli asuransi untuk manajemen risiko dari perusahaan asuransi yang menawarkan perta...

-

AS memompa stok minyak dengan bahan bakar yang secara historis murah:Menteri Energi

AS memompa stok minyak dengan bahan bakar yang secara historis murah:Menteri Energi AS akan memanfaatkan harga minyak yang rendah secara historis untuk mengisi Cadangan Minyak Strategisnya, Menteri Energi Dan Brouillette mengatakan. “Kami telah mengontrak sekarang sekitar 43 juta b...

-

Daftar Periksa Investasi Warren Buffett untuk Membeli Saham

Daftar Periksa Investasi Warren Buffett untuk Membeli Saham Warren Buffett adalah salah satu investor paling populer di dunia saat ini. Lahir tahun 1930, dia adalah orang terkaya keempat di dunia (per Desember 2019). Sejak 1970, dia telah menjadi Ketua dan pem...