Coronavirus:membandingkan krisis hari ini dengan 2008 mengungkapkan beberapa hal menarik tentang Tiongkok

Dengan virus corona baru yang masih menyebar dengan cepat, guncangan terhadap ekonomi global menjadi semakin nyata. Saya telah membandingkan ekonomi utama yang berbeda, dan bagaimana hal ini berkaitan dengan krisis keuangan besar (GFC) 2007-09.

Pasar saham dunia saat ini turun sekitar 25% dari tertinggi Januari mereka, sedikit pulih sejak pemerintah AS meluncurkan paket bantuan ekonomi senilai US$2 triliun (£1,6 triliun). Ini tetap menjadi penurunan tercepat pasar dalam sejarah – tetapi bagaimana perbandingannya dengan skala 2007-09?

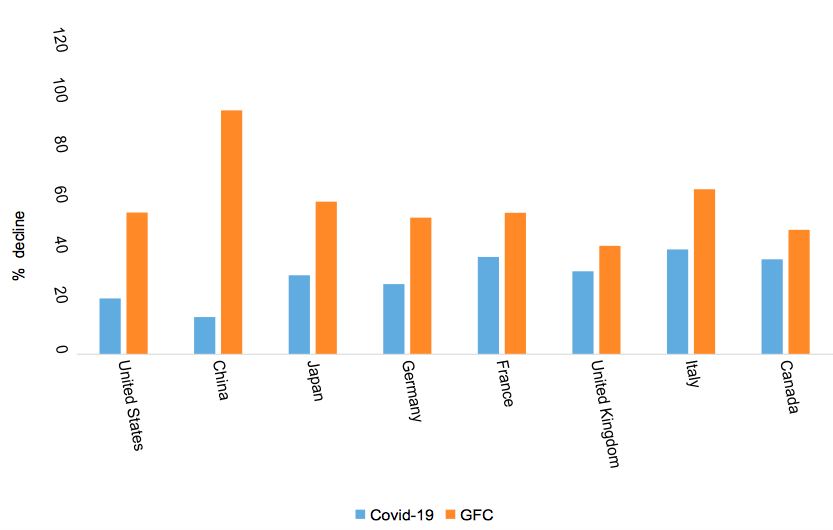

Dalam empat minggu dari pertengahan Februari hingga pertengahan Maret, pasar saham negara-negara G7 turun sekitar 33%, dibandingkan dengan 55% selama periode 18 bulan terburuk 2007-09. Pasar terkemuka masih harus jatuh beberapa cara untuk mengalahkan krisis sebelumnya, meskipun ini sangat bervariasi antar negara. pasar utama Cina, Indeks Komposit SSE, turun sekitar 97% pada tahun yang berakhir Oktober 2008, tetapi hanya sekitar 15% kali ini – meskipun pandemi dimulai dari sana.

Jatuhnya pasar saham GFC vs 2020

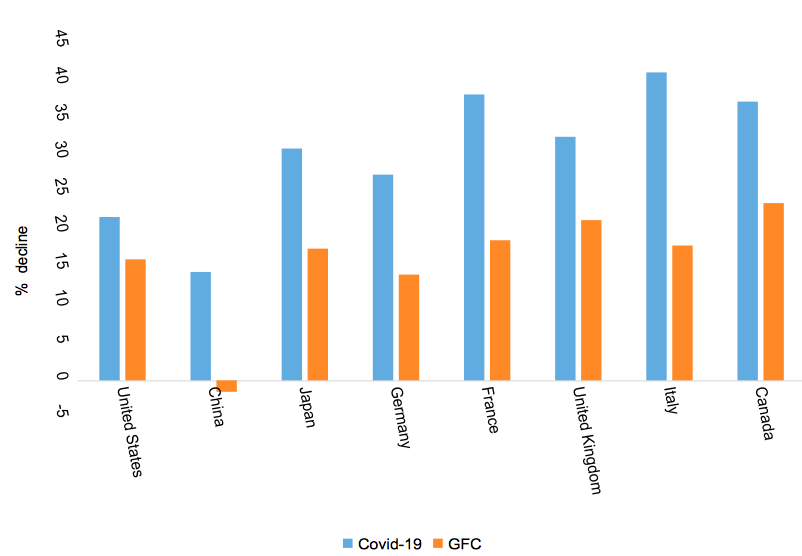

Tetapi ini membandingkan periode pendek 2020 dengan periode yang jauh lebih lama selama krisis sebelumnya. Perbandingan yang lebih masuk akal dari kehancuran COVID-19 mungkin dengan empat minggu setelah runtuhnya Lehman Brothers pada 15 September 2008. Atas dasar itu, ini adalah penurunan COVID-19 sebesar 33% dibandingkan 19% setelah Lehman. (Pada perbandingan ini, Performa China sebenarnya lebih buruk di tahun 2020, sejak pasarnya datar selama dua bulan setelah Lehman.)

Jatuh di pasar saham pasca-Lehman vs 2020

Perbandingan resesi

Guncangan ekonomi dunia pada tahun 2020 cukup berbeda, karena penguncian telah sangat menghambat segalanya mulai dari manufaktur hingga layanan. Pada 2007-09, masalahnya adalah krisis perbankan akibat terlalu banyak utang macet, dan tidak ada krisis yang setara dengan apa yang disebut para ekonom sebagai sisi penawaran ekonomi.

Namun, pandemi COVID-19 memiliki efek knock-on yang menunjukkan beberapa kesamaan dengan krisis sebelumnya. Pasar kredit telah membeku dan obligasi korporasi telah jatuh nilainya:kesenjangan atau spread antara imbal hasil obligasi korporasi dan obligasi pemerintah AS bertenor sepuluh tahun kini telah melebar lebih dari selama 2007-09.

Hasil ekonomi realistis terbaik mungkin adalah resesi yang tidak lebih dalam dari terakhir kali, di mana PDB turun 1,7% pada tahun 2009. Ini bisa menjadi jauh lebih buruk, Namun. Menurut makalah ini, dipimpin oleh ekonom Australia terkemuka Warwick McKibbin, G7 plus China bisa menuju penurunan rata-rata 8% dari PDB tahun ini, termasuk 6% di Inggris, 8% di AS dan 9% di Jerman.

Kabar baiknya adalah mereka berasumsi bahwa 30% dari populasi China terinfeksi. Pada bulan sejak makalah itu diterbitkan, pandemi tampaknya tidak menjadi separah di Cina. Di samping itu, AS dan Eropa bisa menuju akhir ekspektasi yang lebih suram.

Ekonom terkemuka lainnya, Pierre-Olivier Gourinchas, memprediksi penurunan 10% dalam PDB dunia jika aktivitas ekonomi berkurang setengahnya selama satu bulan dan kemudian menghabiskan dua bulan lagi pada tiga perempat dari norma.

Stimulus fiskal

Namun angkanya ternyata, hasil ekonomi COVID-19 tampaknya bisa dibilang lebih buruk daripada 2007-09 karena keruntuhan yang begitu parah dalam waktu yang begitu singkat. Jika sejumlah besar pendapatan ditahan bahkan selama enam bulan, itu akan mendorong sejumlah perusahaan ke dalam kebangkrutan yang efektif, dengan konsekuensi untuk segala hal mulai dari pekerjaan hingga kredit macet di neraca bank.

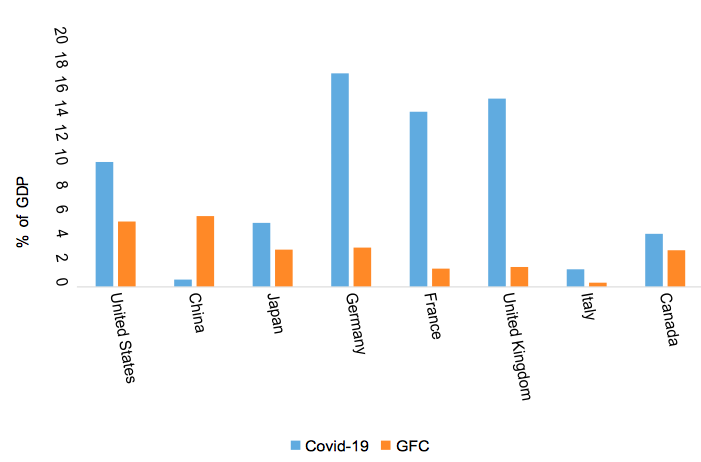

Tidak heran ekonomi terkemuka dunia telah meluncurkan paket bantuan ekonomi. Ketika saya membandingkan ini dengan krisis terakhir, itu mengungkapkan skala masalah ekonomi:paket rata-rata oleh negara-negara G7 adalah 4,4 kali lebih besar dari terakhir kali.

Lagi, ada variasi yang cukup besar. Paket UK sepuluh kali lebih besar, sebesar 15,4% dari PDB dibandingkan dengan hanya 1,6% dari PDB pada tahun 2008-09. Sejak Inggris baru saja keluar dari Uni Eropa, tanggapan besar ini mungkin dengan memperhatikan kejutan Brexit juga. Terbesar berikutnya adalah Jerman, yang stimulusnya lima kali lipat dari tahun 2008:17,6% dari PDB dibandingkan dengan hanya 3,4% terakhir kali.

Di ujung lain spektrum adalah Kanada dan Jepang. Kedua negara ini terlihat berada pada tahap yang berbeda dalam pandemi:Kanada hanya 16 hari setelah kasus ke-100, sedangkan Jepang adalah 35 hari dari titik itu. Mereka juga bisa berada di lintasan yang berbeda, dengan Kanada melaporkan 24 kematian baru pada 30 Maret dibandingkan dengan dua Jepang, mengambil total mereka menjadi 89 dan 56 masing-masing.

Paket bantuan yang paling penting adalah dari AS, yang hanya 1,9 kali lebih besar dari tahun 2008 – yaitu 10% dari PDB dibandingkan dengan 5,3% dari PDB terakhir kali. Dalam paket bantuan yang begitu besar, mungkin ada skala ekonomi. Namun, tanggapan AS bisa dibilang terlalu kecil dibandingkan dengan negara lain pada tahap pandemi yang serupa, seperti Inggris, Jerman dan juga Prancis.

Paket bantuan sebagai % dari PDB

Perhatikan juga Cina. Sama seperti pasar saham China yang bereaksi lebih dingin daripada saingan baratnya, Paket bantuan ekonomi Beijing sepuluh kali lebih kecil dari tahun 2008. Mengingat China telah menjadi pusat pandemi, dan output industri turun sekitar 13% dalam dua bulan pertama penguncian, Anda mungkin mengira pemerintah akan meluncurkan bazoka yang sebanding dengan Jerman atau Inggris.

Waktu akan memberi tahu apakah ini langkah yang tepat. Mungkin tindakan penguncian ketat China telah membuat pengeluaran seperti itu tidak perlu, terutama di negara yang mungkin cukup besar untuk mengatasi masalah ekonomi yang berpusat pada satu provinsi. Dengan manufaktur China telah rebound kuat di bulan Maret, akan menarik untuk membandingkan efek keseluruhan dari virus corona pada ekonomi terkemuka dunia satu atau dua tahun di masa depan.

-

Apa itu Pemerasan?

Pemerasan adalah istilah hukum yang mengacu pada tindakan yang dilakukan yang merupakan bagian dari perusahaan kriminal yang sedang berlangsung. Istilah ini paling sering dikaitkan dengan kegiatan org

-

Cara Memulai Dana Darurat

Selain memiliki rencana pengeluaran dan tabungan untuk masa pensiun, salah satu prinsip utama kesehatan finansial adalah memiliki dana darurat yang sehat. Tetapi kenyataannya adalah bahwa ketika Anda

-

Bias Mental Yang Satu Ini Merugikan Investasi Anda

Apakah Anda menahan napas hanya menunggu pasar jatuh? Jika begitu, kamu tidak sendiri. Banyak investor tampaknya menunggu sepatu lainnya turun. Kelihatannya logis:Lagi pula, pasar bull hari ini telah

-

Apa itu Batasan Harga Variabel?

Batas harga variabel memungkinkan kontrak berjangka bergerak melampaui batas harga tetapnya dalam satu hari. Karena volatilitas komoditas yang tinggi, Komoditas adalah kelas aset lain seperti saham da

pasar saham

- Dana Moneter Internasional:Manfaat dan Kerugian

- Penjualan Setelah Liburan Kirkland Dimulai Lebih Awal

- Tiga alasan untuk tidak khawatir tentang 'kehancuran' pasar saham

- Saham Preferen Abadi

- Bekerja jarak jauh tidak sama untuk pedagang keuangan – inilah alasannya

- Dewan Sekuritas dan Bursa India (SEBI)

-

Apa itu Skalabilitas?

Apa itu Skalabilitas? Skalabilitas dapat masuk ke dalam strategi keuangan dan bisnisStrategi PerusahaanStrategi Perusahaan berfokus pada bagaimana mengelola sumber daya, risiko dan pengembalian di seluruh perusahaan, sebag...

-

9 Cara Kreatif untuk Meningkatkan Tabungan Pensiun Anda

9 Cara Kreatif untuk Meningkatkan Tabungan Pensiun Anda Semua orang tahu betapa pentingnya menabung untuk masa pensiun. Namun, sebenarnya menyisihkan uang untuk masa depan Anda bisa jadi menantang. Ketika Anda kekurangan uang tunai dan memiliki tuntutan la...

-

Cara Menghasilkan Uang Ekstra di Minnesota

Cara Menghasilkan Uang Ekstra di Minnesota Dapatkan uang secara sah. Jika Anda tinggal di Minnesota dan sedang berjuang untuk memenuhi kebutuhan, ada cara yang sah untuk mendapatkan uang tambahan. Jangan buang uang Anda sendiri dengan penipua...

-

Data Ekonomi Akan Datang,

Data Ekonomi Akan Datang, Dan Itu Akan Menjadi Buruk Oleh:Spencer Israel Jika ekonomi AS adalah sebuah film, kemudian Kamis memberi kami trailer teaser pertama kami. Dan itu adalah buruk. Sekarang, Anda tahu nomo...