Apakah bank cukup kuat untuk menahan jatuhnya virus corona?

Salah satu hasil yang paling terlihat dari krisis COVID-19 adalah kekacauan di pasar saham global. Antara 20 Februari dan 19 Maret, indeks S&P 500 jatuh dari 3, 373 ke 2, 409, FTSE 250 dari 21, 866 sampai 12, 830, dan Nikkei dari 23, 479 hingga 16, 552. Perang harga minyak, di mana Rusia dan Arab Saudi telah menurunkan harga komoditas dengan meningkatkan produksi, bisa dibilang memainkan peran dalam kekalahan ini. Tetapi penurunan yang lebih baru jauh lebih mungkin karena ketidakpastian tentang dampak pandemi secara keseluruhan.

Ketika orang-orang menyesuaikan diri dengan kehidupan dalam krisis ini, investor semakin mengalihkan fokus ke bank dan peristiwa apa yang berimplikasi pada stabilitas sektor ini. Di pasar saham, investor telah mengambil pandangan bank yang tidak terlalu berbeda dari pandangan mereka terhadap perekonomian secara keseluruhan.

Selama periode waktu yang sama seperti di atas, Misalnya, Harga saham Citigroup turun dari US$78,22 menjadi US$39,64 (£66,27 menjadi £33,58), JP Morgan Chase dari US$137,49 menjadi US$85,30, dan Barclays dari £181,32 hingga £86,45. Ada juga peningkatan baru-baru ini dalam spread swap default kredit bank, yang merupakan ukuran kelayakan kredit mereka. Ini telah memperbarui kekhawatiran tentang krisis perbankan lainnya.

Saham bank turun

Agar adil, kekacauan di pasar saham tidak mungkin mendorong banyak bank ke dalam kesulitan, karena aset yang mereka miliki sebagian besar tidak terdiri dari investasi. Sebagai contoh, laporan tahunan HSBC UK 2018 menunjukkan bahwa, pada akhir tahun itu, pinjaman dan uang muka kepada pelanggan menyumbang £174,8 miliar dari total aset £238,9 miliar – proporsi 73%.

Ini berarti bahwa HSBC memiliki lebih banyak kerugian dari peminjam yang gagal membayar pinjaman dan uang muka ini - dan berpotensi tidak pernah membayarnya kembali - daripada dari investasinya ke saham dan obligasi yang nilainya jatuh. Mereka membuat proporsi yang jauh lebih kecil dari kepemilikannya, dan ini mungkin benar untuk sebagian besar bank.

Tetapi ketika COVID-19 menutup sebagian besar ekonomi – bukan hanya karena faktor-faktor seperti gangguan rantai pasokan tetapi hanya karena efek pembatasan jarak sosial – risiko gagal bayar pinjaman massal terus meningkat. Perusahaan yang mengalami penurunan pendapatan yang parah mungkin kesulitan untuk membayar kembali pinjaman. Rumah tangga mungkin berjuang untuk melunasi kartu kredit dan melakukan pembayaran hipotek. Pertanyaannya adalah apakah bank akan mampu menahan tekanan dari ini di bulan-bulan mendatang.

Sesuai dengan tujuan?

Beberapa hal yang sebelumnya memperparah krisis perbankan adalah, Setidaknya untuk saat ini, kurang dari ancaman kali ini. Bank sentral jauh lebih cepat daripada tahun 2007-09 untuk memberi sinyal bahwa mereka siap menyediakan likuiditas tak terbatas ke pasar – setelah mempelajari pelajaran mereka terakhir kali.

Bank Federal Reserve di AS, Bank of England dan European Central Bank (ECB) semuanya telah menurunkan suku bunga dan/atau mengumumkan pembelian besar-besaran obligasi pemerintah dan aset lainnya dalam babak baru pelonggaran kuantitatif. Hal ini memperkecil kemungkinan bahwa pasar uang akan membeku seperti yang terjadi pada krisis keuangan global. Pada hari-hari awal krisis itu, itulah yang mengancam likuiditas dan stabilitas sektor perbankan.

Pemotongan suku bunga mungkin, tentu saja, mempengaruhi margin bunga bersih bank – perbedaan antara tingkat bunga yang mereka bayarkan (terutama) untuk deposito dan tingkat bunga yang mereka peroleh dari pinjaman dan aset berbunga lainnya – tetapi itu mungkin tidak mengancam kelangsungan hidup mereka dalam jangka pendek.

Pada waktu bersamaan, bank-bank Inggris dikapitalisasi dengan baik, artinya mereka memiliki cadangan modal yang cukup besar untuk mengatasi banyak pinjaman yang gagal, menurut rilis statistik Bank of England bulan Desember.

Tiga ukuran utama modal bank – rasio modal keseluruhan, Rasio modal Tier 1 dan Common Equity Rasio modal Tier 1 – adalah 21,0, 17,6 dan 15,3 masing-masing pada kuartal ketiga 2019. Rasio ini naik hingga tiga kali lebih tinggi dari pada awal krisis keuangan global, menurut Laporan Stabilitas Keuangan Bank of England dari Desember 2019.

Laporan tersebut juga mencatat bahwa tes stres tahunan yang dilakukan pada bank-bank Inggris menunjukkan bahwa mereka akan "tahan terhadap resesi simultan yang mendalam di Inggris dan ekonomi global" yang secara keseluruhan lebih buruk daripada sebelumnya, bersama dengan penurunan besar dalam harga aset.

Federal Reserve dan ECB mencapai kesimpulan positif yang sama tentang bank-bank AS dan zona euro pada 2018 dan 2019. Berdasarkan angka dan laporan ini, sektor perbankan di Eropa dan AS saat ini lebih tangguh dibandingkan pada awal krisis 2007-09.

Catatan hati-hati

Dalam keadaan normal, bank mengurangi risiko terkena petak gagal bayar dengan mendiversifikasi pinjaman mereka di berbagai industri dan wilayah. Ini mungkin tidak membantu dalam pandemi, jika banyak industri, sektor dan negara masuk ke dalam resesi yang dalam secara bersamaan.

Juga, resesi apa pun mungkin lebih dalam dari yang diperkirakan jika ekonomi utama akhirnya lumpuh untuk jangka waktu yang lama, katakan satu tahun atau lebih, sebagai lawan dari kerangka waktu yang lebih optimis dari beberapa bulan yang kadang-kadang disebut oleh para pemimpin politik.

Menuju masa depan, ini berarti bahwa banyak hal akan tergantung pada durasi krisis, dan seberapa besar dukungan yang diberikan oleh pemerintah dan bank sentral kepada perusahaan dan rumah tangga.

Tanda-tanda awal menunjukkan bahwa pemerintah akan menghabiskan banyak uang, meskipun ini pasti akan bervariasi di seluruh negara. Inggris telah mengumumkan beberapa paket bernilai miliaran pound, dan masih mengungkap lebih banyak dukungan untuk bisnis dan rumah tangga yang terkena dampak.

Satu hal besar yang tidak diketahui adalah apakah akan ada lonjakan lain dalam infeksi dan kematian setelah yang pertama ditangkap. Jika begitu, krisis akan berlangsung lebih lama dan memberikan lebih banyak tekanan pada sektor perbankan.

Alhasil, untuk bank-bank di AS dan Eropa, mungkin ada masa-masa sulit di depan, meskipun mereka setidaknya bisa dibilang dalam posisi yang lebih baik untuk menahan angin sakal daripada sebelum krisis keuangan global.

-

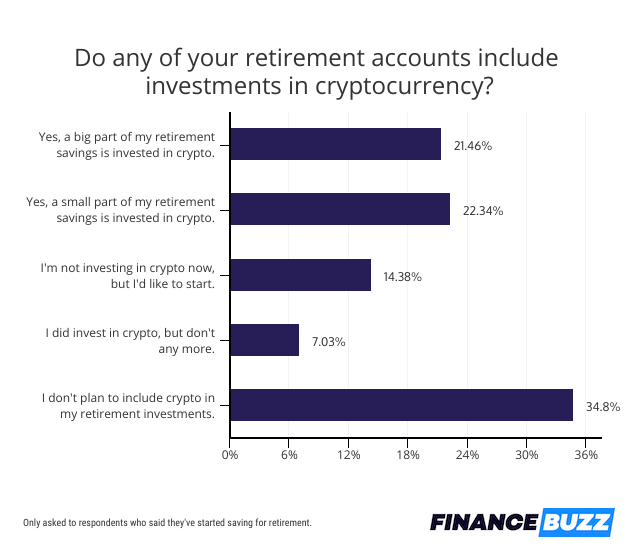

44% Orang Amerika Dengan Tabungan Pensiun Telah Berinvestasi dalam Cryptocurrency [Survei]

Menabung untuk masa pensiun sangat penting untuk keamanan finansial masa depan, tetapi menabung cukup merupakan tantangan bagi banyak orang. FinanceBuzz baru-baru ini mensurvei 1, 000 orang dewasa AS

-

41 Kegiatan Seru Gratis Di Malam Hari (2021)

Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Setelah seharian bekerja, menyenangkan untuk bersantai dan mengisi ulang deng

-

Apa itu Pengembalian Mutlak?

Pengembalian mutlak dapat didefinisikan sebagai pengembalian, yaitu., keuntungan atau kerugian mutlak, suatu investasi menghasilkan selama periode waktu tertentu. Keuntungan atau kerugian dinyatakan s

-

NFT,

menjelaskan:Apa koleksi digital panas ini yang menghasilkan jutaan? Klip sorotan pemain bola basket LeBron James baru saja terjual $208, 000 di NBA Top Shot, platform untuk menjual koleksi digital. F

pasar saham

-

Cara Menghitung PDB Per Kapita

Cara Menghitung PDB Per Kapita Perhitungan PDB per kapita cepat dilakukan. Saat Anda merencanakan strategi investasi di AS atau negara asing, ada baiknya untuk melihat beberapa indikator ekonomi yang luas, beserta spesifikasi peru...

-

Apa itu National Association of Real Estate Investment Trust (NAREIT)?

Apa itu National Association of Real Estate Investment Trust (NAREIT)? Asosiasi Perwalian Investasi Real Estat Nasional - lebih dikenal sebagai NAREIT - bertindak sebagai suara untuk REIT ekuitas dan hipotek, REIT diperdagangkan di semua bursa saham utama Bursa Efek Burs...

-

Pengadilan Berdebat Apakah Anda Memiliki Apa yang Anda Beli

Pengadilan Berdebat Apakah Anda Memiliki Apa yang Anda Beli Terjebak di rumah, berkat pandemi COVID-19, berarti ada baiknya membeli media online sangat mudah dan universal. Jika Anda membutuhkan buku, film, atau seluruh serial TV untuk pesta, Anda dapat membel...

-

Cara Berinvestasi di Reksa Dana

Cara Berinvestasi di Reksa Dana Reksa dana adalah cara mudah untuk berinvestasi dalam portofolio saham yang luas, obligasi, dan surat berharga lainnya. Anda tidak perlu menghabiskan banyak waktu untuk memilih saham individu dan mela...