Mengapa yen Jepang masih menjadi salah satu tempat teraman untuk memarkir uang Anda di saat pasar jatuh

Ketakutan menular – tidak terkecuali di pasar keuangan. Saat menjadi panik, itu menyebar dengan cepat di dunia perdagangan yang saling terhubung dan berteknologi maju saat ini. Aset yang terkait dengan beberapa jenis risiko jatuh nilainya – saksikan penurunan 25% yang telah kita lihat di pasar saham global sejak ketakutan akan virus corona.

Saat kepanikan menyebar di seluruh dunia seperti ini, hanya ada beberapa tempat untuk berteduh. Ini disebut sebagai "tempat berlindung yang aman". Karena para pedagang dan investor tahu untuk mencari perlindungan di tempat-tempat ini, mereka dapat dengan cepat menjadi sangat ramai. Oleh karena itu, permintaan yang meningkat sering membuat nilainya melonjak.

Daftar aset safe-haven pendek dan cenderung mencakup logam mulia, obligasi yang diterbitkan oleh negara-negara yang dianggap paling kecil kemungkinannya untuk gagal bayar, dan mata uang di mana obligasi tersebut didenominasi.

Yen Jepang telah menjadi favorit belakangan ini. Franc Swiss adalah yang lain, dengan sejarah panjang inflasi rendah dan stabilitas keuangan politik Swiss. Tetapi yen memiliki daya tarik tambahan karena lebih likuid, artinya lebih mudah tersedia untuk diperdagangkan.

Obligasi pemerintah Jerman sangat populer, juga, tetapi ekonomi Jepang lebih besar. Jerman juga tidak memiliki mata uang sendiri, dan krisis zona euro mengungkapkan bahwa euro masih memiliki beberapa cara untuk pergi sebelum dapat diklasifikasikan sebagai tempat berlindung yang benar-benar aman.

Ini meninggalkan dolar AS. Greenback tetap menjadi mata uang cadangan global yang tak terbantahkan. Ini juga merupakan denominasi mata uang dari tagihan perbendaharaan AS, yang sejauh ini merupakan contoh aset "bebas risiko" yang paling sering digunakan dalam buku teks akademik.

Namun lebih masuk akal untuk mengamati apa yang sebenarnya dilakukan pedagang dan investor dalam krisis. Setelah serangan 9/11 pada tahun 2001, pengeboman kereta Madrid tahun 2004, runtuhnya Lehman pada tahun 2008, krisis zona euro pada tahun 2010 dan pemboman Brussel pada tahun 2016 – untuk menyebutkan beberapa contoh saja – pedagang dan investor membeli yen Jepang di atas sebagian besar mata uang lainnya, termasuk dolar AS.

Kekuatan yen dibongkar

Jepang tidak selalu menjadi tempat yang aman. Krisis perbankan Jepang selama akhir 1990-an tidak hanya melibatkan krisis kredit dan keruntuhan pasar saham, tetapi juga yen yang jauh lebih lemah. Saat itu, pedagang keuangan memperlakukan Jepang kurang lebih seperti negara "normal". Setelah krisis, persepsi itu berangsur-angsur berubah. Sulit untuk menentukan penyebab pastinya, tetapi tiga faktor tampaknya relevan.

Pertama, dalam menghadapi krisis perbankan, pemerintah Jepang memperkenalkan serangkaian langkah-langkah kebijakan, seperti suntikan modal bank dan undang-undang baru yang memberi otoritas alat yang lebih baik untuk menangani kegagalan bank. Pelajaran menyakitkan dipelajari, dan berbeda dengan AS dan Eropa, Jepang memasuki krisis keuangan 2007-09 dengan sistem perbankan yang relatif stabil.

Kedua, Jepang telah memegang posisi sebagai negara kreditur utama dunia selama hampir tiga dekade, banyak membeli obligasi yang diterbitkan oleh pemerintah lain. Saat kepanikan melanda pasar, banyak dari obligasi ini akan diturunkan dan diubah kembali menjadi yen, menaikkan permintaan untuk mata uang karena kembali "pulang ke rumah". Secara khusus, ini bahkan berlaku untuk kepanikan yang berasal dari Jepang. Ketika gempa bumi dan tsunami Tohoku yang menghancurkan melanda pada tahun 2011, contohnya, itu menghasilkan yang lebih kuat, tidak lebih lemah, yen.

Akhirnya, Bank of Japan adalah pelopor dalam meluncurkan kebijakan moneter yang tidak konvensional seperti pelonggaran kuantitatif dan suku bunga mendekati nol untuk menghidupkan kembali perekonomian. Hal ini memungkinkan investor untuk terlibat dalam apa yang disebut "membawa perdagangan", dimana mereka meminjam di Jepang, mengambil keuntungan dari lingkungan suku bunga rendah, dan meminjamkan atau berinvestasi di negara-negara di mana pengembaliannya lebih tinggi, seperti Australia. Selama panik, beberapa carry trade dibatalkan. Hasilnya:uang mengalir kembali ke Jepang, dan yen menguat lebih lanjut.

Masih aman?

Terlepas dari semua ini, semakin banyak pengamat yang mempertanyakan apakah Jepang masih layak mendapatkan status safe-haven. Suku bunga mendekati nol hampir menjadi norma baru di negara maju, jadi daya tarik relatif dari yen Jepang kurang terlihat. Bank-bank Jepang juga menjadi lebih mencari risiko, khususnya di luar negeri, sedangkan rekan-rekan mereka di Eropa dan Amerika telah berusaha membuat perbankan yang membosankan menjadi menarik lagi.

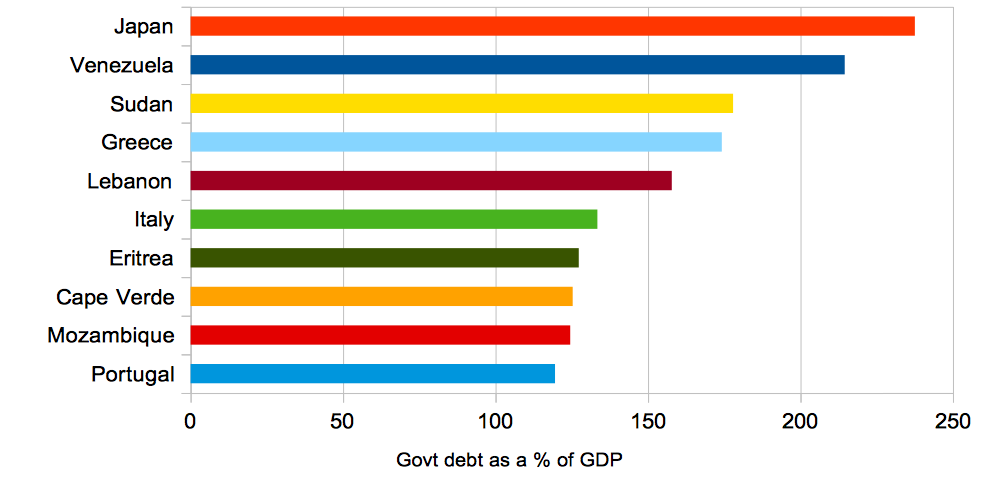

Sistem keuangan Jepang relatif lebih rapuh dibandingkan satu dekade lalu. Jepang memiliki rasio utang terhadap PDB yang sangat tinggi, ekonomi yang menyusut 7,1% secara tahunan pada kuartal keempat tahun lalu, populasi yang menua, dan secara geografis dan ekonomi dekat dengan Cina. Kedekatan ini membuat Jepang sangat sensitif terhadap fluktuasi dalam hubungan perdagangan AS-China dan, tentu saja, penyebaran virus corona. Memang, saat Putri Berlian menemukan dirinya berlabuh di luar Yokohama dengan 2, 600 orang di karantina, daya tarik yen Jepang tampak sangat dipertanyakan.

10 negara paling banyak berhutang

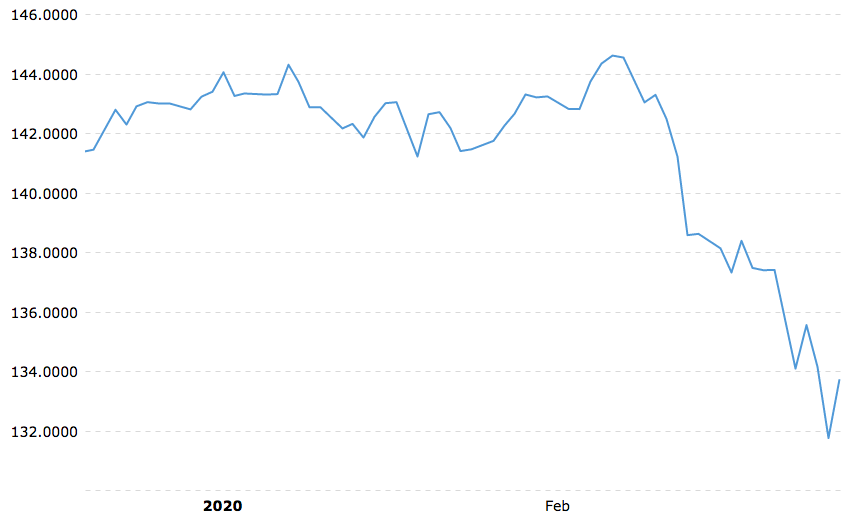

Tapi takut tidak sama dengan panik. Dengan Italia telah menempatkan 16 juta orang di bawah karantina dan Arab Saudi meluncurkan perang harga minyak yang agresif, tes sebenarnya terjadi pada hari Senin 9 Maret. Baik rasa takut maupun panik tidak cukup untuk menggambarkan bagaimana pasar keuangan dibuka hari itu. Surat kabar akan menggambarkannya sebagai "pertumpahan darah" atau "Armageddon". Di tengah-tengah ini, Yen Jepang mencapai titik tertinggi multi-tahun dan bahkan tertinggi sepanjang masa terhadap berbagai mata uang. Pada aksi jual pasar besar berikutnya pada Kamis 12, yen kembali dalam permintaan yang sangat tinggi.

Yen Jepang vs Pound Inggris

Yen Jepang vs dolar AS

Skeptis mungkin masih berpendapat bahwa proses kehilangan status safe-haven bisa bertahap. Tapi ini melewatkan intinya. Tempat berlindung yang aman bukanlah konstruksi teoretis, tetapi tempat di mana para pedagang dan investor mencari perlindungan dalam praktiknya ketika semua opsi telah dieksplorasi – termasuk semua rumah setengah jalan. Dilihat dari peristiwa selama crash pasar Maret 2020, Yen Jepang masih merupakan mata uang safe-haven par excellence.

-

Kami tidak memulai KEBAKARAN:Sejarah sebenarnya dari kemandirian finansial

Saya dulu seorang kolektor. Saya mengumpulkan kartu perdagangan. Saya mengumpulkan buku komik. Saya mengumpulkan pin, stiker, dan segala macam kenang-kenangan. Saya memiliki kotak-kotak barang yang te

-

Saham Timur Tengah tenggelam karena kekhawatiran virus corona meningkat

(Reuters) - Saham-saham Timur Tengah jatuh pada hari Minggu, dengan Kuwait yang paling banyak jatuh, karena penyebaran virus corona memicu kekhawatiran bahwa wabah dapat merugikan ekonomi global dan h

-

Cara Terbaik Untuk Menjelaskan Kesenjangan Pekerjaan Pada Resume Anda

T Ketika Anda memiliki kesenjangan pekerjaan di resume Anda, Anda mungkin bertanya-tanya apa yang disampaikan celah itu kepada calon pemberi kerja. Anda mungkin telah mengambil cuti karena ala

-

Apa itu Negotiated Dealing System (NDS)?

Negotiated Dealing System (NDS) adalah platform perdagangan elektronik sepenuhnya yang dilembagakan dan dioperasikan oleh Reserve Bank of India (RBI) dengan mandat untuk memfasilitasi penerbitan dan p

pasar saham

- Melihat Tren Investasi Asing Langsung

- Selesaikan Fundamental ini sebelum Menjadi Investor

- Bursa Efek Stockholm (STO) .ST

- Portofolio Asing vs Penanaman Modal Asing:Apa Bedanya?

- Kekacauan pasar virus corona:jika para bankir sentral gagal menopang kepercayaan,

- Periksa fakta AS:Apakah beberapa orang Amerika benar-benar menjadi lebih kaya selama pandemi?

-

5 kesalahan yang harus dihindari investor REIT selama krisis virus corona

Investor dalam perwalian investasi real estat (REIT) telah menjadi beberapa yang paling terpukul dalam kehancuran pasar yang mengikuti munculnya krisis virus corona. REITs berinvestasi di real estat, ...

-

Inilah mengapa 40% dari 401(k) penabung bisa kehilangan banyak uang

Inilah mengapa 40% dari 401(k) penabung bisa kehilangan banyak uang Biaya pensiun melonjak di tengah kenaikan harga, kekhawatiran inflasi Administrasi Jaminan Sosial sedang mempertimbangkan untuk menaikkan pembayaran pensiun tahun depan untuk mengimbangi kenaikan in...

-

Ulasan Wealthsimple untuk tahun 2021

Ulasan Wealthsimple untuk tahun 2021 Wealthsimple adalah perusahaan manajemen investasi online yang berbasis di Kanada. Mereka didirikan pada tahun 2014 dan sejak itu telah berkembang untuk mengelola lebih dari $5 miliar (CAD) investasi....

-

Berapa Harga Jual Rata-Rata (ASP)?

Berapa Harga Jual Rata-Rata (ASP)? Harga jual rata-rata (ASP) adalah istilah yang mengacu pada harga barang atau jasa yang dijual. Sesuai dengan namanya, itu adalah harga rata-rata. Jika sebuah perusahaan menjual ratusan ribu ponsel se...