Kekacauan pasar virus corona:jika para bankir sentral gagal menopang kepercayaan,

Sampai saat ini, investor menikmati keuntungan besar dari pasar bull yang kuat di sekuritas yang pada dasarnya dimulai di kedalaman krisis keuangan 2007-09. Dengan pasar dunia sekarang dalam kekacauan yang serius, COVID-19 mungkin telah mengakhiri tren ini. Peristiwa lapangan kiri yang tidak biasa ini telah menempatkan cengkeramannya yang buruk di sekitar bursa pasar saham dan pasar komoditas di seluruh dunia, dan tidak menunjukkan tanda-tanda melepaskan.

Kepercayaan pasar lemah dan harga aset sangat tidak stabil – dengan rebound dan posisi terendah baru hampir pada hari-hari berturut-turut saat ini. Banyak pasar saham turun sekitar 20% dari puncak Januari, sementara minyak telah menjadi tidak stabil oleh perang harga antara Saudi dan Rusia.

Rata-rata Industri Dow Jones

Minyak Mentah WTI

Ketika tindakan karantina dan isolasi mengambil momentum di berbagai pasar kritis, ada suasana panik tentang apa yang ada di depan. Mungkin yang lebih penting, bagaimana kabar para master alam semesta, alias bank sentral, akan bereaksi terhadap situasi ini dan menghidupkan kembali harga aset?

Bank-bank sentral menanggapi krisis keuangan 2007-09 dengan menurunkan suku bunga secara tajam dan meluncurkan pelonggaran kuantitatif (QE) – yang pada dasarnya menciptakan triliunan dolar untuk membeli obligasi pemerintah dan aset lainnya untuk menopang pasar. Hal ini memungkinkan bank untuk pulih dan menciptakan kredit murah tambahan untuk mendorong ekonomi maju dari resesi yang dalam.

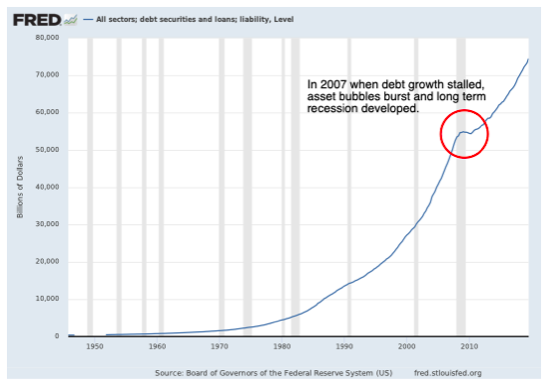

Garis pada grafik di bawah ini menunjukkan pertumbuhan semua utang AS selama beberapa dekade, yang merupakan proxy yang layak untuk dunia secara keseluruhan. Anda dapat melihat bahwa pertumbuhan segera kembali setelah respons kebijakan bank sentral terhadap krisis ekonomi terakhir diterapkan. Ada hubungan langsung antara pertumbuhan perusahaan, peningkatan PDB dan penciptaan utang yang terus meningkat melalui bank. Dengan kata lain, saat keran hutang dimatikan, ekonomi mengalami kemandekan yang dalam.

Strategi pemulihan bank sentral 2007-09 bermasalah dalam dua cara. Dalam menciptakan utang murah, uang dan pinjaman investor mengalir ke pasar dan kelas aset yang mengembangkan gelembung. Gelembung aset adalah produk dari permintaan yang berlebihan dan meningkatnya utang, dimana harga saham, obligasi, properti dan sebagainya melebihi kinerja perdagangan yang mendasari bisnis yang terkait.

Neraca pemerintah dan bank sentral juga masih belum pulih dari semua sumbangan moneter pasca-2007 – memang, QE secara luas berlanjut hingga hari ini. Oleh karena itu patut dipertanyakan apakah ada cukup daya tembak untuk terus menopang pasar yang sangat membutuhkan koreksi yang seharusnya terjadi setelah krisis 2007.

Tanggapan baru

Untuk menghentikan penurunan permintaan yang menyebabkan perusahaan runtuh, khususnya di sektor transportasi dan pariwisata, Federal Reserve AS melakukan pemotongan suku bunga darurat 0,5 poin persentase pada Selasa 3 Maret. Bank of England menyusul pada 11 Maret, dengan dukungan tambahan dari HM Treasury ketika Rektor Rishi Sunak mengumumkan Anggarannya. Prediksi juga tersebar luas bahwa akan ada lebih banyak tindakan darurat dari The Fed segera.

Dari reaksi pasar terhadap intervensi ini, ada sedikit bukti bahwa gerakan ini berhasil sejauh ini. Dan dengan suku bunga yang sudah mendekati level serendah mungkin – yang dikenal sebagai batas bawah nol – ada ruang terbatas untuk manuver.

Masalah besar adalah apa yang terjadi jika virus terus berlanjut ke pasar Inggris dan AS dan tingkat default pada peningkatan utang. Pemerintah berpotensi tidak hanya berurusan dengan virus yang mempengaruhi kesehatan masyarakat tetapi juga efek penularan lain di pasar utang keuangan di mana investor mulai panik tentang apakah utang akan dilunasi dan mulai menuntut pembayaran.

Bank akan menerima pukulan. Mereka lebih siap sekarang untuk menghadapi kerugian kredit karena mereka harus memegang lebih banyak modal di bawah peraturan perbankan Basel III dan telah banyak berinvestasi dalam apa yang disebut Coco Bonds yang akan membantu melindungi neraca mereka selama krisis dengan mengubah utang menjadi kepemilikan saham setelah dipastikan. ambang batas telah dilanggar.

Tetapi jika langkah-langkah penahanan gagal – seperti yang kita lihat di Italia sekarang – bank mungkin masih berakhir dalam masalah. Mereka mungkin juga berhenti meminjamkan lagi, dalam hal ini gelembung aset akan runtuh dan resesi jangka panjang akan menjadi kepastian. Bank sentral dan pemerintah harus turun tangan dengan lebih banyak bantuan:serta penurunan suku bunga lebih lanjut, mereka tampaknya akan mencoba lebih banyak QE dan berpotensi memberikan dana talangan seperti pada 2007-09 jika perlu. Tetapi mengingat ruang lingkup yang terbatas kali ini, jika ekonomi global terhenti untuk jangka panjang, langkah-langkah ini mungkin masih gagal dan gubernur bank sentral berpotensi kehilangan kendali pasar sama sekali. Dalam situasi seperti itu, kita akan berada di wilayah yang benar-benar belum dipetakan.

Secara historis, virus atau ketakutan terkait kesehatan biasanya berakhir dalam waktu enam sampai 12 bulan. Pasar yang terpengaruh dan harga aset terkait melihat pemulihan dalam satu tahun atau lebih. Namun pada kesempatan ini, mungkin naif untuk menjadi begitu optimis. Pasar keuangan menjadi tergantung pada respons kebijakan makroekonomi dari bank sentral yang mensirkulasi ulang tingkat utang yang terus meningkat sementara tidak membiarkan harga mengoreksi dirinya sendiri. Hasil dari, gelembung aset hari ini jauh lebih buruk daripada tahun 2007.

Jika terjadi kepanikan, koreksi apa pun kemungkinan akan lebih serius daripada selama krisis keuangan terakhir. Harapan terbaik mungkin adalah berita tentang wabah menjadi lebih baik dan ekonomi entah bagaimana kacau. Untuk mengambil beberapa langkah menjauh dari jurang pasti akan melegakan saat ini.

-

Bagaimana Menjadi Orang yang Hemat

Hemat lebih banyak uang dengan gaya hidup hemat. Menjadi hemat berarti mencari cara untuk mengurangi pengeluaran Anda. Ini menyiratkan hidup sesuai kemampuan Anda dan menghindari barang-barang yang t

-

Langkah-langkah untuk Berinvestasi dalam IPO di Groww

Pasar saham India baru-baru ini mengamati banyak perusahaan terkenal melakukan Penawaran Umum Perdana. Dari Paytm dan Nuvoco Vistas hingga Nykaa dan Paras Defense, investor telah melihat banyak daftar

-

Pelarian keuntungan perusahaan merupakan ancaman terbesar bagi perekonomian Afrika Selatan

Buletin Triwulanan terbaru Bank Cadangan Afrika Selatan menegaskan bahwa perusahaan asing memerah Afrika Selatan. Mereka menarik keuntungan jauh lebih cepat daripada yang mereka investasikan kembali a

-

Cara Mengirim Uang ke Seseorang Tanpa Rekening Bank

Kembali pada hari itu, jika Anda ingin mengirim uang ke teman atau anggota keluarga, Anda akan mengirimkan cek. Tapi ada lebih banyak pilihan di dunia digital saat ini, yang menawarkan kecepatan trans

pasar saham

-

Alasan Membeli Asuransi Jiwa Seumur Hidup

Alasan Membeli Asuransi Jiwa Seumur Hidup Salah satu pertanyaan paling umum tentang asuransi jiwa adalah apakah Anda harus membeli asuransi jiwa berjangka atau asuransi jiwa seumur hidup? Artikel ini memberikan beberapa alasan mengapa asurans...

-

Cara Menghasilkan Uang Dengan Bermain Yugioh Trading Card Game

Cara Menghasilkan Uang Dengan Bermain Yugioh Trading Card Game Pemain profesional menjaga kartu dan strategi mereka dengan hati-hati. Yu-Gi-Oh Konami! permainan kartu perdagangan memungkinkan pemain untuk bersaing di lokal, tingkat nasional dan dunia untuk hadia...

-

Apa itu Uang Pintar?

Apa itu Uang Pintar? Uang pintar mengacu pada modal yang investor institusi, bank sentral, dan kontrol profesional atau lembaga keuangan lainnya. Ini dikelola oleh investor ahli yang dapat meramalkan tren pasar dan mengha...

-

Cara Menghentikan Pembayaran di Cek Citibank

Cara Menghentikan Pembayaran di Cek Citibank Refleksi pejalan kaki di trotoar kota dan papan iklan mobile banking di jendela cabang Citibank. Meminta untuk menghentikan pembayaran pada cek memerlukan menghubungi lembaga perbankan Anda. Bagi mer...