Survei Uang Milenial 2015:Berapa Banyak yang Dihasilkan dan Disimpan oleh 20-Sesuatu?

Berapa penghematan rata-rata 20-an? Apa penghasilan 20-an lainnya? Bagaimana kinerja ANDA secara finansial dibandingkan dengan orang dewasa muda lain seusia Anda?

Tidak heran lagi. Berikut adalah hasil dari Laporan Uang Milenial tahunan kedua Money Under 30 di mana kita melihat keadaan keuangan 20-an di Amerika Serikat.

Kami melakukan jajak pendapat online terhadap 253 orang Amerika berusia antara 21 dan 29 tahun. Responden diundang dari khalayak luas Internet – bukan hanya pembaca Uang Di Bawah 30 tahun, yang cenderung sedikit lebih paham tentang uang daripada rata-rata. (Anda dapat menepuk punggung Anda sendiri untuk itu!)

Usia 20-an hari ini tetap optimis secara finansial, meskipun ada kesulitan saat ini.

Kami mengajukan tiga pertanyaan kepada responden tentang keuangan mereka saat ini dan pandangan mereka tentang masa depan.

Sementara hanya 12 persen responden yang melaporkan “sangat puas” dengan situasi keuangan mereka (tidak berubah dari tahun 2014), 52 persen “sangat puas” atau “agak puas”. Sementara itu, 20 persen “tidak puas” dengan situasi mereka saat ini.

Meskipun demikian, sebagian besar usia 20-an optimis bahwa segala sesuatunya akan menjadi lebih baik:

- 73 persen berpikir situasi mereka akan membaik dalam lima tahun ke depan (turun dari 76,5 persen pada 2014).

- 80 persen berharap untuk mencapai tingkat kesuksesan finansial yang sama atau lebih besar daripada orang tua mereka (sama seperti tahun lalu).

Optimisme itu adalah hal yang baik ketika Anda mempertimbangkan kesulitan keuangan yang dihadapi usia 20-an.

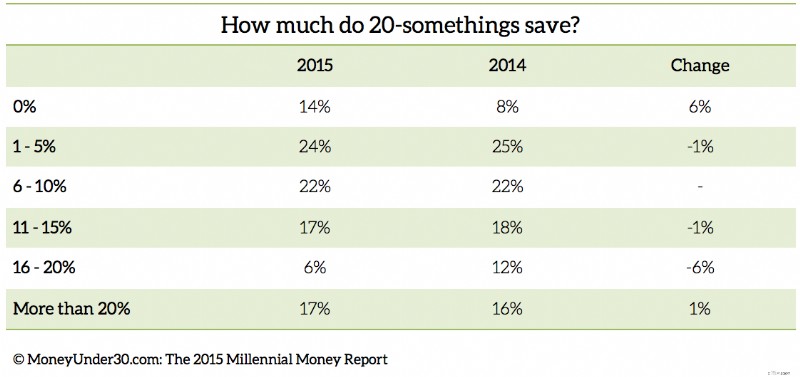

Penghematan

Kebanyakan 20-an menyimpan sesuatu , tetapi 14 persen tidak menabung sama sekali.

Kurang dari 50 persen orang Amerika berusia 20-an tahun menabung untuk pensiun.

- Hanya 46 persen responden yang menyumbangkan uang ke rekening pensiun seperti 401(k) atau IRA, turun dari 49 persen pada tahun 2014.

Ada kabar baik:sebagian besar usia 20-an sedang menyimpan sesuatu , mungkin untuk tujuan jangka pendek seperti membeli rumah:

- 63 persen responden melaporkan menabung antara 1 dan 15 persen dari pendapatan mereka.

- Namun 14 persen tidak menabung sama sekali, naik dari hanya 8 persen yang melaporkan tidak menabung pada tahun 2014.

Responden kami melaporkan memiliki rata-rata $6.713 dalam bentuk tabungan tunai dan $7.453 di rekening pensiun (401rb, IRA, dll.).

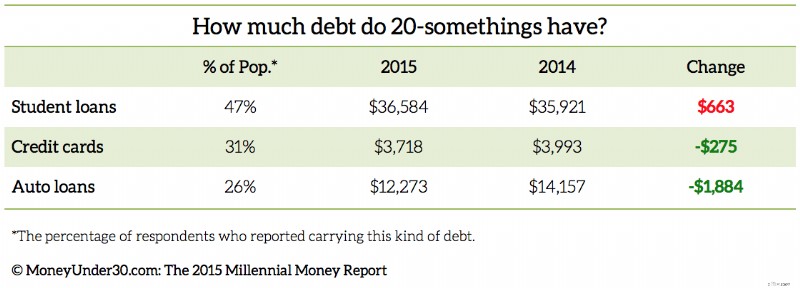

Hutang

Hutang pinjaman pelajar tetap menjadi perhatian terbesar yang dihadapi 20-an hari ini. Tahun ini, 19 persen melaporkan pembayaran kembali pinjaman mahasiswa sebagai prioritas keuangan nomor satu mereka, naik dari 12 persen pada tahun 2014.

Setelah meningkatkan pendapatan (17 persen), membayar kembali kartu kredit dan utang lainnya menempati urutan ketiga sebagai prioritas keuangan untuk usia 20-an (15 persen).

Berapa banyak utang yang dimiliki rata-rata 20-an?

Tahun ini, tampaknya 20-an lebih banyak meminjam untuk pendidikan.

Hampir setengah (47 persen) responden melaporkan memiliki utang pinjaman mahasiswa. Meskipun ini adalah titik terang bahwa persentase milenium dengan pinjaman pelajar tidak lebih tinggi, di antara mereka yang melakukannya, bebannya bertambah:Utang pinjaman pelajar rata-rata dari responden kami adalah $36.584, naik $663 dari $35.921.

Sementara penelitian kami melihat tingkat utang pendidikan di antara semua 20-an, dalam beberapa tahun terakhir, persentase siswa yang lulus dengan pinjaman siswa bahkan lebih tinggi (71 persen pada 2012, menurut The Institute for College Access and Success).

Dalam penelitian kami, utang pinjaman mahasiswa rata-rata pada tahun 2015 adalah $28.000, naik dari $22.000 pada tahun 2014.

Meskipun utang pinjaman pelajar terus bertambah, generasi milenial mengurangi utang di bidang lain.

Pada tahun 2015, 31 persen responden melaporkan memiliki utang kartu kredit, turun dari 38 persen pada tahun 2014. Rata-rata utang kartu kredit turun menjadi $3.718 dari $3,993 setahun yang lalu.

Persentase 20-an dengan kredit mobil tetap tidak berubah pada 26 persen, tetapi utang kredit mobil rata-rata turun menjadi $12.273 dari $14.157.

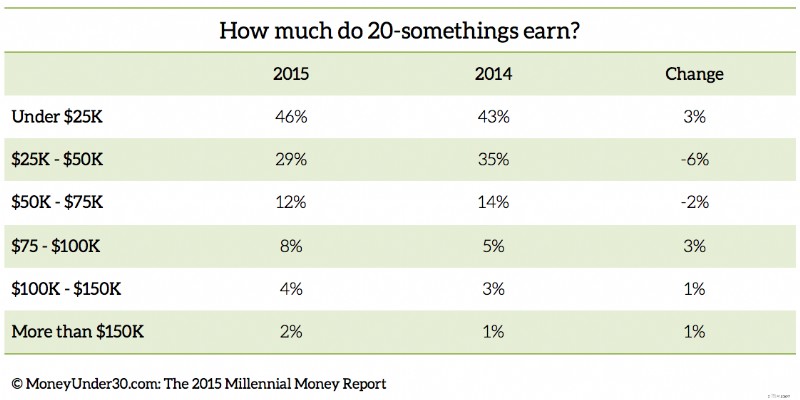

Pekerjaan dan penghasilan

Tanpa pengalaman bertahun-tahun, kecuali pendapatan orang dewasa muda akan lebih rendah dari rata-rata, dan memang begitu.

Di antara dipekerjakan responden:

- 75 persen dari 20-an berpenghasilan kurang dari $50.000. Sebagai perbandingan, 48 persen dari semua rumah tangga Amerika berpenghasilan $50.000 atau kurang, menurut data Biro Sensus AS 2013.

- 13 persen dari 20-an memperoleh lebih dari $75.000, meningkat 8 persen dari tahun 2014.

- 36 persen dari 20-an memperoleh antara $25.000 dan $50.000, naik 6 persen dari tahun 2014.

Pengangguran tetap tinggi di kalangan dewasa muda.

Sekitar 25 persen responden menganggur, dengan 11,5 persen di antaranya mengatakan mereka aktif mencari pekerjaan.

Di antara mereka yang bekerja, banyak yang lebih suka berada di tempat lain:32 persen responden memiliki pekerjaan tetapi tidak terkait dengan karir atau bidang studi yang diinginkan. Selain itu, 25 persen responden melaporkan bekerja lebih dari satu pekerjaan untuk bertahan hidup.

Kesimpulan

Upah yang stagnan, pasar kerja tingkat pemula yang kompetitif, dan utang mahasiswa yang membengkak terus membuat sulit bagi mereka yang berusia 20-an untuk bangkit secara finansial.

Fakta-fakta ini menjelaskan tingkat partisipasi rencana pensiun yang rendah di kalangan Milenial dan berkontribusi pada tren yang dapat diprediksi lainnya seperti penurunan tingkat pernikahan dan peningkatan permintaan untuk rumah yang lebih kecil dan lebih terjangkau. (Usia rata-rata pada pernikahan pertama tidak pernah lebih tinggi, menurut The Pew Research Center. Dan ketika tiba saatnya untuk membeli rumah pertama mereka, 20-an semakin tertarik pada rumah yang lebih tua, lebih kecil dan lebih murah, menurut Asosiasi Nasional Pembangun Rumah.)

Bagaimana Milenial bisa maju?

Dalam sembilan tahun menulis nasihat keuangan pribadi tentang Uang Di Bawah 30, saya telah melihat taktik yang digunakan orang dewasa muda yang sukses untuk mulai membangun keamanan finansial serta alasan yang digunakan banyak orang lain untuk menjelaskan kekurangan mereka.

Inilah kebenaran yang sulit:Membangun fondasi keuangan di usia 20-an membutuhkan pengorbanan, kerja keras, dan beberapa tahun. Langkah-langkah penting adalah:

1. Temukan pekerjaan dengan gaji yang baik.

Pertama, Anda harus mendapatkan cukup uang untuk memenuhi pengeluaran Anda. Ini mungkin berarti mengambil pekerjaan yang Anda anggap di bawah Anda (atau beberapa) sambil terus mencari. Jangan terjebak di sana.

Bakat Anda adalah aset terbesar Anda, dan orang dewasa muda yang paling sukses agresif dalam mengejar pekerjaan yang baik dan dipromosikan atau pindah ke posisi dengan gaji lebih tinggi dalam beberapa tahun.

2. Hindari utang baru dengan membangun buffer™.

Idealnya, Anda ingin menghindari hidup dari gaji ke gaji seperti kebanyakan orang Amerika. Sesegera mungkin, bangun 'penyangga rekening bank'™ untuk pembayaran dua minggu sehingga Anda dapat mengatasi naik turunnya arus kas Anda dengan lebih baik. (Dan ya, ini mungkin berarti mencari pekerjaan sampingan atau mengambil pekerjaan sampingan untuk mendapatkan uang tambahan).

3. Jaga pengeluaran terbesar Anda serendah mungkin selama mungkin.

Bagi sebagian besar orang berusia 20-an, sewa dan transportasi menghabiskan sebagian besar pendapatan. Semakin kecil Anda dapat menyimpan pengeluaran ini, semakin banyak yang harus Anda hemat. Bisa Anda tinggal bersama Ibu dan Ayah selama satu atau dua tahun? Lakukan. Bisakah Anda menggunakan transportasi umum dan menunda membeli mobil? Pikirkan itu. Kemudian, bayar sendiri apa yang Anda hemat untuk biaya sewa dan mobil.

4. Maksimalkan keuntungan Anda dengan mengalokasikan penghematan secara strategis.

Keberhasilan finansial berlipat ganda seperti uang yang diinvestasikan untuk menciptakannya. Pekerjaan dengan gaji yang lebih baik memungkinkan untuk menabung. Memiliki tabungan memungkinkan Anda membayar ekstra untuk pinjaman mahasiswa. Membayar pinjaman membebaskan uang tunai yang dapat Anda gunakan untuk tujuan lain.

Pastikan Anda memanfaatkan semua alat yang tersedia yang dapat membantu Anda mencapai tujuan ini dengan mengalokasikan tabungan Anda secara strategis seperti yang saya uraikan dalam 'Sistem 6 + 1' untuk menciptakan kehidupan yang stabil secara finansial.

5. Tapi jangan lupa untuk bersenang-senang.

Seperti banyak Milenial dalam survei kami, saya menghabiskan sebagian besar usia 20-an saya terjebak di antara hutang besar dan pendapatan yang terlalu sedikit, stres dan depresi.

Meskipun Anda mungkin ingin membuat kemajuan pesat dalam keuangan dan karir Anda, cobalah untuk mengingat bahwa Anda tidak akan berumur 20-an selamanya. Luangkan waktu untuk menikmatinya.

Mencapai tujuan keuangan pertama Anda mungkin tampak masih jauh, tetapi jika Anda tenang dan konsisten dalam mengupayakannya, Anda akan mencapainya lebih cepat dari yang Anda kira.

Alat Terkait

- Bandingkan Pilihan Kartu Kredit Terbaik Kami

- Tarif Rekening Tabungan Online Terbaik

- Dapatkan (Sungguh) Skor Gratis Anda Dalam 5 Menit

-

Biaya Makan Yang Sebenarnya (Dan Cara Menghemat)

Pengeluaran kecil bisa bertambah ketika harus makan di restoran. Tapi perubahan kecil juga membuat perbedaan besar. Inilah berapa biaya sebenarnya untuk makan di luar, ditambah beberapa tip penghemata

-

Cara menggunakan kartu kredit untuk menghasilkan uang dan mendapatkan uang ekstra

Kartu kredit modern sangat bermanfaat sehingga seringkali sulit untuk melacak semua cara untuk mendapatkan uang kembali. Tetapi jika Anda dapat menilai bonus pendaftaran Anda, menyesuaikan pengeluaran

Perbankan

- Berapa Banyak Uang yang Dihemat Panel Surya untuk Tagihan Energi?

- Kalkulator pensiun:Berapa banyak yang perlu Anda hemat

- Berapa Banyak Uang yang Dikumpulkan Pemerintah dalam Pajak

- Memutuskan Berapa Banyak yang Harus Disimpan

- 20 Cara Menghemat Waktu dan Uang di Dapur

- Jebakan Teman yang Mahal dan Cara Menghindarinya

- Daur Ulang Untuk Uang:Apa yang Dapat Anda Daur Ulang Dan Berapa Banyak Uang Tunai yang Dapat Anda Hasilkan

- Rent-to-Own:Cara Menyewa, Menghemat Uang, Dan Menghasilkan Ekuitas

-

Bagaimana Otak Membuatnya Sulit untuk Menghemat Uang

Bagaimana Otak Membuatnya Sulit untuk Menghemat Uang Apakah Anda kesulitan menyimpan? Anda tidak sendirian -- dan otak Anda mungkin ada hubungannya dengan itu. Apakah Anda kesulitan menabung? Anda tidak sendirian -- dan otak Anda mungkin ada hubunganny...

-

Bagaimana Saham dan Pasar Saham Bekerja

Bagaimana Saham dan Pasar Saham Bekerja Pedagang bekerja di lantai Bursa Efek New York pada 22 Juni 2011. Untuk investor baru, pasar saham bisa terasa seperti perjudian yang dilegalkan. Tuan-tuan dan nyonya-nyonya, pasang taruhan Anda! Pil...