Bagaimana Pinjaman Tanah Bekerja?

Bedakan Antara Lahan Rekreasi dan Lahan Pertanian

Jenis tanah yang Anda beli akan mempengaruhi pilihan pinjaman tanah Anda. Lembaga keuangan membedakan antara lahan rekreasi dan pertanian atau lahan yang menghasilkan pendapatan ketika memutuskan apakah akan menawarkan pembiayaan. Ada penjamin emisi bank yang memiliki kebijakan ketat untuk tidak pernah meminjamkan uang untuk pertanian atau tanah yang menghasilkan pendapatan, berapapun besarnya uang muka, atau riwayat kredit peminjam. Bank dengan kebijakan ini akan meminjamkan uang untuk tanah yang murni untuk penggunaan rekreasi seperti berburu, penangkapan ikan, dan berlibur. Karena itu, sebelum mendekati pemberi pinjaman tentang pembiayaan tanah, Anda harus memastikan terlebih dahulu bagaimana lahan yang akan digunakan.

Mendekati Pemberi Pinjaman

Setelah Anda memutuskan penggunaan tanah, Anda dapat mulai mencari pinjaman. Jika tanah hanya untuk rekreasi, Anda dapat mendekati semua jenis pemberi pinjaman selama Anda memiliki sejarah kredit yang sangat baik. Untuk lahan pertanian atau jenis lahan penghasil pendapatan lainnya, Anda mungkin perlu menghubungi pemberi pinjaman pertanian. Pemberi pinjaman pertanian, seperti Layanan Kredit Pertanian, mendapat dukungan dari pemerintah dan memerlukan asuransi hipotek terlepas dari uang muka yang dibuat peminjam atas tanah tersebut. Beberapa pemberi pinjaman pertanian memiliki program khusus untuk petani baru dan untuk petani dengan sejarah kredit yang buruk.

Pembiayaan

Pemberi pinjaman selalu membutuhkan lebih banyak uang muka dari peminjam yang membeli tanah kosong daripada yang mereka lakukan dari peminjam yang membeli rumah. Meskipun Anda mungkin dapat membeli rumah dengan diskon minimal 3%, sebagian besar pemberi pinjaman tanah kosong membutuhkan setidaknya 25% uang muka. Anda juga perlu membayar biaya penutupan, yang meliputi pajak properti yang masih harus dibayar, judul asuransi, penilaian, dan biaya pencatatan. Penilaian untuk bidang tanah yang luas mungkin menghabiskan biaya hampir dua kali lipat dari jumlah penilaian rumah biasa. Syaratnya mirip dengan KPR. Anda dapat membiayai tanah Anda selama 10, 15, 20, atau 30 tahun biasanya, tergantung pada kebijakan pemberi pinjaman. Jika tanah yang Anda beli kebetulan berada dalam program pemerintah seperti PA116, Anda mungkin memerlukan izin dari otoritas DNR negara bagian Anda untuk membeli, membelah, atau menggunakan tanah. Anda mungkin juga perlu membayar kembali diskon atau manfaat yang diterima dari program selama jangka waktu periode pendaftaran.

-

Panduan Pemula untuk Dana Indeks

Mungkin Anda pernah mendengar dana indeks dari seorang teman, dari tv, di podcast, atau bahkan di internet. Namun, Anda mungkin tidak tahu persis apa itu atau bagaimana mereka dapat membantu Anda dala

-

Bagaimana Mempersiapkan Pensiun Dini

Jika Anda sudah mulai menabung untuk masa depan Anda, maka Anda mungkin berpikir tentang pensiun. Saat merencanakan pensiun, ingin pensiun dini adalah hal yang lumrah. Pensiun dini memberi Anda waktu

-

Membayar hutang Anda – 5 strategi untuk melakukannya lebih cepat dan lebih mudah

Gunakan lima strategi bermanfaat ini untuk melunasi utang lebih cepat, lebih mudah, dan tanpa tekanan finansial tambahan. (iStock) Pandemi virus corona telah secara dramatis berdampak pada keuangan

-

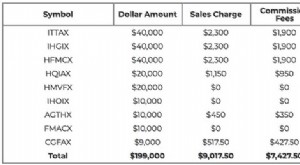

Bagaimana biaya reksa dana dapat menghabiskan banyak uang?

Robert Farrington dari The College Investor baru-baru ini berbicara tentang salah satu pembacanya. “Saya merasa penasihat saya tidak mengarahkan saya ke jalan yang benar, ” kata pembacanya. “Ketika sa

keuangan rumah

-

5 Alasan Berinvestasi dalam Pinjaman Peer-to-Peer

5 Alasan Berinvestasi dalam Pinjaman Peer-to-Peer Oleh Reza Machdi-Ghazvini (CAIA) Pinjaman peer-to-peer telah semakin populer selama beberapa tahun. Ada alasan bagus untuk ini. Namun, investor tidak boleh mengabaikan risiko yang mungkin terjadi. ...

-

Apa itu Pendapatan vs Pendapatan?

Apa itu Pendapatan vs Pendapatan? Panduan ini memberikan ikhtisar tentang perbedaan utama antara pendapatan vs pendapatan. RevenueSales RevenuePendapatan penjualan adalah pendapatan yang diterima oleh perusahaan dari penjualan barang ...

-

Apa itu Reksa Dana?

Apa itu Reksa Dana? Banyak investor yang berpikiran konservatif tidak ingin mengambil risiko tinggi ketika mereka menginvestasikan uang mereka. Alih-alih menyelam ke dalam kolam investasi saja, yang bisa menjadi lompatan...

-

Kiat Teratas untuk Mengelola Kinerja &Meningkatkan Pertumbuhan di Real Estat

Kiat Teratas untuk Mengelola Kinerja &Meningkatkan Pertumbuhan di Real Estat Real estate terus berkembang sebagai sektor, dengan permintaan yang kuat yang menyebabkan meningkatnya persaingan. Ini berarti bahwa agen dan profesional lainnya harus berpikir hati-hati tentang cara ...