Siapa Pemberi Pinjaman dalam Hipotek?

Hipotek adalah aset pinjaman dari lembaga pemberi pinjaman dan pasar kredit. Dalam kasus hipotek, pemberi pinjaman – pemberi – kontrak dengan pembeli rumah – penerima hibah – untuk membiayai pembelian tempat tinggal atau bangunan komersial oleh pembeli.

Sebuah dokumen hipotek memberikan tugas tertentu, tanggung jawab, manfaat dan batasan bagi penerima dan pemberi hibah, yang juga disebut sebagai mortgagor dan mortgagee.

Dengan memberikan pinjaman, penerima hipotek memperoleh kepentingan hukum prioritas dalam nilai properti. Pada gilirannya, hipotek menanggung kewajiban dalam jumlah hipotek, atau pinjaman rumah.

Fungsi Hipotek

Dengan memberikan pinjaman rumah, hipotek menanggung risiko. Untuk membatasi risiko tersebut, lembaga pemberi pinjaman menetapkan kepentingan hukum prioritas dalam nilai dolar dari properti yang disebutkan dalam hipotek. Hak gadai dan kepemilikan judul yang disempurnakan adalah dokumen yang secara resmi menciptakan kepentingan pemberi pinjaman di rumah atau bagian lain dari real estat.

Peran Pemberi Hipotek

Seorang hipotek, atau pemberi, membiayai pembelian real estat, seperti tempat tinggal atau bangunan komersial. Dengan menetapkan kepentingan hukum dalam real estat yang digadaikan, lembaga pemberi pinjaman, atau hipotek, counter risiko bahwa penerima hibah akan default pada pinjaman rumah dan lembaga tidak akan dilunasi.

kami Pertimbangkan Juga: Bagaimana Menjadi Pemberi Pinjaman Hipotek

Umumnya, hipotek akan membayar pembayaran angsuran kepada penerima hipotek yang ditentukan oleh jadwal amortisasi hipotek. Akibatnya, dengan asumsi peminjam mematuhi jadwal itu, penerima hipotek akan menerima arus kas bulanan dari peminjam selama jangka waktu pinjaman atau sampai peminjam membayar pinjaman secara penuh.

Peran Penerima Hipotek

Dalam hipotek, peminjam mengambil peran sebagai pemberi pinjaman, atau penerima hibah. Penerima hibah mengambil hipotek untuk membiayai pembelian real estat, seperti tempat tinggal atau bangunan komersial. Dia juga mengambil hak atas properti yang digadaikan.

Produk Peminjaman Pemberi Pinjaman

Hipotek adalah pinjaman yang dijamin dengan real estat. Ketika peminjam – penerima hibah – menerima pinjaman hipotek, pemberi pinjaman - pemberi - mengambil hak gadai terhadap properti yang digadaikan sebagai jaminan jika penerima gagal bayar pinjaman. Sementara pinjaman dengan suku bunga tetap adalah jenis hipotek yang paling umum, pemberi pinjaman menawarkan hipotek suku bunga variabel juga.

Hipotek Tingkat Tetap

Hipotek suku bunga tetap adalah pinjaman angsuran di mana pembeli rumah membayar tingkat bunga yang sama atas saldo pinjaman selama jangka waktu pinjaman. Jumlah pembayaran juga akan tetap sama dari satu bulan ke bulan berikutnya, tetapi proporsi setiap pembayaran yang digunakan untuk melunasi pokok dan membayar bunga pinjaman akan bervariasi.

Hipotek Suku Bunga Variabel

Sebaliknya, suku bunga variabel – suku bunga yang "dapat disesuaikan" atau "mengambang" – adalah suku bunga pinjaman atau sekuritas yang berfluktuasi dari waktu ke waktu karena basisnya adalah suku bunga acuan atau indeks yang berubah seiring waktu.

kami Pertimbangkan Juga: Tingkat Tetap vs. Tingkat Variabel:Yang Perlu Anda Ketahui

Hipotek Non-Amortisasi

Alternatif lain adalah pinjaman non-amortisasi dimana peminjam membayar satu pembayaran sekaligus pada waktu yang disepakati di masa depan. Pinjaman ini menimbulkan risiko yang lebih besar bagi perusahaan pemberi pinjaman daripada pinjaman angsuran dengan suku bunga tetap dalam hal kemungkinan gagal bayar. Salah satu alasannya adalah kemungkinan bahwa penerima hibah akan memiliki sejumlah besar uang tunai pada satu titik waktu lebih kecil kemungkinannya daripada peminjam yang memiliki jumlah uang tunai yang lebih kecil yang tersedia dari bulan ke bulan.

Pemberi pinjaman mengeluarkan pinjaman non-amortisasi dengan tingkat bunga tetap atau variabel. Selama jangka waktu pinjaman non-amortisasi, pembayaran bunga berdasarkan pokok pinjaman mungkin dan mungkin tidak diperlukan. Contohnya, pinjaman non-amortisasi mungkin mengharuskan peminjam membayar satu pembayaran balon, atau pemberi pinjaman mungkin memerlukan pembayaran bunga bulanan dari peminjam.

kami Pertimbangkan Juga: diamortisasi vs. Utang yang Belum Diamortisasi

-

Batas Penarikan Rekening Bank

Bank mungkin tidak memiliki cukup uang tunai di brankas untuk menutupi penarikan besar. Peraturan federal tidak membatasi jumlah uang yang dapat Anda tarik dari rekening bank Anda dalam satu kunjunga

-

Ancaman Bitcoin terhadap sistem keuangan global mungkin sudah berakhir

2020 bisa jadi tahun di mana mimpi cryptocurrency mati. Ini bukan untuk mengatakan bahwa cryptocurrency akan mati sama sekali – jauh dari itu. Tetapi untuk semua romantisme keuangan yang telah menduku

-

Apa Itu KodakCoin?

Kodak adalah perusahaan terbaru yang mengikuti kereta musik cryptocurrency, berencana untuk meluncurkan token kriptonya sendiri yang disebut KodakCoin melalui penawaran koin awal (ICO) pada 31 Jan

-

Apa itu Amortisasi Aset Tak Berwujud?

Dalam artikel ini, kita akan membahas amortisasi aset tidak berwujud. Aset tidak berwujud mengacu pada aset perusahaan yang tidak bersifat fisik. Mereka termasuk merek dagang, daftar pelanggan, niat b

keuangan rumah

-

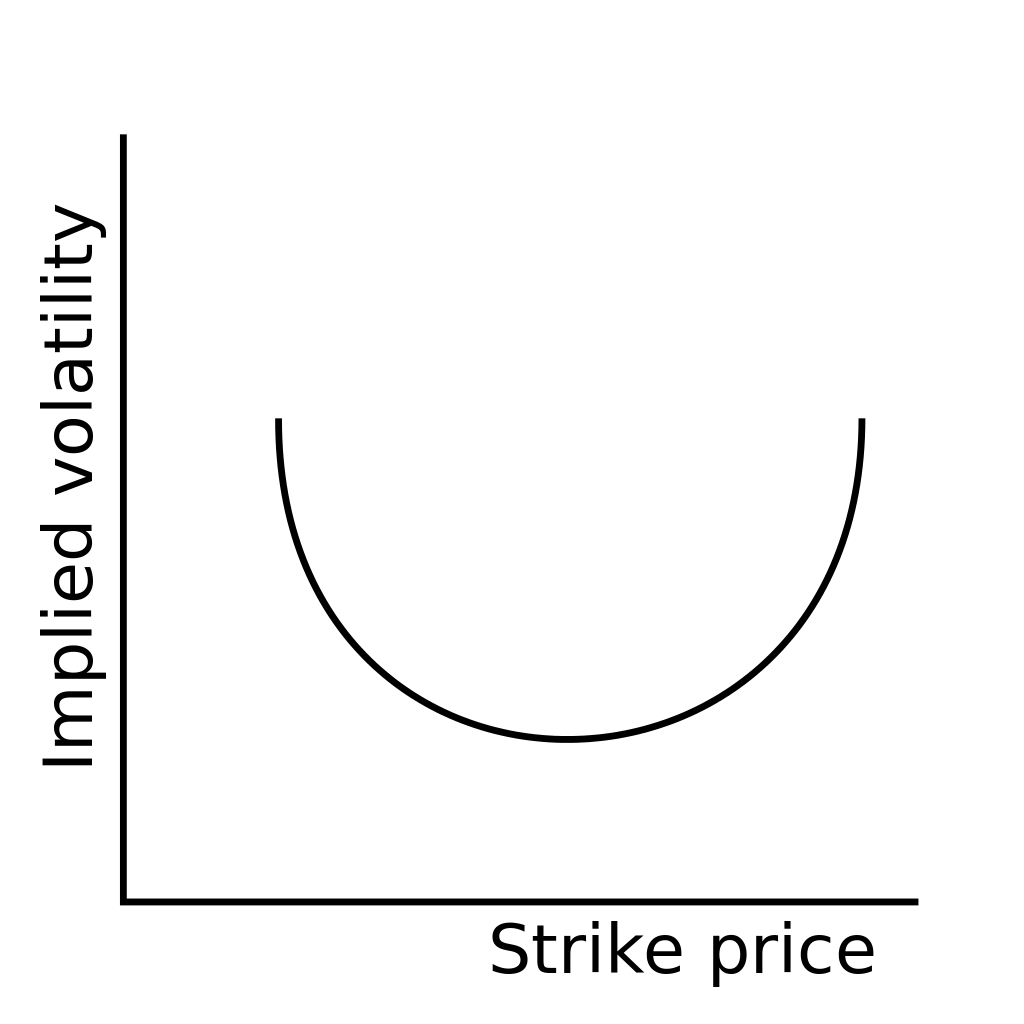

Apa itu Senyum Volatilitas?

Apa itu Senyum Volatilitas? Senyum volatilitas mengacu pada representasi grafis berbentuk U dari pola yang dibuat oleh volatilitas tersirat dari beberapa kontrak opsi yang memiliki tanggal kedaluwarsa yang sama. Pola geografis y...

-

Hukum Kontrak Tanah Michigan

Hukum Kontrak Tanah Michigan Pemilik rumah dapat menjual propertinya kepada pembeli melalui kontrak tanah. Jenis transaksi ini juga dikenal sebagai kontrak untuk akta atau kontrak penjualan angsuran. Kontrak tanah membantu pembel...

-

13 Cara Tersembunyi untuk Menghemat Bahan Makanan

13 Cara Tersembunyi untuk Menghemat Bahan Makanan oleh Julie Jaggernath Tahukah Anda bahwa sembako, rata-rata, biaya rumah tangga Kanada $250 – $300 per orang setiap bulan? Untuk keluarga 4 orang, yang mencapai $1, 000 – $1, 200 sebulan. Karena bi...

-

Bagaimana Saya Memverifikasi Klaim Pengangguran Saya Telah Diterima di Kentucky?

Bagaimana Saya Memverifikasi Klaim Pengangguran Saya Telah Diterima di Kentucky? Anda dapat memverifikasi klaim pengangguran Anda secara online. Sistem Klaim Internet KEWES Kentucky untuk tunjangan pengangguran aktif dan berjalan selama pandemi coronavirus 2020, tapi itu macet. A...