Memahami Skor Kredit:Berapa Skor yang Baik dan Mengapa Itu Penting

Baik Anda bertransaksi secara tunai atau membeli setiap toko dan kartu kredit maskapai penerbangan yang ditawarkan kepada Anda, skor kredit Anda kemungkinan besar akan berdampak besar pada kehidupan Anda.

Angka tiga digit yang sulit dipahami itu merangkum keterampilan pengelolaan uang Anda dengan rapi bagi siapa pun yang mencoba mencari tahu apakah akan meminjamkan, menyewakan, atau memberikan kredit kepada Anda. Hal ini dapat meningkatkan atau menghancurkan keinginan Anda untuk membeli rumah, dan dapat menghabiskan atau menghemat banyak uang untuk pembayaran bunga sepanjang hidup Anda.

Sehingga menimbulkan pertanyaan:kapan skor kredit Anda cukup baik?

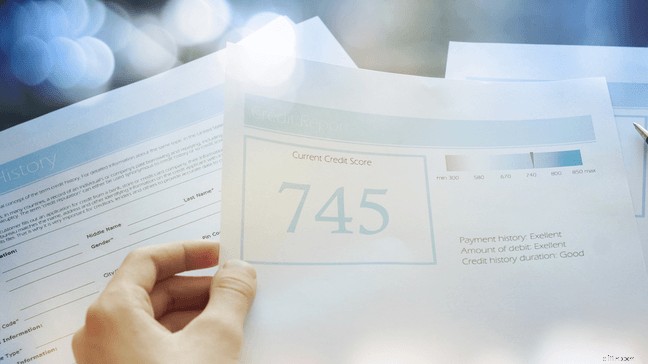

Pada sebagian besar model penilaian kredit, nilai kredit yang baik adalah nilai di atas 670. Secara teknis, nilai kredit dibagi ke dalam beberapa kategori, dimana “baik” secara resmi berarti nilai antara 670 hingga 740 dan 740+ dianggap “sangat baik”. Kategori umumnya terlihat seperti ini:

Namun, menentukan skor “baik” itu rumit karena model penilaian kredit dan cara pemberi pinjaman menafsirkan informasinya berbeda-beda.

Model penilaian kredit

Anda memiliki lebih dari satu nilai kredit, meskipun kami sangat suka membicarakan “nilai kredit Anda”. Sebaliknya, Anda memiliki riwayat kredit berdasarkan cara Anda menangani keuangan di masa lalu, dan banyak perusahaan menggunakan rumus matematika mereka sendiri untuk menghitung skor kredit dari informasi tersebut.

Perhatikan bahwa model penilaian kredit tidak sama dengan biro kredit. Biro kredit — didominasi oleh tiga perusahaan besar, Experian, Equifax, dan TransUnion — adalah perusahaan yang melacak riwayat kredit Anda.

Model penilaian menggunakan informasi dari riwayat kredit Anda untuk menghitung skor kredit Anda. Setiap model mencakup informasi secara berbeda; mereka semua mencoba memberikan bobot pada informasi paling penting untuk mengetahui kelayakan kredit Anda dengan paling akurat.

Model penilaian kredit utama meliputi:

skor FICO

Ini adalah skor kredit tertua, dan masih diandalkan oleh sekitar 90% pemberi pinjaman dan kreditor. Model ini diluncurkan oleh Fair Isaac Corporation pada tahun 1958 dan telah menjadi produk pilihan untuk penggunaan umum sejak tahun 1989.

Anda bisa mendapatkan skor FICO secara gratis dari banyak bank jika Anda adalah anggotanya, atau Anda bisa mendapatkannya bersamaan dengan pemantauan kredit dan perlindungan pencurian identitas dari myFICO .

Skor FICO yang baik dianggap sebagai skor apa pun dari 670 hingga 739. Skor dari 740 hingga 799 akan sangat bagus, dan skor 800+ akan menjadi luar biasa, menurut Experian.

Skor Vantage

Tiga biro kredit utama mengembangkan VantageScore sebagai pesaing FICO pada tahun 2006, dan sejak itu berkembang secara signifikan. Awalnya menggunakan rentang skor kredit yang berbeda dari FICO, tetapi beralih ke kisaran 300 hingga 850 pada tahun 2013 dengan VantageScore 3.0.

Model saat ini, VantageScore 4.0, mempertahankan kisaran tersebut dan menyertakan pembaruan untuk memberikan bobot berbeda pada berbagai jenis utang (seperti bobot yang lebih ringan untuk utang medis) dan memandang pemanfaatan kredit sebagai tren, bukan sekadar gambaran singkat waktu — keduanya merupakan perbedaan besar dari FICO.

Saat Anda mendapatkan skor kredit dari layanan seperti Credit Karma , Anda akan melihat VantageScore Anda.

Meskipun pemberi pinjaman lebih cenderung menggunakan model FICO, informasi ini setidaknya memberi Anda cara untuk mengukur posisi Anda dan kemajuan Anda — dan gratis, meskipun skor FICO Anda mungkin tidak dapat diakses.

VantageScore yang baik dianggap sebagai skor apa pun dari 661 hingga 780, menurut Experian. Skor 601 hingga 660 tergolong adil, dan 781 hingga 850 sangat baik.

Model khusus industri

Sepanjang sejarah, industri seperti pemberi pinjaman hipotek dan dealer mobil telah mengembangkan model penilaian mereka sendiri yang menggunakan rentang skor berbeda dan menimbang kriteria secara berbeda dari FICO atau VantageScore.

Namun, sejak akhir tahun 1980-an, sebagian besar industri, kecuali asuransi, telah beralih ke skor FICO, dan kami kurang memberikan perhatian pada model-model lain yang spesifik.

Jika Anda mengajukan kredit atau pinjaman ke perusahaan yang menggunakan model berbeda, mereka mungkin memberi Anda skor antara 250 dan 900. Tanyakan model mana yang mereka gunakan untuk memastikan Anda menafsirkan skor Anda dengan benar.

Apa yang dianggap pemberi pinjaman sebagai nilai kredit yang baik?

Terlepas dari skor mana yang mereka gunakan, pemberi pinjaman dan perusahaan kartu kredit ingin melihat skor kredit yang menunjukkan bahwa Anda dapat membayar kembali uang yang mereka pinjamkan tepat waktu. Karena kebanyakan dari mereka menggunakan skor FICO, mereka ingin melihat skor kredit 670 atau lebih tinggi.

Namun, pemberi pinjaman memiliki standar yang berbeda-beda. Beberapa diantaranya melayani kredit macet dan mungkin menyetujui peminjam dengan skor serendah 620. Beberapa menawarkan fasilitas yang lebih mahal dan jalur kredit yang besar, sehingga mereka mencari peminjam dengan kredit bagus di atas 740.

Sebagian besar perusahaan swasta menganggap nilai kredit di bawah 620 sebagai subprime, dan Anda mungkin akan kesulitan mendapatkan kredit atau pinjaman tanpa jaminan dalam kategori tersebut. Pinjaman yang didukung pemerintah, seperti pinjaman hipotek FHA atau pinjaman USDA, biasanya tersedia bagi peminjam dengan nilai kredit serendah 580.

Setelah Anda mengetahui skor kredit Anda, carilah produk keuangan yang dibuat untuk menyiapkan orang-orang yang berada dalam situasi keuangan Anda agar sukses.

Mengapa nilai kredit yang baik penting bagi uang Anda

Nilai kredit yang baik adalah tolak ukur kesehatan finansial Anda, meskipun itu bukan gambaran keseluruhan. Ini adalah cara yang cepat, namun tidak sempurna, untuk mengukur kemampuan Anda dalam mengelola uang dan memenuhi kewajiban finansial yang besar.

Skor kredit Anda berperan sepanjang perjalanan finansial Anda, termasuk:

Mengajukan hipotek dan pinjaman

Pemberi pinjaman menggunakan skor kredit Anda untuk menentukan tingkat bunga dan jumlah pinjaman saat Anda mengajukan hipotek atau jenis pinjaman lainnya. Semakin baik skor Anda, biasanya semakin banyak Anda dapat meminjam dan dengan suku bunga yang lebih rendah.

Meskipun suku bunga mungkin hanya bervariasi beberapa poin persentase, suku bunga yang lebih rendah dapat menghemat ribuan dolar selama masa pinjaman, terutama untuk pinjaman yang lebih besar seperti hipotek.

Mendapatkan kartu kredit baru

Anda biasanya memerlukan setidaknya nilai kredit yang baik untuk memenuhi syarat untuk mendapatkan kartu kredit. Sama seperti pinjaman, nilai kredit yang tinggi biasanya berarti tingkat bunga yang lebih rendah.

Tarif kartu kredit sangat bervariasi, sebesar 10% atau 20%, dan tarif yang rendah dapat membantu Anda menghemat ratusan dolar setiap bulan jika Anda terlambat membayar.

Membuka rekening bank baru

Bank mungkin melakukan pemeriksaan kredit lunak saat Anda mengajukan permohonan rekening. Skor kredit Anda biasanya tidak berpengaruh, namun faktor-faktor seperti riwayat pembayaran dapat berpengaruh.

Lebih sering, bank menggunakan layanan yang disebut ChexSystems untuk memeriksa riwayat rekening bank Anda. Hal ini terutama untuk memastikan Anda tidak memiliki kebiasaan menarik akun secara berlebihan dan meninggalkannya. Tanda lain pada laporan kredit Anda tidak diperhitungkan dalam cek itu.

Menyewa rumah

Saat Anda mengajukan permohonan untuk menyewa apartemen atau rumah, perusahaan leasing mungkin melakukan pemeriksaan kredit lunak untuk melihat riwayat pembayaran Anda. Mereka tidak terlalu peduli dengan skor kredit Anda, namun karena riwayat pembayaran sangat menentukan skor Anda, skor kredit yang rendah bisa menjadi pertanda baik bahwa Anda mungkin kesulitan mendapatkan persetujuan.

Sembilan cara mendapatkan nilai kredit yang baik

Kabar baiknya adalah, di mana pun posisi kredit Anda, Anda memiliki banyak kekuatan untuk mendapatkan nilai kredit yang baik. Skor kredit Anda didasarkan pada perilaku keuangan Anda, jadi mengubah perilaku Anda akan mengubah skor Anda.

Anda hanya perlu mengetahui perilaku mana yang diperhitungkan.

Pembobotannya mungkin berbeda-beda antar model, namun biasanya skor kredit terdiri dari faktor-faktor berikut, dengan urutan kepentingannya menurun:

- Riwayat pembayaran (35%) – Apakah Anda membayar utang tepat waktu?

- Pemanfaatan kredit (30%) – Berapa banyak kredit Anda yang tersedia — mis. batas kartu kredit Anda — apakah Anda menggunakannya sekaligus? FICO melihat cuplikannya, sementara VantageScore melihat tren dari waktu ke waktu.

- Usia kredit (15%) – Sudah berapa lama Anda menggunakan pulsa?

- Bauran kredit (10%) – Apakah Anda memiliki beragam kartu kredit dan pinjaman, atau apakah penggunaan kredit Anda terkonsentrasi pada satu bidang, seperti satu hipotek atau beberapa kartu kredit?

- Kredit baru (10%) – Apakah Anda baru-baru ini mengajukan beberapa kartu kredit atau pinjaman?

Dengan mempertimbangkan faktor-faktor tersebut, ikuti langkah-langkah berikut untuk membangun atau meningkatkan skor kredit Anda.

1. Bayar tagihan dan pinjaman tepat waktu

Tidak melakukan pembayaran pinjaman atau pembayaran kartu kredit tepat waktu adalah tanda bahaya besar bagi pemberi pinjaman bahwa Anda mungkin tidak akan dapat memenuhi pinjaman dari mereka.

Pantau terus pembayaran utang yang ada — meskipun Anda sudah melunasi utang yang sudah tertagih. Riwayat yang stabil ini sangat membantu dalam meningkatkan skor kredit Anda.

Jika Anda belum memiliki rekening utang, Anda bisa menambahkan tagihan utilitas, telepon, dan kabel ke laporan kredit Anda dengan mendaftar ke Experian Boost™ , layanan gratis yang memantau rekening bank Anda untuk aktivitas pembayaran tagihan dan menambahkannya ke laporan kredit Experian Anda.

2. Jangan gunakan semua kredit yang tersedia

Memiliki kartu kredit atau jalur kredit yang terbuka bermanfaat untuk nilai kredit Anda, tetapi Anda TIDAK harus menggunakannya agar skor Anda mendapat manfaat. Semakin rendah pemanfaatan Anda, semakin baik skor Anda — 0% sangat ideal! Aturan praktisnya adalah menjaga pemanfaatan Anda di bawah maksimal 30%.

Pemanfaatan kredit memperhitungkan semua kredit Anda yang tersedia, sehingga mencakup total seluruh kartu kredit dan batas kredit Anda.

Artinya, Anda dapat dengan mudah mengurangi penggunaan dengan menaikkan batas kredit — baik dengan meminta batas yang lebih tinggi kepada satu kreditor atau membuka kartu kredit baru.

Karena hal ini sangat memengaruhi nilai kredit Anda, membuka kartu kredit dapat memberikan manfaat besar bagi nilai kredit Anda.

3. Biarkan kartu kredit lama tetap terbuka

Dalam kebanyakan kasus, Anda akan mendapatkan keuntungan dengan tetap membuka kartu kredit bahkan setelah Anda berhenti menggunakannya. Hal ini memungkinkan usia kredit Anda bertambah tua seiring berjalannya waktu.

Anda harus membatalkan kartu kredit apa pun yang tidak Anda gunakan jika dikenakan biaya — atau jika Anda tidak menahan godaan untuk menggunakan kredit yang tersedia. Jika tidak, biarkan kartu tetap terbuka dan potong kartunya agar usia kredit dan penggunaan kredit Anda tetap sehat.

4. Gunakan beragam produk

Campuran kredit yang lemah dapat berdampak kecil pada skor Anda jika riwayat kredit Anda hanya menunjukkan satu kartu kredit atau pinjaman, misalnya. Untuk meningkatkan faktor ini, cobalah membuka berbagai rekening — seperti kartu kredit, fasilitas kredit bank, dan pinjaman mobil.

5. Sebarkan permohonan kredit atau pinjaman baru

Anda mungkin tergoda untuk membuka beberapa kartu kredit baru tahun ini untuk memanfaatkan bonus pendaftaran kartu kredit (yang bisa bernilai beberapa ratus dolar, atau lebih!) Atau mungkin Anda hanya ingin menaikkan batas kredit Anda.

Ini mungkin merupakan langkah yang cerdas — tetapi jangan lakukan semuanya sekaligus.

Setiap permohonan kredit baru (penyelidikan kredit keras) akan merusak riwayat kredit Anda dan dapat memengaruhi skor Anda. Jika Anda membuka lima kartu kredit hanya dalam beberapa minggu, itu bisa berarti skor Anda tidak sebaik pada kartu kredit kelima, yang berarti bunganya lebih tinggi.

Hal yang sama berlaku untuk mengajukan hipotek. Jangan mengajukan kredit atau pinjaman dalam beberapa bulan sebelum mengajukan hipotek, sehingga skor Anda memiliki waktu untuk pulih dari dampak apa pun.

6. Pantau skor dan laporan kredit Anda

Memeriksa skor kredit Anda sebelum mengajukan kredit atau pinjaman adalah cara sederhana untuk menghindari banyak kerusakan pada laporan Anda. Jika Anda mengetahui posisi Anda, Anda dapat mengambil tindakan untuk meningkatkan skor Anda sebelum melamar, daripada mengambil risiko ditolak.

Mendaftar ke layanan seperti CreditWise dari Capital One memungkinkan Anda melihat skor kredit Anda kapan saja dan memantau laporan kredit Anda. Anda akan mendapatkan notifikasi setiap kali ada perubahan pada laporan kredit Anda, sehingga Anda dapat dengan cepat membantah kesalahan dan menjaga skor Anda tetap baik.

7. Buka kartu kredit aman

Tanpa skor kredit, Anda tidak dapat memenuhi syarat untuk mendapatkan sebagian besar kartu kredit. Namun biasanya Anda memenuhi syarat untuk mendapatkan kartu kredit aman, yang memberi Anda batas rendah sebagai imbalan atas deposit yang dapat dikembalikan.

Kartu yang aman memungkinkan Anda membangun riwayat kredit dengan memberi Anda akses ke kredit yang dapat Anda gunakan dan bayar kembali. Anda mengurangi risiko bagi perusahaan dengan memberikan deposit, yang sering kali jumlahnya sama dengan batas kredit Anda.

Sebagian besar kartu kredit aman menetapkan jangka waktu setelahnya Anda akan mendapatkan kembali deposit Anda dan memenuhi syarat untuk peningkatan batas kredit Anda. Jika pembelanjaan Anda tetap rendah, peningkatan batas tersebut dapat meningkatkan skor kredit Anda.

8. Menjadi pengguna resmi

Anda dapat membangun riwayat kredit hanya dengan menambahkan nama Anda ke kartu kredit orang lain. Hal ini mirip dengan menjadi pemegang rekening bank bersama — Anda mendapatkan kartu atas nama Anda dan akses ke fasilitas kredit mereka.

Menjadi pengguna resmi untuk seseorang dengan penggunaan kredit yang bertanggung jawab akan membantu Anda membangun kredit karena penggunaan yang sama tercermin dalam laporan kredit Anda. Anda bahkan tidak perlu menggunakan kartu kredit sama sekali agar dapat memengaruhi skor Anda.

9. Ambil pinjaman pembangun kredit

Pinjaman pembangun kredit dirancang khusus untuk orang-orang yang tidak memiliki riwayat kredit. Meskipun disebut “pinjaman”, Anda tidak pernah benar-benar menerima uangnya.

Sebaliknya, pemberi pinjaman – biasanya bank atau credit union – menyisihkan sejumlah kecil, sekitar $500 atau $1,000, dalam rekening tabungan yang terkunci. Atau, Anda bisa mendapatkan pinjaman dengan menyetorkan uangnya sendiri.

Anda membayar kembali pinjaman dengan bunga dan mendapatkan akses ke uang di akhir periode pembayaran. Itu bisa memakan waktu satu atau dua tahun, yang, dengan pinjaman sekecil itu, berarti pembayaran bulanannya kecil dan dapat dikelola.

Apa yang tidak mempengaruhi nilai kredit Anda?

Nilai kredit Anda tidak memperhitungkan segala hal yang dapat memengaruhi cara Anda mengelola uang. Hal ini juga tidak mencakup setiap pergerakan yang Anda lakukan dengan uang, yang sering kali membuat frustrasi peminjam yang, misalnya, selalu membayar sewa dan tagihan tepat waktu namun tidak pernah memiliki kartu kredit.

Namun, ada beberapa faktor yang diabaikan untuk melindungi peminjam dari diskriminasi langsung atau keputusan kredit yang dibuat berdasarkan statistik yang tidak terkait dengan perilaku keuangan pribadi Anda.

Faktor-faktor ini tidak mempengaruhi skor kredit Anda:

- Karakteristik yang dilindungi undang-undang. Berdasarkan Equal Credit Opportunity Act tahun 1974 (ECOA), pemberi pinjaman tidak dapat mempertimbangkan “ras, warna kulit, agama, asal negara, jenis kelamin atau status perkawinan” untuk membuat keputusan kredit, sehingga model penilaian tidak menggunakan faktor-faktor ini. Kreditor mungkin meminta informasi ini untuk catatan mereka sendiri, namun mereka tidak dapat menggunakannya untuk mengambil keputusan.

- Usia. Meskipun rata-rata nilai kredit cenderung lebih rendah ketika Anda masih muda, usia bukanlah faktor yang menentukan skor Anda.

- Mendapatkan bantuan publik. ECOA juga melarang pengambilan keputusan kredit berdasarkan apakah Anda menerima bantuan publik atau tidak.

- Status atau riwayat pekerjaan. Pemberi pinjaman mungkin akan meminta dan mempertimbangkan status pekerjaan Anda dalam permohonan Anda, namun hal ini tidak memengaruhi nilai kredit Anda.

- Pendapatan, kekayaan bersih, atau aset. Penghasilan Anda tidak memengaruhi nilai kredit Anda, namun pemberi pinjaman kemungkinan besar akan menggunakannya untuk membuat keputusan kredit karena hal ini berdampak besar pada kemampuan Anda membayar utang.

- Tempat tinggal. Tempat tinggal Anda di AS tidak memengaruhi nilai kredit Anda. Namun, jika Anda pindah ke luar negeri, skor kredit Anda yang berbasis di AS akan menjadi tidak berlaku lagi di negara lain, yang menggunakan sistem penilaian kredit mereka sendiri.

- Pertanyaan ringan. Juga disebut “tarikan lunak” atau “pemeriksaan kredit lunak”, ini adalah pemeriksaan yang terkadang dilakukan oleh pemberi kerja, perusahaan leasing, dan bank untuk melihat riwayat kredit Anda tanpa meninggalkan bekas pada laporan kredit Anda. Penyelidikan hanya memengaruhi skor dan laporan kredit Anda jika Anda meminta kredit baru (misalnya, mengajukan permohonan kartu atau pinjaman baru).

- Memeriksa skor atau laporan kredit Anda. Meminta laporan kredit tahunan gratis melalui AnnualCreditReport.com dan memeriksa skor kredit Anda melalui layanan seperti CreditKarma, myFICO, atau CreditWise berbeda dengan pertanyaan keras atau lunak, dan hal tersebut tidak berpengaruh pada skor atau riwayat kredit Anda.

- Pembayaran sewa. Bagi banyak dari kita, membayar sewa tepat waktu adalah bentuk tanggung jawab finansial pertama kita. Jadi, agak disayangkan jika Anda mengajukan permohonan kartu kredit pertama Anda — atau pembiayaan kembali pinjaman mahasiswa — dan mengetahui bahwa jenis layanan dewasa tertentu tidak membantu Anda membangun kredit.

- Aktivitas perbankan . Model penilaian kredit tidak menyertakan informasi dari rekening debit atau deposito seperti rekening giro, tabungan, dan pasar uang. Namun aktivitas perbankan Anda dapat menunjukkan kelayakan kredit Anda, jadi FICO berupaya mengubahnya untuk meningkatkan akses terhadap kredit.

Ringkasan

Memahami skor kredit Anda adalah salah satu langkah terpenting yang dapat Anda ambil untuk kesehatan finansial Anda. Nilai kredit yang baik adalah kunci dari banyak pergerakan uang besar yang akan Anda lakukan sepanjang hidup Anda. Dan skor kredit Anda adalah ukuran cepat dan mudah yang dapat memandu keputusan keuangan Anda.

Lebih Banyak Untuk Anda

-

Apa yang Terjadi dengan Skor Kredit Anda Jika Anda Melunasi Hipotek Anda?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Cara Menggunakan Kartu Kredit untuk Keadaan Darurat Tanpa Tenggelam Dalam Utang

Anda tahu Anda seharusnya memiliki dana darurat untuk membantu membayar banyak, pengeluaran tak terduga seperti atap bocor atau transmisi rusak. Tapi bagaimana jika Anda tidak memiliki dana darurat? A

Utang-Utang

- Kalkulator Rasio Utang terhadap Pendapatan

- Akankah Suku Bunga 0% atau Negatif Mengubah Peluang Anda untuk Mendapatkan Hipotek?

- Tarikan lembut vs. tarikan keras - bagaimana masing-masing memengaruhi kredit Anda

- Cara Membeli Rumah HUD

- Melunasi Hutang Pajak dalam Kepailitan

- Bisakah Debt Collector Mengambil Uang Dari Rekening Bank Saya Tanpa Otorisasi?

- Merencanakan Pernikahan Pascapandemi? Inilah Yang Harus Diketahui Sebelum Meminjam untuk Membayarnya

- The HEROES Act:Apa Artinya Bagi Anda

-

Cara Membeli Tanah di Perbatasan Alaska

Cara Membeli Tanah di Perbatasan Alaska Mungkin Anda sudah bosan dengan kehidupan menetap di 48 negara bagian yang lebih rendah. Jauh keutara, dekat puncak dunia, sebuah tanah baru memanggil, luas dan liar. Alaska disebut The Last Frontier ...

-

Pola Bullish Engulfing

Pola Bullish Engulfing Apa Itu Pola Bullish Engulfing? Pola bullish engulfing adalah kandil putih yang ditutup lebih tinggi dari pembukaan hari sebelumnya setelah pembukaan lebih rendah dari penutupan hari sebelumnya. Ini...