Memahami Laporan Kredit Anda:Cara Mendapatkan &Menafsirkannya

(Halaman ini mungkin berisi tautan afiliasi dan kami mungkin memperoleh biaya dari pembelian yang memenuhi syarat tanpa biaya tambahan kepada Anda. Lihat Pengungkapan kami untuk informasi lebih lanjut.)

Laporan kredit Anda berisi banyak informasi tentang keuangan Anda di masa lalu:

- Saldo hutang Anda saat ini dan di masa lalu

- Seberapa sering Anda melewatkan pembayaran

- Tempat Anda mengajukan permohonan kredit

- Informasi tentang kebangkrutan dan hak gadai pajak

- Seberapa jauh tertinggalnya Anda dalam hal tunjangan anak

- Alamat Anda sebelumnya

- Perusahaan sebelumnya dan banyak lagi

Karena laporan kredit Anda berisi semua informasi di atas, Anda dapat memahami mengapa sangat penting untuk meninjaunya secara berkala untuk memverifikasi keakuratannya.

Ketika orang lain mengakses laporan Anda dari waktu ke waktu – saat Anda mengajukan permohonan kartu kredit, pinjaman, pekerjaan, asuransi, persewaan, dll. – laporan Anda harus akurat.

Jika tidak, Anda dapat mempertaruhkan pekerjaan, perumahan, atau peluang finansial atau berpotensi menghadapi tarif yang lebih tinggi.

Selain itu, Anda juga sebaiknya sering memeriksa laporan kredit Anda untuk membantu melindungi diri Anda dari pencurian identitas. Jika laporan kredit Anda menunjukkan rekening yang tidak Anda buka, Anda akan mengetahui seseorang melakukan penipuan.

Teruslah membaca untuk mempelajari cara meminta, membaca, dan memahami informasi yang akan Anda temukan dalam laporan kredit Anda.

Cara Memesan Laporan Kredit Anda Secara Gratis

Gratis Karena Hukum Federal

Berkat Fair Credit Reporting Act (FCRA), Anda dapat menerima laporan kredit gratis dari masing-masing tiga biro pelaporan kredit (Equifax, Experian, dan TransUnion) setiap 12 bulan.

Anda dapat memesan semua laporan sekaligus atau mempertimbangkan untuk membuat laporan secara bertahap dengan memesan hanya dari salah satu agen pelaporan kredit setiap 4 bulan.

Jangan tertipu oleh iklan menarik yang mengklaim Anda bisa mendapatkan laporan kredit gratis. Untuk melakukan itu, mereka meminta Anda mendaftar ke layanan bulanan, yang memerlukan biaya. Itu ide yang buruk.

Satu-satunya tempat untuk mendapatkan laporan gratis Anda adalah situs resmi AnnualCreditReport.com yang dijalankan oleh ketiga biro kredit.

Anda juga dapat menghubungi 1-877-322-8228 atau melengkapi Formulir Permintaan Laporan Kredit Tahunan dan mengirimkannya ke:Layanan Permintaan Laporan Kredit Tahunan, P.O. Kotak 105281, Atlanta, GA 30348-5281.

Saat menyelesaikan permintaan laporan kredit Anda, bersiaplah untuk menjawab beberapa pertanyaan tentang riwayat kredit Anda.

Anda mungkin mendapat pertanyaan seperti “di bank mana Anda membuka hipotek?” atau “di jalan manakah Anda tinggal?” Pertanyaan-pertanyaan tersebut cukup mendasar, namun jika Anda tidak mengetahui jawabannya, hal ini dapat menghalangi Anda menerima laporan.

Jika Anda telah menggunakan semua laporan kredit FCRA yang dialokasikan dalam satu tahun, mungkin ada cara tambahan untuk menerima laporan Anda secara gratis.

Gratis Karena Hukum Negara

Beberapa negara bagian mengizinkan penduduknya menerima laporan gratis lainnya dari setiap biro kredit. Ini merupakan tambahan dari tiga hal yang dapat Anda terima dari FCRA. Jika negara bagian Anda tidak termasuk dalam daftar gratis, mereka mungkin menawarkan diskon yang mungkin berguna.

Di sebagian besar negara bagian, untuk menggunakan manfaat ini, Anda perlu menghubungi masing-masing biro kredit secara langsung. Website laporan kredit tahunan di atas tidak akan berfungsi. Berikut adalah nomor telepon untuk setiap biro kredit:

- Ekuifaks – 1-888-548-7878

- Pengalaman – 1-888-397-3742

- TransUnion – 1-800-916-8800

Cara Tambahan Mendapatkan Laporan Kredit Gratis

Berikut beberapa cara lain untuk mendapatkan laporan Anda secara gratis:

- Kredit, asuransi, atau pekerjaan Anda ditolak dan Anda meminta laporan dalam waktu 60 hari

- Anda menganggur dan berencana mencari pekerjaan dalam waktu 60 hari

- Anda berada dalam program kesejahteraan

- Laporan kredit Anda tidak akurat karena penipuan atau pencurian identitas

Untuk kasus ini, hubungi biro kredit secara langsung.

Setelah Anda memiliki laporan kredit, sekarang saatnya memikirkan cara membaca dan memahami informasi di dalamnya.

Berikut daftar hal yang akan Anda temukan:

Informasi Pribadi

File kredit Anda akan berisi berbagai jenis informasi pribadi. Harapkan untuk melihat:

Anda- Nomor Jaminan Sosial (hanya boleh menampilkan 4 digit terakhir)

- Tanggal lahir

- Alamat saat ini

- Alamat sebelumnya

- Perusahaan saat ini dan mantan perusahaan (tidak selalu)

Jika Anda melihat kesalahan, pastikan untuk menghubungi biro kredit untuk memperbaikinya.

Laporan kredit Anda TIDAK akan memuat hal-hal berikut ini, milik Anda:

- Gaji

- Saldo rekening bank

- Suku bunga utang

- Riwayat konseling kredit

- Pembayaran tunjangan anak (kecuali Anda menunggak)

- Ras, agama, jenis kelamin, status perkawinan, dll.

Ringkasan Kredit

Beberapa biro kredit memberi Anda ringkasan kredit. Ini menunjukkan jumlah total rekening terbuka, total saldo saat ini, total kredit yang tersedia, dan jumlah pembayaran bulanan.

Jenis Rekening Kredit

Biasanya, laporan kredit Anda akan mencantumkan setiap akun Anda dalam salah satu dari empat kategori. Diantaranya adalah sebagai berikut:

Di sinilah Anda akan menemukan hipotek pertama Anda dan pinjaman lainnya yang dijamin dengan real estat.

Ini adalah rekening kredit yang memiliki tanggal pembayaran dan pembayaran yang telah ditentukan. Di sinilah Anda akan menemukan akun Anda untuk pinjaman mobil, pinjaman pelajar, pinjaman pribadi, atau hipotek.

Di sini Anda akan menemukan apa pun yang memiliki batas kredit dan memerlukan pembayaran minimum setiap bulan. Kartu kredit Anda akan menjadi item yang paling mungkin di sini.

Sangat sedikit orang yang memiliki akun yang terdaftar dalam kategori ini. Ini termasuk kartu tagihan yang harus dibayar penuh setiap bulan dan tidak dapat meneruskan saldo.

Informasi yang Dilaporkan Untuk Setiap Akun

Setiap akun yang terdaftar akan memiliki beberapa item berbeda yang dilaporkan. Inilah inti laporan Anda.

Saat Anda memeriksa item ini, pastikan setiap item sudah benar . Jika Anda menemukan kesalahan, ambil langkah untuk memperbaikinya.

Nama Kreditur dan Nomor Rekening

Di sinilah Anda akan menemukan nama kreditur dan nomor rekening terkait.

Pemilik Akun

Di sini Anda akan melihat kepemilikan akun (yaitu, bagaimana Anda dikaitkan dengannya). Bisa jadi salah satunya:

- Individu

- Bersama

- Pengguna Sah

- Penandatangan Bersama

Durasi Jangka Waktu

Jika akun menggunakan paket pembayaran cicilan, di sinilah Anda akan menemukan durasi pembayaran. Biasanya tercantum dalam hitungan bulan.

Frekuensi Jangka

Ini menentukan seberapa sering Anda diharuskan melakukan pembayaran, biasanya setiap bulan.

Jenis Pinjaman

Ini menentukan jenis pinjaman yang Anda miliki. Bisa berupa otomotif, pendidikan, hipotek, kartu kredit, atau kartu tagihan.

Batas Kredit

Jika akun Anda memiliki batas kredit, itu akan dicantumkan di sini. Jika kreditur memutuskan untuk menguranginya, batas ini mungkin kurang dari saldo rekening Anda.

Kredit Tinggi

Ini adalah saldo akun Anda yang tertinggi sejak akun dibuka.

Saldo

Saldo biasanya dilaporkan pada waktu tertentu dalam sebulan tergantung pada kreditur. Jumlah yang tercantum adalah saldo terbaru yang dilaporkan di akun Anda. Ini BUKAN tingginya saldo di akun Anda selama bulan tertentu.

Dengan kata lain, jika Anda menagih $400 pada kartu kredit Anda dan melunasinya pada hari berikutnya, saldo yang dilaporkan dapat dilaporkan sebagai $0. Seolah-olah Anda bahkan tidak menggunakan akun Anda.

Jumlah yang Telah Jatuh Tempo

Jika Anda lalai melakukan pembayaran pada tanggal jatuh tempo yang disyaratkan dan masih terutang pada saat rekening dilaporkan kepada kreditur, jumlah akan dicantumkan di sini.

Jumlah Pembayaran Terjadwal

Biasanya ini adalah jumlah minimum yang harus Anda bayarkan ke rekening. Mungkin ada satu atau dua siklus penagihan yang tertinggal.

Jumlah Pembayaran Aktual

Ini adalah pembayaran terbaru yang telah dikirimkan ke akun Anda. Mungkin ada satu atau dua siklus penagihan yang tertinggal.

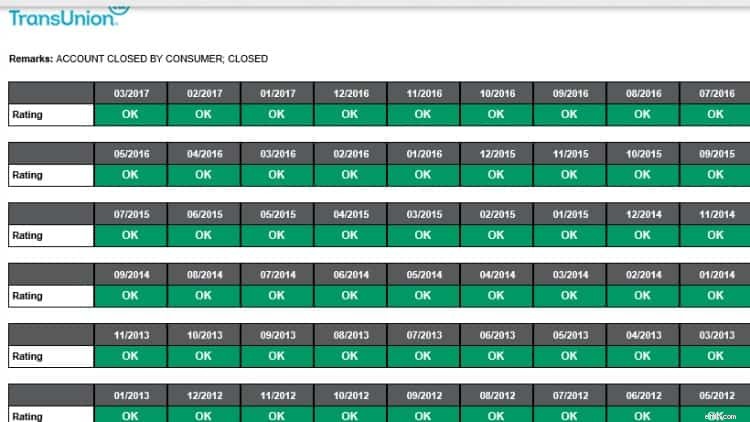

Riwayat Pembayaran

Bagian riwayat pembayaran biasanya berisi beberapa jenis grafik atau kalender. Setiap bulan akan mencantumkan apakah rekening sudah lewat, 30, 60, atau 90+ hari telah jatuh tempo.

Laporan Kredit TransUnion

Laporan Kredit TransUnion Bulan yang Ditinjau

Ini adalah jumlah bulan dimana kreditur telah melaporkan informasi pada rekening Anda. Meskipun rekeningnya tidak lagi dibuka, kreditur tetap dapat melaporkan informasinya.

Tanggal Dibuka

Ini adalah saat Anda membuka akun.

Tanggal Aktivitas Terakhir

Terakhir kali Anda menambah utang atau melakukan pembayaran.

Tanggal Dilaporkan

Tanggal terkini kreditur melaporkan informasi mengenai rekening tersebut. Jika akun ditutup, ini mungkin tanggal beberapa tahun yang lalu karena akun yang ditutup dapat tetap ada dalam laporan Anda hingga 7 tahun.

Tanggal Pembayaran Terakhir

Ini terakhir kali Anda membayar di akun tersebut.

Tanggal Kenakalan Pertama

Jika sebelumnya Anda kesulitan membayar tagihan tepat waktu, ini adalah tanggal terjadinya masalah pertama.

Tanggal Kenakalan Besar Pertama

Jika Anda tidak membayar tagihan selama 60+ hari, entri akan dibuat di sini.

Jumlah Diskon

Jika kreditur yakin bahwa mereka tidak akan dapat menagih utang dari Anda, mereka mungkin akan menagih rekening Anda. Dengan kata lain, kemungkinan besar mereka akan mengirimkan utang Anda ke agen penagihan.

Tanggal Ditutup

Jika Anda atau kreditur memutuskan untuk menutup akun Anda karena aktivitas baru, Anda akan menemukan tanggalnya di sini. Biasanya di bagian komentar ada keterangan siapa yang menutup akun dan apa alasannya.

Akun Negatif

Jika ada akun Anda yang sudah lewat jatuh tempo atau sedang dalam penagihan, akun tersebut akan dicantumkan di bagian ini. Ini adalah akun yang harus Anda tinjau secara menyeluruh untuk mengetahui informasi yang tidak akurat karena dapat merusak nilai kredit Anda.

Akun Koleksi

Jika kreditur tidak lagi merasa mampu meminta Anda membayar rekening Anda, mereka mungkin menjual utang Anda ke agen penagihan. Agen penagihan kemudian akan mencoba menagih jumlah yang telah jatuh tempo langsung dari Anda.

Agen penagihan diketahui berusaha keras untuk membuat Anda membayar. Anda harus mengetahui hak-hak Anda dalam situasi tersebut.

Catatan Publik

Bagian ini berisi informasi tentang kebangkrutan, hak gadai, atau putusan, dan berasal dari catatan pengadilan federal, negara bagian, atau daerah.

Pertanyaan Laporan Kredit

Ketika seseorang meminta untuk melihat laporan kredit Anda, laporan itu dicatat dan dicantumkan sebagai pertanyaan. Ada dua jenis pertanyaan:pertanyaan sulit dan pertanyaan lunak.

Pertanyaan Sulit

Pertanyaan sulit adalah pertanyaan yang Anda beri izin.

Saat Anda mengajukan pinjaman, kreditur biasanya meminta untuk melihat laporan kredit Anda. Saat Anda mengizinkan permintaan, ini akan dianggap sebagai pertanyaan sulit.

Pertanyaan sulit dapat memengaruhi nilai kredit Anda dan calon pemberi pinjaman dapat melihatnya.

Pertanyaan Lembut

Pertanyaan lunak adalah semua pertanyaan kredit di mana calon pemberi pinjaman tidak meninjau kredit Anda. Ini dapat mencakup:

- Peninjauan berkala terhadap riwayat kredit Anda oleh salah satu kreditur Anda saat ini

- Pertanyaan ketenagakerjaan

- Memeriksa laporan kredit Anda sendiri

- Pertanyaan promosi

Pemikiran Akhir

Memesan, membaca, dan memahami laporan kredit Anda memerlukan waktu, namun hal ini penting untuk dilakukan.

Laporan kredit Anda digunakan dalam berbagai cara dan secara konsisten meninjau informasi untuk mencari kesalahan dapat menghemat banyak uang (dan stres) dalam kehidupan finansial Anda.

Seperti disebutkan di atas, beberapa orang memesan laporan mereka dari ketiga biro tersebut pada hari yang sama setiap tahun. Lainnya memilih untuk mendapatkan satu laporan setiap empat bulan sehingga mereka dapat lebih sering memeriksa aktivitas pada laporannya.

Yang paling penting adalah Anda memeriksa laporan Anda setidaknya sekali setiap tahun . Dan Jika Anda menemukan kesalahan segera bertindak untuk memperbaikinya.

FCRA mewajibkan perusahaan pelapor kredit dan pihak yang memberikan informasi – orang, perusahaan, atau organisasi yang memberikan informasi tentang Anda kepada perusahaan pelapor kredit – untuk memperbaiki informasi yang tidak akurat atau tidak lengkap dalam laporan Anda. Untuk memanfaatkan semua hak Anda berdasarkan undang-undang ini, hubungi perusahaan pelaporan kredit dan penyedia informasi.

Amy dan Vicki adalah salah satu penulis Estate Planning 101, Dari Menghindari Surat Pengesahan dan Menilai Aset hingga Menetapkan Petunjuk dan Pemahaman Pajak, Perencanaan Properti Penting Anda, dari Adams Media.

Wanita yang Uang

Amy Blacklock dan Vicki Cook mendirikan Women Who Money pada bulan Maret 2018 untuk memberikan informasi berguna tentang keuangan pribadi, karier, dan topik kewirausahaan sehingga Anda dapat dengan percaya diri mengelola uang, meningkatkan kekayaan bersih, meningkatkan kesehatan keuangan secara keseluruhan, dan pada akhirnya mencapai kemandirian finansial.

-

Pertanyaan untuk Ditanyakan Sebelum Mendaftar untuk Bantuan Kesulitan COVID-19

Program ini dapat membantu Anda, tetapi juga dapat merugikan Anda jika Anda tidak tahu cara kerjanya. Sulit dipercaya sudah enam bulan sejak negara ditutup karena pandemi COVID-19. Kami telah bel

-

Apa itu Fase Akumulasi?

Fase akumulasi mengacu pada waktu dalam siklus hidup investasi ketika seorang individu atau investor membangun nilai anuitas atau investasi mereka. Ini adalah fase kedua dalam proses investasi.

Utang-Utang

- Ingin Kuasai Hutang Anda? Berpikir Seperti Pelari Labirin

- Perekonomian Victoria:Apakah Kemerosotan Seperti Tahun 1990-an Kembali Terjadi?

- 3 Alasan Kreditur Lebih Memilih Penyelesaian Hutang daripada Kepailitan

- Stres Tentang Utang? 7 Strategi Mengatasi Kecemasan Anda

- Jangan Terlibat Penipuan Konsolidasi Utang

- Bagaimana “Generasi Sandwich” Mengelola Membesarkan Anak Sambil Merawat Orang Tua Lansia

- Bagaimana jika Saya Tidak Dapat Membayar Tagihan Bulan Ini?

- Pinjaman Kredit Macet:3 Kesalahan Aplikasi yang Harus Dihindari

-

Apa itu EIB pada Gaji?

Apa itu EIB pada Gaji? Sebagian besar perusahaan menawarkan karyawan mereka hari sakit dan waktu liburan. Kadang-kadang, meskipun, ini mungkin tidak cukup jika seorang karyawan menderita penyakit berkepanjangan atau cedera ...

-

Apa itu Kelas Aset?

Apa itu Kelas Aset? Kelas aset adalah sekelompok kendaraan investasi serupa. Kelas yang berbeda, atau jenis, aset investasi – seperti investasi pendapatan tetap Istilah Obligasi Pendapatan Tetap Definisi untuk istilah ob...