Pinjaman Ekuitas Rumah Point (2026):Buka Uang Tunai &Bangun Ekuitas

Dasar-dasar Investasi Ekuitas Rumah Point

Jumlah ekuitas tersedia $30.000 - $600.000Biaya

Jumlah ekuitas tersedia $30.000 - $600.000Biaya - Biaya pemrosesan 3% hingga 3,9%

- Biaya escrow $500 hingga $700

- Biaya laporan kredit satu kali sebesar $40 hingga $50

- Biaya satu kali sertifikat banjir sebesar $10

Apa itu Poin?

Point adalah perusahaan fintech dan platform ekuitas rumah yang menyediakan dana HEI bagi pemilik rumah untuk mengakses nilai ekuitas rumah mereka tanpa melakukan pembiayaan kembali, mendapatkan pinjaman ekuitas rumah, atau mengambil jalur kredit ekuitas rumah (HELOC). Sejak didirikan pada tahun 2015, perusahaan yang berbasis di Palo Alto, California ini telah memberikan kontrak senilai lebih dari $1,4 miliar kepada lebih dari 14.000 pemilik rumah.

Cara kerja Point HEI

Saat Anda mendapatkan pinjaman atau HELOC, Anda menambah utang dan menambahkan pembayaran lain ke tagihan bulanan Anda. Selain itu, sebagian besar pembayaran Anda digunakan untuk bunga utang, bukan saldo pokok.

Namun, dengan HEI Point, tidak ada pembayaran bulanan, tidak ada bunga, dan tidak ada penalti untuk melunasinya lebih awal. Anda setuju untuk memberi perusahaan persentase dari apresiasi rumah Anda di masa depan dengan imbalan pembayaran tunai sekaligus berdasarkan nilai rumah Anda. Anda dapat "membeli kembali" Point HEI lebih awal saat Anda menjual rumah atau di akhir jangka waktu 30 tahun.

Pembayaran

Pembayaran kembali Poin HEI Anda mencakup jumlah asli Poin yang diberikan kepada Anda ditambah persentase nilai apresiasi rumah Anda yang telah ditentukan sebelumnya. Anda juga harus membayar biaya pemrosesan dan escrow.

Kualifikasi

Memenuhi syarat untuk mendapatkan Point HEI lebih mudah daripada pinjaman ekuitas rumah atau HELOC karena Anda hanya perlu memiliki nilai kredit 500 atau lebih. Juga tidak ada persyaratan pendapatan untuk memenuhi syarat.

Meskipun Point HEI terdengar seperti cara mudah untuk mengakses ekuitas rumah Anda untuk melunasi hutang, membiayai renovasi, atau membayar pengeluaran lainnya, namun ada beberapa kelemahannya. Beberapa pelanggan mengeluh tentang waktu tunggu yang lama untuk mendapatkan pendanaan, rendahnya penilaian, dan ditolaknya pendanaan setelah mendapat persetujuan awal.

Cara mendapatkan Poin HEI

Proses mendapatkan Point HEI dimulai dengan prakualifikasi. Anda dapat melakukan prakualifikasi dalam waktu 60 detik dan kemudian memutuskan apakah akan melanjutkan aplikasi lengkap. Agar memenuhi syarat untuk program ini, Anda harus memenuhi persyaratan berikut:

- Anda memiliki nilai kredit di atas 500.

- Rumah Anda termasuk tipe yang memenuhi syarat dan berlokasi di area yang dilayani Point.

- Nilai properti Anda lebih dari $140.000.

- Anda tidak memiliki penyitaan atau kebangkrutan baru-baru ini.

- Rumah Anda memiliki ekuitas yang cukup sehingga Anda memenuhi syarat untuk mendapatkan setidaknya $30.000 dari Point.

Apa yang perlu diketahui tentang prakualifikasi

Selama proses prakualifikasi, Anda mungkin harus memberikan saldo hipotek properti Anda. Point menggunakan ini untuk menentukan berapa banyak ekuitas rumah yang Anda miliki, yang akan membantu saat mengevaluasi jumlah HEI yang berhak Anda terima. Ekuitas rumah adalah selisih antara saldo hipotek Anda dan nilai properti Anda. Point memerlukan minimal 20% hingga 40% ekuitas agar memenuhi syarat untuk HEI.

Setelah Anda mengirimkan alamat rumah Anda di platform Point, sistem secara otomatis menghasilkan perkiraan nilai rumah Anda, yang dihitung menggunakan informasi publik. Layanan pihak ketiga perlu memverifikasi nilai ini selama proses permohonan.

Proses prakualifikasi ini tidak akan memengaruhi kredit Anda, dan jika Point menyetujuinya, Anda akan menerima penawaran awal. Anda tidak memiliki kewajiban untuk menerima tawaran tersebut, namun jika Anda menerimanya, Anda harus melengkapi aplikasi yang lebih menyeluruh yang mengharuskan Anda menyerahkan dokumen, seperti pernyataan hipotek dan identifikasi Anda. Jika Anda menggunakan dana HEI untuk melunasi utang berbunga tinggi, Anda mungkin perlu mengirimkan laporan pembayaran utang tersebut.

Mendapatkan penilaian

Anda juga harus mendapatkan penilaian resmi untuk memverifikasi nilai rumah Anda. Ini adalah bagian proses yang paling lama. Meskipun Point mengklaim bahwa HEI Anda dapat ditutup hanya dalam tiga minggu, dibutuhkan waktu hingga delapan minggu sebelum Anda mendapatkan uangnya.

Kiat

Jangan kaget jika perkiraan nilai rumah Anda oleh Point sedikit lebih rendah dari yang Anda harapkan. Point menyesuaikan nilai risiko untuk menentukan Nilai Awal Apresiasi, yang bervariasi tergantung pada faktor properti dan pasar yang berbeda. Nilai yang disesuaikan dengan risiko ini membantu Point melindungi investasinya dan memungkinkan Anda membayar kembali uang tersebut lebih awal tanpa penalti.

Point juga membebankan biaya pemrosesan hingga 3,9% (minimal $1.000), yang dipotong dari jumlah sekaligus yang diberikan kepada Anda. Misalnya, jika Anda mendapatkan HEI sebesar $50.000, biayanya bisa sebesar $1.950.

Bagaimana Point menghasilkan uang

Point menghasilkan uang terutama dengan berbagi apresiasi rumah Anda di masa depan. Imbalannya datang saat Anda menjual rumah. Jika nilai rumah Anda meningkat, Point mendapatkan persentase penjualan yang telah ditentukan ditambah jumlah yang awalnya diberikan kepada Anda.

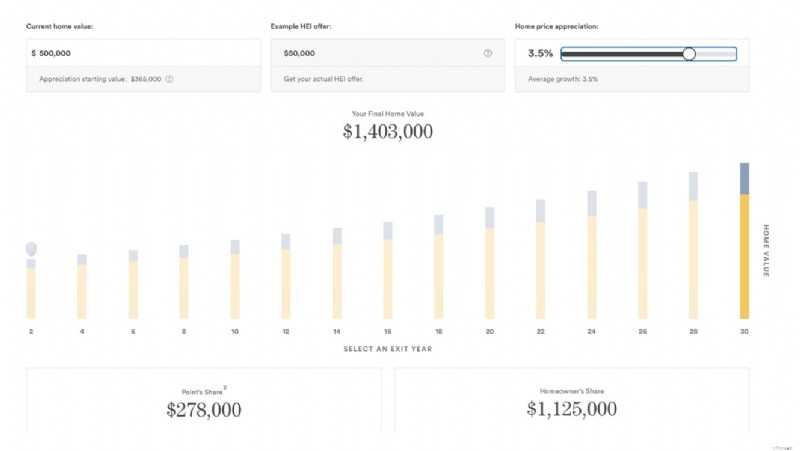

Misalnya, mari kita lihat sebuah rumah bernilai $500.000. Poin menentukan penyesuaian risiko untuk nilai rumah Anda sebesar 27%, sehingga Nilai Awal Apresiasi HEI Anda sebesar $365.000. Perusahaan mengirimi Anda sejumlah $50.000 dikurangi biaya pemrosesan 3,9%.

Rata-rata, rumah biasanya terapresiasi sekitar 3,5% per tahun. Pada tingkat ini, tanpa penurunan pasar, rumah Anda akan bernilai sekitar $1,4 juta dalam 30 tahun. Jika Anda menjualnya, maka bagian penjualan Anda pada harga tersebut adalah $1,125 juta. Bagian poinnya adalah $278.000, termasuk $50.000 awal dan apresiasi $228.000.

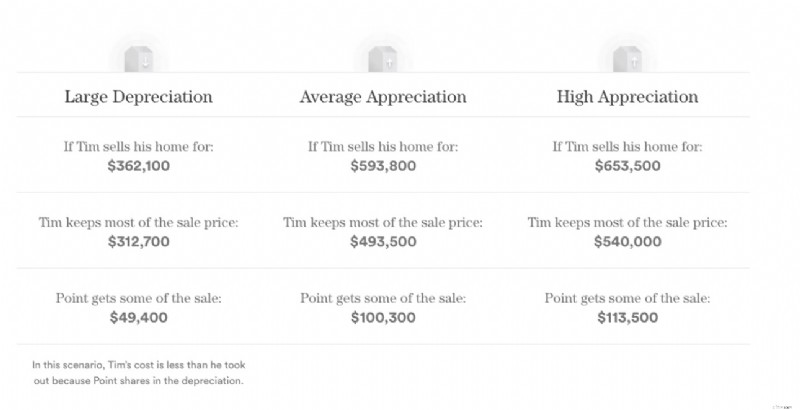

Namun, jika rumah Anda terdepresiasi, Point juga ikut ambil bagian dalam depresiasi tersebut dan mungkin kehilangan sebagian dana awal yang diberikannya kepada Anda. Jadi, dengan nomor HEI yang sama, jika Anda memutuskan untuk menjual rumah Anda setelah lima tahun dengan nilai penyusutan sebesar $362.100, Anda dapat menyimpan $312.700, dan Point menerima $49.500.

HEI Point dibatasi pada jumlah tertentu untuk melindungi bagian Anda atas ekuitas rumah. Anda tidak perlu membayar jumlah apa pun melebihi Batas Perlindungan Pemilik Rumah ini, meskipun jumlah yang Anda bagikan dengan Point melebihi jumlah yang dibatasi.

Biaya pemrosesan

Point juga menghasilkan uang melalui biaya pemrosesan yang dibebankan saat memulai HEI. Biaya tersebut mencapai 3,9% dari jumlah HEI. Dengan HEI $50.000, biaya pemrosesannya adalah $1.950. Ada minimum $1.000, jadi jika HEI Anda $25.000, biaya Anda akan menjadi $1.000 (bukan 3,9% dari jumlah).

Alasan menggunakan Point HEI

Ada beberapa alasan mengapa Point's HEI merupakan tawaran yang menarik, terutama jika Anda membutuhkan uang tunai ekstra untuk melunasi hutang kartu kredit berbunga tinggi, membayar prosedur medis, merombak rumah Anda, atau menutupi pengeluaran lainnya. Berikut adalah beberapa alasan mengapa Anda memilih Point's HEI.

Ini bukan hutang

Berbeda dengan pinjaman tradisional atau HELOC, Point HEI tidak menambah utang Anda. Oleh karena itu, hal ini tidak akan muncul dalam laporan kredit Anda atau memengaruhi rasio utang terhadap pendapatan Anda. Ditambah lagi, Anda tidak perlu melakukan pembayaran bulanan atau membayar bunga atas uang tunai yang Anda terima.

Anda tidak memenuhi syarat finansial untuk produk kredit

Agar memenuhi syarat untuk mendapatkan pinjaman ekuitas rumah, HELOC, atau pembiayaan kembali hipotek, Anda biasanya harus memiliki kredit yang baik. Pemberi pinjaman juga akan mempertimbangkan pendapatan Anda dan utang yang ada sebelum mereka menyetujui pinjaman Anda. HEI Point adalah opsi yang lebih mudah diakses untuk memanfaatkan ekuitas rumah Anda. Anda hanya memerlukan skor kredit 500 untuk memenuhi syarat, dan perusahaan tidak menggunakan pendapatan Anda sebagai faktor.

Anda ingin meminjam ekuitas pada properti investasi

HEI Point tidak terbatas pada tempat tinggal utama Anda seperti banyak produk ekuitas rumah tradisional. Anda juga dapat mengakses ekuitas yang Anda miliki dalam bentuk sewa dan properti investasi lainnya. Dana tambahan yang mungkin Anda peroleh dapat membantu Anda meningkatkan properti sewaan atau memperluas portofolio investasi Anda tanpa harus berhutang lebih banyak. Namun, HEI untuk properti investasi mungkin memiliki kriteria penjaminan yang berbeda.

Anda berencana untuk tinggal di rumah untuk sementara waktu

Saya pikir Point HEI akan sangat bermanfaat bagi mereka yang berencana untuk tinggal di rumah untuk sementara waktu. Jangka waktu 30 tahun memberikan banyak waktu bagi properti Anda untuk menghadapi fluktuasi pasar perumahan sehingga Anda dapat membeli kembali HEI ketika nilai rumah sedang tinggi.

Jika Anda hanya tinggal di rumah selama sekitar lima tahun, tidak banyak waktu untuk menghargai nilai rumah Anda. Dan, dengan harga rumah saat ini yang tertinggi yang pernah ada, ada risiko lebih tinggi bahwa rumah Anda akan terdepresiasi.

Kekurangan menggunakan Point HEI

Sebelum melanjutkan dengan Point HEI, Anda harus menyadari kekurangannya, yang dapat mengubah pikiran Anda apakah ini tepat untuk Anda.

Anda harus berbagi apresiasi terhadap rumah Anda

Saat Anda menandatangani perjanjian HEI dengan Point, Anda setuju untuk membagikan persentase apresiasi rumah Anda di masa depan. Artinya, jika nilai properti Anda meningkat, Anda akan berutang kepada Point sebagian dari keuntungan tersebut saat Anda menjual atau membiayai kembali rumah Anda atau jika Anda membeli kembali Point HEI. Dengan model ini, rumah Anda harus dihargai secara signifikan untuk menghasilkan uang.

Anda harus memiliki ekuitas yang cukup

Kecuali Anda memiliki setidaknya 20% hingga 40% ekuitas di rumah Anda, Anda mungkin tidak akan memenuhi syarat untuk mendapatkan Point HEI. Nilai rumah Anda juga harus lebih dari $140.000 agar memenuhi syarat. Jika Anda belum membangun ekuitas, Anda mungkin ingin mempertimbangkan cara lain untuk mendapatkan dana, seperti pinjaman tradisional atau pembiayaan kembali.

Nilai Point yang disesuaikan dengan risiko untuk rumah Anda jauh lebih rendah

Nilai rumah Anda saat ini mungkin $500.000, menurut Zillow, tetapi tidak menurut Point. Untuk melindungi investasinya di rumah Anda, Point menggunakan nilai yang disesuaikan dengan risiko sebagai titik awal apresiasinya. Berdasarkan contoh properti sebelumnya, nilainya bisa sekitar 27% lebih rendah dari nilai saat ini, jadi rumah Anda seharga $500.000 mungkin hanya bernilai $365.000 di mata Point.

Anda bisa kehilangan rumah jika tidak dapat membayar kembali HEI

Seperti kewajiban finansial apa pun yang terkait dengan rumah Anda, Anda berisiko kehilangan properti Anda karena Point jika Anda tidak memenuhi ketentuan perjanjian. Meskipun tidak ada pembayaran bulanan, Point tetap memberikan hak gadai atas properti tersebut untuk memastikan properti tersebut mendapat bagian apresiasi jika Anda menjual atau membiayai kembali.

Pasar perumahan tidak menentu

Meskipun harga rumah saat ini sedang tinggi, tidak ada jaminan harga rumah akan terus naik. Volatilitas di pasar perumahan merupakan faktor penting untuk dipertimbangkan ketika mempertimbangkan Point HEI. Meskipun Point juga akan membagi penyusutan rumah Anda, komitmen yang Anda buat untuk membayar kembali Point mungkin masih memberi Anda penghasilan yang jauh lebih sedikit dari penjualan rumah Anda.

Persyaratan penting bagi pemilik rumah

HEI Point tidak tersedia di semua tempat. Saat ini hanya tersedia jika Anda adalah pemilik properti di lokasi tersebut (wilayah tertentu).

- Arizona

- California

- Colorado

- Connecticut

- Florida

- Georgia

- Hawaii

- Illinois

- India

- Maryland

- Michigan

- Minnesota

- Missouri

- Nevada

- Jersey Baru

- New York

- Carolina Utara

- Ohio

- Oregon

- Pennsylvania

- Carolina Selatan

- Tennessee

- Utah

- Virginia

- Washington

- Washington D.C.

- Wisconsin

Persyaratan penting lainnya meliputi:

- Rumah bernilai lebih dari $140.000

- Setidaknya 20% hingga 40% ekuitas di rumah Anda

- Skor kredit 500 atau lebih tinggi

Setelah Anda mendapatkan dana dari Point, Anda dapat menggunakannya untuk apa pun yang Anda inginkan. Anda tidak memerlukan persetujuan Point untuk memperbaiki atau merombak rumah Anda, namun Point tidak akan mengecualikan nilai yang diperoleh rumah Anda dari perbaikan apa pun terkait dengan pembayaran kembali.

Meskipun Point tidak memiliki batasan untuk menyewakan rumah yang Anda tinggali, jika Anda memutuskan untuk melakukannya, Point akan mengenakan biaya Rental Premium. Biaya ini sekitar 10% dari bagian Poin atas apresiasi dan dibayarkan saat Anda melunasi HEI Anda.

Selain itu, Point tidak membatasi Anda untuk membiayai kembali rumah Anda, namun pemberi pinjaman Anda mungkin mengharuskan Anda membayar kembali Point sebelum meminjamkan kepada Anda. Anda juga harus membayar kembali Poin sebelum mendapatkan HELOC atau pinjaman ekuitas rumah.

Ulasan Point HEI

Secara keseluruhan, Point memiliki reputasi yang baik di mata pelanggannya. Perusahaan ini memiliki peringkat A+ dengan Better Business Bureau. Peringkatnya di Trustpilot adalah 4,7 dari 5 berdasarkan lebih dari 4.100 ulasan.

Ikhtisar singkat mengenai keluhan menunjukkan bahwa ini adalah keluhan terbesar yang dimiliki pelanggan:

- Waktu pemrosesan lebih lama dari yang dilaporkan

- Layanan pelanggan yang buruk

- Penawaran akhir kurang dari jumlah awal yang ditawarkan

- Penilaian rendah

- Istilah yang tidak menguntungkan

Alternatif untuk menggunakan Poin

Jika Anda khawatir tentang persyaratan yang diperlukan untuk Point HEI, ada alternatif lain untuk memanfaatkan ekuitas di rumah Anda.

Perusahaan pembagian ekuitas lainnya

Hometap, Unison, dan Unlock adalah tiga perusahaan lain yang memungkinkan Anda memanfaatkan ekuitas rumah Anda dengan imbalan sebagian dari nilai masa depan rumah Anda. Cara kerja perusahaan-perusahaan ini serupa dengan Point, yaitu memberi Anda pembayaran tunai sekaligus sebagai investasi dan menerima persentase dari nilai rumah Anda saat Anda menyelesaikan investasi tersebut (terlepas dari apakah Anda menjual rumah, dan terlepas dari apakah nilainya naik atau turun).

Namun, persyaratan investasi ekuitas rumah berbeda antar perusahaan. Misalnya, Point dan Unison menawarkan jangka waktu hingga 30 tahun, dan Hometap dan Buka Kunci mengharuskan Anda menyelesaikannya dalam waktu 10 tahun. Jangka waktu yang lebih pendek mungkin lebih menguntungkan jika Anda menjual rumah dalam waktu 10 tahun.

Penting untuk membandingkan perkiraan nilai rumah yang ditawarkan perusahaan kepada Anda sejak awal. Meskipun Nilai Awal Apresiasi Point mungkin 27% lebih rendah dari nilai pasar rumah Anda saat ini, Unison mengurangi nilai penilaian hanya sebesar 5% untuk jumlah nilai awalnya.

Lihat ulasan Hometap vs. Point kami untuk melihat perbedaan kedua program ini.

4.7

Penulis dan editor FinanceBuzz menilai produk dan perusahaan berdasarkan sejumlah fitur obyektif serta penilaian editorial ahli kami. Mitra kami tidak memengaruhi peringkat kami.

Ketuk beranda

Gunakan Nilai Rumah Anda untuk Menghasilkan Uang Sekarang

Investasikan, lunasi utang, dan banyak lagi menggunakan ekuitas rumah Anda — tanpa pinjaman atau pembayaran bulanan.

Pinjaman ekuitas rumah

Pinjaman ekuitas rumah adalah pinjaman tetap yang memungkinkan Anda meminjam berdasarkan ekuitas rumah Anda. Ini sering disebut sebagai hipotek kedua karena menggunakan rumah Anda sebagai jaminan. Jadi, jika Anda gagal membayar pinjaman, pemberi pinjaman dapat menyita properti tersebut.

Anda membayar kembali saldo pinjaman dalam pembayaran bulanan yang ditetapkan, yang mencakup pokok dan bunga atas uang yang Anda pinjam. Seperti kebanyakan pinjaman tradisional, Anda memerlukan kredit yang baik dan rasio utang terhadap pendapatan yang rendah agar disetujui untuk pinjaman ekuitas rumah. Opsi ini mungkin lebih baik jika Anda lebih memilih pembayaran bulanan yang konsisten daripada menyerahkan sebagian dari apresiasi rumah Anda.

HELOC

HELOC adalah jalur kredit fleksibel yang memungkinkan Anda meminjam terhadap ekuitas di rumah Anda. Saat membandingkan HELOC vs. pinjaman ekuitas rumah, HELOC lebih seperti kartu kredit dengan saldo bergulir, namun tetap memiliki risiko yang timbul karena menggunakan rumah Anda sebagai jaminan.

Seperti pinjaman tradisional, Anda masih harus mengajukan HELOC melalui bank, credit union, atau pemberi pinjaman lainnya, dan Anda harus memiliki kredit yang layak untuk mendapatkan persetujuan. Proses persetujuan HELOC juga mempertimbangkan pendapatan Anda, utang yang ada, dan jumlah ekuitas rumah, yang minimal harus 15% hingga 20%.

Setelah disetujui, pemberi pinjaman memberi Anda batas kredit yang dapat Anda gunakan untuk “periode penarikan” tertentu, biasanya lima hingga 10 tahun. Anda biasanya melakukan pembayaran hanya bunga selama waktu tersebut. Setelah periode pengundian berakhir, Anda mulai melunasi seluruh uang pinjaman dan bunganya. HELOC biasanya memiliki suku bunga variabel, dan bunga hanya berlaku untuk uang yang Anda gunakan.

FAQ

Apakah Point merupakan cara yang sah untuk mengakses ekuitas rumah Anda?

Point adalah cara sah untuk mengakses ekuitas rumah Anda jika Anda membutuhkan uang untuk melunasi hutang, kembali ke sekolah, merombak rumah Anda, atau menutupi pengeluaran besar lainnya. Meskipun Anda mungkin melihat beberapa mantan pelanggan yang tidak puas mengklaim Point adalah penipuan, ini adalah perusahaan mapan dengan banyak pelanggan lain yang senang dengan layanan ini. Namun, telitilah perusahaan tersebut secara menyeluruh dan persyaratannya agar Anda tidak lengah selama prosesnya.

Berapa lama waktu yang dibutuhkan Point untuk menyediakan dana?

Point memperkirakan bahwa Anda dapat mengakses dana HEI Anda segera setelah tiga minggu setelah dana tersebut menyetujui Anda. Namun, prosesnya bisa lebih lambat karena penilaian, pembayaran hipotek yang belum dibayar, dan kewajiban hutang lain yang terkait dengan properti tersebut. Beberapa pelanggan mengeluhkan prosesnya yang memakan waktu lebih lama dari perkiraan mereka.

Apakah Point memerlukan penilaian rumah?

Point memang memerlukan penilaian rumah, yang akan dilakukan melalui pihak ketiga yang independen. Penilaian ini dilakukan setelah peninjauan awal permohonan Anda. Anda mungkin memerlukan penilaian lain di akhir masa jabatan Anda atau ketika Anda memutuskan untuk membeli kembali Point HEI.

Intinya

Point menawarkan opsi unik untuk mengakses ekuitas rumah Anda tanpa kendala pinjaman tradisional atau pembayaran bulanan. Dengan memberikan pembayaran sekaligus sebagai imbalan atas bagian apresiasi properti Anda di masa mendatang, Point menghilangkan kebutuhan Anda untuk menambah utang dan membayar bunga.

Hal ini mungkin sangat menarik jika Anda tidak memenuhi syarat untuk mendapatkan HELOC atau pinjaman ekuitas rumah atau jika Anda ingin menghindari beban pembayaran pinjaman lainnya. Dengan persyaratan kredit minimal dan tidak ada kualifikasi pendapatan, HEI Point dapat menjadi alat yang mudah diakses untuk menutupi pengeluaran besar.

Namun, Anda harus hati-hati mempertimbangkan pro dan kontra Point. Nilai awal yang disesuaikan dengan risiko dan berbagai biaya dapat membuat Point kurang menguntungkan, terutama jika nilai properti Anda tidak meningkat secara signifikan atau menurun.

4.0

Penulis dan editor FinanceBuzz menilai produk dan perusahaan berdasarkan sejumlah fitur obyektif serta penilaian editorial ahli kami. Mitra kami tidak memengaruhi peringkat kami.

Tanpa pembayaran bulanan atau biaya bunga

Tidak ada penalti untuk pelunasan lebih awal

Nilai kredit yang lebih rendah diterima dan tidak ada persyaratan pendapatan

-

Apa itu Negotiated Dealing System (NDS)?

Negotiated Dealing System (NDS) adalah platform perdagangan elektronik sepenuhnya yang dilembagakan dan dioperasikan oleh Reserve Bank of India (RBI) dengan mandat untuk memfasilitasi penerbitan dan p

-

Apa itu Ramp Up?

Dalam bisnis, ramp-up adalah istilah yang menggambarkan peningkatan yang signifikan dalam output produk atau layanan perusahaan. Pada dasarnya, ramp-up berarti membawa utilisasi kapasitas perusahaan.

Utang-Utang

- Apa itu Persetujuan Pra-Pinjaman?

- Membiayai Kembali Pinjaman Dapat Menghemat Uang Anda - Begini Caranya

- Ketimpangan Kekayaan di Amerika:Analisis Geografis

- Hipotek Demystified:Pertanyaan Anda Dijawab dan Persyaratan Pinjaman Rumah Ditetapkan

- Mengapa utang nasional $22 triliun tidak menjadi masalah – inilah yang harus Anda khawatirkan

- 3 Alasan untuk Mengatakan Tidak untuk Menandatangani Pinjaman

- Pinjaman Bedah Kosmetik - Membiayai Penampilan Baru Anda

- Penyelesaian Utang dan Pajak

-

Bitcoin | Bagaimana cara kerja kunci privat dan publik?

Bitcoin | Bagaimana cara kerja kunci privat dan publik? Pernyataan berikut bukan merupakan saran investasi atau saran lain apa pun tentang layanan keuangan, instrumen keuangan, produk keuangan, atau aset digital. Mereka dimaksudkan untuk memberikan informa...

-

Tingkatkan Skor Kredit Anda:Strategi Terbukti untuk Peningkatan 100 Poin

Tingkatkan Skor Kredit Anda:Strategi Terbukti untuk Peningkatan 100 Poin oleh Fiona Smith Diperbarui 2 April 2025 Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tid...