Menggali jalan keluar dari hutang

Sangat mengherankan bahwa orang sering merasa stres tentang uang — sekitar 75% orang Amerika mengatakan demikian. Pada kenyataannya, uang adalah alat yang Anda gunakan untuk melunasi hutang kartu kredit, atau hutang pinjaman pelajar, pembayaran mobil, atau pengeluaran pribadi atau rumah. Yang benar-benar menyebabkan stres adalah utang.

Sementara situasi ekonomi Anda dapat berubah dari waktu ke waktu berdasarkan pendapatan, pekerjaan, pengeluaran, dan kewajiban keuangan, manajemen utang Anda menentukan apakah Anda menggunakan alat yang Anda miliki — uang — untuk menggali jalan keluar dari utang. Metafora itu masuk akal. Banyak dari kita telah menemukan diri kita dalam lubang keuangan ketika ada lebih banyak uang yang keluar daripada uang yang masuk. Sebenarnya, Anda tidak menggali lubang:Anda berada di dalam lubang mencoba menggali jalan keluar. Jika Anda membayangkan diri Anda benar-benar berada di dalam lubang, menggali lebih banyak hanya akan memperburuk situasi.

Memahami cara mengelola utang dan membangun rencana pengelolaan utang akan memungkinkan Anda membayar utang dan meningkatkan kesejahteraan finansial dan pribadi Anda. Bergantung pada seberapa dalam lubang keuangan Anda, Anda mungkin menemukan bahwa Anda sedang membangun diri Anda sedikit demi sedikit untuk mengangkat Anda ke tempat yang Anda inginkan:kembali ke atas tanah.

Bagaimana utang memengaruhi kesejahteraan Anda

Mungkin Anda terus-menerus diingatkan seberapa jauh Anda berada dalam lubang utang. Skor kredit Anda telah terpukul. Tingkat bunga pada kartu kredit Anda telah meningkat. Setiap pernyataan mengingatkan Anda berapa lama waktu yang dibutuhkan untuk melunasi hutang Anda jika Anda hanya melakukan pembayaran minimum. Bahkan pengingat bulanan tentang pembayaran hutang Anda pada pinjaman pelajar Anda mungkin merupakan suara yang memberi tahu Anda bahwa Anda tidak berada di tempat yang Anda inginkan secara finansial. Apakah mengherankan mengapa Anda merasa stres tentang keuangan ketika pengingat terus-menerus?

Anda mungkin menyadari bahwa berhutang lebih mudah daripada keluar darinya. Mungkin Anda pernah dilanda kesenjangan pekerjaan, atau pengeluaran tak terduga. Mungkin pinjaman pelajar Anda akan segera jatuh tempo, atau Anda hanya menikmati terlalu banyak barang bagus di kartu kredit Anda. Semua orang berutang dengan cara yang sama:lebih banyak uang yang keluar daripada yang masuk. Di sinilah kita mengembangkan stres tentang utang.

Tentu saja, tidak setiap pembelian semenarik replika Starship Enterprise yang Anda tanda tangani yang Anda beli selama lelang penggemar online. Kami juga menemukan diri kami mengumpulkan hutang untuk perbaikan mobil dan ortodontik dewasa. Itu menjadi stres dalam cara-cara fisik yang nyata yang memengaruhi kesejahteraan kita secara keseluruhan ketika mengakui ukuran hutang pinjaman siswa Anda atau saldo kartu kredit Anda menghilangkan hadiah dari menyelesaikan kuliah atau menampilkan memorabilia film Anda. Ingatlah, uang adalah alat Anda dan Anda menggunakannya untuk mencapai apa yang penting bagi Anda. Banggalah dengan uang Anda.

Langkah pertama dalam mengurangi stres itu dan membangun rencana yang mengembangkan kepercayaan pada kesehatan finansial Anda adalah menemukan cara untuk membalikkan persamaan itu dan memiliki lebih banyak uang yang masuk daripada yang keluar. Lebih mudah diucapkan daripada dilakukan, bukan? Jika Anda mampu melakukan lebih dari pembayaran minimum Anda, Anda selangkah lebih dekat untuk menghilangkan tekanan utang Anda, tetapi juga meningkatkan kesejahteraan finansial Anda. Jika Anda bahkan memiliki satu pembayaran bulanan yang membebani Anda, pertimbangkan di mana Anda dapat memangkas pengeluaran lain untuk bisa mendapatkan rencana pengelolaan utang Anda di tempat yang Anda inginkan.

Jika Anda masih merasa ada lebih banyak pembayaran keluar daripada keuangan masuk, mengapa tidak meminta bantuan? Layanan konseling kredit dan berbagai bentuk keringanan utang dapat memberikan bantuan penting. Mempersiapkan program manajemen utang tidak akan tiba-tiba membuka pintu masuk pendapatan, tetapi mengenali kapan Anda membutuhkan bantuan untuk keluar dari utang mungkin merupakan langkah yang jauh lebih mudah daripada diburu oleh kreditur atau bahkan menghadapi kebangkrutan.

Ingatlah bahwa ada pilihan yang bertanggung jawab dan tidak bermoral untuk penghapusan utang, jadi carilah penasihat kredit yang bereputasi baik dan yang tujuannya adalah untuk membantu Anda keluar dari lubang di mana Anda berada.

Strategi yang berbeda untuk membayar hutang

Jika Anda pernah menyekop salju, Anda tahu itu membutuhkan lebih banyak energi daripada yang Anda harapkan. Jika kebetulan turun salju saat Anda menyekop, Anda mungkin melihat kembali ke trotoar dan bertanya-tanya apakah Anda benar-benar mencapai apa yang Anda harapkan. Anda merasa gentar. Meskipun Anda ingin menunggu sampai salju berhenti, Anda mungkin tidak memiliki kemewahan seperti yang dapat Anda tunda untuk membayar hutang Anda.

Dua strategi utama untuk pembayaran utang sama-sama memiliki julukan cuaca musim dingin. Umumnya dikenal sebagai longsoran hutang dan bola salju hutang, setiap strategi dirancang untuk menghilangkan satu hutang pada satu waktu dan membantu mengangkat Anda keluar dari lubang hutang itu. Metode mana yang paling efektif untuk Anda mungkin berbeda dengan tetangga Anda di seberang jalan dengan peniup salju.

Lansor utang melihat semua utang Anda dan menyarankan Anda untuk menangani utang dengan tingkat bunga tertinggi terlebih dahulu. Ini jarang hutang hipotek rumah Anda, karena itu adalah hutang yang dijamin dan seringkali memiliki tingkat bunga yang lebih rendah. Pastikan untuk melihat lebih dekat, meskipun. Jika Anda memiliki beberapa pinjaman mahasiswa, kemungkinan Anda memiliki berbagai tingkat bunga, jadi Anda harus melihat masing-masing secara terpisah. Rencananya:Bayar sebanyak mungkin utang dengan tingkat bunga tertinggi, dan minimum untuk segala hal lainnya.

bola salju utang menyarankan strategi pengurangan utang yang dimulai dengan utang terkecil di mana Anda berutang paling sedikit. Masukkan semua upaya ekstra Anda ke dalam utang itu, dan seminimal mungkin untuk segala hal lainnya. Setelah Anda menghapus hutang itu, lanjutkan ke yang terkecil berikutnya, dan masukkan jumlah penuh yang Anda bayarkan dari hutang sebelumnya ke dalam upaya.

Dengan salah satu dari paket ini, ingatlah bahwa Anda mungkin harus menyekop saat masih turun salju, jadi jika memungkinkan, batasi akumulasi utang baru saat Anda pergi.

Gambaran utang Anda yang lebih besar

Jika Anda memiliki berbagai hutang (pinjaman pelajar, pinjaman pribadi, hutang kartu kredit, hipotek, dll.), Anda harus mempertimbangkan berapa biaya masing-masing dan mana yang harus Anda coba hapus terlebih dahulu. Sekali lagi, mungkin ada baiknya menghubungi agen konseling kredit hanya untuk memastikan Anda memilih opsi terbaik untuk kondisi keuangan Anda saat ini, atau kesejahteraan finansial jangka panjang Anda.

Jika Anda memiliki jumlah utang yang dapat dikelola yang masih berada di bawah kendali Anda tetapi Anda ingin mengisi lubang sedikit lebih cepat, pinjaman konsolidasi utang mungkin memberi Anda cara untuk mengatur utang Anda menjadi satu pembayaran. Pinjaman ini akan memeriksa skor kredit Anda saat ini (yang mungkin mengalami penurunan), tetapi alih-alih mencoba menentukan utang mana yang harus dihilangkan terlebih dahulu, ini akan menyatukannya menjadi satu pembayaran utang. Ini mungkin yang terbaik jika Anda masih bisa keluar dari lubang sendirian.

Tetapi ketika situasi keuangan Anda membuat Anda semakin terlilit utang, dan pinjaman baru hanya menambah lebih banyak utang macet, Anda memerlukan rencana keuangan yang memberi Anda opsi tambahan untuk membantu uang Anda melakukan apa pun yang dapat dilakukan untuk mengangkatnya. Apakah agen konseling kredit dapat membantu Anda dengan penyelesaian utang, menegosiasikan tingkat bunga yang lebih rendah pada kartu kredit Anda, atau menghindari kerepotan penagihan utang, menyelesaikan utang Anda dengan cara yang dapat dikelola memberi Anda kepercayaan diri yang Anda butuhkan untuk meningkatkan kesejahteraan keuangan Anda. makhluk. Mengetahui bahwa Anda tidak jatuh ke dalam lubang itu saja mungkin membantu kesejahteraan Anda secara keseluruhan juga.

Jangan menghindar dari penagih utang

Oke, ketika Anda mencapai titik ini, lubangnya sudah cukup dalam. Terlepas dari strategi mana yang mungkin Anda coba, ada beberapa kebenaran yang harus diterima pada saat ini. Hutang Anda tidak akan membaik dengan memperpanjang percakapan yang sulit, dan setiap langkah yang Anda ambil menuju pembayaran hutang adalah satu langkah lebih dekat dengan kesehatan finansial Anda sendiri. Penagihan hutang tidak perlu dilihat sebagai serangan pribadi terhadap Anda, hanya saja lebih banyak uang yang keluar daripada yang masuk. Saatnya untuk memberikan bantuan.

Mengakui utang Anda dapat membawa Anda ke beberapa jalan, termasuk menemukan cara-cara kecil untuk membayar utang Anda lebih cepat, meninjau anggaran Anda, memeriksa kredit Anda, bekerja dengan penasihat kredit keuangan, dan memberikan panduan manajemen utang. Jangan menunda berbicara dengan penagih utang untuk menghindari utang, tetapi buatlah rencana untuk mengelola utang sebelum berbicara dengan kreditur. Ketahui informasi apa yang harus dibagikan, dan informasi mana yang dapat Anda rahasiakan.

Jika Anda mencapai titik di mana Anda menghadapi penyelesaian utang yang sah, akan lebih baik jika Anda tahu di mana Anda berdiri, apa yang Anda berutang, apa yang dapat Anda bayar, dan opsi apa yang tersedia untuk Anda.

Percaya atau tidak, meminta bantuan bukanlah bagian tersulit dalam menyelesaikan utang Anda. Bahkan, hal itu dapat memberikan kelegaan terhadap utang stres yang menimpa Anda. Meskipun Anda mungkin tidak ingin berbicara dengan orang lain tentang cara mengelola utang, Anda mungkin menemukan bahwa ada cara untuk mencapai tempat dengan kesejahteraan finansial yang lebih baik. Anda mungkin juga menyadari bahwa Anda bukan satu-satunya orang yang pernah berada di lubang ini, dan orang lain mungkin dapat menunjukkan cara terbaik untuk keluar darinya.

Kiat untuk mempertahankan utang minimal

Selamat! Anda mengisi lubang. Sedikit demi sedikit, Anda meningkatkan kesejahteraan finansial Anda. Atau, Anda mungkin juga berada di awal perjalanan keuangan Anda, apakah Anda menyewa apartemen pertama Anda, memulai pekerjaan penuh waktu pertama Anda, atau berharap untuk membeli mobil pertama Anda.

Ingatlah bahwa ada yang namanya hutang baik. Membangun kredit yang baik mengharuskan Anda untuk memiliki utang, dan untuk memamerkan kemampuan manajemen utang Anda yang kuat. Anda mungkin memiliki "file kredit tipis", yang berarti Anda belum berada dalam posisi untuk melakukan pembayaran bulanan berulang pada pinjaman pribadi atau kartu kredit. Lihatlah seperti ini:Jika Anda akan menggali lubang kecil untuk membangun kredit Anda atau mempertahankan kredit baik Anda, isi ulang lubang itu dengan tanaman atau pohon muda baru yang akan meningkatkan kesejahteraan finansial Anda dari waktu ke waktu. Jangan hanya membayar hutang — gunakan itu untuk tumbuh dan berkembang.

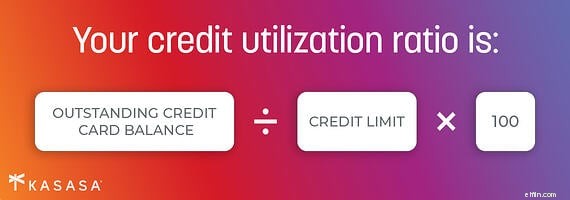

Apakah Anda sedang mengurangi hutang Anda atau baru mulai membangun sejarah kredit Anda, selalu awasi laporan kredit Anda. Ini termasuk sering meninjaunya dan melaporkan kesalahan yang mungkin memengaruhi kredit bagus Anda. Bila Anda memang memiliki utang, jaga agar pemanfaatan kredit Anda di bawah 20% bila memungkinkan. Lunasi saldo kartu kredit Anda secara penuh setiap bulan — dan jangan khawatir jika Anda belum melakukannya. Anda akan sampai di sana.

Para ahli akan memberi tahu Anda bahwa memiliki anggaran membantu Anda mengontrol pengeluaran dan utang Anda. Memiliki anggaran bulanan hanya membantu jika Anda melihatnya dan melacak pengeluaran Anda.

Jika Anda tahu itu bukan gaya Anda, setidaknya Anda perlu memiliki gambaran yang jelas tentang kemana semua uang Anda hidup dan bergerak. Menyebarkan uang di berbagai akun dan lokasi — di akun tradisional, neobank, dan aplikasi pembayaran P2P di ponsel Anda, rencana investasi yang didanai perusahaan, dan pembayaran pinjaman mahasiswa sejak Anda masih kuliah — mungkin membuat pemindahan uang dan pembayaran tagihan menjadi nyaman , tetapi ada baiknya untuk menemukan di mana Anda mungkin memiliki sumber daya keuangan tambahan dan di mana dolar tersebut dapat digunakan untuk menurunkan utang Anda. Pengetahuan adalah kekuatan, dan Anda tidak dapat menggunakan alat terbaik Anda — uang Anda — jika Anda tidak memiliki pemahaman yang baik tentang ke mana arahnya.

Setelah hutang Anda terkendali, gunakan uang Anda untuk meningkatkan kesejahteraan finansial Anda. Berkontribusilah pada masa pensiun Anda, ciptakan dana darurat untuk kejutan-kejutan kecil dalam hidup, dan cari cara untuk meningkatkan nilai kredit Anda dari baik menjadi baik dan dari baik menjadi sangat baik. Terus gunakan uang Anda untuk melihat kesejahteraan finansial Anda meningkat, gaji demi gaji, tahun demi tahun.

-

Bagaimana Menghentikan Uang Dari Menghancurkan Pernikahan Anda

Ikuti tips keuangan ini untuk menjaga pernikahan Anda bahagia. Ikuti tips keuangan berikut untuk menjaga pernikahan Anda bahagia. Ini sangat umum:Tujuh dari 10 orang mengatakan mereka telah melakukan

-

Tendang Bokong Hutang! Cara Keluar Dari Hutang Sendiri

Anda bisa keluar dari hutang sendiri! Saya melunasi utang kartu kredit sebesar $80.000 dalam waktu sekitar 3 tahun. Ini tidak mudah, tetapi aturan ini membantu saya melakukannya. Belajar bagaimana.

Utang-Utang

- Penyelesaian Utang dan Pajak

- Menyelesaikan Hutang Anda

- Cara Keluar dari Hutang Kartu Kredit — Panduan Anda

- Cara Keluar dari Hutang Tanpa Uang dan Kredit Macet

- Apakah Membayar Hutang Selalu Hal Terbaik untuk Dilakukan Dengan Uang Anda?

- Berpenghasilan rendah? Inilah Cara Keluar dari Hutang

- Apakah Hutang Menahan Pra-Persetujuan Hipotek Anda?

- Hemat jalan Anda

-

5 Cara Menghemat Uang Tahun Pertama Anda Keluar dari Perguruan Tinggi

5 Cara Menghemat Uang Tahun Pertama Anda Keluar dari Perguruan Tinggi Menyimpan uang sebagai lulusan baru tidaklah mudah - - tapi itu bisa dilakukan. Berikut adalah lima cara mudah yang dapat Anda tambahkan ke rekening tabungan Anda. Sumber gambar:Getty Images Tahun pas...

-

Cara Mengetahui Total Saldo Hutang Anda

Cara Mengetahui Total Saldo Hutang Anda Tahukah Anda jumlah total hutang Anda? Inilah cara Anda mengetahui total saldo utang Anda. Sumber gambar:Getty Images. Mengetahui apa yang Anda berutang adalah langkah pertama untuk membuat rencana p...