Cara Transfer Saldo Kartu Kredit Ke Kartu Lain

Memiliki hutang kartu kredit bisa terasa seperti beban di pundak Anda yang sepertinya tidak bisa Anda pindahkan.

Apakah saya benar?

Percayalah padaku; Aku pernah disana. Ini bukan perasaan yang baik.

Dan semua buku, blog, dan pakar memberitahu Anda untuk fokus membayarnya. Ini adalah saran yang bagus, tetapi tidak selalu mudah dilakukan.

Dengan tingkat suku bunga rata-rata pada kartu kredit baru-baru ini mencapai titik tertinggi sepanjang masa, saya dapat memahami mengapa Anda mungkin ingin menyerah saja.

Tapi jangan.

Ada cara untuk melunasi hutang Anda lebih cepat jika Anda bekerja keras dengan rencana rencana yang baik. Rencananya adalah:Lakukan transfer saldo.

Anda pernah mendengarnya sebelumnya—ini membayar satu kartu kredit (atau beberapa kartu kredit) dengan yang lain—tetapi hanya sedikit orang yang menyadari bahwa ada proses yang terlibat.

Dalam artikel ini, saya akan memandu Anda melalui langkah-langkah yang diperlukan untuk menyelesaikan transfer saldo secara strategis sehingga Anda dapat keluar dari utang lebih cepat.

Pertama-tama mari kita mulai dengan menentukan seberapa banyak yang Anda hadapi.

Cari tahu berapa banyak yang perlu Anda transfer

Sebelum Anda melakukan transfer saldo, Anda perlu mengetahui berapa banyak yang ingin Anda transfer. Jika Anda memiliki beberapa kartu kredit dengan saldo, Anda mungkin lebih baik menggabungkan semuanya menjadi satu saldo. Atau Anda mungkin memiliki tarif yang sangat baik, jadi Anda mungkin hanya ingin memindahkan sedikit demi sedikit utang Anda.

Terlepas dari itu, langkah pertama untuk melakukan transfer saldo adalah mencari tahu persis berapa banyak yang harus dipindahkan. Ingat, ada biaya yang terlibat dalam melakukan ini, jadi Anda harus memutuskan apa yang layak dan apa yang tidak.

Saat Anda mencari saldo mana yang ingin Anda transfer, hal pertama yang harus Anda targetkan adalah tingkat persentase tahunan (APR) yang Anda bayarkan untuk setiap saldo, terlepas dari seberapa tinggi saldo Anda. APR menentukan berapa banyak Anda membayar bunga setiap bulan atas saldo yang Anda bawa dan merupakan alasan utama kebanyakan orang melakukan transfer saldo—untuk mendapatkan tarif yang lebih rendah.

Jadi misalnya, jika Anda memiliki saldo kartu kredit $5.000 pada 15,99% APR, Anda mungkin ingin mempertimbangkan untuk menemukan kartu yang lebih baik untuk mentransfer saldo tersebut. Tetapi jika Anda seperti teman saya dan memiliki tingkat masa pakai 2,99% pada kartu kredit tertentu, kemungkinan besar Anda tidak akan melakukan jauh lebih baik dari itu, jadi Anda sebaiknya meninggalkan saldo itu di tempatnya.

Setelah Anda memeriksa semua kartu kredit Anda dan menentukan dengan tepat berapa banyak yang ingin Anda transfer, inilah saatnya untuk menjadi lebih realistis dan mencari tahu berapa banyak ruang yang harus Anda lakukan.

Tentukan berapa banyak "ruang batas" yang Anda miliki di setiap kartu, atau ajukan kartu baru

Sekarang Anda tahu berapa banyak yang perlu Anda transfer, saatnya mencari tahu ke mana Anda bisa memindahkannya. Ada pro dan kontra untuk membuka kartu baru, jadi saya akan mulai dengan itu.

Membuka kartu baru

Dengan mengajukan permohonan kartu kredit baru, itu akan dianggap sebagai beban berat pada laporan kredit Anda. Penarikan kredit Anda akan berdampak pada skor kredit Anda (biasanya hanya beberapa poin, tetapi dapat sangat bervariasi berdasarkan situasi kredit Anda).

Membuka kartu baru juga akan menurunkan rata-rata panjang riwayat kredit Anda—yang menjadi faktor usia semua akun Anda (menambahkan kartu baru akan sedikit mengurangi usia rata-rata secara keseluruhan). Kedua hal ini merupakan faktor negatif terhadap nilai kredit Anda.

Sisi positifnya, Anda cenderung mendapatkan penawaran terbaik untuk transfer saldo pada kartu baru. Biasanya penawaran perkenalan, kartu ini akan memberi Anda tingkat transfer saldo yang bagus untuk periode tertentu, kemudian memindahkan Anda ke tarif standar pada kartu (lebih lanjut tentang ini di bawah). Anda juga bisa mendapatkan bonus untuk mendaftar kartu kredit baru.

Jika Anda mengikuti rute ini, secara teknis Anda memiliki seluruh batas kredit untuk digunakan—tetapi Anda mungkin tidak tahu persis apa itu sampai Anda disetujui. Saya telah melihat pelanggan yang disetujui kurang dari yang mereka ingin transfer, yang mungkin membuat Anda terikat.

Misalnya, Anda mungkin memiliki $20.000 yang ingin Anda transfer ke kartu baru tetapi hanya disetujui untuk saluran $10.000. Ini memberi Anda sekitar $ 10.000 yang tidak dapat Anda transfer, jadi Anda harus mencari tempat lain untuk itu, menelepon perusahaan kartu kredit dan meminta pertimbangan ulang pada batas kredit Anda (yang hari ini tidak akan terjadi terlalu banyak). sering), atau pertahankan keseimbangannya.

Kartu Citi® Diamond Preferred® adalah pilihan yang bagus karena penawaran perkenalannya yang rendah untuk pembelian dan transfer saldo. Pemegang kartu baru dapat memanfaatkan tingkat perkenalan 0% selama 21 bulan untuk Transfer Saldo dan 0% selama 12 bulan untuk Pembelian, menjadikannya kartu yang menarik bagi mereka yang ingin mentransfer saldo dan membayar utang. Transfer saldo harus diselesaikan dalam waktu empat bulan setelah pembukaan kartu. Biaya transfer saldo berlaku dengan penawaran ini 5% dari setiap transfer saldo; $5 minimum.. Tarif berkelanjutan 15,99% - 25,99% (Variabel) berlaku setelahnya.

Menggunakan kartu yang ada

Saya akan merekomendasikan Anda menggunakan kartu kredit yang ada jika Anda bisa. Jika Anda menggunakan kartu yang ada, Anda sudah memiliki riwayat yang mapan, dan Anda bisa mendapatkan beberapa penawaran yang cukup bagus. Selain itu, Anda sudah tahu persis berapa banyak batas kredit yang Anda miliki. Pada sisi negatifnya, Anda mungkin tidak memiliki banyak pilihan seperti yang Anda pikirkan, dan saya akan menghindari menggunakan kartu dengan saldo yang ada di dalamnya, karena hanya akan membuat segalanya berantakan.

Jika Anda memiliki saldo di kartu kredit dan masih ingin menggunakannya untuk transfer saldo, ada beberapa hal yang harus Anda ketahui.

- Pertama, cara pembayaran Anda dialokasikan telah berubah. Dulu pembayaran Anda akan masuk ke saldo dengan APR terendah terlebih dahulu — yang pada dasarnya akan mengunci pelanggan agar tidak dapat melunasi saldo yang lebih tinggi sampai mereka melunasi tingkat transfer saldo promosi mereka. CARD Act memperbaikinya dan mengalokasikan pembayaran Anda ke APR tertinggi terlebih dahulu.

- Kedua, Anda ingin memastikan untuk membaca persyaratan dengan sangat hati-hati saat melakukannya. Beberapa perusahaan kartu kredit akan memberi Anda tingkat promosi yang bagus, tetapi kemudian memindahkan sisa saldo ke tingkat bunga yang sangat tinggi (yaitu, menganggapnya sebagai uang muka) jika Anda tidak melunasinya pada saat promosi berakhir . Baca syarat dan ketentuan dengan cermat.

Temukan penawaran terbaik di setiap kartu

Sekarang Anda telah mengetahui seberapa banyak Anda ingin mentransfer dan menemukan beberapa opsi untuk melakukan transfer. Sekarang saatnya mencari penawaran terbaik.

Sebagian besar kartu kredit baru akan memberi Anda penawaran standar, serendah 0% saat Anda mendaftar untuk akun baru. Seperti yang saya nyatakan di atas, pastikan untuk membaca syarat dan ketentuan dengan cermat, karena itu mungkin tarif terbaik yang bisa Anda dapatkan—tetapi belum tentu tarif yang akan Anda dapatkan. Artinya, jika skor kredit Anda tidak memenuhi syarat untuk tarif terbaik, Anda mungkin terjebak dengan penawaran promosi yang berbeda pada saat perusahaan kartu kredit menyetujui Anda.

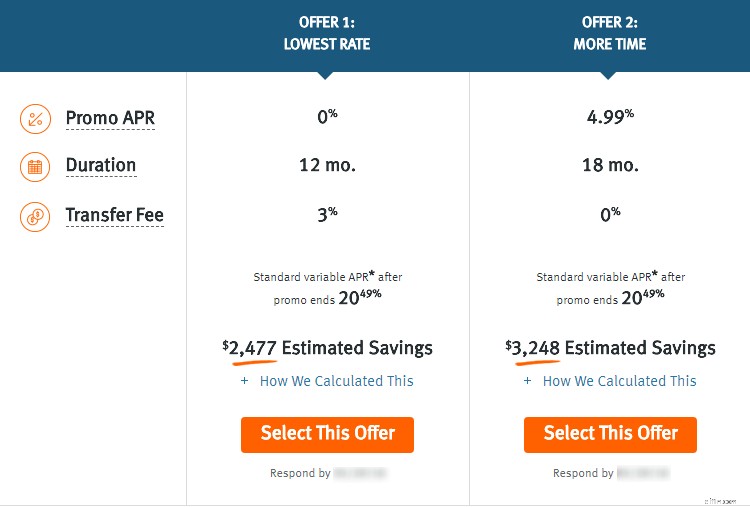

Saat menggunakan kartu yang ada, Anda biasanya akan mendapatkan beberapa penawaran untuk dipilih. Misalnya, lihat penawaran yang saya dapatkan dari Discover di bawah ini:

Seperti yang Anda lihat, mereka memberi saya dua opsi dengan tarif berbeda dan jangka waktu berbeda. Anda juga dapat melihat tingkat pengembaliannya setelah saya menikmati saldo transfer promosi saya (20,49% —yuck!). Sekarang saatnya membandingkan penawaran Anda.

Bandingkan opsi Anda dan periksa apakah ada biaya tersembunyi

Sekarang Anda telah sampai pada tahap benar-benar memilih penawaran terbaik. Mengingat; ini adalah penawaran terbaik untuk Anda. Apa yang mungkin sangat bagus untuk satu orang mungkin menjadi pilihan yang buruk bagi orang lain.

Ada beberapa hal yang perlu Anda pertimbangkan saat melakukan transfer saldo:

Berapa tarif promosinya.

Ini harus menjadi hal pertama yang Anda lihat. Apa penawarannya, dan berapa banyak yang akan Anda hemat setiap bulannya?

Melihat penawaran saya di atas, Anda dapat melihat bahwa satu untuk 0% dan yang lainnya adalah 4,99%.

Hal lain yang perlu Anda pertimbangkan adalah tarif dibandingkan dengan lamanya penawaran promosi.

Misalnya, 2,99 APR (tingkat persentase tahunan) pada penawaran yang hanya berlaku selama sembilan bulan bukanlah 2,99%. Ini sedikit lebih tinggi jika Anda menganggap bahwa Anda hanya mendapatkannya selama sembilan bulan.

Berapa biaya transfernya.

Ini adalah biaya tersembunyi yang umum untuk menyeimbangkan transfer. Seperti yang Anda lihat dalam penawaran di atas, Penawaran satu datang dengan biaya transfer 3%.

Artinya, jika saya mentransfer $10.000, saya akan langsung dikenai biaya $300—jadi saldo saya akan menjadi $10.300 pada 0%.

Penawaran dua tidak memiliki biaya transfer, tetapi tingkat bunganya lebih tinggi.

Berapa lama waktu yang Anda perlukan untuk membayarnya kembali.

Transfer saldo hanyalah promosi—biasanya tidak berlangsung selamanya.

Saran saya adalah memikirkan berapa banyak waktu yang Anda perlukan untuk membayar kembali semua (atau setidaknya sebagian besar) saldo sebelum promosi berakhir.

Jika Anda mendapatkan bonus besar di akhir tahun dan membutuhkan ikatan jangka pendek, Anda mungkin lebih baik dengan durasi yang lebih pendek (yang biasanya akan memberi Anda tarif yang lebih baik).

Di sisi lain, Anda mungkin memerlukan periode yang lebih lama, yang biasanya lebih tinggi.

Itu semua tergantung pada apa kebutuhan keuangan Anda saat ini dan masa depan, jadi pikirkan itu sebelum Anda memilih.

Berapa banyak yang Anda mampu setiap bulan.

Cari tahu berapa pembayaran minimum setelah Anda mentransfer saldo Anda sebelum Anda melakukan transfer.

Beberapa bank mengenakan persentase yang lebih tinggi dari total saldo Anda untuk pembayaran minimum, yang dapat memengaruhi kemampuan Anda untuk membayar kembali (atau bahkan membayar) utang.

Misalnya, satu bank yang saya kenal menghitung pembayaran minimum mereka sebagai 1% dari total saldo ditambah bunga.

Bank lain menggunakan 2% ditambah bunga. Itu mungkin tidak terlihat banyak, tetapi secara efektif menggandakan pembayaran bulanan Anda.

Pikirkan hal ini sejak awal, agar Anda tidak terjebak dalam masalah keuangan.

Berapa tarifnya setelah promosi berakhir.

Ini penting—dan seperti yang Anda lihat di atas, tarif promosi saya akan kembali ke 20,49% (tarif yang sangat ofensif) setelah periode promosi berakhir.

Pada titik ini, saldo apa pun yang tersisa masuk ke tarif ini, dan saya dapat melunasinya (jika saya punya uang) atau mentransfernya ke kartu lain.

Ingatlah bahwa bank memperhatikan orang-orang yang terus-menerus membalik saldo.

Mereka dikenal sebagai peselancar tarif dan pada akhirnya tidak akan melihat penawaran promosi yang datang karena mereka merugikan bank dalam jangka panjang.

Siapkan transfer dan rencana pengembalian dana

Biasanya pengaturan transfer saldo memerlukan tidak lebih dari beberapa klik mouse saat Anda masuk ke akun Anda secara online. Penawaran Discover saya di atas mengharuskan saya memilih penawaran, memasukkan nomor akun saya dari akun yang ingin saya transfer (mereka memberi saya hingga empat) dan mengklik tombol untuk menyetujui.

Discover akan memakan waktu beberapa hari untuk melakukan pembayaran kepada kreditur tersebut secara elektronik, dan saldo akan muncul secara ajaib di akun saya dalam waktu sekitar seminggu. Cukup ajaib, bukan?

Setelah Anda dalam perjalanan ke saldo yang bagus, baru, dan berkilau, Anda perlu memikirkan rencana untuk membayarnya kembali.

Seperti yang saya sarankan sebelumnya, saya akan melakukan transfer saldo jika itu masuk akal secara finansial bagi Anda, tetapi juga hanya jika Anda mampu membayarnya tepat waktu.

Jika saya mentransfer $20.000 pada 0% menggunakan Penawaran di atas, saya tidak hanya membayar biaya transfer $600, tetapi saya hanya memiliki saldo 0% selama 12 bulan. Setelah itu, akan menjadi 20,4% (berapa saldo yang tersisa). Bukan situasi yang baik.

Saya menyebutkan peselancar tarif di atas—ini tidak berarti Anda tidak dapat melakukan beberapa transfer untuk melunasi hutang Anda.

Anda harus strategis tentang hal itu. Jika Anda menyalahgunakan transfer saldo dan terus menambah hutang Anda, penawaran akan mengering. Tetapi jika Anda mengambil pendekatan yang tepat dan menggunakan transfer untuk melunasi hutang Anda (ya—itulah tujuannya, bukan untuk membuka batas kredit Anda untuk pembelian lebih banyak), maka Anda bisa lolos dengan dua atau tiga transfer saldo.

Namun, hal yang perlu dipertimbangkan adalah Anda tidak tahu, jika ada, penawaran apa yang akan tersedia untuk Anda saat Anda siap melakukan penawaran lain.

Saran saya adalah membuat rencana untuk melunasi sebagian besar atau seluruh hutang pada saat promosi berakhir. Hanya memilih penawaran yang memiliki tingkat terhormat sesudahnya. Dengan cara ini, jika Anda tidak dapat menemukan opsi transfer lain, Anda tidak menempatkan diri Anda dalam posisi keuangan yang mengerikan. Misalnya, jika saya memiliki hutang kartu kredit untuk dipindahkan, saya tidak akan pernah menerima tawaran Discover hanya berdasarkan tarif yang mereka berikan kepada saya sesudahnya. Buat rencana dan patuhi itu.

Lakukan tinjauan setelah tindakan—bagaimana Anda mengubah perilaku Anda?

Saya menyinggung hal ini di atas, tetapi akar masalah yang lebih dalam di sini adalah Anda perlu menyesuaikan pola pikir uang Anda. Dengan begitu Anda tidak akan terjebak dalam situasi di mana Anda harus melakukan transfer saldo lagi. Bagi Anda yang telah membaca artikel saya selama beberapa tahun terakhir, Anda mungkin sudah tahu sekarang bahwa saya sangat menentang hutang kartu kredit. Tarifnya terlalu tinggi, dan ini menciptakan perilaku belanja yang tidak berkelanjutan dalam jangka panjang.

Jika Anda menemukan diri Anda dalam posisi di mana Anda memiliki begitu banyak hutang sehingga Anda perlu melakukan transfer saldo (daripada hanya menjadi strategis tentang rencana pembayaran Anda), jadikan fokus utama Anda melunasi hutang dan tidak ada yang lain. Saya akan merekomendasikan sesuatu seperti Metode Bola Salju, yang didukung oleh Dave Ramsey.

Ringkasan

Melakukan transfer saldo bisa menjadi langkah finansial yang sangat cerdas—tetapi hanya jika Anda melakukannya untuk alasan yang tepat.

Jika Anda memiliki banyak hutang dan Anda ingin menambahnya dengan memindahkan uang dari satu kartu ke kartu lainnya (ya, orang-orang melakukan ini), maka fokuslah untuk membayar saldo Anda dengan cara tradisional. Ada pola pikir tertentu yang perlu Anda miliki jika ingin menggunakan transfer saldo secara efektif karena Anda akan merasa seolah-olah Anda telah melunasi utang ketika yang Anda lakukan hanyalah memindahkannya ke tempat lain.

Jika Anda mengikuti langkah-langkah di atas dan menganalisis utang Anda, penawaran Anda, dan membuat rencana pembayaran, memanfaatkan transfer saldo adalah keputusan keuangan yang cerdas, dan dapat membantu Anda keluar dari utang lebih cepat.

Baca selengkapnya

- 5 Alasan Penting Mengapa Biaya Transfer Saldo Penting

- Transfer Saldo APR 0% Dapat Menghemat Ribuan Bunga, Tetapi Haruskah Anda Benar-Benar Mendaftar?

Alat Terkait

- Dapatkan Skor Kredit yang Benar-benar Gratis

- Pantau Pulsa Anda Setiap Hari:Mulai Sekarang

- Kartu Kredit Rekomendasi Kami

-

Cara Meningkatkan Kredit Anda Dengan Transfer Saldo

Transfer saldo bisa menjadi cara yang praktis dan efektif untuk mengatasi utang kartu kredit Anda. Secara sederhana, Anda mentransfer utang kartu kredit berbunga tinggi ke kartu dengan tarif lebih ren

-

Kartu kredit transfer saldo terbaik tahun 2022

Apakah Anda sedang mencari kartu transfer saldo dengan hadiah atau menginginkan APR 0% terpanjang - ada opsi untuk Anda di daftar kami! Jika Anda melihat sebagian besar utang, Anda begitu tidak s

Utang-Utang

- Cara Menguji Kartu Kredit Saya

- Cara Transfer Tunai Dari Kartu Kredit

- Cara Menemukan Saldo Kartu Kredit

- Bagaimana Cara Kerja Transfer Saldo Kartu Kredit?

- Bagaimana Membangun Kredit Anda

- Apa Itu Kartu Kredit Transfer Saldo?

- Berapa Lama Proses Transfer Saldo Kartu Kredit?

- Cara Kerja Transfer Saldo Kartu Kredit

-

Panduan 2 Menit:Cara Menggunakan Transfer Saldo untuk Melunasi Hutang Kartu Kredit

Panduan 2 Menit:Cara Menggunakan Transfer Saldo untuk Melunasi Hutang Kartu Kredit Kartu kredit transfer saldo dapat membantu Anda keluar dari hutang, setelah Anda mengetahui beberapa hal. Luangkan beberapa menit untuk mempelajari dasar-dasar tentang apa itu dan bagaimana menggunaka...

-

Haruskah Anda Melakukan Transfer Saldo?

Haruskah Anda Melakukan Transfer Saldo? Millennial Money telah bermitra dengan CardRatings dan creditcards.com untuk cakupan produk kartu kredit kami. Uang Milenial, CardRatings dan creditcards.com dapat menerima komisi dari penerbit kartu....