murabahah

Apa Itu Murabahah?

murabahah, juga disebut sebagai pembiayaan biaya-plus, adalah struktur pembiayaan Islam di mana penjual dan pembeli menyetujui biaya dan markup aset. Markup berlangsung menarik, yang haram dalam syariat Islam. Dengan demikian, murabahah bukanlah pinjaman berbunga (qardh ribawi) tetapi merupakan bentuk penjualan kredit yang dapat diterima di bawah hukum Islam. Seperti halnya perjanjian sewa-untuk-sendiri, pembeli tidak menjadi pemilik sebenarnya sampai pinjaman dilunasi.

Takeaways Kunci

- Pinjaman berbunga dilarang di bawah hukum Syariah Islam.

- Dalam keuangan Islam, pembiayaan murabahah digunakan sebagai pengganti pinjaman.

- Murabahah juga disebut sebagai pembiayaan biaya-plus karena termasuk markup keuntungan dalam transaksi daripada bunga.

- Penjual dan pembeli menyetujui biaya dan markup, yang kemudian dicicil.

Pengertian Murabahah

Dalam akad jual beli murabahah, klien petisi bank untuk membeli item atas nama mereka. Sesuai dengan permintaan klien, bank menetapkan kontrak yang menetapkan biaya dan keuntungan untuk item tersebut, dengan pembayaran biasanya dengan cara mencicil. Karena biaya yang ditetapkan dibebankan daripada riba (bunga), jenis pinjaman ini legal di negara-negara Islam. Bank syariah dilarang membebankan bunga pinjaman menurut ajaran agama bahwa uang hanya alat tukar dan tidak memiliki nilai yang melekat; sehingga bank harus mengenakan biaya tetap untuk melanjutkan operasi sehari-hari.

Banyak yang berpendapat bahwa ini hanyalah metode lain untuk membebankan bunga. Namun, perbedaannya terletak pada struktur kontrak. Dalam akad jual beli murabahah, bank membeli aset dan kemudian menjual aset kembali ke klien dengan biaya keuntungan. Jenis transaksi ini halal atau sah, sesuai syariat/syariat islam.

Penerbitan pinjaman konvensional dan pembebanan bunga pada mereka dianggap kegiatan berbasis bunga, yang haram (dilarang) menurut syariat Islam.

Murabahah dan Default

Biaya tambahan tidak dapat dikenakan setelah tanggal jatuh tempo murabahah, yang membuat murabahah default menjadi perhatian yang meningkat bagi bank syariah. Banyak bank percaya mangkir harus dimasukkan dalam daftar hitam dan tidak diperbolehkan pinjaman masa depan dari bank syariah manapun sebagai metode untuk mengurangi default murabahah. Sekalipun tidak disebutkan secara tegas dalam perjanjian pinjaman, pengaturan ini diperbolehkan dalam Syariah. Jika debitur menghadapi kesulitan yang nyata dan tidak dapat membayar kembali pinjaman tepat waktu, tangguh dapat diberikan seperti yang dijelaskan dalam Al-Qur'an. Namun, pemerintah dapat mengambil tindakan dalam kasus default yang disengaja. Gagal bayar di bawah pengaturan murabahah telah menjadi masalah bagi perusahaan yang beroperasi di bawah hukum Islam dan belum ada konsensus yang jelas tentang bagaimana menghadapinya.

Penggunaan Murabahah

Bentuk pembiayaan murabahah biasanya digunakan sebagai pengganti pinjaman di berbagai sektor. Sebagai contoh, konsumen menggunakan murabahah saat membeli peralatan rumah tangga, mobil, atau real estat. Bisnis menggunakan jenis pembiayaan ini saat membeli mesin, peralatan, atau bahan baku. Murabahah juga biasa digunakan untuk perdagangan jangka pendek, seperti menerbitkan letter of credit untuk importir.

Surat kredit murabahah diterbitkan atas nama pemohon (importir). Bank yang menerbitkan letter of credit setuju untuk membayar sejumlah uang sesuai dengan persyaratan yang dijelaskan dalam letter of credit. Karena kelayakan kredit bank menggantikan pemohon, penerima (eksportir) dijamin pembayarannya. Ini menguntungkan eksportir karena bank menanggung risiko pembayaran. Mengikuti ketentuan akad murabahah, importir diwajibkan untuk membayar kembali kepada bank untuk harga pokok barang ditambah sejumlah markup keuntungan.

Contoh Murabahah

Bilal ingin membeli perahu yang dijual seharga $100, 000 dari Toko Perahu Billy. Untuk melakukannya, Bilal akan menghubungi bank murabahah, yang akan membeli perahu dari Billy's Boat Shop seharga $100, 000 dan menjualnya ke Bilal seharga $109, 000, harus dicicil selama tiga tahun. Jumlah yang dibayarkan Bilal adalah jumlah tetap ke bank yang memiliki aset dan tidak ada biaya bunga yang terlibat. Juga, jika Bilal default pada pembayaran apa pun, tidak ada biaya tambahan yang akan dia keluarkan. Jumlah tambahan Bilal membayar atas harga biaya dari toko perahu berlaku pinjaman 3%, tetapi karena ditawarkan sebagai pembayaran tetap tanpa biaya tambahan, diperbolehkan oleh syariat Islam.

-

Pidato tahta harus merintis jalan baru yang berani — termasuk memberlakukan pajak kekayaan

Pidato dari takhta hanya beberapa minggu lagi. Saat-saat seperti ini — pandemi, depresi, perang — adalah titik balik sejarah, sering menandai periode waktu ketika perubahan mendasar menuju kesetaraan

-

Apa itu Keuangan Islam?

Keuangan syariah adalah jenis kegiatan pembiayaan yang harus sesuai dengan Syariah (Hukum Islam). Konsep ini juga dapat merujuk pada investasi yang diperbolehkan menurut Syariah. Praktik umum keuang

Utang-Utang

- Hutang pinjaman pelajar menghancurkan orang Amerika – 4 bacaan penting

- Utang Nigeria berkelanjutan,

- Membatalkan utang pinjaman mahasiswa hampir tidak akan meningkatkan perekonomian,

- Berapa anggaran untuk sektor pertanian di Kenya

- Bagaimana negara meningkatkan utang untuk memerangi COVID dan mengapa negara berkembang menghadapi pilihan yang lebih sulit

- Gaya kontras,

- The Islamic Fund:Religius Mengambil Investasi Bertanggung Jawab Sosial

- murabahah

-

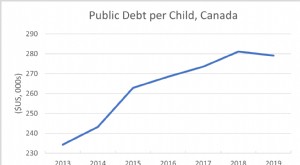

Utang pemerintah yang besar berarti Kanada merampok anak-anaknya

Utang pemerintah yang besar berarti Kanada merampok anak-anaknya Sebelum pandemi, gabungan utang federal dan provinsi Kanada berjumlah $1,4 triliun. Dan sejak saat itu, hutang ini telah berkembang pesat, dengan pemerintah meminjam $300 miliar lagi pada tahun berjal...

-

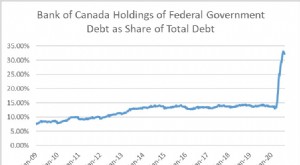

Pidato singgasana:Pembudidaya Fiskal resah tentang masalah yang salah

Pidato singgasana:Pembudidaya Fiskal resah tentang masalah yang salah Dengan semua akun, pemerintah federal sedang merencanakan agenda yang berani dan ambisius ketika mengumumkan pidatonya dari takhta di Ottawa akhir bulan ini. Untuk beberapa, janji ini tidak dihitung...