Menjawab Keberatan Pemberi Pinjaman

Mengidentifikasi kualifikasi, pengecualian dan perubahan (jika ada) dari penolakan pemberi pinjaman atas proposal pinjaman Anda dapat membantu Anda menentukan alasannya pemberi pinjaman mengatakan tidak . Di bawah ini tercantum beberapa alasan paling umum yang digunakan pemberi pinjaman untuk menolak permintaan pinjaman dan beberapa tanggapan logis untuk alasan tersebut:

Keberatan:Bisnis ini kekurangan modal. Pemberi pinjaman jauh lebih nyaman bila Anda si peminjam telah menyumbang atau memperoleh sebagian besar kekayaan bersih bisnis. Dalam memeriksa total rasio utang terhadap ekuitas, harus ada bagian yang wajar dari pembiayaan perusahaan yang disediakan oleh sumber selain pemberi pinjaman.

Tanggapan :Ada langkah-langkah yang dapat Anda ambil untuk meningkatkan ekuitas Anda dalam bisnis. Sebagai contoh, Anda dapat memasukkan lebih banyak uang ke perusahaan dari sumber-sumber seperti tabungan , Sebentar hak Tanggungan di rumahmu, hasil dari dilikuidasi investasi , atau nilai penyerahan tunai a asuransi jiwa aturan. Lebih-lebih lagi, dimungkinkan untuk mengubah setiap hutang subordinasi atau wesel bayar kepada perusahaan menjadi ekuitas. Anda juga dapat mencoba mengurangi kewajiban lain perusahaan dengan jumlah yang wajar (dan dengan diskon, jika memungkinkan). Menurunkan tingkat utang bisnis secara keseluruhan akan memungkinkan pemberi pinjaman untuk beroperasi dari posisi yang dirasakan lebih kuat sehubungan dengan kemampuan perusahaan untuk membayar kembali pinjaman.

Keberatan:Bisnis belum menghasilkan keuntungan. Pemberi pinjaman biasanya berharap bahwa peminjam yang memiliki rekam jejak keberhasilan bisnis akan dapat menerapkan strategi bisnis yang diajukan dalam proposal dan membayar kembali dana di muka. Jika sebuah perusahaan terus-menerus kehilangan uang, Namun, sebagian besar pemberi pinjaman mungkin beralasan bahwa pembiayaan tambahan hanya akan menambah kerugian tersebut dan peminjam tidak akan mampu membayar kembali pinjamannya.

Tanggapan :Penjelasan Anda tentang riwayat keuangan bisnis mungkin tidak cukup atau tidak masuk akal (sejauh menyangkut pemberi pinjaman). Jika bisnis Anda gagal menghasilkan keuntungan, penting untuk menunjukkan alasannya dan menjelaskan bagaimana Anda akan memperbaiki masalahnya. Pastikan untuk memberikan dokumentasi yang jujur dan terperinci yang menjelaskan periode di mana keuntungan tidak diperoleh. Dalam membandingkan periode kerugian tersebut dengan periode di mana bisnis memang mendapatkan keuntungan, Anda dapat menjelaskan bagaimana operasi mungkin berbeda. Anda kemudian harus merinci bagaimana hasil pinjaman akan digunakan untuk memposisikan bisnis sedemikian rupa sehingga keuntungan akan terjamin.

Sebagai contoh, kadang-kadang memperoleh aset yang lebih baik dan lebih efisien adalah semua yang diperlukan untuk mencapai profitabilitas. Pemberi pinjaman biasanya dapat menerima strategi ini jika Anda dapat memberikan bukti substantif bahwa peningkatan produktivitas memang akan menggeser neraca Anda kembali menjadi hitam.

Keberatan:Pinjaman yang diajukan terlalu besar. Pemberi pinjaman sering mencoba untuk mengurangi jumlah permintaan pinjaman baik dengan mengurangi dana marjinal atau mencoba memaksa peminjam untuk membelanjakan lebih sedikit di area proposal tertentu. Tujuannya adalah untuk mengontrol eksposur risiko mereka dan juga mungkin untuk menurunkan saldo pinjaman sehubungan dengan jumlah agunan yang ditawarkan.

Tanggapan :Penting untuk diingat bahwa hanya Anda yang dapat memutuskan apakah strategi yang Anda usulkan dapat dicapai dengan jumlah dana yang lebih rendah. Lebih-lebih lagi, hanya Anda yang akan tahu berapa banyak tambahan bantalan keuangan, dimasukkan ke dalam permintaan awal Anda, dapat diturunkan tanpa mempengaruhi bisnis secara material. Tanggapanmu, karena itu, harus didasarkan pada berapa banyak uang yang sebenarnya dibutuhkan dan bagaimana pengeluaran dapat dikurangi tanpa menimbulkan dampak negatif pada rencana bisnis Anda. Kalau tidak, menawarkan untuk memberikan jaminan tambahan dapat membujuk pemberi pinjaman untuk mempertimbangkan kembali pembatasan, karena dengan demikian Anda akan mengurangi risiko yang dirasakan pemberi pinjaman dalam transaksi.

Keberatan:Strategi bisnis tidak sehat. Petugas pinjaman akan sering menguji ide Anda terhadap pengetahuan dan pengalaman kolektif mereka (atau pengalaman) untuk mengevaluasi apakah bisnis memiliki peluang yang masuk akal untuk berhasil. Jika pemberi pinjaman memiliki keberatan yang signifikan tentang prospek Anda, pembiayaan akan ditolak.

Tanggapan :Perlu diingat bahwa pemberi pinjaman tidak selalu benar, dan mereka hampir selalu yang bersifat konservatif. Mungkin Anda tidak cukup menjelaskan strateginya, atau mungkin pemberi pinjaman memiliki pemahaman yang salah atau tidak lengkap tentang apa yang ingin Anda capai. Tinjau strategi bisnis dengan hati-hati dengan pemberi pinjaman, memastikan bahwa itu sepenuhnya menggambarkan setiap detail rencana. Jangan ragu untuk menambahkan penekanan dan dukungan pada ide Anda dengan artikel, survei, studi pemasaran dan demografi, dll.

Keberatan:Bisnis ini terlalu berisiko. Beberapa pemberi pinjaman sama sekali mengecualikan industri tertentu dari pasar pinjaman mereka karena risiko yang melekat (baik nyata atau dirasakan) dalam bisnis tersebut berada di luar parameter yang dapat diterima pemberi pinjaman. Pengecualian tersebut mungkin hanya berlaku untuk pemberi pinjaman lokal, atau mereka mungkin umum di antara kebanyakan pemberi pinjaman, tergantung pada industri tertentu yang terlibat.

Tanggapan :Mungkin Anda tidak mengkomunikasikan secara efektif bagaimana beberapa risiko dapat dihilangkan, atau setidaknya terbatas. Sebagai contoh, dengan menerima persyaratan yang lebih ketat atau memberikan jaminan tambahan, Anda dapat menyusun transaksi untuk memberi pemberi pinjaman perlindungan yang lebih besar dari eksposur berlebihan terhadap potensi kerugian pinjaman.

Keberatan:Tidak ada cukup jaminan. Ini mungkin alasan yang paling sering digunakan oleh pemberi pinjaman untuk menolak permintaan pinjaman. Pemberi pinjaman biasanya menginginkan rasio minimum 1:1 cakupan jaminan terhadap utang, dan berdasarkan penilaian diskonto atas agunan. Mereka akan sering mencoba menggunakan leverage agunan untuk membebani hampir setiap aset yang dimiliki peminjam, bahkan jika aset tambahan tersebut memberikan kontribusi nilai aktual yang kecil untuk mengamankan pinjaman.

Kuantitas dan kualitas agunan yang ditawarkan seringkali dapat mengatasi banyak keberatan, karena pemberi pinjaman biasanya terlalu senang untuk menyewakan uangnya sendiri kepada peminjam – yaitu, pada dasarnya, apa yang terjadi ketika agunan diambil untuk pinjaman. Ini sebenarnya masalah kecil bahwa uang saat ini terikat dalam aset; itu dapat disita untuk likuidasi jika pinjaman tidak dilunasi.

Tanggapan :Tanggapan Anda sebagai peminjam harus didasarkan pada pengakuan yang jujur dan akurat tentang nilai sebenarnya dari agunan yang Anda tawarkan. Anda juga harus menyadari nilainya dalam likuidasi. Pemberi pinjaman sering cenderung menjual aset yang diambil alih secara substansial lebih rendah dari nilai pasar, mencari hanya untuk memulihkan saldo pinjaman mereka daripada mendapatkan nilai penuh dari sumber daya.

Oleh karena itu, adalah bijaksana untuk mengetahui pasar untuk menjual aset yang serupa dengan aset yang Anda tawarkan sebagai jaminan. Jika diperlukan, memesan penilaian dari dealer atau juru lelang peralatan bekas. Dealer harus dapat dengan cepat menilai peralatan apa yang kemungkinan akan menghasilkan penjualan atau pelelangan tepat waktu. Informasi ini bisa sangat berguna dalam menentukan leverage yang akan diberikan pemberi pinjaman kepada Anda atas aset tersebut. Selain itu, aset real estat juga harus dinilai dengan penilaian. Pemberi pinjaman biasanya akan memajukan jumlah standar dari nilai pasar real estat, sehingga memberikan margin untuk mereka sendiri untuk menutupi waktu dan biaya terkait penjualan properti jika terjadi wanprestasi.

Jika pemberi pinjaman tidak menilai agunan Anda secara memadai, Anda dapat memberikan informasi tambahan untuk membuktikan nilainya yang lebih besar. Tetapi Anda hanya akan dapat menantang penilaian pemberi pinjaman dengan nilai berbeda yang telah didokumentasikan. Kemudian, ketika diminta untuk meninjau perhitungan mereka, mereka setidaknya harus mencapai nilai kompromi berdasarkan bukti yang Anda berikan.

Jika, setelah penilaian Anda sendiri, aset memang tidak mencukupi, bersiaplah untuk menawarkan lebih banyak agunan kepada pemberi pinjaman. Dan, sebagai kata tambahan untuk bijak:ada baiknya untuk memiliki strategi cadangan tentang bagaimana mencapai tujuan Anda dengan lebih sedikit dolar, untuk berjaga-jaga jika Anda tidak dapat meningkatkan agunan tambahan yang cukup dan Anda terpaksa menerima jumlah pendanaan yang agak lebih kecil.

Keberatan:Proyeksi keuangan tidak dapat diandalkan. Pemberi pinjaman akan memberikan perhatian khusus pada proyeksi keuangan dari proposal pinjaman untuk menentukan dengan tepat bagaimana peminjam bermaksud untuk membayar kembali pinjaman. Berdasarkan faktor pendukung dan pengalaman masa lalu, pemberi pinjaman mungkin tidak selalu setuju dengan kesimpulan proposal tentang produksi pendapatan atau biaya operasi, dan dengan demikian, kemampuan peminjam untuk membayar utang dapat dipertanyakan.

Tanggapan :Periksa proyeksi dengan hati-hati dan pastikan bahwa harapan telah tercapai secara wajar dan dikomunikasikan secara efektif. Meninjau data yang menjadi dasar proyeksi, Anda harus memastikan bahwa bukti ini didokumentasikan dengan jelas dan akurat.

Juga, bersiaplah untuk melakukan modifikasi untuk memperbaiki kesalahan yang mungkin ditemukan oleh pemberi pinjaman atau untuk merevisi perhitungan jika diperlukan. Kemudian, ketika membandingkan angka-angka baru dengan layanan hutang untuk membayar kembali pinjaman, Anda harus menentukan apakah kesepakatan itu masih layak. Saat Anda menjalankan ulang angka dan yakin dengan angka tersebut, hadiri mereka lagi dengan diskusi baris demi baris untuk meyakinkan pemberi pinjaman tentang kesehatan harapan baru.

Tentu saja, menanggapi salah satu (atau semua) keberatan ini tidak akan menjamin bahwa pemberi pinjaman akan mengubah keputusan, tapi itu pasti "langkah selanjutnya" yang logis untuk diambil setelah pinjaman awalnya ditolak. Karena banyak upaya telah diinvestasikan dalam mendidik pemberi pinjaman khusus ini tentang bisnis Anda, Anda harus mencoba untuk mengatasi kekhawatirannya sebelum benar-benar memulai yang baru dengan proposal baru kepada pemberi pinjaman baru.

-

Risiko Tersembunyi Dari Pengampunan Pinjaman

Apakah Anda berharap pinjaman Anda diampuni? Sebelum Anda berkomitmen untuk program pengampunan pinjaman, penting untuk mendidik diri sendiri tentang risiko tersembunyi yang terkait dengan pengampunan

-

11 Pemberi Pinjaman VA Terbaik Tahun 2022

Departemen Urusan Veteran telah membantu para veteran, dan keluarga mereka memenuhi syarat untuk pinjaman rumah sejak 1944. Pinjaman VA tidak dikeluarkan oleh VA melainkan melalui bank dan pemberi pin

Utang-Utang

-

Apa itu Perjanjian Pinjaman?

Apa itu Perjanjian Pinjaman? Perjanjian pinjaman adalah perjanjian yang menetapkan syarat dan ketentuan kebijakan pinjaman antara peminjam dan pemberi pinjaman. Perjanjian tersebut memberikan lenderTop Banks di USAMenurut US Fede...

-

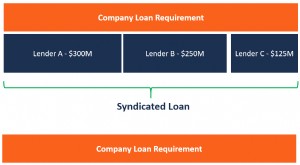

Apa itu Pinjaman Sindikasi?

Apa itu Pinjaman Sindikasi? Pinjaman sindikasi ditawarkan oleh sekelompok pemberi pinjaman yang bekerja sama untuk memberikan kredit kepada peminjam besar. Peminjam dapat berupa korporasiKorporasi Korporasi adalah badan hukum ya...