Orang Amerika masih melakukan 7 kesalahan penghematan konyol ini

Pengeluaran berlebihan dan hampir tidak menabung? Gabung ke klub.

Banyak dari kita ingin memiliki bantalan tabungan yang memadai atau dana hari hujan yang lebih besar. Dan bagi kita yang tidak hidup dari mulut ke mulut, mungkin kita bisa. Beberapa penyesuaian dan beberapa penyesuaian kecil berpotensi membuat perbedaan besar.

Survei terbaru telah mengungkapkan beberapa kesalahan tabungan paling konyol di Amerika. Menghilangkan beberapa kebiasaan buruk dan membuat perubahan kecil dapat membantu Anda selangkah lebih dekat untuk mencapai tujuan keuangan Anda.

1. Tidak mengetahui suku bunga Anda

Tidak ada alasan untuk menunggu untuk membuka rekening tabungan baru, terutama jika Anda sudah memiliki yang sama untuk beberapa waktu. Tetapi akan sulit untuk memilih yang lebih baik jika Anda tidak tahu berapa banyak bunga yang Anda hasilkan saat ini.

Di antara orang-orang dengan rekening tabungan, 52 persen tidak tahu berapa persentase hasil tahunan mereka, menurut survei PurePoint Financial 2018.

“(Mereka) belum tentu menyamakan dampak dari apa yang dapat mereka peroleh dari penghematan pada pembelian sehari-hari mereka atau bahkan merasakan hal itu, ” kata Maha Madain, Kepala pemasaran perusahaan PurePoint Financial.

2. Dengan asumsi rekening giro dan tabungan memberikan hasil yang sama

Survei PurePoint 2, 000 orang menemukan bahwa sekitar 2 dari 5 menganggap rekening giro dan tabungan mereka menawarkan jumlah bunga yang sama. Tentu saja, apakah itu akurat tergantung pada siapa Anda bertransaksi.

Rekening tabungan rata-rata membayar 0,10 persen APY, menurut data Bankrate. Dan survei biaya giro dan ATM terbaru Bankrate menemukan bahwa rata-rata rekening giro berbunga membayar 0,06 persen APY.

Hasil tersebut pada dasarnya sama. Tapi rekening tabungan hasil tinggi saat ini membayar di atas 2 persen APY.

Mulailah melakukan riset dan Anda akan melihat bahwa Anda dapat dengan mudah mendapatkan lebih banyak minat di tempat lain, terutama jika Anda memiliki bantal tabungan berukuran layak.

“Sekarang adalah waktu yang sangat penting untuk berbelanja dan memastikan Anda mendapatkan pengembalian terbaik karena hasil tertinggi dari penghematan likuid di atas 2 persen, yang merupakan target inflasi Fed, ” kata Greg McBride, CFA, Kepala analis keuangan Bankrate. “Jadi perbedaan antara berbelanja atau tidak adalah perbedaan antara mempertahankan daya beli tabungan Anda atau mendekam dengan pengembalian yang hanya sepersekian persen.”

3. Berpegang teguh pada rekening tabungan hasil rendah

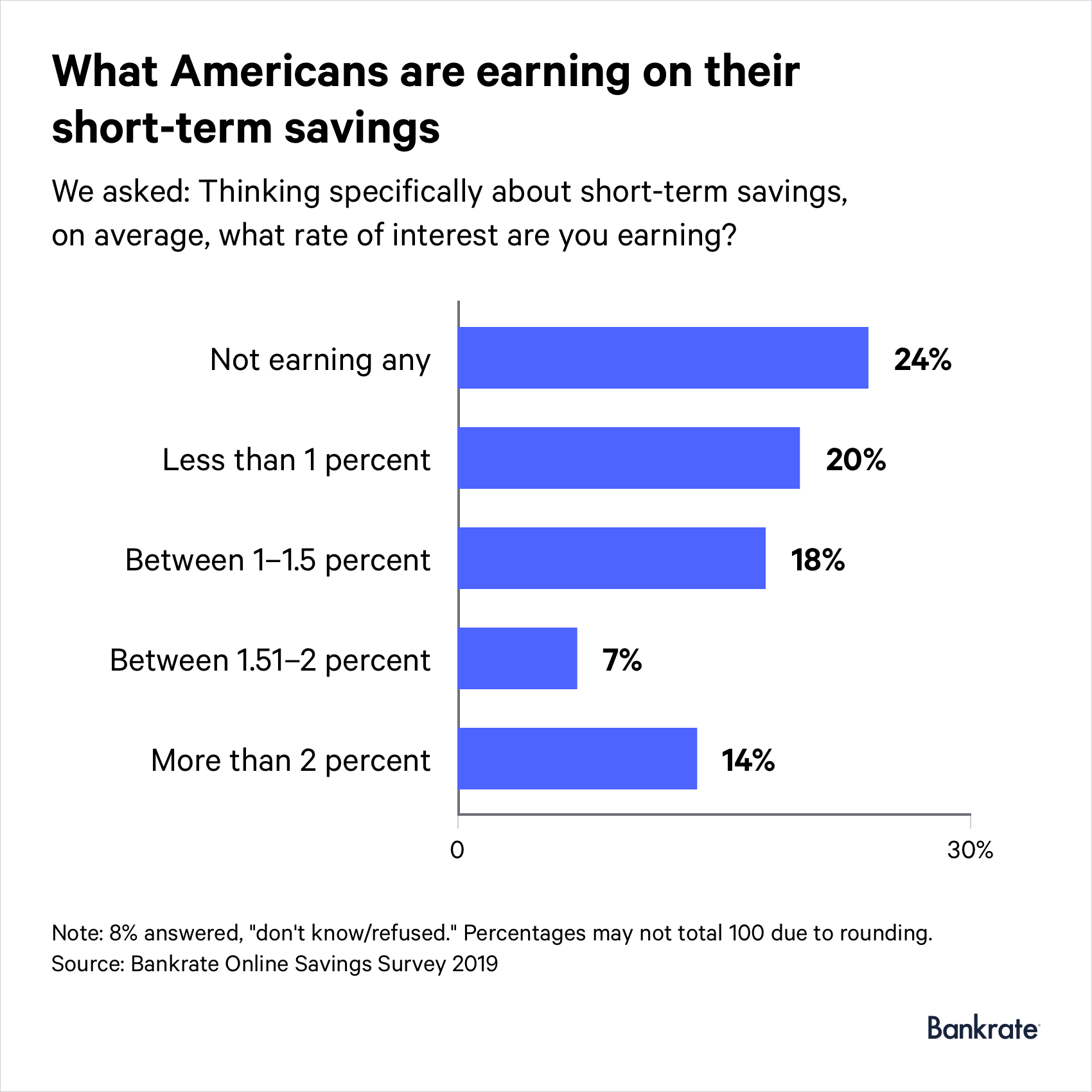

Sayang sekali betapa banyak orang menyimpan uang mereka di rekening tabungan dengan membayar sedikit atau tanpa bunga. Menurut survei Bankrate Mei 2019, lebih dari 4 dari 10 responden tidak mendapatkan penghasilan sama sekali atau kurang dari 1 persen per tahun.

Hanya sebagian kecil peserta survei (14 persen) yang mengatakan bahwa mereka mendapatkan beberapa hasil tertinggi yang ditawarkan bank.

“Itu bermuara pada hanya karena ceroboh atau puas dengan uang tunai Anda, dalam hal ini sebenarnya bukan fungsi suku bunga seperti alasan lama 'Saya belum sempat melakukannya', kata McBride. "Dalam kasus lain, itu hanya fakta bahwa bagi banyak orang, mereka kurang terselamatkan. Mereka tidak memiliki banyak tabungan. Dan bahkan hasil yang lebih baik tidak akan menghasilkan banyak bunga tambahan karena mereka tidak memiliki banyak tabungan.”

4. Menyimpan uang di rekening giro

Langkah buruk lainnya yang banyak dari kita bersalah adalah memperlakukan rekening giro kita seperti rekening tabungan. Rata-rata orang Amerika memiliki hampir $5, 000 duduk di rekening giro atau dompet digital, menurut PurePoint Financial. Itu tidak pintar, mengingat betapa sedikitnya pembayaran rekening giro, bahkan jika itu adalah akun berbunga.

Dimungkinkan untuk menemukan akun giro hadiah yang membayar lebih dari 3 persen APY. Tetapi Anda tidak akan mendapatkan bunga sebanyak itu tanpa membayar iuran Anda. Anda harus memenuhi beberapa persyaratan, seperti menggunakan kartu debit Anda beberapa kali setiap bulan. Itu sebabnya Anda mungkin lebih baik dengan rekening tabungan hasil tinggi.

5. Melewati bank online

Membuka rekening bank online adalah cara termudah bagi penabung untuk mendapatkan lebih banyak bunga. Bank online menawarkan hasil yang lebih dari 20 kali lebih tinggi dari rata-rata nasional. Namun dalam survei Bankrate, lebih dari separuh peserta (58 persen) mengatakan bahwa mereka saat ini tidak memiliki tabungan online atau rekening pasar uang atau mereka belum pernah memilikinya sebelumnya.

Menurut Ally Bank, menyimpan tabungan di bank bata-dan-mortir merugikan konsumen miliaran dolar dari bunga diterima dimuka setiap tahun.

“Lebih baik di luar sana, dan mereka ketinggalan dengan tidak melihat lagi keuangan mereka dan apa yang dapat dilakukan bank online untuk mereka, ” kata Anand Talwar, Deposito Ally dan eksekutif strategi konsumen.

6. Tidak mengotomatiskan tabungan Anda

Membiasakan menabung uang secara teratur bisa jadi sulit. Itu bisa berubah jika Anda dapat mengotomatiskan proses menyedot dana dari gaji Anda.

“Menyetorkan dana ke rekening tabungan Anda secara teratur — atau 'mengotomatiskan' tabungan Anda — adalah cara yang efektif untuk menjadikan tabungan sebagai prioritas berkelanjutan, ” kata Thea Mason, wakil presiden deposito di PenFed Credit Union.

Tetapi meskipun ada banyak alat yang akan mengotomatiskan tabungan Anda, tidak semua orang memanfaatkannya. Sebuah survei 2018 dari 1, 000 orang dewasa yang dirilis oleh PenFed menemukan bahwa kurang dari setengah (48 persen) menggunakan alat tabungan otomatis.

Survei juga menemukan bahwa orang dewasa yang menggunakan alat tabungan otomatis memiliki $3, 800 lebih hemat, rata-rata, daripada orang dewasa yang hanya menggunakan aplikasi perbankan dan $4, 100 lebih banyak dari orang dewasa yang tidak menggunakan alat tabungan otomatis atau aplikasi perbankan.

7. Meminjam dari tabungan pensiun

Kesalahan yang tidak terlalu konyol yang dilakukan beberapa orang Amerika adalah menyadap rekening pensiun mereka sebelum waktunya. Hampir 3 dari 10 telah mengambil pinjaman, penarikan awal dan / atau penarikan kesulitan dari 401 (k), akun pensiun serupa atau IRA, menurut laporan Transamerica.

Perlu melunasi hutang atau menutupi keadaan darurat keuangan adalah alasan paling umum pekerja meminjam dari rencana 401 (k) atau akun serupa. Tetapi menggunakan tabungan pensiun jangka panjang untuk memecahkan masalah jangka pendek mungkin akan kembali menghantui Anda.

“Mengingat hal itu memengaruhi ukuran akun mereka sekarang, itu dapat memiliki efek majemuk atas ukuran rekening pensiun ketika mereka mencapai usia pensiun, ” kata Catherine Collinson, presiden dan CEO Institut Transamerica dan Pusat Studi Pensiun Transamerica. "Jadi, Misalnya, dengan mencelupkan ke dalam tabungan mereka, mereka memiliki lebih sedikit tabungan untuk tumbuh dan lebih sedikit tabungan yang berpotensi mendapat manfaat dari penggabungan investasi mereka dari waktu ke waktu.”

— Catatan:Versi sebelumnya dari cerita ini menyebutkan kampanye promosi dari Ally Bank untuk nasabah rekening deposito yang tidak lagi tersedia.

-

97% Orang Amerika Membuat Kesalahan Pengelolaan Uang Ini

Hampir 100% orang Amerika membuat kesalahan besar dalam pengelolaan uang. Cari tahu apa itu di sini. Hampir 100% orang Amerika membuat kesalahan besar dalam pengelolaan uang. Cari tahu apa itu di sin

-

Orang Amerika Berencana untuk Memotong 4 Pengeluaran Besar Ini untuk Meningkatkan Tabungan

Ingin menghemat lebih banyak uang? Berikut adalah empat pengeluaran yang dipotong oleh sesama warga Amerika untuk meningkatkan penghematan. Ingin menghemat lebih banyak uang? Berikut adalah empat pen

Tabungan

- Kesalahan pensiun senilai $320 juta yang dilakukan orang Amerika

- Kesalahan besar tabungan pensiun yang dibuat orang Amerika

- Rekening tabungan masih menjadi bagian penting dari rencana keuangan Anda,

- Menyimpan kesalahan yang harus dihindari di setiap usia

- Suku bunga dan imbal hasil meningkat di bank-bank ini

- Ini adalah 10 kota terbaik untuk membangun tabungan Anda

- Untuk apa tabungan?

- 3 Cara Orang Amerika Menjadi Lebih Baik dalam Mengelola Uang Mereka

-

5 Kesalahan Menabung yang Harus Anda Berhenti Lakukan Sekarang

5 Kesalahan Menabung yang Harus Anda Berhenti Lakukan Sekarang Apakah Anda pintar menabung? Berikut adalah beberapa kesalahan penghematan yang harus Anda hentikan sekarang. Sumber gambar:Getty Images. Menyimpan uang sangat penting -- bukan rahasia lagi. Sayangny...

-

7 Kesalahan Perbankan Terbesar yang Dilakukan Hampir Semua Orang

7 Kesalahan Perbankan Terbesar yang Dilakukan Hampir Semua Orang Hampir setiap orang melakukan setidaknya satu dari hal ini. Di permukaan, perbankan tampaknya cukup sederhana. Anda memilih bank, memasukkan uang Anda ke dalamnya, dan meminjamnya saat Anda perlu ...