Penggunaan Leverage Keuangan Secara Optimal dalam Struktur Modal Perusahaan

Sebuah perusahaan membutuhkan modal finansial untuk menjalankan bisnisnya. Bagi kebanyakan perusahaan, modal keuangan dibangkitkan dengan menerbitkan sekuritas utang dan dengan menjual saham biasa. Jumlah hutang dan ekuitas yang membentuk struktur modal perusahaan memiliki banyak implikasi risiko dan pengembalian. Karena itu, manajemen perusahaan harus menggunakan proses yang cermat dan hati-hati untuk menetapkan target struktur modal perusahaan. Struktur modal adalah bagaimana perusahaan membiayai operasi dan pertumbuhannya dengan menggunakan sumber dana yang berbeda.

Penggunaan Empiris dari Leverage Keuangan

Leverage keuangan adalah sejauh mana sekuritas pendapatan tetap dan saham preferen digunakan dalam struktur modal perusahaan. Leverage keuangan memiliki nilai karena perlindungan pajak bunga yang diberikan oleh undang-undang pajak penghasilan badan AS. Penggunaan leverage keuangan juga memiliki nilai ketika aset yang dibeli dengan modal utang menghasilkan lebih dari biaya utang yang digunakan untuk membiayai mereka.

Dalam kedua keadaan ini, penggunaan leverage keuangan meningkatkan keuntungan perusahaan. Dengan itu, jika perusahaan tidak memiliki penghasilan kena pajak yang cukup untuk melindungi, atau jika laba operasinya di bawah nilai kritis, leverage keuangan akan mengurangi nilai ekuitas dan dengan demikian mengurangi nilai perusahaan.

Mengingat pentingnya struktur modal perusahaan, langkah pertama dalam proses pengambilan keputusan modal adalah bagi manajemen perusahaan untuk memutuskan berapa banyak modal eksternal yang perlu dikumpulkan untuk menjalankan bisnisnya. Setelah jumlah ini ditentukan, manajemen perlu memeriksa pasar keuangan untuk menentukan persyaratan di mana perusahaan dapat meningkatkan modal. Langkah ini sangat penting untuk proses karena lingkungan pasar dapat membatasi kemampuan perusahaan untuk menerbitkan sekuritas utang atau saham biasa pada tingkat atau biaya yang menarik.

Dengan itu, setelah pertanyaan-pertanyaan ini dijawab, manajemen perusahaan dapat merancang kebijakan struktur modal yang sesuai dan menyusun paket instrumen keuangan yang perlu dijual kepada investor. Dengan mengikuti proses yang sistematis ini, keputusan pembiayaan manajemen harus dilaksanakan sesuai dengan rencana strategis jangka panjangnya, dan bagaimana ia ingin mengembangkan perusahaan dari waktu ke waktu.

Penggunaan leverage keuangan sangat bervariasi menurut industri dan sektor bisnis. Ada banyak sektor industri di mana perusahaan beroperasi dengan tingkat leverage keuangan yang tinggi. Toko ritel, maskapai penerbangan, toko grosir, perusahaan utilitas, dan lembaga perbankan adalah contoh klasik. Sayangnya, penggunaan leverage keuangan yang berlebihan oleh banyak perusahaan di sektor ini telah memainkan peran penting dalam memaksa banyak dari mereka untuk mengajukan kebangkrutan Bab 11.

Contohnya termasuk R.H. Macy (1992), Trans World Airlines (2001), Great Atlantic &Pacific Tea Co. (A&P) (2010), dan Midwest Generation (2012). Selain itu, penggunaan leverage keuangan yang berlebihan adalah penyebab utama yang menyebabkan krisis keuangan AS antara tahun 2007 dan 2009. Kematian Lehman Brothers (2008) dan sejumlah lembaga keuangan yang sangat berpengaruh lainnya adalah contoh utama dari konsekuensi negatif yang terkait dengan penggunaan struktur modal yang sangat berpengaruh.

1:48Leverage Keuangan Dalam Struktur Modal Perusahaan

Tinjauan Teorema Modigliani dan Miller tentang Struktur Modal Perusahaan

Studi tentang struktur modal optimal perusahaan dimulai pada tahun 1958 ketika Franco Modigliani dan Merton Miller menerbitkan karya mereka yang memenangkan Hadiah Nobel “The Cost of Capital, Keuangan Perusahaan, dan Teori Investasi.” Sebagai premis penting dari pekerjaan mereka, Modigliani dan Miller mengilustrasikan bahwa di bawah kondisi di mana pajak penghasilan perusahaan dan biaya marabahaya tidak ada dalam lingkungan bisnis, penggunaan financial leverage tidak mempengaruhi nilai perusahaan. Pandangan ini, dikenal sebagai teorema Proposisi Tidak Relevan, adalah salah satu bagian terpenting dari teori akademis yang pernah diterbitkan.

Sayangnya, teorema ketidakrelevanan, seperti kebanyakan karya pemenang Hadiah Nobel di bidang ekonomi, membutuhkan beberapa asumsi tidak praktis yang perlu diterima untuk menerapkan teori dalam lingkungan dunia nyata. Menyadari masalah ini, Modigliani dan Miller memperluas teorema Proposisi Tidak Relevan mereka untuk memasukkan dampak pajak penghasilan perusahaan, dan potensi dampak biaya marabahaya, untuk tujuan menentukan struktur modal yang optimal bagi sebuah perusahaan.

Karya mereka yang direvisi, secara universal dikenal sebagai Teori Trade-off dari struktur modal, membuat kasus bahwa struktur modal perusahaan yang optimal harus menjadi keseimbangan yang bijaksana antara manfaat pajak yang terkait dengan penggunaan modal utang, dan biaya yang terkait dengan potensi kebangkrutan perusahaan. Hari ini, Premis Trade-off Theory merupakan landasan yang harus digunakan manajemen perusahaan untuk menentukan struktur modal yang optimal bagi suatu perusahaan.

Dampak Leverage Keuangan pada Kinerja

Mungkin cara terbaik untuk menggambarkan dampak positif leverage keuangan terhadap kinerja keuangan perusahaan adalah dengan memberikan contoh sederhana. Return on Equity (ROE) adalah fundamental populer yang digunakan dalam mengukur profitabilitas bisnis karena membandingkan keuntungan yang dihasilkan perusahaan dalam satu tahun fiskal dengan uang yang telah diinvestasikan oleh pemegang saham. Lagi pula, tujuan dari setiap bisnis adalah untuk memaksimalkan kekayaan pemegang saham, dan ROE adalah metrik pengembalian investasi pemegang saham.

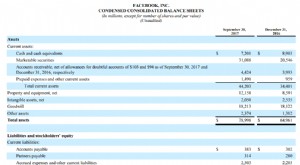

Pada tabel di bawah ini, laporan laba rugi untuk Perusahaan ABC telah dihasilkan dengan asumsi struktur modal yang terdiri dari 100% modal ekuitas. Modal yang terkumpul adalah $50 juta. Karena hanya ekuitas yang dikeluarkan untuk meningkatkan jumlah ini, total nilai ekuitas juga $50 juta. Di bawah struktur jenis ini, ROE perusahaan diproyeksikan turun antara kisaran 15,6% hingga 23,4%, tergantung pada tingkat laba sebelum pajak perusahaan.

Dibandingkan, ketika struktur modal Perusahaan ABC direkayasa ulang untuk terdiri dari 50% modal utang dan 50% modal ekuitas, ROE perusahaan meningkat secara dramatis ke kisaran yang turun antara 27,3% dan 42,9%.

Seperti yang Anda lihat dari tabel di bawah ini, leverage keuangan dapat digunakan untuk membuat kinerja perusahaan terlihat secara dramatis lebih baik daripada yang dapat dicapai dengan hanya mengandalkan penggunaan pembiayaan modal ekuitas.

Karena manajemen sebagian besar perusahaan sangat bergantung pada ROE untuk mengukur kinerja, sangat penting untuk memahami komponen ROE untuk lebih memahami apa yang disampaikan metrik.

Metodologi yang populer untuk menghitung ROE adalah penggunaan Model DuPont. Dalam bentuknya yang paling sederhana, Model DuPont menetapkan hubungan kuantitatif antara laba bersih dan ekuitas, di mana kelipatan yang lebih tinggi mencerminkan kinerja yang lebih kuat. Namun, Model DuPont juga memperluas perhitungan ROE umum untuk memasukkan tiga bagiannya. Bagian-bagian ini termasuk margin keuntungan perusahaan, perputaran aset, dan pengganda ekuitas. Demikian, rumus DuPont yang diperluas untuk ROE ini adalah sebagai berikut:

Berdasarkan persamaan ini, Model DuPont menggambarkan bahwa ROE perusahaan hanya dapat ditingkatkan dengan meningkatkan profitabilitas perusahaan, dengan meningkatkan efisiensi operasinya atau dengan meningkatkan leverage keuangannya.

Pengukuran Risiko Leverage Keuangan

Manajemen perusahaan cenderung mengukur leverage keuangan dengan menggunakan rasio likuiditas jangka pendek dan kapitalisasi jangka panjang, atau rasio solvabilitas. Sesuai dengan namanya, Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dua rasio likuiditas jangka pendek yang paling banyak digunakan adalah rasio lancar dan rasio uji asam. Kedua rasio ini membandingkan aset lancar perusahaan dengan kewajiban lancarnya.

Namun, sementara rasio lancar memberikan metrik risiko agregat, rasio uji asam memberikan penilaian yang lebih baik atas komposisi aset lancar perusahaan untuk tujuan memenuhi kewajiban kewajiban lancarnya karena tidak termasuk persediaan dari aset lancar.

Rasio kapitalisasi juga digunakan untuk mengukur leverage keuangan. Sementara banyak rasio kapitalisasi digunakan dalam industri, dua metrik yang paling populer adalah rasio utang terhadap kapitalisasi jangka panjang dan rasio total utang terhadap kapitalisasi. Penggunaan rasio ini juga sangat penting untuk mengukur leverage keuangan. Namun, rasio ini mudah didistorsi jika manajemen menyewakan aset perusahaan tanpa memanfaatkan nilai aset di neraca perusahaan. Lebih-lebih lagi, dalam lingkungan pasar di mana suku bunga pinjaman jangka pendek rendah, manajemen dapat memilih untuk menggunakan hutang jangka pendek untuk mendanai kebutuhan modal jangka pendek dan jangka panjangnya. Karena itu, metrik kapitalisasi jangka pendek juga perlu digunakan untuk melakukan analisis risiko menyeluruh.

Rasio cakupan juga digunakan untuk mengukur leverage keuangan. Rasio cakupan bunga, juga dikenal sebagai rasio kali-bunga yang diperoleh, mungkin merupakan metrik risiko yang paling terkenal. Rasio cakupan bunga sangat penting karena menunjukkan kemampuan perusahaan untuk memiliki pendapatan operasional sebelum pajak yang cukup untuk menutupi biaya beban keuangannya.

Rasio dana-dari-operasi-to-total-utang dan rasio arus kas-to-total-utang operasi bebas juga merupakan metrik risiko penting yang digunakan oleh manajemen perusahaan.

Faktor-Faktor yang Dipertimbangkan dalam Proses Pengambilan Keputusan Struktur Modal

Banyak faktor kuantitatif dan kualitatif yang perlu diperhitungkan saat menetapkan struktur modal perusahaan. Pertama, dari segi penjualan, perusahaan yang menunjukkan aktivitas penjualan yang tinggi dan relatif stabil berada dalam posisi yang lebih baik untuk memanfaatkan leverage keuangan, dibandingkan dengan perusahaan yang memiliki penjualan lebih rendah dan lebih fluktuatif.

Kedua, dalam hal risiko bisnis, perusahaan dengan leverage operasi yang lebih kecil cenderung dapat mengambil lebih banyak leverage keuangan daripada perusahaan dengan tingkat leverage operasi yang tinggi.

Ketiga, dalam hal pertumbuhan, perusahaan yang tumbuh lebih cepat cenderung lebih mengandalkan penggunaan leverage keuangan karena jenis perusahaan ini cenderung membutuhkan lebih banyak modal yang mereka miliki daripada rekan-rekan mereka yang pertumbuhannya lambat.

Keempat, dari segi pajak, perusahaan yang berada dalam golongan pajak yang lebih tinggi cenderung menggunakan lebih banyak utang untuk memanfaatkan manfaat pelindung pajak bunga.

Kelima, perusahaan yang kurang menguntungkan cenderung menggunakan lebih banyak leverage keuangan, karena perusahaan yang kurang menguntungkan biasanya tidak dalam posisi yang cukup kuat untuk membiayai operasi bisnisnya dari dana yang dihasilkan secara internal.

Keputusan struktur modal juga dapat diatasi dengan melihat sejumlah faktor internal dan eksternal. Pertama, dari sisi manajemen, perusahaan yang dijalankan oleh pemimpin agresif cenderung menggunakan lebih banyak leverage keuangan. Dalam hal ini, tujuan mereka menggunakan leverage keuangan tidak hanya untuk meningkatkan kinerja perusahaan tetapi juga untuk membantu memastikan kendali mereka atas perusahaan.

Kedua, ketika waktu baik, modal dapat diperoleh dengan menerbitkan saham atau obligasi. Namun, saat-saat buruk, pemasok modal biasanya lebih menyukai posisi yang aman, yang, pada gilirannya, lebih menekankan pada penggunaan modal utang. Dengan mengingat hal ini, manajemen cenderung untuk menyusun susunan modal perusahaan dengan cara yang akan memberikan fleksibilitas dalam meningkatkan modal masa depan dalam lingkungan pasar yang selalu berubah.

Garis bawah

Intinya, manajemen perusahaan menggunakan leverage keuangan terutama untuk meningkatkan laba per saham perusahaan dan untuk meningkatkan laba atas ekuitasnya. Namun, dengan keuntungan ini datang peningkatan variabilitas pendapatan dan potensi peningkatan biaya kesulitan keuangan, bahkan mungkin bangkrut.

Dengan mengingat hal ini, manajemen perusahaan harus memperhitungkan risiko bisnis perusahaan, posisi pajak perusahaan, fleksibilitas keuangan dari struktur modal perusahaan, dan tingkat agresivitas manajerial perusahaan dalam menentukan struktur modal yang optimal.

-

Apakah Modal Pribadi Aman Digunakan?

Saya pikir Anda akan setuju dengan saya ketika saya mengatakan itu, bagi siapa saja yang ingin mengelola uang mereka melalui alat manajemen kekayaan, keamanan adalah fitur pamungkas. Jika Anda mer

-

Panduan Leverage Keuangan

Meskipun tidak selalu merupakan pilihan terbaik untuk usaha kecil, leverage keuangan dapat bermanfaat. Pelajari apa itu leverage keuangan dan apakah itu pilihan yang baik untuk bisnis Anda. Sementara

Pembiayaan Perusahaan

-

Apa itu Tambahan Modal Disetor?

Apa itu Tambahan Modal Disetor? Tambahan Modal Disetor (APIC) adalah nilai modal saham di atas nilai nominalnya dan merupakan item akuntansi di bawah Ekuitas Pemegang Saham di neraca. APIC dapat dibuat setiap kali perusahaan menerbi...

-

Cara Menggunakan Tiga Laporan Keuangan di FP&A

Cara Menggunakan Tiga Laporan Keuangan di FP&A Siapa pun yang bekerja di departemen perencanaan dan analisis keuangan (FP&A) harus sangat akrab dengan tiga laporan keuangan di FP&A – Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi adalah salah...