Dana Tanggal Target:Keuntungan &Kerugian - Panduan Komprehensif

POSTINGAN INI MUNGKIN BERISI LINK AFILIASI. SILAHKAN LIHAT PENGUNGKAPAN SAYA. UNTUK INFORMASI LEBIH LANJUT.

Dana tanggal target menjadi populer akhir-akhir ini karena membuat investasi jauh lebih mudah bagi investor rata-rata.

Namun hanya karena populer bukan berarti produk tersebut cocok untuk Anda.

Sebelum Anda mulai memasukkan uang Anda ke dalam sarana investasi ini, Anda perlu memahami apakah investasi tersebut sesuai dengan strategi investasi Anda, termasuk rencana pensiun Anda.

Dalam postingan ini, saya memandu Anda melalui 10 pro dan kontra dana tanggal target yang perlu Anda pertimbangkan sebelum berinvestasi.

- Baca sekarang: Klik di sini untuk mempelajari dasar-dasar dana tanggal target

Dengan memahami lebih banyak tentang investasi ini, Anda dapat membuat pilihan keuangan yang lebih cerdas, sehingga membantu Anda mencapai tujuan keuangan Anda.

Dan perlu diingat, investasi ini memiliki banyak nama berbeda.

Berikut daftar cara umum orang membicarakannya, agar Anda tidak bingung.

- Dana siklus hidup

- Target dana pensiun pada tanggal

- Dana berbasis usia

5 Kelebihan Dana Tanggal Target

Ada banyak keuntungan dari dana tanggal target. Inilah hal terbesar yang perlu diketahui.

#1.Kesederhanaan

Salah satu manfaat terbesar dari dana target tanggal adalah kesederhanaannya.

Anda memilih tanggal pensiun target Anda dan selesai.

Hal ini karena seiring bertambahnya usia, investasi secara otomatis akan diseimbangkan kembali ke alokasi yang lebih konservatif.

Misalnya, ketika Anda masih muda, Anda biasanya memiliki eksposur yang lebih tinggi terhadap investasi ekuitas, khususnya investasi agresif, karena Anda dapat menangani risikonya.

Namun saat Anda mendekati masa pensiun, Anda menginginkan investasi konservatif sehingga Anda dapat melindungi uang yang telah Anda hasilkan selama bertahun-tahun.

Oleh karena itu, mereka sepenuhnya lepas tangan dalam pengelolaan investasi.

Setelah Anda memilih investasi, Anda selesai.

#2. Investasi Pensiun yang Mudah

Sebagian besar paket 401k yang disponsori perusahaan menawarkan dana tanggal target untuk peserta paket.

- Baca sekarang: Klik di sini untuk mempelajari 10 pro dan kontra paket 401k yang perlu dipertimbangkan

Dan seringkali, ada opsi investasi default berdasarkan usia Anda dan perkiraan tanggal pensiun.

Hal ini membuat menabung untuk masa pensiun menjadi mudah.

Sebelum investasi ini ditawarkan, Anda harus memilih dari daftar opsi dana yang tidak Anda ketahui sama sekali.

Dan sering kali tidak banyak bantuan untuk membantu Anda membuat pilihan yang tepat.

Individu di departemen tunjangan hanya dapat menjawab pertanyaan dasar yang terkait dengan rencana, bukan jenis dana yang harus Anda investasikan.

Untuk ini, yang Anda dapatkan hanyalah kuis dasar yang sering kali mengubah jawaban Anda dan mengharuskan Anda mengambil strategi investasi yang lebih agresif.

Sekarang Anda cukup menghitung kapan Anda berencana pensiun, memilih investasi yang sesuai, dan mulai memberikan kontribusi.

#3. Dikategorikan Berdasarkan Toleransi Risiko

Hal menyenangkan lainnya tentang dana tanggal target adalah pilihan yang dapat Anda buat.

Saya sebutkan di atas bagaimana ketika Anda masih muda, Anda cenderung mengambil lebih banyak risiko investasi.

Meskipun hal ini berlaku bagi banyak investor, hal ini tidak berlaku untuk semua investor.

Bahkan beberapa investor muda memiliki toleransi risiko yang rendah dan ingin berinvestasi pada sarana investasi yang lebih aman.

Dengan dana target, Anda bisa melakukan ini.

Banyak perusahaan investasi, seperti Vanguard, T Rowe Price, Fidelity, dan lainnya menawarkan berbagai jenis dana target dengan tujuan investasi berbeda.

- Baca sekarang: Klik di sini untuk mempelajari dasar-dasar reksa dana

Semuanya memiliki beragam kelas aset yang membentuk dana tersebut, sehingga Anda dapat menemukan yang tepat untuk Anda.

Ini berarti Anda punya pilihan. Anda tidak terjebak berinvestasi pada satu atau dua dana.

Anda bahkan dapat memilih dana tanggal pensiun yang berbeda jika Anda mau.

Misalnya, Anda berencana pensiun dalam 25 tahun, maka pilihan yang tepat adalah dana “Pensiun 2045”.

Namun menurut Anda campuran aset tersebut terlalu berisiko bagi Anda.

Sebagai gantinya, Anda dapat berinvestasi pada dana “Pensiun 2030” yang memiliki campuran aset yang lebih nyaman bagi Anda.

Dan begitu Anda mencapai masa pensiun, sebagian besar perusahaan menawarkan dana setelah pensiun yang dirancang untuk berinvestasi pada aset konservatif dan memberikan aliran pendapatan bulanan untuk Anda.

#4. Diversifikasi Instan

Dengan sebagian besar dana tanggal target, dana tersebut pada dasarnya adalah dana dari dana.

Apa artinya ini?

Artinya dana berdasarkan usia tersebut terdiri dari reksa dana lain yang ditawarkan perusahaan reksa dana tersebut.

Misalnya, dana berdasarkan usia dapat terdiri dari 30% dana S&P 500, 25% dana dividen, 20% dana kapitalisasi kecil, 15% dana internasional, dan 10% dana obligasi.

Cara lain untuk melihatnya adalah seperti paket variasi.

Daripada membeli satu bungkus keripik kentang biasa, Anda bisa membeli kemasan variasinya.

Dengan cara ini Anda mendapatkan keripik biasa, keripik BBQ, keripik krim asam, keripik garam dan cuka, dll.

Dan masing-masing tas ini berukuran lebih kecil dari tas biasa.

Jika Anda memilih berinvestasi di reksa dana lain, Anda harus membeli beberapa dana berbeda untuk melakukan diversifikasi.

- Baca sekarang: Klik di sini untuk mempelajari pentingnya diversifikasi investasi

Namun dengan target dana tanggal, Anda hanya membutuhkan satu dana saja.

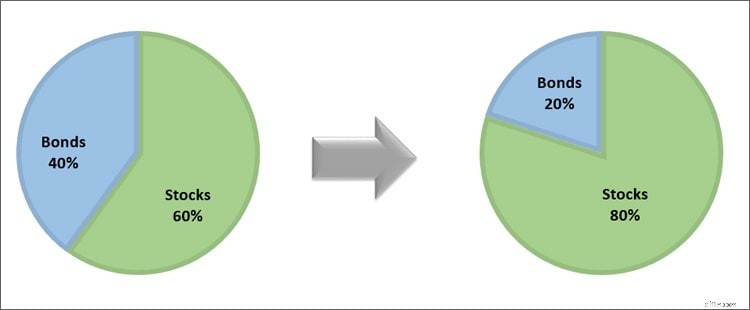

#5. Penyeimbangan Ulang Otomatis

Salah satu hal tersulit yang harus dilakukan sebagai investor adalah mengalokasikan kembali uang Anda.

Seiring pergerakan pasar, investasi Anda akan tumbuh dan nilainya turun.

Dan pada akhirnya, apa yang awalnya merupakan alokasi saham 60%, portofolio alokasi obligasi 40% mungkin akan terlihat seperti portofolio alokasi saham 80%, alokasi obligasi 20% dalam beberapa tahun.

Perubahan ini dapat berdampak besar pada kekayaan masa depan Anda.

Hal ini karena dalam kasus ini, Anda mengambil lebih banyak risiko yang Anda rasa nyaman.

Dan ketika penurunan pasar terjadi, Anda akan kehilangan banyak uang karena eksposur ekuitas Anda yang tinggi.

Sebaliknya, ketika alokasi obligasi Anda tumbuh terlalu besar, Anda tidak mengambil risiko yang cukup dan mungkin tidak dapat mencapai tujuan keuangan Anda, bahkan jika pasar sedang naik (bullish) yang berkepanjangan.

Akibatnya, Anda harus menyempurnakan investasi Anda setiap tahun atau lebih.

Tetapi dengan dana tanggal target, Anda tidak perlu melakukannya.

Mereka akan secara otomatis menyeimbangkan kembali untuk Anda, jadi Anda tidak perlu melakukan apa pun.

Kesederhanaan inilah yang menarik banyak investor DIY pada jenis investasi ini.

5 Kontra Dana Tanggal Target

Meskipun ada sejumlah kelemahan pada dana tanggal target, berikut adalah hal-hal penting yang perlu Anda ketahui.

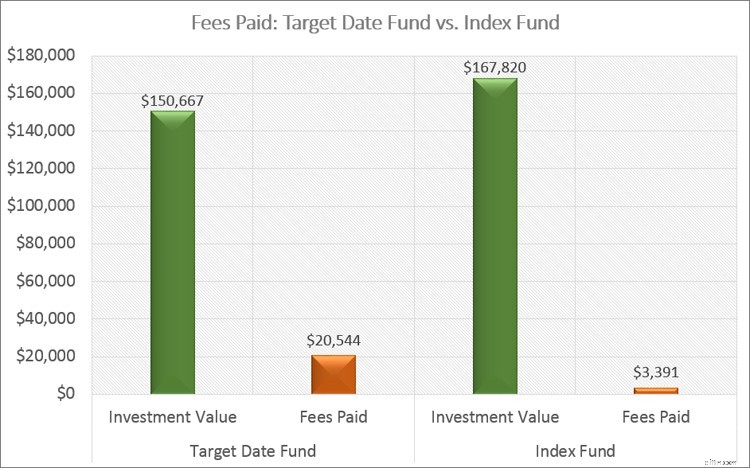

#1. Biaya Lebih Tinggi

Salah satu kelemahan terbesar dana tanggal target secara historis adalah biayanya.

Karena Anda berinvestasi dalam satu dana yang terdiri dari dana lain, biaya pengelolaan biasanya dibebankan.

Mengapa rasio pengeluaran penting?

Semakin tinggi nilainya, semakin banyak uang yang Anda bayarkan sebagai biaya.

Dan semakin banyak uang yang Anda bayarkan untuk biaya, semakin sedikit uang yang dapat tumbuh dan bertambah demi keuntungan Anda.

Mari kita lihat contoh untuk menjelaskan hal ini.

Rasio pengeluaran rata-rata untuk investasi ini adalah 0,51% per tahun.

Rasio pengeluaran rata-rata untuk dana indeks pasif adalah 0,08%.

- Baca sekarang: Pelajari kelebihan dan kekurangan dana indeks terbesar

Jika Anda memiliki $25.000 yang diinvestasikan dalam setiap dana dan keduanya menghasilkan 8% per tahun selama 25 tahun, berapa banyak uang yang Anda hasilkan?

Dengan target investasi tanggal, Anda memiliki $150.667 dan Anda membayar biaya lebih dari $20.000.

Dengan investasi indeks pasif, Anda mendapatkan $167.820 dan membayar biaya hampir $3.400.

Perbedaannya lebih dari $17.000!

Anda bisa mendapatkan uang itu hanya dengan membuat pilihan yang berbeda.

Menurut saya, untuk beberapa reksa dana siklus hidup, rasio pengeluaran telah menurun, sehingga lebih menarik bagi investor individu.

Namun biayanya masih lebih mahal daripada dana indeks pasif sederhana.

#2. Banyak Dana yang Berbeda

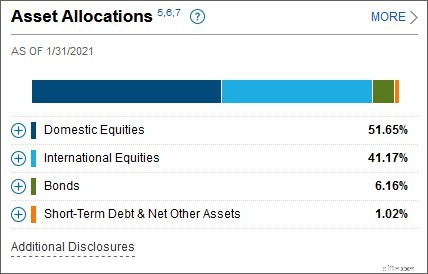

Kesalahpahaman yang umum terjadi adalah bahwa target dana pensiun tahun 2045 akan tetap sama, apa pun perusahaan reksa dana yang Anda pilih.

Namun tidak demikian.

Persentase ekuitas dan obligasi tidak hanya akan berbeda, namun komposisi ekuitas juga akan berbeda.

Berikut ini contoh untuk memperjelasnya.

Fidelity Freedom 2045 terdiri dari 51% saham domestik, 41% saham internasional, 6% obligasi, dan 2% uang tunai.

Target Pensiun Vanguard 2045 terdiri dari 54% saham domestik, 36% saham internasional, dan 10% obligasi.

Oleh karena itu, hasil kinerja masing-masing berbeda-beda.

Intinya, jangan menganggap semua dana pensiun 2045, atau dana apa pun yang tanggal targetnya sama, semuanya sama.

Semuanya memiliki model alokasi aset yang berbeda dan Anda perlu memastikan bahwa Anda merasa nyaman dengan model ini sebelum berinvestasi.

- Baca sekarang: Klik di sini untuk mempelajari lebih lanjut tentang alokasi aset

#3. Efisiensi Pajak

Kerugian besar lainnya dari investasi ini adalah pajak.

- Baca sekarang: Klik di sini untuk mempelajari lebih lanjut tentang investasi hemat pajak

Untuk memahami hal ini, Anda perlu mengetahui bahwa IRS memperlakukan pendapatan investasi secara berbeda.

Pendapatan dari dividen dan capital gain dikenakan pajak dengan tarif yang lebih rendah dibandingkan pendapatan yang Anda peroleh dari pekerjaan Anda.

Namun bunga yang Anda peroleh dari dana obligasi dikenakan pajak dengan tingkat pendapatan biasa, yang sama dengan tingkat pekerjaan Anda.

Jadi, saat Anda berinvestasi dalam investasi ini, sebaiknya Anda memasukkannya ke dalam akun yang diuntungkan pajak seperti paket 401k, IRA Tradisional, atau Roth IRA.

- Baca sekarang: Pahami berbagai jenis rekening pensiun yang dapat Anda investasikan

Dengan melakukan hal ini, Anda menghindari pembayaran pajak atas pendapatan dari investasi pensiun ini setiap tahun karena untuk tujuan perpajakan, Anda menunda keuntungannya.

Jika Anda berinvestasi pada rekening kena pajak, Anda akan membayar pajak lebih banyak dari yang seharusnya, terutama saat Anda mendekati masa pensiun dan lebih banyak uang Anda dialokasikan untuk pendapatan tetap.

#4. Toleransi Risiko Diabaikan

Meskipun menyenangkan memiliki investasi yang pada dasarnya bisa Anda lupakan, ada masalah yang tidak terpikirkan oleh banyak orang.

Anda mungkin adalah seseorang yang lebih nyaman dengan risiko dan akibatnya, tidak menginginkan persentase kepemilikan obligasi yang lebih besar seiring bertambahnya usia.

Misalnya, dana Vanguard Target Retirement 2030 memiliki 32% asetnya dalam bentuk obligasi.

Jika Anda 10 tahun lagi memasuki masa pensiun, Anda mungkin hanya menginginkan 15% atau 20% obligasi.

Dengan investasi ini, Anda tidak punya pilihan.

Jadi, jika Anda ingin mengubah sendiri alokasi aset Anda, sebaiknya Anda menggunakan sarana investasi lain.

Selain itu, kita semua sadar betul bahwa kehidupan terjadi.

Kita mungkin memulai dengan tujuan pensiun pada tahun 2045, namun akhirnya memutuskan ingin pensiun lebih cepat.

Atau mungkin Anda bercerai dan harus memulai kembali secara finansial.

Situasi ini dan banyak situasi lainnya berdampak besar pada keuangan Anda saat ini dan rencana keuangan Anda, termasuk masa pensiun.

Dengan dana target, jauh lebih sulit untuk mengubah keadaan dibandingkan berinvestasi di ETF dan reksa dana lainnya.

#5. Semua Uang Dengan Satu Perusahaan

Terakhir, karena dana berdasarkan usia biasanya terdiri dari dana lain dari kelompok dana yang sama, semua uang Anda ada pada satu kelompok dana.

Jika perusahaan tersebut bangkrut, Anda membahayakan kekayaan Anda.

Atau jika sebuah skandal pecah, investor lain mungkin akan melarikan diri, sehingga memaksa dana tersebut untuk menjual sebagian besar kepemilikannya.

Hal ini dapat menghasilkan keuntungan modal dan pajak yang besar bagi Anda.

Di sisi lain, jika Anda berinvestasi di reksa dana perorangan, Anda dapat menyebarkan dana investasi Anda dan tidak memiliki banyak risiko.

Meskipun risiko terjadinya hal ini kecil, hal ini perlu dipertimbangkan.

Pemikiran Akhir

Pada akhirnya, dana tanggal target adalah pilihan yang baik bagi investor.

Namun tidak semua investor.

Anda hanya perlu mengetahui semua hal tentangnya sebelum berinvestasi sehingga tidak ada banyak kejutan.

Ingat, ini adalah uang Anda dan tidak ada orang lain yang mempedulikannya seperti Anda.

Anda bekerja keras untuk mencapainya, jadi pastikan Anda meluangkan waktu untuk melakukan investasi terbaik bagi Anda dan tujuan Anda.

Jon Dulin adalah penulis keuangan pribadi dan pendiri Money Smart Guides. Jon telah membantu orang-orang meningkatkan keuangan mereka selama lebih dari 20 tahun melalui pelatihan pribadi dan saat bekerja di sebuah perusahaan perencanaan keuangan. Jon memahami bahwa situasi setiap individu adalah unik dan tidak ada solusi keuangan pribadi yang cocok untuk semua orang. Dia membantu orang-orang dengan panduan pribadi untuk membantu mereka keluar dari hutang, mulai berinvestasi, dan mencapai impian mereka. Tulisan Jon muncul di MSN, Media Decision, BBC, Wall Street Journal, dan banyak lagi. Jon juga memiliki byline di AP News Wire.

Kunjungi halaman Staf Kami untuk mempelajari lebih lanjut tentang saya dan mengapa saya adalah pakar keuangan pribadi tepercaya Anda.

-

Penduduk Kota Ini Mungkin Mengantre untuk $6,8 Juta dalam Bantuan Stimulus

Ada lebih banyak uang yang bisa didapat -- bagi mereka yang memenuhi syarat. Poin penting Banyak orang tertinggal dalam pembayaran sewa selama pandemi. Beberapa penduduk Orlando dapat mengantre unt

-

Cara Menghitung Pajak Transfer

Beberapa negara bagian memiliki apa yang disebut pajak transfer atau pajak pemberi atas pengangkutan real estat. Di beberapa negara bagian, adalah perangko yang dibeli dan dibubuhkan pada akta. Di neg

Investasi

- Apa itu Pivot Point?

- 4 Cara Menjaga Kecemburuan Agar Tidak Menghancurkan Investasi Pensiun Anda

- 9 Paket Tabungan Perguruan Tinggi Negeri 529 Terbaik

- Apa itu Indeks Volatilitas (VIX)?

- Apa itu Pembiayaan Seri C?

- Suku Bunga Tahunan Efektif

- 3 hal yang harus dilakukan jika Anda memiliki uang tunai di akun pialang

- Apa itu Dana Suku Bunga Mengambang?

-

Kerawanan Pangan Melonjak Akibat Hilangnya Kredit Pajak Anak yang Digenjot

Kerawanan Pangan Melonjak Akibat Hilangnya Kredit Pajak Anak yang Digenjot Hilangnya kredit yang ditingkatkan telah besar untuk banyak orang. Poin penting Para pembuat undang-undang awalnya berharap untuk memperpanjang Kredit Pajak Anak yang ditingkatkan hingga 2022. Dala...

-

Rata-rata Pekerja A.S. Mendapat Pemotongan Gaji 2,4% Tahun Lalu. Inilah Mengapa

Rata-rata Pekerja A.S. Mendapat Pemotongan Gaji 2,4% Tahun Lalu. Inilah Mengapa Meskipun upah naik, pekerja tidak t benar-benar maju. Poin penting Meskipun gaji pekerja meningkat pada tahun 2021, tingkat inflasi melampaui pertumbuhan upah. Berikut ini cara pekerja dapat memper...