Kontribusi 401(k):Berapa Banyak yang Harus Anda Simpan?

Sepuluh persen? Dua puluh persen? Lebih lanjut?

Saya telah menulis banyak tentang manfaat 401(k) dan IRA. Kami juga telah melihat opsi Roth 401(k) yang baru muncul dan kapan opsi tersebut masuk akal bagi investor muda.

Tetapi pertanyaan semua orang berikutnya adalah:“Oke, oke, tapi berapa banyak yang harus saya masukkan ke dalam 401(k) saya?”

Tidak ada jawaban yang universal

Salah satu postingan paling populer dalam arsip sepuluh tahun blog ini adalah “Berapa Banyak yang Harus Ada di 401(k) Anda Pada Usia 30?”

Saya berusia 25 tahun ketika menulisnya, mencoba memutuskan seberapa besar kontribusi saya untuk 401(k).

Namun apa yang saya pelajari dari lebih dari 200 komentar (terkadang buruk) adalah bahwa menetapkan tolok ukur tabungan berdasarkan usia saja adalah hal yang konyol; tidak ada dua penabung yang sama. Anda tidak dapat membandingkan insinyur yang lulus pada usia 22 tahun dengan pekerjaan senilai $65.000 per tahun tanpa hutang pinjaman mahasiswa dengan seorang dokter yang mulai berpraktik pada usia 29 tahun dan memiliki pinjaman sebesar $200.000. Atau pekerja sosial yang berpenghasilan $35.000 setahun dan membutuhkan semuanya hanya untuk makan.

Anda dapat menggunakan kalkulator 401(k) dasar ini untuk memperkirakan berapa banyak yang akan Anda hemat pada 401(k) berdasarkan status pribadi Anda:

Hari ini saya ingin memberikan saran yang sedikit lebih taktis. Sebagai persentase dari penghasilan Anda, berapa banyak yang harus Anda sumbangkan ke 401(k) Anda?

- Jika Anda terlilit hutang?

- Jika Anda juga bisa melakukan Roth IRA?

- Jika perusahaan Anda tidak mencocokkan dana?

Dua aturan dasar tabungan pensiun

Berikut dua aturan yang berlaku untuk hampir semua orang:

- Jika perusahaan Anda mencocokkan dana 401(k), berikan kontribusi yang cukup untuk mendapatkan dana yang sesuai. Lakukan ini dulu. Sekalipun Anda terlilit hutang. Bahkan jika Anda tidak mengeluarkan satu sen pun lagi. Ini uang gratis, dan Anda harus mengambilnya.

- Selanjutnya, jika Anda dapat berkontribusi ke Roth IRA, berusahalah untuk menyumbangkan batas tahunan penuh setahun ke akun tersebut sebelum Anda berkontribusi tambahan apa pun ke 401(k) Anda (selain dari apa yang diperlukan untuk mendapatkan kecocokan dengan pemberi kerja). Ini akan memberi Anda tambahan uang tunai bebas pajak di masa pensiun.

Cari tahu rasio yang paling nyaman bagi Anda—namun tetap tingkatkan tabungan Anda

Ada banyak rasio di luar sana yang merekomendasikan cara membagi pendapatan Anda. Ada yang sederhana seperti belanjakan 50%, hemat 50%. Meskipun merupakan tujuan yang mengagumkan, kebanyakan orang akan kesulitan mencapainya. Terutama di usia dua puluhan. Saya suka 75/20/5.

- Belanjakan 75%

- Hemat 20%

- Berikan 5%

Tetapi cari tahu rasio yang Anda rasa nyaman. Anda mungkin ingin menunda pemberian amal sampai Anda bebas hutang. Jika Anda membutuhkan sebagian besar penghasilan Anda untuk makan, mungkin belanjakan 90, simpan 10 atau bahkan 95/5. Tidak apa-apa. Namun Anda harus mengevaluasi kembali hal ini seiring dengan perubahan situasi keuangan Anda dan bertujuan untuk mencapai setidaknya 80/20.

Dalam contoh ini (75/20/5), jika Anda memperoleh penghasilan $40.000, Anda akan membelanjakan $30.000 atau $2.500 per bulan, menabung $8.000 per tahun, atau $667 per bulan, dan—jika Anda mau—menyihkan $2.000 per tahun untuk tujuan yang Anda pilih. Perhatikan bahwa kami menghitung pendapatan sebelum pajak, sehingga pembelanjaan sebesar $2.500 per bulan mungkin sama dengan $2.000 setelah pajak).

Berdasarkan hal ini, katakanlah perusahaan Anda akan memberikan setengah dari kontribusi 6% ke 401(k) Anda. Jadi 6% dari pendapatan sebelum pajak Anda adalah $3.000. Majikan Anda memberikan $1.500. Anda memasukkannya, dan Anda memiliki sisa $3.500 dalam anggaran tabungan Anda.

Jika Anda tidak memiliki dana darurat yang sepenuhnya didanai, langkah selanjutnya adalah ini. Buka rekening tabungan online sederhana—membosankan, namun aman—dan isi dengan uang tunai.

Jika Anda punya banyak uang untuk hari hujan, maka Anda kembali ke pilihan pensiun Anda. Jika Anda memenuhi syarat untuk Roth IRA, mungkin ke situlah $3.500 harus dikeluarkan. Jika Anda tidak memenuhi syarat atau memiliki sisa pembelanjaan lebih dari jumlah tersebut, kembali ke 401(k) dan tingkatkan kontribusi Anda.

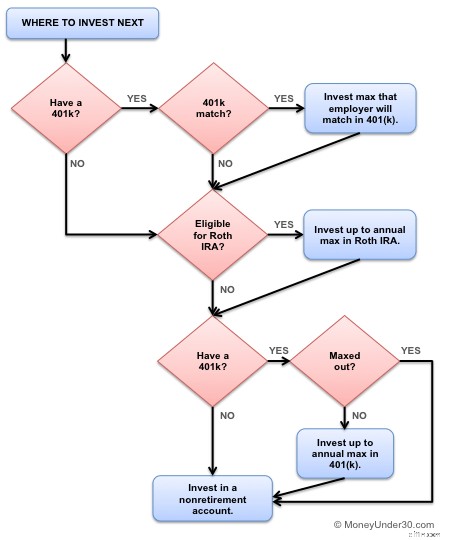

Empat tingkat tabungan pensiun

Pelajarannya adalah:Cari tahu berapa persentase total pendapatan yang dapat Anda tabung, dan alokasikan dengan tepat:

Level 1:Maksimalkan kecocokan perusahaan Anda di 401(k). (Uang gratis!)

Level 2:Maksimalkan tabungan darurat Anda (sekitar enam bulan biaya hidup).

Level 3:Maksimalkan Roth IRA Anda (hingga batas tahunan).

Level 4:Maksimalkan 401(k) Anda (hingga batas total kontribusi karyawan).

Diagram alur ini juga akan membantu.

Jika Anda terlilit utang, fokuslah pada saldo berbunga tinggi sambil menabung

Jika perusahaan Anda memberikan kontribusi sebesar 401(k), berikan jumlah yang cukup untuk mendapatkan kontribusi tersebut, bahkan jika Anda terlilit utang.

Selanjutnya, jika Anda terlilit hutang kartu kredit, berhentilah. Gunakan uang ekstra Anda untuk melunasinya sebelum memberikan kontribusi pensiun tambahan. Fokus dulu untuk keluar dari hutang kartu kredit lalu kembali lagi.

Punya pinjaman mahasiswa? Tetap ikuti jadwal di atas. Kecuali pinjaman pribadi Anda memiliki suku bunga dua digit, saya tidak menyarankan membayar kembali pinjaman mahasiswa lebih awal.

Tidak ada salahnya untuk berhemat lebih banyak

Dua puluh persen adalah tujuan yang bagus, namun beberapa pakar pensiun justru menyarankan untuk menabung lebih banyak, seperti 25% atau bahkan 30. Mengapa?

Anda tahu pepatah, “Pengembalian di masa lalu bukanlah jaminan kinerja di masa depan”? Itu sebabnya. Memang benar bahwa pengembalian rata-rata tahunan S&P 500 antara tahun 1928 dan 2014 adalah 10%, misalnya. Tapi itu tidak berarti apa-apa untuk keuntungan di masa depan.

Kita tidak tahu berapa keuntungan di masa depan—bisa jadi 8%, bisa jadi 4%. Namun satu-satunya cara untuk melakukan lindung nilai terhadap masa depan yang tidak pasti adalah dengan menabung lebih banyak uang. Semakin banyak yang Anda miliki, semakin sedikit yang Anda butuhkan untuk mencapai tujuan Anda.

Dapatkan bantuan terkait 401(k)

Sudah punya 401(k)? Saat Anda meneliti kontribusi, luangkan waktu sejenak untuk menganalisis kepemilikan Anda saat ini—mungkin ada penghematan besar yang bisa didapat.

Lihat Empower untuk aplikasi gratis yang menciptakan visual yang mudah dipahami tentang investasi yang Anda miliki di 401(k), IRA, dan akun investasi lainnya. Ada juga Wealthfront untuk aplikasi keuangan lengkap yang memungkinkan pemegang rekening mengambil kendali atas keuangan mereka, mengotomatiskan tabungan dan investasi, dan mengelola akun mereka, semuanya di satu tempat.

Ringkasan

Situasi keuangan setiap orang berbeda-beda, sehingga iuran pensiun setiap orang juga akan berbeda. Kuncinya adalah menemukan rasio yang Anda rasa nyaman, namun hal ini juga mendorong Anda untuk menabung lebih banyak daripada yang seharusnya Anda lakukan. Kami sarankan untuk memulai dengan rasio 80/20, dan tingkatkan semampu Anda.

Lebih Banyak Untuk Anda

-

Cara Menukarkan Poin Reward Visa Anda

Jika Anda memperoleh poin hadiah melalui satu atau lebih kartu Visa Anda, Anda tidak mendapatkan poin dari Visa, yang merupakan jaringan kartu kredit yang mencakup berbagai bank yang mengeluarkan kart

-

Rasionalisasi SKU:Apa itu dan apakah penting bagi bisnis kecil saya?

Rasionalisasi SKU adalah proses dimana pedagang menentukan apakah produk tertentu disimpan di rak atau harus dihentikan, berdasarkan profitabilitasnya. Proses ini juga dikenal sebagai pengoptimalan in

Investasi

- Strategi Investasi Pemula – Bagaimana Menentukan Tujuan Investasi Anda dan Mulai Berinvestasi!

- Aturan Penarikan Roth IRA – Bagaimana dan Kapan Anda Dapat Mengakses Dana Anda

- Apa itu Nilai Titik Dasar?

- Jika coronavirus telah memotong penghasilan Anda,

- 5 Akun Pialang Teratas untuk Remaja &Dewasa Muda pada tahun 2025

- Apa itu Portofolio Investasi?

- Apa itu Kendaraan Investasi Terstruktur (SIV)?

- 13 Investasi Hasil Tinggi Teratas:Opsi Aman &Menguntungkan untuk tahun 2024

-

Penganggaran Berbasis Nol:Panduan Utama

Penganggaran Berbasis Nol:Panduan Utama Saat Anda membuat anggaran yang sesuai untuk Anda, Anda mendapatkan rasa damai dan kebebasan yang datang dengan mengambil kepemilikan atas keuangan Anda. Meskipun ada banyak pendekatan untuk pengangga...

-

Pemanenan rugi pajak:Apa itu dan bagaimana cara kerjanya

Pemanenan rugi pajak:Apa itu dan bagaimana cara kerjanya Apa yang dimaksud dengan pemungutan kerugian pajak? Kerugian pajak adalah kerugian yang dapat Anda imbangi dengan keuntungan di bidang lain. Pemanenan rugi pajak dan pemanenan keuntungan pajak adalah...