Apa itu Backtesting?

Backtesting melibatkan penerapan strategi atau model prediktif ke data historis untuk menentukan keakuratannya. Ini dapat digunakan untuk menguji dan membandingkan kelayakan strategi perdagangan sehingga pedagangEnam Keterampilan Penting dari Pedagang MasterHampir semua orang bisa menjadi pedagang, tetapi untuk menjadi salah satu pedagang master membutuhkan lebih dari modal investasi dan setelan jas tiga potong. Perlu diingat:ada lautan individu yang ingin bergabung dengan jajaran master trader dan membawa pulang jenis uang yang sesuai dengan gelar itu. dapat menggunakan dan mengubah strategi yang berhasil.

Ringkasan

- Backtesting melibatkan penerapan strategi atau model prediktif ke data historis untuk menentukan keakuratannya.

- Ini memungkinkan pedagang untuk menguji strategi perdagangan tanpa perlu mengambil risiko modal.

- Langkah-langkah backtesting umum termasuk laba/rugi bersih, kembali, pengembalian yang disesuaikan dengan risiko, paparan pasar, dan volatilitas.

Cara Kerja Backtesting

Analis menggunakan backtesting sebagai cara untuk menguji dan membandingkan berbagai teknik perdagangan tanpa mempertaruhkan uang. Teorinya adalah jika strategi mereka berkinerja buruk di masa lalu, tidak mungkin berkinerja baik di masa depan (dan sebaliknya). Dua komponen utama yang dilihat selama pengujian adalah profitabilitas keseluruhan dan tingkat risiko yang diambil.

Namun, backtest akan melihat kinerja strategi relatif terhadap banyak faktor yang berbeda. Backtest yang berhasil akan menunjukkan kepada para pedagang strategi yang terbukti menunjukkan hasil positif secara historis. Sementara pasar tidak pernah bergerak sama, backtesting bergantung pada asumsi bahwa saham bergerak dalam pola yang sama seperti yang mereka lakukan secara historis.

Penerapan

Sebuah backtest biasanya dikodekan oleh seorang programmerProgramming adalah proses menulis instruksi untuk komputer untuk melakukan. Ini mirip dengan resep untuk manusia. Sebuah resep berisi daftar tindakan menjalankan simulasi pada strategi perdagangan. Simulasi dijalankan dengan menggunakan data historis dari saham, obligasi, dan instrumen keuangan lainnya. Orang yang memfasilitasi backtest akan menilai pengembalian model di beberapa kumpulan data yang berbeda.

Juga penting bahwa model diuji di banyak kondisi pasar yang berbeda untuk menilai kinerja secara objektif. Variabel dalam model kemudian di-tweak untuk optimasi terhadap beberapa langkah backtesting yang berbeda.

Tindakan Backtesting Umum

- Laba/Rugi Bersih

- Kembali :Total pengembalian portofolio selama jangka waktu tertentu

- Pengembalian yang Disesuaikan dengan Risiko Rasio Pengembalian yang Disesuaikan dengan Risiko Ada sejumlah rasio pengembalian yang disesuaikan dengan risiko yang membantu investor menilai investasi yang ada atau potensial. Rasionya bisa lebih membantu:Pengembalian portofolio yang disesuaikan dengan tingkat risiko

- Eksposur Pasar :tingkat keterpaparan pada segmen pasar yang berbeda

- Keriangan VolatilitasVolatilitas adalah ukuran tingkat fluktuasi harga sekuritas dari waktu ke waktu. Ini menunjukkan tingkat risiko yang terkait dengan perubahan harga sekuritas. Investor dan pedagang menghitung volatilitas keamanan untuk menilai variasi harga masa lalu:Penyebaran pengembalian portofolio

Bias Backtesting

Saat membuat model perdagangan yang akan di-backtest, trader harus menghindari bias dalam membuat model. Untuk menjamin objektivitas, strategi harus diuji pada beberapa periode waktu yang berbeda dengan sampel saham yang tidak bias dan representatif.

Jika seorang pedagang memilih dan memilih saham dan periode waktu di mana strategi mereka dilawan, model tersebut pada dasarnya akan cacat. Meskipun tes dapat memberikan hasil positif, ini hanya karena model dibuat agar sesuai dengan data ini dengan sempurna. Karena itu, adalah penting bahwa kumpulan data yang berbeda digunakan selama proses.

Bias Pandangan ke Depan

Kesalahan lain saat backtesting adalah bias melihat ke depan. Bias melihat ke depan melibatkan penggabungan informasi ke dalam model yang sedang diuji ulang yang biasanya tidak akan tersedia saat model benar-benar diimplementasikan.

Sebagai contoh, asumsikan Anda sedang menguji ulang model perdagangan yang bergantung pada informasi keuangan yang tersedia pada akhir tahun fiskal. Dalam modelnya, Anda memasukkan informasi per 31 Desember NS ; Namun, informasi umumnya tidak tersedia sampai beberapa minggu setelah akhir tahun. Menerapkan data dalam backtest akan menyebabkan pengembalian model menjadi tinggi secara artifisial karena bias melihat ke depan.

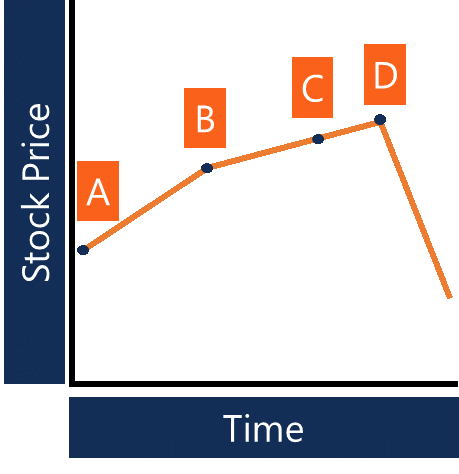

- A – Akhir tahun fiskal (waktu di mana model backtesting mengasumsikan laporan tahunan dirilis)

- B – Laporan tahunan dirilis

- C – Waktu di mana model backtesting mengasumsikan rilis laporan kuartal pertama

- D – Laporan kuartal pertama dirilis

Grafik di atas menunjukkan garis waktu bagaimana model backtesting bisa menjadi cacat karena bias melihat ke depan. Model mengasumsikan bahwa informasi tersedia di titik A dan C, sedangkan pada kenyataannya, informasi tersedia di titik B dan D. Hasil dari backtest yang dibangun dengan benar kemungkinan akan menghasilkan hasil yang sama sekali berbeda dari yang membuat asumsi yang sama seperti di atas.

Siapa yang Menggunakan Backtesting?

Siapapun dapat melakukan backtest mereka sendiri; Namun, backtest biasanya dijalankan oleh investor institusi dan pengelola uang. Backtesting menggunakan data yang mahal untuk diperoleh dan membutuhkan pemodelan yang kompleks.

Pedagang institusional dan perusahaan investasi memiliki modal manusia dan keuangan yang diperlukan untuk menggunakan model backtesting dalam strategi perdagangan mereka. Selain itu, dengan sejumlah besar uang di telepon, investor institusiInstitusional InvestorInstitusional investor adalah badan hukum yang mengakumulasi dana dari banyak investor (yang mungkin investor swasta atau badan hukum lainnya) untuk sering diminta untuk backtest untuk menilai risiko.

Contoh

Misalkan Anda seorang analis di sebuah perusahaan investasi, dan Anda telah diminta untuk menguji ulang strategi terhadap sekumpulan data historis yang diberikan kepada Anda. Strateginya melibatkan pembelian saham jika mencapai level terendah 90 hari. Langkah pertama dalam backtesting adalah memilih data historis yang tidak bias.

Anda kemudian menerapkan strategi ke data dan menemukan bahwa strategi tersebut menghasilkan pengembalian 150 basis poin lebih baik daripada strategi saat ini yang digunakan oleh perusahaan. Backtest membantu memperkuat penelitian yang dilakukan dalam menciptakan strategi perdagangan. Perusahaan investasi dapat memutuskan apakah backtest merupakan alasan yang cukup untuk menerapkan strategi tersebut.

Bacaan Terkait

CFI adalah penyedia resmi Halaman Program Capital Markets &Securities Analyst (CMSA)® global - CMSADaftar dalam program CMSA® CFI dan menjadi Analis Pasar Modal &Sekuritas bersertifikat. Tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya tambahan di bawah ini akan berguna:

- AlgorithmsAlgorithms (Algos)Algorithms (Algos) adalah sekumpulan instruksi yang diperkenalkan untuk melakukan suatu tugas. Mereka mengotomatisasi perdagangan untuk menghasilkan keuntungan pada frekuensi yang mustahil bagi pedagang manusia.

- Clustering IllusionClustering IllusionClustering ilusi mengacu pada bias kognitif dalam keuangan perilaku di mana investor mengamati pola dalam apa yang sebenarnya peristiwa acak. Di lain

- Pengujian HipotesisPengujian HipotesisPengujian Hipotesis adalah metode inferensi statistik. Ini digunakan untuk menguji apakah pernyataan mengenai parameter populasi benar. Pengujian hipotesis

- Bias Pemilihan Sampel Bias Pemilihan Sampel Bias pemilihan sampel adalah bias yang dihasilkan dari kegagalan untuk memastikan pengacakan yang tepat dari sampel populasi. Kelemahan dari pemilihan sampel

-

Apa itu Model Keuntungan?

Model laba mengacu pada rencana perusahaan yang bertujuan untuk membuat bisnis menguntungkan dan layak. Ini menjabarkan apa yang direncanakan perusahaan untuk diproduksi atau disediakan, bagaimana pen

-

Apa itu cryptocurrency?

Cryptocurrency adalah jenis mata uang digital yang dimaksudkan untuk bertindak sebagai alat tukar. Cryptocurrency telah menjadi populer dalam dekade terakhir, secara khusus, dengan Bitcoin menjadi mat

Investasi

-

Apa itu Model Delta Hax?

Apa itu Model Delta Hax? Model Delta Hax adalah kerangka kerja strategis dengan pendekatan pro-konsumen menuju penerapan manajemen yang efektif dan strategi bisnis perusahaan dalam suatu organisasi. Delta Model dikembangkan o...

-

Apa itu Model McKinsey 7S?

Apa itu Model McKinsey 7S? Model 7S McKinsey mengacu pada alat yang menganalisis desain organisasi perusahaan. Tujuan dari model ini adalah untuk menggambarkan bagaimana efektivitas dapat dicapai dalam suatu organisasi melalui ...