Pembayaran Hipotek dalam Waktu Kurang dari 4 Tahun:Strategi Kami yang Terbukti

Hari musim gugur yang indah di luar jendela kantor saya membuat saya sulit berkonsentrasi hari itu. Tidak hanya dedaunan di pepohonan yang berubah, situasi keuangan keluarga kami juga akan berubah.

Akhirnya, saya keluar dari kantor pada hari itu dan menikmati udara musim gugur yang segar. Saya menarik napas dalam-dalam untuk menghargai momen ini dan berkata pada diri sendiri, “INI akan menjadi hari yang mengubah hidup keluarga kami.”

Setelah berkendara ke bank lokal kami, saya bertemu istri saya Nicole dan anak-anak saya, Zoey (5) dan Calvin (3), di tempat parkir. Kami sepakat untuk bertemu di sana karena kami selalu melakukan berbagai hal sebagai sebuah keluarga. Hari ini tidak akan berbeda.

Setelah Zoey mengambil dua Jolly Rancher dari tempat permen gratis di konter, kami mendekati teller bank berikutnya yang tersedia.

Teller Bank: “Apa yang bisa saya bantu hari ini?”

Saya: (terlalu bersemangat dan mungkin menakuti pelanggan lain) “Kami ingin melunasi hipotek kami!!”

Akhirnya hari kami tiba!

Transfer kawat cukup cepat. Semuanya dikatakan selesai dalam waktu kurang dari 15 menit. Saya mencari online malam itu dan saldo hipotek kami terbaca $0,00 .

Kita benar-benar bebas utang pada usia 35 tahun dan memiliki seluruh kehidupan di masa depan.

Bagaimana Kami Melunasi Hipotek Kami dalam Waktu Kurang dari 4 Tahun

Saat saya memulai blog saya, saya menulis postingan tentang bagaimana kami melunasi hipotek 15 tahun kami dalam 5 tahun (ya, kami 1 tahun lebih awal!). Itu adalah pernyataan publik saya bahwa keluarga kami akan melakukan sesuatu yang luar biasa. Janji blog itu membantu saya tetap pada tujuan saya karena Anda tidak dapat menarik kembali apa yang Anda katakan di internet! Ini selamanya!

Selama setahun terakhir, saya menerima banyak dorongan positif mengenai misi kami untuk sepenuhnya bebas utang. Saya juga menerima banyak pertanyaan tentang seberapa spesifik kami menyelesaikannya.

Untuk membantu memberikan kejelasan dan memuaskan rasa bingung saya terhadap spreadsheet, saya kembali dan melacak setiap laporan bulanan secara mendetail.

Tahun 1:2014

Harga Pembelian ($350.000)

Meskipun rumah kami bernilai lebih dari $400.000 saat ini, ketika kami membelinya pada akhir tahun 2013, nilainya $350.000. Dua jempol untuk apresiasi real estate!

Pembayaran Muka Besar ($350.000 – $155.000 =$195.000)

Dengan hidup dengan anggaran bulanan yang konsisten dan menabung lebih dari 50% pendapatan kami selama beberapa tahun, kami dapat mengumpulkan $155.000 untuk uang muka kami. Ini pada dasarnya adalah diskon 45% untuk rumah baru! Kami memperkirakan, semakin sedikit hipotek yang kami miliki, semakin cepat kami dapat melunasinya.

Pada tahun-tahun menjelang titik ini, Nicole dan saya bekerja sama untuk melunasi seluruh utang konsumen kami pada tahun 2011 dan hidup sebagai DINK selama beberapa tahun. Bahkan ketika kami mempunyai putri kami Zoey pada tahun 2012, kami masih bekerja dan menabung seperti orang gila.

Obsesi kecil saya terhadap Dave Ramsey dan ajarannya juga membantu.

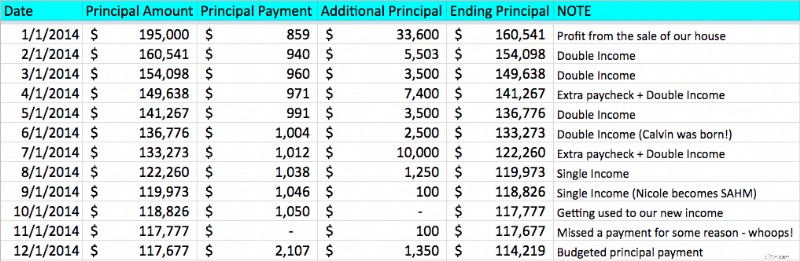

Rincian Pembayaran Hipotek 2014

Rincian Pembayaran Hipotek 2014 Penjualan Rumah Terakhir ($195.000 – $33.600 =$161.400)

Setelah tinggal di rumah bujangan seluas 1.100 kaki persegi selama hampir 10 tahun, Nicole dan saya sepakat bahwa sudah waktunya untuk melakukan peningkatan. Sayangnya, kami memiliki beberapa kenangan indah di sana!

Saat kami menjual rumah itu tak lama setelah kami membeli rumah selamanya. Kami menggunakan hasil penjualan ($33.600) untuk membayar lebih lanjut hipotek kami menjadi $161.400.

Hipotek 15 Tahun ($161.400 – $11.977 =$149.423)

Kami memutuskan untuk menggunakan hipotek 15 tahun untuk memungkinkan pembayaran pokok yang lebih tinggi dan jangka waktu yang lebih pendek secara keseluruhan untuk melunasi semuanya. Untuk mendapatkan tarif serendah mungkin, kami bekerja sama dengan LendingTree. Kami mendapat tarif tetap 3% tanpa poin.

Memilih hipotek 15 tahun versus hipotek 30 tahun bukanlah hal yang sulit bagi kami. Di tahun pertama, o pembayaran pokok Anda hanya $11.977!

Pembayaran Pokok Tambahan ($149.423 – $35.203 =$114.220)

Penghasilan Ganda … Lalu Penghasilan Tunggal

Nicole dan saya sama-sama masih bekerja pada saat ini sehingga kami terus menggunakan penghasilan ganda kami untuk melakukan pembayaran pokok tambahan yang besar. Hingga… Berkat yang menggemaskan ini datang ke dalam hidup kami.

Selamat datang di Dunia, Calvin!

Selamat datang di Dunia, Calvin! Sekitar pertengahan tahun, kami memutuskan bahwa Nicole akan tinggal di rumah bersama kedua anak kami dan menghentikan kariernya. Meskipun kehidupan sebagai ibu rumah tangga bisa jadi sulit, dia sangat gembira dengan perubahan ini dan kemampuan untuk menjalin ikatan yang erat dengan anak-anak kami.

Seperti yang dapat Anda lihat pada grafik di atas, hilangnya pendapatan ini menurunkan pembayaran pokok tambahan kami secara drastis. Tidak masalah. Dia sangat berharga. Kami menjaganya.

Dua Gaji Tambahan

Alih-alih dibayar 24 kali per tahun (dua kali per bulan) di pekerjaan saya, saya dibayar setiap dua minggu. Ini berarti saya mendapat 26 gaji, bukan 24.

Pada tahun 2014 (dan seterusnya), saya hanya berpura-pura hanya mendapat 24 gaji. Dengan begitu, saya juga bisa membuang 2 gaji lainnya ke hipotek.

Kami terus melakukan ritual ini bahkan setelah Nicole mulai tinggal di rumah bersama anak-anak.

Pada akhir Tahun 1, saldo pokok kami adalah $114.220.

Tahun 2:2015

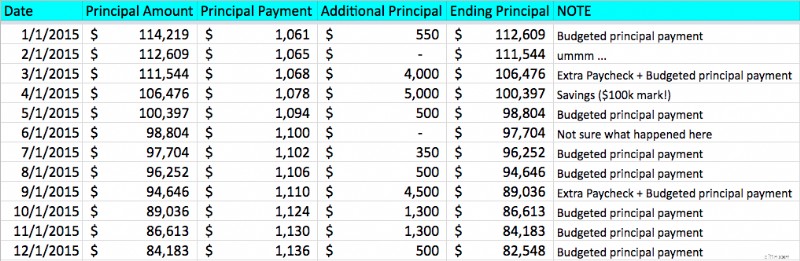

Rincian Pembayaran Hipotek 2015

Rincian Pembayaran Hipotek 2015 Hipotek 15 Tahun ($114.220 – $13.172 =$101.048)

Pada titik ini, pembayaran pokok reguler lebih dari $1.000 per bulan membuat proses pembayaran menjadi lebih mudah.

Dengan jadwal hipotek yang agresif dari hipotek 15 tahun kami dari LendingTree, saldo kami turun menjadi $101.048.

Orang Penghancur Utang yang Tidak Sabar ($101.048 – $5.000 =$96.048)

Saya tidak tahu mengapa saya mulai tidak sabar saat ini. Mungkin karena pendapatan kami yang menurun. Saya memutuskan untuk mengambil $5.000 dari rekening tabungan kami dan membayar hipotek kami sehingga kami dapat menembus angka $100.000 dalam saldo hipotek kami.

Hal ini menyebabkan simpanan Dana Darurat kami berkurang dari 6 bulan menjadi 5 bulan. Saya tidak akan merekomendasikan langkah ini terutama jika Anda adalah satu-satunya pencari nafkah yang memiliki bayi di rumah. Tidak pintar, Andy!

Pembayaran Pokok Tambahan ($96.048 – $13.500 =$82.548)

Dibandingkan tahun 2014, kami secara drastis mengurangi pembayaran pokok tambahan karena beralih ke pendapatan tunggal. Meski begitu, Nicole dan saya bekerja sama untuk terus membayar pokok pinjaman semampu kami.

Facebook, Craigslist, dan eBay – Astaga!

Nicole tidak pernah menikmati kekacauan. Dia mendesain rumah kami dengan sentuhan minimalis. Untuk menghormati selera desainnya dan terus memanfaatkan hipotek ini, kami mulai memeriksa rumah kami dan menjual apa pun yang tidak membuat kami senang.

Saya bersumpah kami dapat menghasilkan setidaknya $1.000 selama beberapa bulan hanya dengan menjual barang-barang yang tidak kami perlukan lagi. Dompet, sepeda, elektronik… sebut saja, kami menjualnya.

Saya bahkan menjual sepeda motor saya yang berharga.

Keluar dari Matrex (Moped)

Keluar dari Matrex (Moped) Saya sering mengendarainya ke pekerjaan saya sebelumnya, tetapi saya belum pernah menggunakannya sekali pun sejak kami pindah ke rumah baru. Sepeda ajaib merah itu hanya mencapai kecepatan maksimal 35 mph dan lingkungan baru saya memiliki jalan 45 mph di sekitar kita. Saya lebih suka hidup daripada berkendara.

Dua Gaji Tambahan (lagi)

Kami mengikuti tradisi menggunakan 2 gaji tahunan ekstra saya dan membuangnya ke hipotek.

Dua cek ekstra itu adalah jab dan hook kanan yang membantu menurunkan hipotek kami menjadi $82.548 pada akhir tahun 2015.

Tahun 3:2016

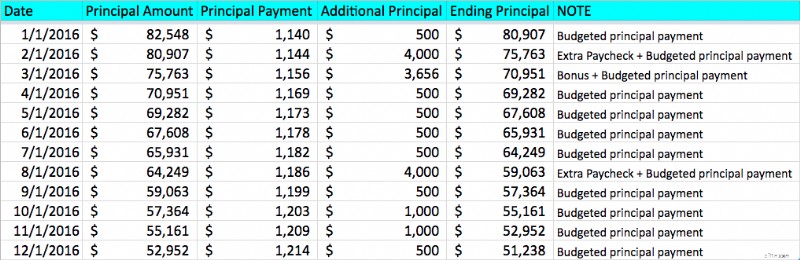

Rincian Pembayaran Hipotek 2016

Rincian Pembayaran Hipotek 2016 Hipotek 15 Tahun ($82.548 – $14.154 =$68.394)

Bahkan tanpa pembayaran tambahan, hipotek 15 tahun itu menghabiskan pokok pinjaman kami dengan sendirinya. Pembayaran secara konsisten melebihi $1.100 setiap bulan dan berjumlah $14.154 untuk tahun tersebut.

Pembayaran Pokok Tambahan ($68.394 – $17.156 =$51.238)

Pada tahun 2016, kami cukup konsisten dengan pembayaran pokok tambahan tahun sebelumnya. Satu-satunya perbedaan adalah saya bisa menerima bonus di tempat kerja karena berhasil mencapai target penjualan saya!

Kenaikan gaji dari pekerjaan menjadi bahan bakar kebakaran hipotek!

Pada akhir tahun 2016, saldo kami mencapai $51.238.

Tahun 4:2017

Di penghujung tahun 2016, saya menyatakan di otak dan blog saya bahwa kami akan melunasi hipotek pada Natal 2017. Saya benar-benar tidak tahu bagaimana hal itu akan terjadi mengingat kami tidak punya cukup uang untuk melakukan itu. Saya pikir saya akan tetap mengungkapkannya dan mencari cara.

Ayo kita bayar bayi ini!

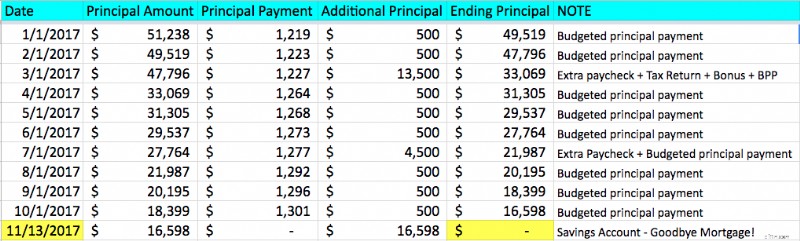

Rincian Pembayaran Hipotek 2017

Rincian Pembayaran Hipotek 2017 Hipotek 15 Tahun ($51.238 – $12.639 =$38.599)

Pembayaran pokok hipotek 15 tahun mengalami peningkatan pada tahun terakhir. $12.639 telah dihilangkan pada saat kami menanyakan penawaran pembayaran kami kepada perusahaan hipotek.

Pembayaran Pokok Tambahan ($38.599 – $22.000 =$16.599)

Pembayaran pokok bulanan reguler kami terus berlanjut, namun tahun ini kami dianugerahi pengembalian pajak yang bagus (kesalahan bagus).

Kegembiraan saya dalam melunasi hipotek lebih awal meningkatkan kinerja saya dalam pekerjaan saya. Sedemikian rupa sehingga saya menerima bonus lagi! Seperti saya mencoba mengajari putri saya saat dia mengerjakan tugasnya, kerja keras pasti memberikan imbalan yang sama.

Pengembalian Orang Penghancur Utang yang Tidak Sabar ($16.599 – $16.599 =$0!)

Jadi ingatlah ketika saya mengatakan bahwa saya seharusnya tidak mengeluarkan Dana Darurat untuk membayar hipotek. Ups. Saya melakukannya lagi.

Namun kenyataannya, Dana Darurat kita tidak perlu lagi berjumlah besar. Tanpa hipotek, pengeluaran kami jauh lebih rendah. Jadi Dana Darurat 5 bulan yang kita punya sebelumnya secara ajaib berubah menjadi Dana Darurat 6 bulan. Puf!

Apakah saya menggunakan keajaiban matematika untuk membenarkan tindakan saya? Benar-benar luar biasa…

Tapi…

Kami BEBAS KPR!

Bergantung pada bagaimana anggaran kami tahun depan, kami akan memiliki tambahan $35.000 untuk dimainkan! Saya merinci bagaimana kami mengalokasikan dana tambahan tahun depan, namun berikut adalah kategori tingkat tinggi:

- Tabungan Real Estat Beli dan Tahan

- Liburan Keluarga

- Memaksimalkan Opsi Penghematan yang Menguntungkan Pajak seperti HSA

- Tingkatkan 529 Akun Anak kita

- Berkontribusi pada Akun Pialang Kena Pajak

- Berikan Lebih Banyak kepada Badan Amal yang Kita Cintai

- Berinvestasi Lebih Banyak di Podcast saya

Oh, dan tentu saja, alokasikan sejumlah uang untuk istri saya untuk akhirnya mendekorasi rumah “barunya”. (Terima kasih atas kesabaranmu sayangku!)

Nicole dan saya sangat gembira dengan masa depan yang kami ciptakan untuk keluarga kami. Kami sepenuhnya bebas utang dan mencintai kehidupan.

Kami merayakannya dengan perjalanan keluarga lengkap ke Cabo San Lucas!

Bagaimana Anda menggunakan tambahan $35.000?

Beri tahu saya di komentar di bawah!

-

Berhenti Menggunakan Daftar Yang Harus Dilakukan

Daftar tugas adalah salah satu taktik produktivitas yang paling banyak digunakan. Selama bertahun-tahun, Saya juga memiliki daftar lusinan item. Ketika saya mulai meneliti produktivitas, Saya pikir da

-

15 Tips Akuntansi Bisnis Kecil dan Startup Terbaik

Manajemen yang tepat dari keuangan bisnis, dan memiliki seseorang yang didedikasikan untuk proses itu, adalah komponen penting dari kesuksesan bagi usaha kecil dan pemula. Menurut Biro Statistik Ten

Keuangan

- Berapa pengembalian pajak penghasilan federal rata-rata?

- Banyak orang Amerika mengadopsi perbankan digital pascapandemi,

- Apa itu Pengeluaran Diskresi?

- Biaya penjualan di Amazon

- Apa itu Pasar Modal Ekuitas?

- Kutipan Anggaran yang Menginspirasi untuk Kebebasan Finansial di tahun 2024

- Apa itu Dana yang Disesuaikan Dari Operasi (AFFO)?

- 15 Busana Abadi Yang Harus Ada Di Lemari Anda

-

Harga Mata Uang Digital Hari Ini Flat karena Korea Selatan Berencana untuk Melarang ICO

Harga Mata Uang Digital Hari Ini Flat karena Korea Selatan Berencana untuk Melarang ICO Harga mata uang digital hari ini datar karena investor crypto masih menimbang laporan 28 September dari Reuters yang mengatakan Korea Selatan berencana untuk melarang semua penawaran koin awal (I...

-

Apa itu Anuitas,

Apa itu Anuitas, dan Apakah Saya Membutuhkannya? Anuitas adalah jenis produk asuransi yang memberikan perlindungan finansial setelah Anda pensiun sehingga Anda tidak hidup lebih lama dari tabungan pensiun Anda. Ket...