Rekening Pensiun:Perbandingan Komprehensif dari 14 Opsi

Ketika saya berbicara di konferensi, saya sering menggunakan slide berjudul “Koper dan Pakaian Renang” untuk menunjukkan perbedaan antara investasi (pakaian) dan rekening yang dapat dimasukkan ke dalamnya (koper). Anda bisa memasukkan jenis pakaian apa pun ke dalam tas jenis apa pun. Hal ini membantu orang memahami perbedaan antara berbagai jenis akun pensiun/investasi seperti Roth IRA, 401(k)s, dan program manfaat pasti serta investasi seperti saham, obligasi, dan reksa dana.

Satu perbedaan yang saya temukan di antara investor dokter dibandingkan dengan mereka yang berpenghasilan rendah adalah kesulitan besar yang mereka alami dalam memahami semua jenis rekening pensiun dan menggunakannya secara efektif. Untuk Joe WhiteCollar dengan penghasilan $50K-$100K, hampir seluruh tabungan pensiunnya digunakan untuk 401(k) di tempat kerja dan mungkin Roth IRA sebagai tambahannya. Dia mungkin bahkan tidak memaksimalkan akun tersebut dan tentunya tidak perlu kreatif dalam mencari akun pensiun lainnya.

Namun, seorang dokter yang mencoba menyisihkan $50.000, $100.000 atau bahkan lebih untuk dana pensiun setiap tahunnya, adalah cerita yang berbeda. Dalam postingan kali ini, saya akan membandingkan berbagai jenis rekening pensiun dengan:

- Kualitas Investasi yang Tersedia

- Fitur Perlindungan Pajak

- Biaya

- Fitur Perlindungan Aset

- Fitur Perencanaan Properti

- Fitur Bonus

Bagaimana Penilaian Setiap Jenis Akun Pensiun

Dalam bobot keseluruhan, saya menggandakan nilai investasi, perlindungan pajak, dan biaya karena ini adalah aspek terpenting dari rekening pensiun. Bintang lima adalah peringkat tertinggi sedangkan bintang tunggal adalah peringkat terendah.

Saya berharap dengan mengumpulkan informasi ini di satu tempat akan membantu orang-orang memahami berbagai jenis rekening pensiun ini, dan mana yang ingin mereka gunakan untuk situasi masing-masing. Ini adalah postingan yang sangat panjang sehingga Anda dapat mengklik salah satu hyperlink di bawah ini untuk langsung menuju ke salah satu dari 14 jenis rekening pensiun yang berbeda. Jika Anda hanya ingin mengetahui ringkasannya saja, langsung saja ke bagan ringkasan praktis di bagian paling bawah postingan.

- Perorangan (Solo) 401(k)

- 401(k) atau 403(b) yang Ditawarkan Perusahaan

- Rencana Pembagian Keuntungan

- SEP-IRA

- IRA SEDERHANA

- IRA Tradisional

- Roth IRA

- Akun 457

- Rencana Manfaat Pasti

- Rekening Tabungan Kesehatan

- Rekening Investasi Kena Pajak

- Anuitas Variabel

- Asuransi Jiwa Seumur Hidup

- Asuransi Jiwa Variabel

#1 Individu (atau Solo) 401(k)

Investasi ★★★★

Anda dapat dengan mudah membeli semua saham, obligasi, reksa dana, ETF, atau aset serupa termasuk dana indeks Vanguard berbiaya rendah. Tergantung di mana Anda membuka Individual 401(k), ada beberapa batasan kecil yang mungkin tidak menjadi masalah bagi Anda. Investasi real estat langsung sulit dilakukan di IRA, tetapi hampir tidak mungkin dilakukan di Individual 401(k), itulah alasannya hanya mendapat 4 bintang.

Tempat Perlindungan Pajak ★★★★★

Jika ada perlindungan pajak yang lebih baik di luar sana, saya tidak tahu apa itu. Seluruh kontribusi Anda (hingga $56.000 per tahun [2019 — kunjungi halaman angka tahunan kami untuk mendapatkan angka terkini] ) dipotong dari pajak tahun ini, yang pada dasarnya membagi rekening pensiun menjadi bagian milik Anda dan bagian milik pemerintah. Porsi Anda kemudian bertambah bebas pajak hingga saat penarikan, mungkin 20-80 tahun lagi, lebih lama jika IRA digunakan.

Sebagai bonus tambahan, Anda dapat memperoleh kembali sebagian besar porsi rekening pemerintah jika tarif pajak penarikan efektif Anda di masa pensiun lebih rendah dibandingkan tarif pajak marjinal atas kontribusi selama tahun-tahun puncak penghasilan Anda, dan hal ini sangat mungkin terjadi, meskipun tarifnya naik.

Seolah itu belum cukup, Anda juga bisa mendapatkan opsi Individual Roth 401(k). Sulit untuk mengalahkan Individu 401(k) sebagai perlindungan pajak.

Biaya ★★★★★

Salah satu manfaat utama 401(k) Perorangan dibandingkan dengan 401(k) yang ditawarkan oleh pemberi kerja adalah biayanya bisa jauh lebih murah. Kemampuan untuk meminimalkan biaya dengan memilih penyedia 401(k) dan investasi individu Anda secara bijak mungkin bernilai ratusan ribu dolar seiring berjalannya waktu bagi dokter pada umumnya.

Perlindungan Aset ★★★★★

Meskipun undang-undang perlindungan aset bersifat khusus di setiap negara bagian, aset 401(k) umumnya dilindungi sepenuhnya dari kreditor, dan sering kali menerima perlindungan yang sedikit lebih baik daripada IRA yang setara.

Perencanaan Perumahan ★★★★★

Kemampuan untuk menunjuk penerima manfaat (sehingga menghindari surat pengesahan hakim) dan memperpanjang 401(k) (melalui konversi ke IRA) menjadikan rekening pensiun ini mudah dari sudut pandang perencanaan warisan.

Fleksibilitas ★★

Salah satu kelemahan rekening pensiun tradisional adalah sulitnya mendapatkan uang sebelum pensiun tanpa membayar denda. Namun, karena yang sedang kita bicarakan adalah uang PENSIUN, saya tidak melihatnya sebagai masalah besar. Ditambah lagi, ada begitu banyak cara untuk menariknya tanpa penalti, sehingga menurut saya ini hampir tidak menjadi masalah. Namun, setelah Anda berusia di atas 70 tahun, Anda akan diminta untuk menarik Distribusi Minimum yang Diperlukan. Pembatasan ini mengurangi fleksibilitas Anda, jadi hanya 2 bintang untuk kategori ini.

Bonusnya ★★

Tidak banyak fitur bonus di sini, tetapi beberapa 401(k) Perorangan mengizinkan Anda meminjam uang.

Biaya Keseluruhan ★★★★¼

Tidak ada rekening pensiun yang sempurna, tetapi 401(k) Perorangan sudah hampir tiba.

Informasi selengkapnya di sini:

Tempat Membuka Solo 401(k)

Rekening Pensiun Terbaik untuk Kontraktor Independen

SEP IRA vs Individu 401(k)

#2 401(k) atau 403(b) yang Ditawarkan Perusahaan

Investasi ★★★

Pada kenyataannya, investasi yang tersedia dalam 401(k)/403(b) perusahaan Anda mungkin bintang 1 atau bintang 5. Ada banyak variabilitas. Dan lupakan jenis investasi alternatif yang bisa Anda dapatkan di IRA mandiri seperti real estat, atau usaha kecil. Jadi rata-rata 3 bintang untuk jenis akun pensiun ini.

Tempat Perlindungan Pajak ★★★★

Masih merupakan perlindungan pajak yang baik, namun faktanya karyawan biasanya dibatasi hanya untuk memotong $19.000 ($25.000 jika berusia 50 tahun ke atas) [2019] adalah perbedaan besar dengan menggunakan rencana Individual 401(k), SEP-IRA, atau Bagi Hasil. Anda masih mendapatkan keringanan pajak di muka, pertumbuhan bebas pajak, dan arbitrase tarif pajak, tentu saja, hanya saja tidak sebanyak uang yang bisa Anda peroleh jika Anda menjalankan bisnis sendiri. Opsi Roth 401(k)/403(b) mungkin tersedia.

Biaya ★★★

Sekali lagi, ada banyak variasi dalam biaya dan pengeluaran 401(k). Saya memiliki 401(k) yang cukup bagus (tidak semurah 401(k) Perorangan saya), tetapi banyak di antaranya yang benar-benar buruk karena hanya tersedia dana mahal dan banyak biaya tambahan. Rata-rata 3 bintang.

Perlindungan Aset ★★★★★

Meskipun undang-undang perlindungan aset bersifat khusus di setiap negara bagian, aset 401(k) umumnya dilindungi sepenuhnya dari kreditor, dan sering kali menerima perlindungan yang sedikit lebih baik daripada IRA yang setara.

Perencanaan Perumahan ★★★★★

Kemampuan untuk menunjuk penerima manfaat (sehingga menghindari surat pengesahan hakim) dan memperluas 401(k) (melalui konversi ke IRA) menjadikan rekening pensiun ini mudah dari sudut pandang perencanaan warisan.

Fleksibilitas ★½

Mirip dengan di atas, hanya saja Anda biasanya tidak dapat melakukan rollover ke paket yang lebih baik sampai Anda berpisah.

Bonusnya ★★★

Sama seperti dengan individu 401(k), Anda biasanya dapat mengambil pinjaman sebesar 50% dari saldo hingga $50.000. Anda juga mungkin memenuhi syarat untuk mendapatkan kecocokan dari perusahaan Anda. Tidak mendapatkannya seperti meninggalkan sebagian gaji Anda di atas meja.

Secara keseluruhan ★★★½

Secara keseluruhan, jenis rekening pensiun yang bagus yang mungkin harus Anda maksimalkan.

Informasi selengkapnya di sini:

Dalam Pertahanan 401(k)

Apa yang Harus Dilakukan Jika Yang Anda Miliki Hanya 401(k)

Haruskah Anda Memberikan Kontribusi Roth atau Tradisional 401(k)?

3 Cara 401(k) Anda Menurunkan Tagihan Pajak Anda

Beberapa Aturan 401(k)

Apa yang Harus Dilakukan dengan 401(k) yang Buruk

Rencana Pembagian Keuntungan#3

Investasi ★★★★

Mirip dengan di atas

Tempat Perlindungan Pajak ★★★★★

Banyak dokter memiliki Rencana Bagi Hasil yang digabungkan dengan 401(k), dengan manfaat utama adalah pada tahun 2019 mereka dapat menghemat $56K per tahun, bukan hanya $19K. Karena dokter-dokter ini sering kali merupakan mitra juga, mereka biasanya bisa mendapatkan investasi yang lebih baik dan biaya yang lebih rendah daripada yang ditawarkan 401(k) oleh perusahaan pada umumnya, jadi satu bintang lagi di ketiga kategori tersebut.

Biaya ★★★★

Mirip dengan di atas

Perlindungan Aset ★★★★★

Mirip dengan di atas

Perencanaan Perumahan ★★★★★

Mirip dengan di atas

Fleksibilitas ★★

Mirip dengan di atas.

Bonusnya ★★

Pinjaman biasanya tersedia, namun seperti halnya 401(k), sering kali terbatas pada kurang dari 50% saldo atau $50.000.

Secara keseluruhan ★★★★

Rekening pensiun yang lebih baik daripada 401(k) karena batas kontribusi yang lebih tinggi.

#4 SEP-IRA

Investasi ★★★★½

Pada dasarnya aset kertas apa pun dapat dimasukkan ke dalam SEP-IRA, dan dengan menggunakan IRA mandiri, Anda sering kali bisa mendapatkan aset keras seperti logam mulia atau real estat di sana. Opsi yang ada tidak sebanyak akun kena pajak, tapi hampir sama.

Tempat Perlindungan Pajak ★★★★

Meskipun Anda masih bisa mendapatkan $56.000 [2019] , seperti Perorangan 401(k), Anda harus memiliki pendapatan yang lebih tinggi untuk melakukannya saat menggunakan SEP-IRA. Selain itu, Anda tidak dapat melakukan Backdoor Roth IRA, yang biasanya membuat SEP-IRA lebih rendah daripada Individual 401(k) untuk wiraswasta. Juga tidak ada yang namanya Roth SEP-IRA.

Biaya ★★★★★

Kemampuan untuk meminimalkan biaya dengan memilih penyedia SEP-IRA dan investasi individu Anda dengan bijak mungkin bernilai ratusan ribu dolar seiring berjalannya waktu bagi dokter pada umumnya.

Perlindungan Aset ★★★★

Meskipun undang-undang perlindungan aset bersifat khusus di setiap negara bagian, aset IRA umumnya dilindungi sepenuhnya dari kreditor, meskipun perlindungannya mungkin sedikit lebih rendah jika dibandingkan dengan 401(k).

Perencanaan Perumahan ★★★★★

Kemampuan untuk menunjuk penerima manfaat (sehingga menghindari surat pengesahan hakim) dan memperluas IRA menjadikan rekening pensiun ini mudah dari sudut pandang perencanaan warisan.

Fleksibilitas ★★★

Meskipun Anda masih memiliki persyaratan usia 59 1/2 tahun untuk bepergian dan masalah RMD, Anda dapat memasukkan SEP-IRA ke IRA tradisional kapan saja, sehingga semakin meningkatkan opsi investasi Anda.

Bonusnya ★

Tidak dapat meminjam dari IRA.

Secara keseluruhan ★★★★

SEP-IRA adalah pilihan yang bagus, tapi saya tidak melihat alasan untuk menggunakan SEP-IRA dibandingkan Individual 401(k).

#5 IRA SEDERHANA

Investasi ★★★

Pada dasarnya aset kertas apa pun dapat dimasukkan ke dalam IRA SEDERHANA. Anda biasanya terbatas pada reksa dana yang tersedia di penyedia SIMPLE-IRA. Tergantung pada penyedianya, hasilnya mungkin cukup bagus atau sangat buruk.

Tempat Perlindungan Pajak ★★★

Salah satu kelemahan terbesar SIMPLE dibandingkan 401(k) individu atau SEP-IRA adalah batas kontribusi yang rendah, hanya $13.000 per tahun ($16.000 jika berusia di atas 50 tahun) [2019] . Itu sedikit lebih rendah daripada 401(k) yang disediakan perusahaan. Ini juga mengacaukan perhitungan pro-rata Backdoor Roth IRA Anda dan tidak ada opsi Roth.

Biaya ★★★

Jika di penyedia yang bagus, bisa jadi cukup rendah. Jika tidak, mungkin relatif tinggi.

Perlindungan Aset ★★★★

Mirip dengan di atas

Perencanaan Perumahan ★★★★★

Mirip dengan di atas

Fleksibilitas ★★½

Persyaratan usia 59 1/2 dan masalah RMD membatasi Anda hanya pada 3 bintang. Anda dapat melakukan rollover ke IRA tradisional tanpa memisahkannya, namun harus menunggu minimal 2 tahun untuk melakukannya.

Bonusnya ★

Tidak dapat meminjam dari IRA.

Secara keseluruhan ★★★

Satu-satunya alasan dokter menggunakan IRA SEDERHANA adalah jika mereka memiliki banyak karyawan dan berusaha menghindari biaya dan kerumitan terkait 401(k). Mungkin bukan langkah yang bijaksana. Saya hanya memasukkan yang ini ke dalam daftar rekening pensiun demi kelengkapan.

#6 IRA Tradisional

Investasi ★★★★½

Opsinya tidak sebanyak rekening kena pajak, namun cukup mendekati.

Tempat Perlindungan Pajak ★★★

Jika Anda tidak memiliki rekening pensiun di tempat kerja, potongan ini dapat dikurangkan dari Anda. Namun sebaliknya, sebagian besar dokter mengeluarkan terlalu banyak uang untuk mengurangi kontribusi pribadi atau pasangan terhadap IRA tradisional. Anda juga harus berurusan dengan persyaratan usia 59 1/2 dan masalah RMD. Satu-satunya alasan sebagian besar dokter di tahun akumulasi mereka harus memiliki IRA tradisional adalah untuk melakukan kontribusi Backdoor Roth IRA.

Biaya ★★★★★

Karena Anda memegang kendali, Anda dapat menghubungi penyedia berbiaya rendah.

Perlindungan Aset ★★★★

Mirip dengan di atas

Perencanaan Perumahan ★★★★★

Mirip dengan di atas

Fleksibilitas ★★★

Persyaratan usia 59 1/2 tahun dan masalah RMD ada, tetapi setidaknya Anda dapat dengan mudah mengalihkannya ke penyedia lain kapan saja.

Bonusnya ★★

Tidak bisa meminjam dari IRA. Anda dapat melakukan kontribusi pasangan tanpa penghasilan pasangan apa pun.

Secara keseluruhan ★★★★

Tidak terlalu berguna bagi mereka yang berpenghasilan tinggi selama tahun-tahun puncak pendapatan terutama karena batasan pendapatan.

#7 Roth IRA

Investasi ★★★★½

Opsinya tidak sebanyak rekening kena pajak, namun cukup mendekati.

Tempat Perlindungan Pajak ★★★★

Meskipun tidak ada keringanan pajak di muka (dan karenanya tidak ada arbitrase), kontribusi Roth IRA tidak pernah dikenakan pajak lagi, dan ini sangat berharga. Karena Anda menyumbangkan uang setelah pajak tetapi batas kontribusinya sama, Anda juga dapat menyumbangkan lebih banyak uang setelah pajak dibandingkan akun non-Roth yang sebanding. Ada sedikit kerumitan bagi mereka yang berpenghasilan tinggi, namun berkat solusi backdoor Roth IRA, hal ini biasanya dapat diselesaikan.

Biaya ★★★★★

Karena Anda memegang kendali, Anda dapat menghubungi penyedia berbiaya rendah.

Perlindungan Aset ★★★★

Mirip dengan di atas

Perencanaan Perumahan ★★★★★

Mirip dengan di atas, hanya saja Roth IRA lebih baik dalam melakukan peregangan dibandingkan IRA Tradisional, dan juga bebas dari batasan RMD.

Fleksibilitas ★★★★

Persyaratan usia 59 1/2 tahun masih berlaku, tetapi iuran dapat diberikan kapan saja, menjadikannya salah satu rekening pensiun yang paling fleksibel. Anda juga dapat menarik penghasilan karena beberapa alasan lain tanpa penalti atau pajak apa pun.

Bonusnya ★★★

Tidak dapat meminjam dari IRA, tetapi karena Anda dapat menarik uang untuk penggunaan wajar apa pun tanpa penalti atau pajak, itu masih cukup bagus. Anda juga dapat melakukan kontribusi pasangan tanpa penghasilan pasangan apa pun.

Secara keseluruhan ★★★★¼

Rekening pensiun dengan skor tertinggi ini harus digunakan oleh dokter mana pun (dan/atau pasangan) yang mampu melakukan Backdoor Roth IRA.

Informasi selengkapnya di sini:

Mengapa Saya Menyukai Roth IRA:Kembali ke Dasar

Panduan dan Tutorial Utama Roth IRA Pintu Belakang

17 Cara Mengacaukan Roth IRA Pintu Belakang

Pintu Belakang Mega Roth IRA

#8 457 Akun

Investasi ★★★

Sepenuhnya bergantung pada majikan. Bisa saja bintang 4, namun seringkali hanya tersedia reksa dana berbiaya tinggi.

Tempat Perlindungan Pajak ★★★★

Sama seperti 401(k) atau 403(b), kontribusi ini ditangguhkan pajak, sehingga Anda mendapatkan pertumbuhan bebas pajak dan mungkin arbitrase tarif pajak pada kontribusi dan penarikan.

Biaya ★★★

Sepenuhnya bergantung pada pemberi kerja.

Perlindungan Aset ★★★

Aset ini sepenuhnya dilindungi dari kreditor Anda, namun dapat diakses oleh kreditur majikan Anda. Meskipun menurut saya sebagian besar dokter tetap harus menggunakan rencana ini karena manfaat pajaknya, beberapa dokter memilih untuk tidak melakukannya karena mereka khawatir majikan mereka akan gulung tikar!

Perencanaan Perumahan ★★★★★

Mirip dengan jenis rekening pensiun lainnya, penerima manfaat dapat diberi nama untuk menghindari surat pengesahan hakim. Banyak 457 juga dapat digulung menjadi IRA dan diregangkan.

Fleksibilitas ★★★

Tidak seperti kebanyakan rekening pensiun, tidak ada persyaratan Usia 59 1/2, tetapi ada RMD. Anda dapat mulai menarik uang segera setelah Anda berpisah dari perusahaan Anda.

Bonusnya ★

Pinjaman umumnya tidak tersedia.

Secara keseluruhan ★★★¼

Bukan program pensiun terbaik di dunia, namun sebagian besar orang yang memiliki akses terhadap program tersebut mungkin harus menggunakannya karena pilihan mereka terbatas.

#9 Rencana Manfaat Pasti

Investasi ★★

Meskipun investasi dalam rencana ini sering kali baik-baik saja, Anda memiliki kendali yang sangat terbatas terhadapnya.

Tempat Perlindungan Pajak ★★★★★

Sama seperti 401(k), kontribusi ini ditangguhkan pajak, sehingga Anda mendapatkan pertumbuhan bebas pajak dan mungkin arbitrase tarif pajak pada kontribusi dan penarikan. Meskipun bergantung pada banyak faktor, Anda mungkin juga dapat melindungi sejumlah besar uang dari pajak dengan menggunakan DBP, hingga $100.000-$200.000, sehingga akun ini mendapat bintang lima karena dapat menjadi akun pensiun tangguhan pajak terbesar.

Biaya ★★

Meskipun biaya ini masuk akal, biayanya hampir selalu lebih besar daripada biaya 401(k) pada umumnya karena dibutuhkan lebih banyak dokumen (dan masukan aktuaria) untuk menjalankan rencana ini.

Perlindungan Aset ★★★★★

Seperti kebanyakan jenis program pensiun, dilindungi dari kreditor di sebagian besar negara bagian.

Perencanaan Perumahan ★★★

Karena sebagian besar dari mereka berhenti membayar ketika Anda meninggal, mereka hanya mempunyai sedikit manfaat untuk perencanaan warisan. Namun, jika Anda memasukkan aset ke dalam IRA, aset tersebut dapat memiliki penerima manfaat dan perluasan.

Fleksibilitas ★

Kontribusi dan penarikan cenderung sangat tidak fleksibel dibandingkan dengan sebagian besar program iuran pasti.

Bonusnya ★★

Tidak ada pinjaman, namun mungkin ada beberapa opsi penarikan berguna yang tersedia, termasuk peralihan ke IRA setelah pemisahan.

Secara keseluruhan ★★★

Seperti 457, mungkin bukan pilihan pertama Anda. Namun bagi seseorang yang mencari penangguhan pajak tambahan, DBP mungkin sepadan dengan kerugiannya.

#10 Rekening Tabungan Kesehatan (Stealth IRA)

Investasi ★★★★

Sebagian besar barang yang dapat Anda beli di IRA dapat dibeli di HSA.

Tempat Perlindungan Pajak ★★★★★

Satu-satunya akun bebas pajak tiga kali lipat. Kontribusi sudah termasuk sebelum pajak, akun akan bertumbuh dengan cara yang dilindungi pajak, dan jika dibelanjakan untuk layanan kesehatan (baik pada tahun Anda melakukan penarikan atau tahun-tahun sebelumnya), dana tersebut akan ditarik bebas pajak.

Biaya ★★★★★

Opsi berbiaya rendah mudah ditemukan.

Perlindungan Aset ★★

Undang-undang perlindungan aset masih belum sepenuhnya jelas di sebagian besar negara bagian, namun mungkin tidak dilindungi kecuali di Florida, Mississippi, Oregon, Tennessee, Texas, dan Virginia.

Perencanaan Perumahan ★★

Penerima manfaat dapat disebutkan namanya, membantu Anda menghindari surat pengesahan hakim. Dan jika Anda menyerahkan HSA kepada pasangan Anda, itu tetap menjadi HSA. Namun, bagi penerima manfaat lainnya, penghasilan tersebut sepenuhnya dikenakan pajak pada tahun kematian Anda.

Fleksibilitas ★★★

Karena Anda dapat membelanjakan uang ini untuk perawatan kesehatan kapan saja tanpa pajak atau penalti, dan untuk apa pun yang Anda inginkan tanpa penalti setelah usia 65 tahun, akun ini cukup fleksibel. Tentu saja, Anda harus memiliki rencana kesehatan yang dapat dikurangkan untuk dapat memberikan kontribusi.

Bonusnya ★★

Tidak ada pinjaman atau perpanjangan ke akun lain, tetapi Anda dapat berpindah dari satu penyedia HSA ke penyedia HSA lainnya.

Secara keseluruhan ★★★¾

Program pensiun tambahan hebat lainnya yang harus digunakan oleh banyak dokter.

#11 Rekening Investasi Kena Pajak

Investasi ★★★★★

Yang paling fleksibel dari semua akun investasi. Real estat, saham, obligasi, reksa dana, logam mulia, beanie baby. . . sebut saja, Anda bisa membelinya.

Tempat Perlindungan Pajak ★★½

Meskipun jelas-jelas tidak terlindung dari pajak, ada banyak pengecualian terhadap aturan bahwa akun ini masih mendapat 2 1/2 bintang. Real estat memiliki banyak keuntungan pajak. Investasi hemat pajak seperti I-Bonds, obligasi daerah, dan dana indeks saham meminimalkan pajak yang harus dibayar, seperti halnya filosofi beli dan tahan. Pemanenan rugi pajak dan menyumbangkan saham yang dihargai untuk amal dapat semakin mengurangi tagihan pajak. Peningkatan basis pada saat kematian juga dapat menghilangkan banyak pajak keuntungan modal jangka panjang.

Biaya ★★★★★

Opsi berbiaya rendah mudah ditemukan.

Perlindungan Aset ★

Meskipun ada beberapa opsi seperti UGMA, kemitraan terbatas keluarga, LLC, dan jenis perwalian tertentu, pada dasarnya tidak ada perlindungan aset untuk aset kena pajak. Beli asuransi.

Perencanaan Perumahan ★★

Peningkatan dasar pada saat kematian memang luar biasa, tetapi Anda sebaiknya menempatkan aset-aset ini ke dalam perwalian yang dapat dibatalkan jika Anda tidak ingin aset tersebut melalui surat pengesahan hakim.

Fleksibilitas ★★★★★

Sangat fleksibel, meskipun jika Anda memiliki basis yang rendah (dan karenanya menghadapi pajak keuntungan modal yang tinggi), Anda mungkin perlu berpikir dua kali sebelum menjual sesuatu, terutama jika meneruskannya kepada ahli waris melalui peningkatan basis adalah sebuah pilihan.

Bonusnya ★★

Anda dapat meminjam dengan menggunakan aset sebagai jaminan alih-alih melikuidasinya.

Secara keseluruhan ★★★½

Anda akan melihat akun ini berperingkat lebih tinggi daripada banyak jenis akun pensiun lainnya. Banyak dokter menggunakan rekening kena pajak sebagai bagian dari strategi tabungan pensiun mereka.

#12 Anuitas Variabel

Investasi ★★★

Ada banyak variabilitas dalam investasi yang tersedia di Variable Annuities (VA). Vanguard VA menawarkan investasi serupa dengan reksa dana indeks terbaiknya.

Tempat Perlindungan Pajak ★★

Saya sebenarnya menganggap VA LEBIH BURUK daripada rekening kena pajak pada umumnya sebagai tempat perlindungan pajak. Tidak ada pemanenan kerugian pajak, tidak ada peningkatan, dan tidak ada sumbangan saham yang dihargai untuk amal. Saat Anda menarik uang dari VA, uang tersebut dikenakan pajak dengan tarif marjinal reguler, bukan tingkat dividen yang memenuhi syarat/perolehan modal jangka panjang yang lebih rendah. Lebih buruk lagi, ketika Anda menarik uang dari VA, pendapatannya keluar terlebih dahulu dan pokoknya terakhir. Satu-satunya manfaat pajak dari VA adalah menghilangkan hambatan terkait pajak terhadap pertumbuhan investasi. Nilainya kurang dari 0,5% untuk investasi paling hemat pajak, yang biasanya merupakan angka yang jauh lebih rendah dibandingkan biaya yang terkait dengan VA.

Biaya ★★

Meskipun ada beberapa opsi berbiaya rendah seperti Vanguard dan Jefferson National, biaya investasi seperti Total Stock Market Index Fund di Vanguard VA masih hampir 10 kali lipat biayanya di rekening kena pajak. Sebagian besar VA memiliki pengeluaran yang membuat reksa dana yang buruk terlihat bagus.

Perlindungan Aset ★★

Beberapa negara bagian memang memberikan perlindungan aset yang signifikan untuk VA, namun secara umum perlindungan tersebut jauh lebih rendah dibandingkan rekening pensiun dan asuransi jiwa nilai tunai.

Perencanaan Perumahan ★★

Anda dapat menyebutkan penerima manfaat (sehingga menghindari surat pengesahan hakim) tetapi jika penerima manfaat bukan pasangan Anda, mereka akan dibatasi untuk mengambil sekaligus, menerima pembayaran selama 5 tahun, atau segera membatalkan kontrak, tidak ada satupun yang menarik dibandingkan dengan meregangkan IRA. Penghasilan VA dikenakan pajak penghasilan dan properti tanpa dasar peningkatan.

Fleksibilitas ★★

VA tunduk pada aturan Usia 59 1/2 dan Anda mungkin perlu melakukan pertukaran 1035 jika ingin mengubah penyedia atau investasi VA.

Bonusnya ★

Tidak ada pinjaman dari VA.

Secara keseluruhan ★★

Salah satu jenis rekening pensiun terburuk di luar sana. Kebanyakan dokter tidak terlalu memerlukan hal ini, meskipun mereka menggunakan VA berbiaya rendah yang memiliki aset yang sangat tidak efisien pajak seperti REITs atau TIPS.

#13 Asuransi Jiwa Seumur Hidup

Investasi ★

Seumur hidup adalah investasi yang sangat buruk sehingga mereka yang menjualnya bahkan tidak suka menyebutnya sebagai investasi. Harapkan hasil negatif untuk dekade pertama. Jika Anda menyimpannya seumur hidup, harapkan jaminan pengembalian sekitar 2% dan proyeksi pengembalian 4%-5%. Tidak mengatasi inflasi meskipun telah memegang investasi selama 4-5 dekade adalah sebuah kemungkinan yang nyata.

Tempat Perlindungan Pajak ★★★

Uang setelah pajak digunakan untuk membayar premi seumur hidup. Uang tumbuh dengan cara penangguhan pajak. Jika Anda menyerahkan kebijakan tersebut, semua penghasilan akan dikenakan pajak sepenuhnya sesuai tarif marjinal Anda. Anda dapat meminjam dari polis dengan cara bebas pajak, tetapi tidak bebas bunga. Meskipun sering dijual sebagai tempat perlindungan pajak, rekening ini jauh lebih rendah daripada rekening pensiun tradisional seperti 401(k)s dan Roth IRA dalam aspek ini. Setelah kematian, tunjangan kematian adalah pendapatan, tetapi bukan harta warisan, bebas pajak.

Biaya ★

Mungkin aspek terburuk dari asuransi jiwa seumur hidup adalah tingginya biaya. Komisinya sekitar 50%-110% dari premi tahun pertama. Terdapat biaya administrasi dan terkait asuransi yang menyebabkan investasi membutuhkan waktu bertahun-tahun hanya untuk mencapai titik impas.

Perlindungan Aset ★★★

Sebagian besar negara bagian memberikan setidaknya beberapa perlindungan dari kreditor Anda untuk asuransi jiwa nilai tunai. Namun, perusahaan penjaminan negara biasanya hanya melindungi sekitar $250.000 dari kegagalan perusahaan asuransi. Meskipun ada pernyataan yang bertentangan, banyak perusahaan asuransi jiwa gagal pada masa Depresi Besar dan terdapat “liburan asuransi” selama 6 bulan di mana investor tidak dapat memperoleh nilai tunai mereka. Secara keseluruhan, 3 bintang.

Perencanaan Perumahan ★★★★★

Asuransi jiwa seumur hidup bisa sangat berguna untuk perencanaan harta benda. Ahli waris mendapatkan tunjangan kematian, bebas pajak, dan kebijakan tersebut dapat menyediakan likuiditas yang mungkin diperlukan untuk membayar pajak tanah atau membagi tanah yang tidak likuid. Membeli polis dalam perwalian yang tidak dapat dibatalkan juga dapat membantu menghindari pajak properti.

Fleksibilitas ★★

Pendukung asuransi seumur hidup senang menunjukkan semua hal yang dapat Anda gunakan untuk polis seumur hidup. Anda dapat membelanjakan dividen, menggunakannya untuk mengurangi premi yang diperlukan, atau menggunakannya untuk membeli lebih banyak asuransi. Anda dapat meminjam dari polis sebelum atau setelah usia 59 1/2 untuk menyediakan pengeluaran di masa pensiun dini. Anda juga dapat menukarkan nilai tunai tersebut dengan polis asuransi jiwa lain, VA, atau bahkan asuransi perawatan jangka panjang. Namun, opsi ini hanya berguna SETELAH Anda melakukan pembayaran selama beberapa dekade, yang harus dilakukan atau polisnya tidak berlaku. Biaya penyerahan diri sangat besar, dan jika Anda berubah pikiran tentang kebijakan tersebut pada dekade pertama, Anda hampir pasti akan mengalami kerugian. 80%+ dari mereka yang membeli polis-polis ini menyerahkannya sebelum kematian, hampir menjamin hasil investasi yang buruk. Ibarat sebuah pernikahan, hendaknya Anda menjalani polis seumur hidup dengan mata terbuka lebar, karena jika Anda ingin keluar sebelum meninggal, biayanya akan sangat mahal.

Bonusnya ★★★★

Anda dapat meminjam sebagian dari nilai tunai Anda dari polis Anda kapan saja. Meskipun produk-produk ini memiliki biaya yang sangat tinggi, biaya-biaya tersebut memberi Anda sesuatu- tunjangan kematian jika Anda meninggal lebih awal.

Secara keseluruhan ★★½

WL adalah rekening pensiun yang relatif lebih rendah, bahkan jika dibandingkan dengan rekening yang sepenuhnya kena pajak, terutama karena tingkat pengembalian yang rendah, biaya yang tinggi, dan kurangnya fleksibilitas pada tahun-tahun awal kebijakan. Jarang sekali dokter yang menjunjung tinggi tunjangan kematian atau tunjangan perencanaan harta benda mungkin akan merasakan manfaatnya.

Informasi selengkapnya di sini:

Membongkar Mitos Asuransi Jiwa Seumur Hidup Pt 1-7

Asuransi Jiwa Seumur Hidup:Yang Perlu Anda Ketahui

Kelemahan Asuransi Jiwa Seumur Hidup

10 Alasan Orang Menyesal Membeli Asuransi Jiwa Seumur Hidup

Cara Membuang Polis Seumur Hidup Anda

#14 Asuransi Jiwa Variabel

Investasi ★★★

Sebagian besar polis asuransi jiwa universal variabel (VUL) mengandung investasi yang buruk dan mahal. Namun ada beberapa di antaranya yang menggunakan investasi berbasis Vanguard, DFA, dan TIAA-CREF. Karena investasinya berkisar dari bintang satu hingga bintang 5, saya akan memberikan 3 untuk kategori ini. Inilah keunggulan utama VUL dibandingkan WL.

Tempat Perlindungan Pajak ★★★

Mirip dengan di atas.

Biaya ★

Mirip dengan di atas. Kebijakan terbaik meminimalkan biaya, namun dibandingkan dengan rekening kena pajak atau rekening pensiun berbiaya rendah, VUL mana pun memiliki biaya yang sangat tinggi.

Perlindungan Aset ★★★

Mirip dengan di atas

Perencanaan Perumahan ★★★★

Asuransi jiwa permanen bisa sangat berguna untuk perencanaan harta benda. VUL kurang berguna dibandingkan seumur hidup karena pengembaliannya kurang dapat diprediksi

Fleksibilitas ★★★

Manfaat lain dari asuransi jiwa universal dan variabel seumur hidup adalah fleksibilitas dalam mengubah manfaat kematian dan premi yang jatuh tempo. Namun, dengan adanya fleksibilitas tersebut, terdapat kemungkinan terjadinya kegagalan suatu kebijakan (dan menyebabkan penghasilan menjadi kena pajak) jika penghasilan buruk atau terlalu banyak yang dipinjam dari kebijakan tersebut.

Bonusnya ★★★★

Mirip dengan di atas

Secara keseluruhan ★★¾

Meskipun VUL bisa jauh lebih baik daripada polis WL, sangat penting bagi Anda untuk membeli “polis yang baik” dengan biaya rendah dan investasi yang baik. VUL yang buruk (sebagian besar) adalah rekening pensiun yang sangat buruk.

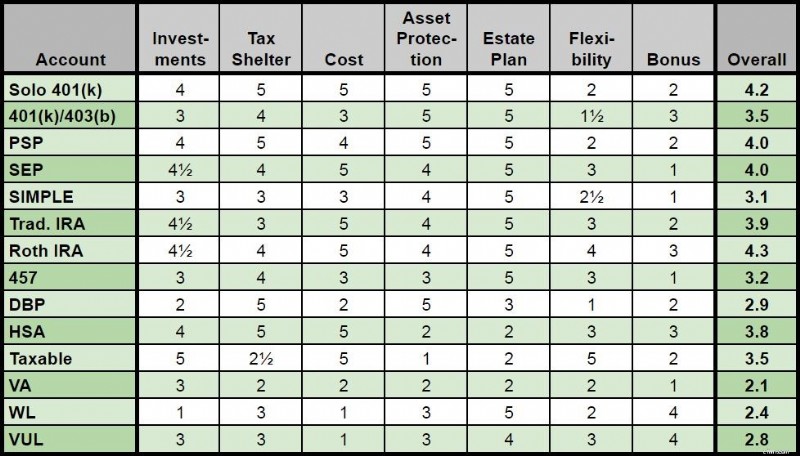

14 Jenis Peringkat Keseluruhan Akun Pensiun

Mencari beberapa jawaban yang dipersonalisasi untuk melacak masa pensiun Anda? Kunjungi Boldin, mitra WCI yang membantu Anda menyusun rencana pensiun dan menjaga Anda tetap pada jalur menuju masa depan yang layak Anda dapatkan. Ini lebih dari sekedar kalkulator pensiun; ini akan membantu Anda mencapai masa pensiun impian Anda.

Setuju dengan peringkat akun pensiun saya? Tidak setuju? Jenis rekening pensiun apa yang Anda gunakan dan mengapa?

[Postingan terbaru ini awalnya diterbitkan pada tahun 2019.]

-

Cara Menutup Akun Saya di Scottrade

Jika Anda awalnya memiliki akun di Scottrade®, pada tahun 2017 Anda menjadi pelanggan TD Ameritrade. Seperti halnya transisi apa pun, ini berarti membiasakan diri dengan kebijakan dan prosedur baru. D

-

5 Cara Wanita Mengatasi Kesenjangan Gaji

Kesenjangan upah gender memang nyata, tetapi Anda tidak perlu menjadi korbannya. Kesenjangan upah gender itu nyata, tapi kamu tidak perlu menjadi korbannya. Kesenjangan upah gender sangat hidup da

Keuangan

- Berapa banyak yang harus anak Anda dapatkan untuk uang saku?

- Tambahan Penghasilan Terjamin Dijelaskan

- 70 Hobi Indoor Terbaik Untuk Dicoba

- CARES Bantuan undang-undang:Apa yang perlu Anda ketahui

- Keberlanjutan Dijelaskan

- Apa itu Direktur Non-Eksekutif?

- Mengapa Tas Investasi Bukan Investasi Finansial yang Hebat

- Cara Menggunakan Akun 529 untuk Menabung untuk Perguruan Tinggi Anak Anda

-

Cara Menghitung Umur Rata-Rata Tertimbang untuk Obligasi

Cara Menghitung Umur Rata-Rata Tertimbang untuk Obligasi Umur rata-rata tertimbang untuk obligasi atau investasi berbunga lainnya mengacu pada jumlah waktu rata-rata untuk satu dolar pokok yang harus dilunasi. Obligasi dengan nilai hidup rata-rata tertimban...

-

Semua Yang Harus Anda Ketahui Tentang Pinjaman di AS

Semua Yang Harus Anda Ketahui Tentang Pinjaman di AS Sebagian besar dari kita memanfaatkan pasar pinjaman di beberapa titik dalam hidup kita. Ada banyak jenis pinjaman, dari pinjaman mahasiswa untuk hipotek. Dalam panduan ini, kami sedang mendiskusikan ...