Memahami One Big Beautiful Bill Act:Implikasinya bagi Dokter

Presiden Donald Trump menandatangani One Big Beautiful Bill Act (OBBBA) yang sangat ditunggu-tunggu dan didiskusikan menjadi undang-undang pada tanggal 4 Juli 2025. Seperti yang pernah dikatakan oleh Presiden Barack Obama, “Pemilu mempunyai konsekuensi,” dan ketika para pemilih di Amerika berhasil menguasai satu partai di DPR, Senat, dan Gedung Putih, biasanya akan terjadi undang-undang yang mengubah masyarakat. Contohnya termasuk Undang-Undang Perlindungan Pasien dan Perawatan Terjangkau (PPACA) pada tahun 2009 dan Undang-undang Pemotongan Pajak dan Pekerjaan (TCJA) pada tahun 2017.

Perasaan Anda terhadap undang-undang tersebut kemungkinan besar dipengaruhi oleh pandangan politik Anda, namun kenyataannya sebagian besar orang terkena dampak positif dan negatif dari perubahan undang-undang yang begitu luas. Dalam posting ini, kami akan menguraikan bagaimana investor jas putih pada umumnya akan terpengaruh. Jim menulis sebagian besar postingan tersebut, namun Andrew Paulson, dari StudentLoanAdvice.com yang terkenal dan mengetahui lebih banyak tentang mengelola pinjaman mahasiswa dokter dibandingkan siapa pun di negara ini, menulis bagian pinjaman mahasiswa.

Peringatan

Saat kami menulis posting ini, undang-undang ini baru saja disahkan. Tidak semua detail mengenai cara penerapannya diketahui, dan undang-undang ini merupakan bagian yang sangat besar sehingga mungkin ada kesalahan dalam postingan ini. Jika Anda melihatnya, sebutkan di komentar, dan kami akan memperbaikinya secepatnya. Jika ada hal penting yang kami hilangkan yang akan berdampak pada keluarga WCI, sebutkan juga, dan kami akan menambahkannya.

Terlalu Panjang, Tidak Membaca Versi (TL, DR)

Pemotongan pajak, baik yang baru maupun yang diperpanjang, secara umum akan berdampak baik bagi keuangan investor jas putih. Karena sebagian besar pajak dibayarkan oleh mereka yang berpenghasilan tinggi, setiap pemotongan pajak umumnya paling menguntungkan bagi mereka yang berpenghasilan tinggi. Perubahan pada layanan kesehatan sebagian besar akan berdampak buruk, karena akan menurunkan pendapatan para dokter, terutama mereka yang memiliki praktik sendiri dengan campuran pembayar Medicaid yang besar dan terutama dokter darurat, dokter kandungan, dan pihak lain yang sering bekerja sama dengan EMTALA. Sama seperti PPACA yang merupakan kabar baik bagi dokumen-dokumen ini, undang-undang ini juga merupakan kabar buruk.

Perubahan pinjaman mahasiswa ini hampir membawa bencana bagi para investor jas putih yang berhutang, dengan program IDR yang lebih kecil dan lebih sedikit hutang yang memenuhi syarat untuk PSLF. Ada sedikit kabar baik yang berharga bagi para WCIers. Meskipun banyak peminjam saat ini tidak akan ikut serta dalam perubahan ini, pembiayaan kembali pinjaman mahasiswa akan memiliki peran yang jauh lebih besar dalam pengelolaan pinjaman mahasiswa di masa depan dibandingkan empat tahun terakhir.

OBBBA, bersama dengan perubahan kebijakan eksekutif, sangat buruk bagi banyak imigran, termasuk banyak pelajar, penduduk, dan dokter. Undang-undang baru ini meningkatkan pengeluaran militer, namun hal ini tidak akan banyak berdampak pada sebagian besar WCI. Tunjangan Pokok Perumahan (BAH) akan naik, dan akan ada lebih banyak dana untuk layanan kesehatan militer, jadi mungkin akan ada sedikit kenaikan untuk dokumen militer. Akan ada belanja tambahan yang signifikan di daerah pedesaan, transportasi, dan keamanan perbatasan. Defisit anggaran (dan juga utang federal) akan meningkat secara signifikan, namun pembahasan mengenai masalah tersebut berada di luar cakupan artikel ini (walaupun mungkin akan dibahas di postingan selanjutnya).

Apakah undang-undang tersebut secara keseluruhan baik atau buruk bagi negara adalah masalah pendapat pribadi, dan hal ini akan sangat terkait dengan keyakinan politik Anda. Politik dimulai ketika orang-orang yang berakal sehat dapat berbeda pendapat mengenai suatu subjek. Ingatlah hal itu saat memberi komentar pada postingan ini.

Informasi selengkapnya di sini:

Tetap pada Jalur Meskipun Ada Tarif Trump

Kasus untuk Mengakhiri PSLF — Dan Yang Harus Anda Lakukan

Perubahan Pajak

Mungkin motivasi terbesar dari RUU ini adalah untuk memperpanjang (dan seringkali menjadikannya permanen) pemotongan pajak yang diterapkan di TCJA, yang sebagian besar dijadwalkan akan berakhir pada akhir tahun 2025. Hal ini termasuk:

- Kelompok pajak baru dengan kelompok teratas sebesar 37% kini bersifat permanen (tarif perusahaan sebesar 21% sudah permanen).

- Pasal 199A (Pendapatan Bisnis Berkualitas-QBI) Pengurangan sekarang bersifat permanen (sebesar 20% dari QBI) untuk kepemilikan perseorangan, kemitraan, dan S Corps. Dokter berpenghasilan tinggi dan bisnis jasa tertentu lainnya masih dikecualikan. Terdapat batasan baru mengenai pengaruh potongan yang diperinci terhadap potongan 199A, namun batasan tersebut relatif kecil.

- Batas pembebasan pajak properti yang lebih tinggi diperpanjang dan sebenarnya ditingkatkan menjadi $15 juta per pasangan dan masih diindeks ke inflasi

- Batasan pengurangan SALT diperpanjang , namun batasannya kini tidak terlalu terbatas—setidaknya hingga tahun 2030, ketika biayanya kembali ke $10.000 per tahun untuk semua orang. Kini pengurangan pajak negara bagian dan lokal (sebagian besar pendapatan negara bagian/lokal tetapi juga properti) bisa mencapai $40.000 (dan meningkat sebesar 1% per tahun hingga tahun 2029), namun pengurangan tersebut mulai dihapuskan secara bertahap pada MAGI sebesar $500.000 (tunggal dan MFJ, namun bukan MFS, yang merupakan setengah dari jumlah tersebut) dan sebagian besar turun menjadi $10.000 dengan MAGI sebesar $600.000.

- Penyusutan bonus diperpanjang . Jika Anda menggunakan langganan NetJets (atau pengeluaran bisnis lain yang memenuhi syarat) hanya untuk bisnis hingga akhir tahun Anda membelinya, pada dasarnya Anda dapat mengeluarkan seluruh biaya pada tahun pertama. Ini sekarang bersifat permanen.

- Perubahan pada beberapa pajak pendapatan internasional . Ada banyak hal seperti ini, namun menurut kami hanya sedikit yang akan berdampak pada WCIer mana pun. Namun jika Anda membayar pajak atas pendapatan internasional, ada baiknya Anda melihat hal ini.

- Pembaruan dan peningkatan Zona Peluang. Ingat dana yang digunakan beberapa investor dengan keuntungan modal besar untuk berinvestasi di real estat di daerah yang dianggap tertindas untuk mengurangi pajak? Mereka kembali. Mungkin kali ini ada lebih banyak manfaat bagi pedesaan.

Perubahan ini sebagian besar baik bagi pengguna WCI dibandingkan dengan undang-undang sebelum TCJA, meskipun akan lebih baik jika perasaan diskriminatif dan pembatasan bisnis layanan tertentu dihilangkan.

Ada banyak perubahan pajak baru juga.

- Meningkat ($15.750 dan $31.500 MFJ) potongan standar untuk tahun 2025.

- Potongan bonus untuk lansia . Jumlah ini meningkat dari $1.600 ($2.000 lajang/pasangan yang sudah meninggal) menjadi $7.600 ($8.000 lajang/pasangan yang sudah meninggal) hingga tahun 2028. Hal ini hanya berlaku bagi mereka yang memiliki pendapatan kurang dari $75.000, dan telah disebut sebagai “penghapusan pajak Jaminan Sosial,” meskipun tidak secara langsung melakukan hal tersebut. Ini hanyalah pengurangan berdasarkan usia dan pendapatan.

- Kredit pajak anak meningkat menjadi $2.200 (masih dapat dikembalikan sebesar $1.700). Ini masih mulai dihentikan secara bertahap pada MAGI sebesar $200.000 ($400.000 MFJ).

- Tips bebas pajak dan lembur. Ini bersifat sementara (sampai tahun 2028) dan dihapuskan secara bertahap pada pendapatan yang lebih tinggi (MAGI $150.000/$300.000), tetapi tip hingga $25.000 dan upah lembur $12.500 mendapatkan potongan di atas batas sekarang. Saya tidak yakin sebagian besar tip tunai akan dilaporkan, tapi bukankah keren jika struktur gaji penduduk dapat diubah sehingga setengah dari pendapatan mereka berasal dari kerja lembur?

- Pengurangan bunga pinjaman mobil berarti bunga pinjaman mobil hingga $10.000 untuk mobil yang baru dibeli dapat dipotong hingga tahun 2028. Ini hanya sementara, dan terbatas pada mobil “yang perakitan terakhirnya dilakukan di AS”. Hal ini membuat membeli mobil baru secara kredit menjadi tidak terlalu bodoh.

- Potongan donasi amal untuk non-itemizer adalah $1.000 ($2.000 MFJ) per tahun. Pemotongan populer sebelumnya ini kembali dimulai pada tahun 2026 dan bersifat permanen.

- Nilai minimum 0,5% pada potongan amal yang diperinci , yang berarti 0,5% pertama dari penghasilan kena pajak Anda yang disumbangkan untuk amal tidak lagi dapat dikurangkan. Kombinasi kedua perubahan tersebut berarti bahwa Kongres telah memutuskan untuk memberi insentif pada hadiah kecil dan mendisinsentifkan hadiah besar, namun perubahannya cukup kecil. QCD (cara terbaik untuk memberi setelah usia RMD) tidak terpengaruh.

- Akun Trump Artinya ketika Anda baru mempunyai bayi, Anda mendapat kredit $1.000 ke rekening Trump, dan $5.000 lebih lagi dapat disumbangkan. Tampaknya bisa digunakan untuk sekolah, pengeluaran usaha kecil, atau rumah pertama. Tidak ada pengurangan pajak untuk kontribusi, tetapi perpajakan tampaknya serupa dengan IRA. Detailnya masih agak sulit untuk diselesaikan, akan ada postingan tentang ini segera. Kami tidak yakin kompleksitas ini sepadan, namun “rekening obligasi bayi” telah mendapat dukungan bipartisan selama bertahun-tahun. Jika hal ini membuat lebih banyak orang menabung dan berinvestasi sejak lahir, menurut kami hal ini secara keseluruhan merupakan hal yang baik.

- Pajak dana abadi universitas adalah kenaikan pajak cukai (0%-8% dari nilai) atas dana abadi yang besar (setidaknya terkait dengan jumlah mahasiswa), dan hal ini akan terasa sedikit menyita banyak universitas, profesor mereka (termasuk dokter), dan donor mereka. Seperti pajak cukai sebelumnya yang ditetapkan oleh TCJA, pajak ini berlaku untuk pendapatan investasi bersih, bukan aset. Hal ini membuat kita bertanya-tanya jenis lembaga nirlaba apa yang “tidak disetujui” yang dapat menjadi sasaran selanjutnya. Gereja, mungkin?

- Batasan Pengurangan Terperinci agak mirip dengan batasan “Pease” di masa lalu. Pada dasarnya jika Anda menghasilkan banyak, potongan yang Anda perinci hanya berlaku untuk potongan 35%, bukan potongan 37%.

- Penarikan yang memenuhi syarat K-12 529 meningkat menjadi $20.000 per tahun, naik dari $10.000.

Beberapa di antaranya akan berdampak besar pada beban pajak WCIers, namun Anda mungkin melihat sedikit manfaat atau kerugian tergantung pada situasi Anda.

Perubahan Layanan Kesehatan

Anda mungkin merasa cukup baik setelah membaca bagian pajak di atas. Bagian ini akan lebih menyedihkan.

- Persyaratan Keterlibatan Komunitas Medicaid/CHIP mengatakan bahwa jika Anda berusia 19+ dan tidak mengalami “peristiwa kesulitan”, Anda harus menghabiskan 80+ jam sebulan untuk bekerja, di sekolah, atau melakukan pelayanan masyarakat, atau Anda akan kehilangan Medicaid dan CHIP anak Anda. Orang tua/wali yang tinggal bersama anak-anak yang menjadi tanggungan mereka dapat dikecualikan. . . jika negara bagian mereka setuju untuk melakukannya.

- Warga negara tertentu yang bukan warga negara tidak bisa lagi mendaftar di Medicaid, CHIP, atau Medicare, dan mereka tidak bisa mendapatkan subsidi premium atau paket ACA. Imigran tidak berdokumen tidak pernah memenuhi syarat, namun perubahan ini juga berdampak pada banyak imigran “legal”. Itu mungkin mencakup banyak pasien Anda.

- Penentuan Kelayakan Medicaid/CHIP kini harus dilakukan setiap enam bulan.

- Hilangkan pembayaran Medicaid kepada entitas yang menyediakan layanan keluarga berencana, kesehatan reproduksi, atau aborsi.

- Peningkatan pembagian biaya berarti itu akan menjadi pembayaran bersama sebesar $35 untuk banyak kunjungan non-perawatan dasar atau kesehatan mental. Hal ini dapat mengurangi persentase “empat-fer” di UGD.

- Pembayaran Medicaid kini dibatasi pada batas Medicare . Itu akan menjadi 110% dari batas Medicare untuk negara bagian “ekspansi non-ACA” (banyak negara bagian “merah”). Kami tidak tahu bahwa Medicaid pernah membayar lebih dari Medicare, tetapi tampaknya, hal itu bisa terjadi di beberapa negara bagian. Beberapa “Program Pembayaran Langsung Medicaid” dapat dikecualikan dari tarif yang lebih tinggi, sehingga menunda batasan ini selama tiga tahun lagi.

- Batasan pajak penyedia negara bagian. Rupanya, sekitar 17% pengeluaran Medicaid negara bagian dibayar oleh “pajak penyedia” atas mereka yang memberikan perawatan. Membatasi pajak tersebut tampaknya adil bagi saya. Pajak penyedia sebenarnya hanyalah celah yang digunakan negara untuk mendapatkan lebih banyak uang dari FBI untuk Medicaid. Meminimalkan atau menghilangkannya di semua negara bagian sepertinya merupakan cara yang baik untuk mengurangi penipuan, pemborosan, dan penyalahgunaan bagi saya.

- Perbaikan dokumen sementara dengan kenaikan jadwal biaya Medicare sebesar 2,5% untuk tahun 2026. Biaya tersebut masih belum diindeks ke inflasi; ini hanya “perbaikan” satu kali saja. Sama seperti yang lainnya.

- Pengecualian obat-obatan yatim piatu dari negosiasi Medicare . Obat-obatan yang digunakan untuk mengobati penyakit langka masih bisa sangat mahal sehingga pasien Medicare Anda tidak mampu membelinya.

- Program Transformasi Kesehatan Pedesaan adalah kabar baik pertama bagi layanan kesehatan dengan $50 miliar yang disisihkan untuk membantu rumah sakit dan penyedia layanan di pedesaan.

- Peraturan layanan kesehatan era Biden ditunda hingga tahun 2034. Hal ini mencakup peraturan seperti jumlah staf minimum di fasilitas LTC.

- Pembayaran Perawatan Primer Langsung (DPC) sekarang merupakan pengeluaran HSA yang memenuhi syarat. Sungguh gila bahwa mereka tidak sebelumnya.

- Telekesehatan juga dapat dibayar bahkan sebelum pengurangan HDHP terpenuhi.

Secara keseluruhan, perubahan ini mungkin sedikit membantu beberapa dokumen, namun penurunan kelayakan untuk Medicaid dan CHIP mungkin akan lebih besar daripada semua perubahan tersebut. Diperkirakan 10-17 juta dari 72 juta orang di Medicaid akan kehilangannya. Hal ini akan meningkatkan jumlah pasien yang “membayar sendiri” sekitar 50%

Perubahan Pinjaman Mahasiswa

OBBBA mengubah pembayaran pinjaman mahasiswa untuk semua peminjam, dengan dampak yang lebih signifikan terhadap mahasiswa kedokteran saat ini dan di masa depan.

Batas Pinjaman yang Lebih Rendah untuk Pendidikan Tinggi

Mulai 1 Juli 2026, OBBBA memperkenalkan batas pinjaman federal yang lebih rendah yang akan berdampak signifikan terhadap mahasiswa kedokteran dan profesional. Program pinjaman Graduate Plus yang dibuat pada tahun 2006, juga akan dihentikan.

Batas pinjaman federal yang baru:

- $100,000 untuk sekolah pascasarjana ($20,500 per tahun)

- $200,000 untuk sekolah profesional ($50,000 per tahun)

- $65.000 (per anak) untuk orang tua ditambah pinjaman ($20.000 per tahun)

Harap dicatat:siswa yang masih bersekolah dan meminjam sebelum 1 Juli 2026, akan mendapat tambahan pinjaman selama tiga tahun di bawah standar yang lebih lama, sehingga memungkinkan peminjaman hingga biaya kehadiran.

Batas pinjaman federal yang lebih rendah akan memaksa banyak siswa bergantung pada pinjaman swasta untuk membiayai pendidikan mereka. Pinjaman pelajar swasta memiliki persyaratan yang kurang menguntungkan dan persyaratan penjaminan emisi yang lebih ketat, dan biasanya memerlukan penandatangan bersama untuk menerimanya. Pergeseran ini dapat berdampak besar pada pelajar generasi pertama atau siswa berpenghasilan rendah, sehingga berpotensi membatasi akses terhadap pendidikan kedokteran.

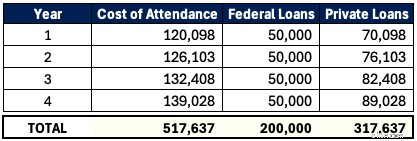

Ada program DO di negara bagian asal kami, Utah, yang disebut Universitas Rocky Vista. Untuk tahun ajaran 2025-2026, biaya kehadiran (COA) adalah $120,098. Seorang mahasiswa kedokteran hanya dapat meminjam hingga $50,000 per tahun secara federal di masa depan. Pinjaman keseluruhan sebesar $200.000 tidak cukup untuk menutupi setengah dari pendidikan siswa ini selama empat tahun. Dengan asumsi COA meningkat 5% per tahun, siswa ini meminjam $517,637 dalam bentuk pinjaman pelajar secara keseluruhan dan $317,637 di antaranya adalah pinjaman swasta

Itu adalah hutang yang sangat besar yang harus didaki, apa pun spesialisasinya. Dan kami bahkan tidak memperhitungkan pertumbuhan minat saat siswa masih bersekolah, yang bisa mencapai hampir $100.000. Ketergantungan pada pinjaman swasta yang tidak memenuhi syarat untuk program federal seperti Pembayaran Berbasis Pendapatan (IDR) atau Pengampunan Pinjaman Pelayanan Publik (PSLF)—dan seringkali dengan suku bunga yang lebih tinggi (seperti 11%)—dapat meningkatkan biaya bagi siswa secara signifikan. Sekolah mungkin menghadapi tekanan untuk membatasi kenaikan biaya sekolah, namun untuk saat ini, siswa harus membuat rencana strategis untuk menghadapi kenyataan baru ini.

PSLF Bisa Menjadi Kurang Umum

Lebih dari 1 juta pegawai negeri telah dicairkan pinjamannya melalui Program Pengampunan Pinjaman Pelayanan Publik (PSLF). PSLF telah menjadi penyelamat bagi para dokter dan pegawai negeri lainnya yang bekerja di organisasi nirlaba atau akademisi. Meskipun rancangan OBBBA sebelumnya mengecualikan residensi medis dari kelayakan PSLF, rancangan undang-undang akhir memulihkan ketentuan penting ini. Namun, dengan diturunkannya batas pinjaman federal untuk sekolah kedokteran dan profesional, PSLF menjadi kurang menarik bagi peminjam di masa depan karena mereka akan memiliki lebih sedikit utang federal yang memenuhi syarat untuk mendapatkan pengampunan.

Berikut contoh dua orang psikiater menekuni PSLF:

Dokumen A =$400.000 dengan tarif 7%

Dokumen B =$200.000 dengan tarif 7% (batas federal baru)

Keduanya memperoleh $65,000 selama empat tahun residensi mereka dan $350,000 sebagai kehadiran. Mereka termasuk dalam Rencana Bantuan Pelunasan yang baru diusulkan (RAP =10% dari pendapatan kotor yang disesuaikan).

Doc A mendapatkan keuntungan yang signifikan dari PSLF asli dengan pengampunan lebih dari $360.000. Dokumen B juga akan mendapatkan keuntungan, namun akan menghasilkan lebih sedikit pengampunan karena mereka memiliki saldo federal yang lebih rendah. Doc B mungkin menganggap pembiayaan kembali swasta yang dikombinasikan dengan pekerjaan praktik swasta dengan bayaran lebih tinggi lebih menarik dibandingkan perusahaan yang memenuhi syarat PSLF. PSLF akan tetap memberikan pelatihan bagi mereka yang memiliki spesialisasi berpenghasilan rendah atau periode pelatihan yang diperpanjang (5+ tahun). Namun hal tersebut tidak akan menjadi faktor penting bagi dokter di masa depan.

Perbaikan Paket Pembayaran

OBBBA menyederhanakan opsi pembayaran pinjaman federal untuk peminjam baru (pinjaman pada atau setelah 1 Juli 2026) menjadi dua paket. Opsi pembayaran yang ada seperti Pembayaran Berbasis Pendapatan (IBR), Bayar Saat Anda Menghasilkan (PAYE), Menabung Pendidikan yang Berharga (SAVE), dan Pembayaran Kontinjensi Pendapatan (ICR) akan dihilangkan untuk peminjam baru. Peminjam yang ada harus beralih ke salah satu dari tiga paket paling lambat tanggal 1 Juli 2028:Pembayaran Standar, Rencana Bantuan Pembayaran (RAP), atau Pembayaran Berbasis Pendapatan (IBR) yang dimodifikasi.

Opsi Pembayaran Peminjam Baru (Pasca 1 Juli 2026)

- Pembayaran Standar atau

- Rencana Bantuan Pembayaran Kembali (RAP)

Jangka waktu dan pembayaran paket pembayaran standar baru didasarkan pada saldo pinjaman Anda.

- Pembayaran 10 tahun untuk saldo $1-$24.999

- Pembayaran 15 tahun untuk saldo $25.000-$49.999

- Pembayaran 20 tahun untuk saldo $50.000-$99.999

- Pembayaran 25 tahun untuk saldo $100.000 atau lebih

Pembayaran standar tidak memenuhi syarat untuk program PSLF.

Rencana Bantuan Pelunasan (RAP) merupakan rencana pelunasan berbasis pendapatan yang serupa dengan program-program sebelumnya. Namun, RAP mendasarkan pembayarannya pada Pendapatan Kotor yang Disesuaikan (AGI) dan bukan pendapatan diskresioner. Pasangan berpenghasilan ganda dapat mengecualikan pendapatan pasangan dengan mengajukan pajak sebagai Pengajuan Menikah Secara Terpisah. Beberapa naskah RUU sebelumnya telah membahas PENYERTAAN penghasilan pasangan tanpa memperhatikan pengajuan pajak (jadi senang melihat ini tidak termasuk dalam RUU akhir). RAP memotong $50 per pembayaran bulanan per anak (dua anak =potongan bulanan $100).

Berikut cara mereka menghitung pembayaran Anda berdasarkan AGI.

Perbedaan penting antara paket RAP dan IDR sebelumnya adalah tebing pembayaran. Berikut ini contohnya.

- AGI:$99.999 * 9% / 12 =$750 pembayaran bulanan

- AGI:$100.000 * 10% / 12 =$833 pembayaran bulanan

Menghasilkan $1 ekstra dalam hal ini akan meningkatkan pembayaran Anda $83 per bulan dan $1.000 untuk tahun ini!

RAP memenuhi syarat untuk PSLF dan memiliki jalur pengampunan IDR selama 30 tahun pembayaran. Pembayarannya 5-10 tahun lebih lama dibandingkan paket IDR lainnya. Pembayaran minimum adalah $10 per bulan, jadi tidak akan ada lagi bulan-bulan pembayaran nol dolar. Mirip dengan Revisi Pay As You Earn (REPAYE) dan Saving on a Valuable Education (SAVE) sebelumnya adalah subsidi bunga dengan RAP. Jika pembayaran bulanan Anda tidak menutupi bunga bulanan yang masih harus dibayar, pemerintah akan menghapuskan 100% bunga yang belum dibayar. Hal ini mencegah pinjaman Anda tumbuh lebih tinggi saat Anda melakukan pembayaran kembali. Selain itu, pemerintah akan memberikan subsidi bulanan hingga $50 untuk memastikan saldo pokok Anda berkurang setidaknya sebesar jumlah tersebut setiap bulannya.

Opsi Pembayaran Peminjam yang Ada (Sebelum 1 Juli 2026)

Peminjam yang ada harus beralih ke salah satu dari tiga rencana pembayaran ini paling lambat tanggal 1 Juli 2028.

- Pembayaran Standar,

- Rencana Bantuan Pembayaran (RAP) atau

- Pembayaran Berbasis Pendapatan yang Dimodifikasi (IBR)

Rencana Pembayaran Berbasis Pendapatan (IBR) yang dimodifikasi sangat mirip dengan IBR sebelumnya. IBR yang dimodifikasi memiliki dua versi.

- Pra-2014:Pinjaman yang berasal sebelum 1 Juli 2014 (15% dari pendapatan bebas), pengampunan IDR 25 tahun

- Pasca-2014:Pinjaman mulai tanggal 1 Juli 2014 hingga 30 Juni 2026 (10% dari pendapatan bebas), pengampunan Rp 20 tahun

Satu-satunya perubahan pada rencana IBR adalah hilangnya sebagian persyaratan kesulitan keuangan untuk mendaftar di dalamnya. Akan lebih mudah untuk beralih ke sekarang.

Memilih rencana pembayaran yang optimal di tengah semua perubahan ini bisa jadi rumit untuk strategi pinjaman pelajar Anda. Catat angkanya atau dapatkan saran profesional sekarang untuk memastikan Anda berada di jalur yang benar.

Pembaruan Pinjaman Mahasiswa yang Lebih Penting

- Aturan penundaan dan kesabaran yang lebih ketat: Kesabaran sekarang dibatasi tidak lebih dari sembilan bulan dalam periode 24 bulan. Hal ini juga menghilangkan kesulitan ekonomi dan penundaan pengangguran.

- Meningkatnya ketergantungan pada pinjaman swasta: Dengan batas pinjaman federal yang lebih rendah, lebih banyak peminjam akan memerlukan pinjaman mahasiswa swasta untuk membiayai pendidikan mereka. Anda harus berkeliling untuk menemukan tarif terbaik.

- Tantangan Pinjaman Parent Plus: Peminjam Parent Plus Loan perlu mengkonsolidasikan pinjaman mereka dan mendaftar ke paket ICR paling lambat tanggal 30 Juni 2026, agar memenuhi syarat untuk paket IDR.

Undang-undang One Big Beautiful Bill mempengaruhi banyak aspek kehidupan kebanyakan orang Amerika. Kami akan terus mengeksplorasi implikasinya terhadap keuangan pribadi dan investasi investor jas putih di postingan mendatang.

Bagaimana menurut Anda? Apa yang kami lewatkan yang penting dalam kehidupan finansial Anda? Cobalah untuk meminimalkan komentar politik Anda di bagian komentar di bawah, atau komentar Anda mungkin diedit atau bahkan dihapus .

-

Cara Melindungi Uang Pensiun dari Volatilitas Pasar

Tahun-tahun emas, tahun-tahun ketika Anda akhirnya bisa mengangkat tumit Anda, menghabiskan waktu kentang sofa yang berkualitas, atau mengejar hobi yang sudah lama ingin Anda mainkan. Kedengarannya ba

-

Dapatkan Uang di Akun Pialang Anda? Inilah Yang Perlu Anda Ketahui Tentang Pajak Anda

Jika Anda mendapatkan keuntungan dari menjual investasi, baca ini dengan seksama. Poin penting Menginvestasikan uang yang tidak Anda perlukan untuk segera digunakan adalah cara yang baik untuk meni

Keuangan

- Apa itu Uang Tunai yang Dibatasi?

- Panduan untuk mengajukan tunjangan pengangguran Ohio

- Bagaimana Cara Menggunakan Pengembalian Pajak Itu untuk Membangun Kredit

- Panduan Utama untuk Skor Kredit di Kanada

- Memahami gelembung keuangan, gelembung aset, gelembung saham, dan dampak inflasi tarikan permintaan

- Apa itu Saham Kelas Ganda?

- Apa itu Kewajiban?

- Apa itu Suku Bunga Negatif?

-

Cara Meneliti Sejarah Properti Secara Gratis

Cara Meneliti Sejarah Properti Secara Gratis Meneliti sejarah properti dapat dilakukan di rumah hanya dengan menggunakan komputer Anda dengan bantuan dari perusahaan real estate judul atau dengan melakukan perjalanan ke gedung pengadilan daerah ...

-

Apa itu Perdagangan Setelah Jam Kerja?

Apa itu Perdagangan Setelah Jam Kerja? Banyak orang bertanggung jawab terhadap rutinitas sehari-hari, umumnya berdasarkan jam kerja reguler. Ketika hari kerja selesai, banyak dari mereka yang mematikan pola pikir bekerjanya hingga hari ker...