Nexus Pajak Penjualan untuk E-niaga:Panduan Kepatuhan tahun 2024

Sebagian besar penjual e-niaga mengetahui hubungan pajak penjualan dengan cara yang salah:surat dari departemen pendapatan negara tentang lokasi inventaris yang mereka tidak tahu, atau kuesioner pra-audit yang meminta mereka memperhitungkan penjualan tidak terdaftar selama tiga tahun. Pada saat itu, pertanyaannya bukan lagi apakah ada uang yang terutang. Ini menjadi berapa banyak yang terutang dan ke berapa negara bagian.

Alasan mengapa hal ini terjadi adalah karena peraturan nexus telah berubah lebih cepat daripada yang dilacak sebagian besar penjual, dan kesenjangan antara mengetahui peraturan dan benar-benar melewati ambang batas adalah tempat di mana pajak kembali menumpuk. Di bawah ini adalah hal-hal yang dianggap sebagai nexus, apa yang memicunya, bagaimana platform pasar dapat menyesuaikan diri, dan apa yang harus dilakukan setelah Anda melewati ambang batas.

TL;DR

- Nexus =pemicu kewajiban pajak: Sebuah bisnis menciptakan hubungan pajak penjualan melalui kehadiran fisik atau aktivitas ekonomi (biasanya penjualan senilai $100K), dan sebagian besar negara bagian kini menerapkannya.

- Peraturan kini beralih ke ambang batas penjualan saja: Aturan 200 transaksi sedang dihapuskan secara bertahap, sehingga pendapatan menjadi pemicu utama di seluruh negara bagian.

- Ini lebih dari sekedar fisik vs ekonomi: Marketplace, click-through, afiliasi, dan nexus tambahan tetap dapat menimbulkan kewajiban meskipun penjual merasa kewajiban tersebut dilindungi.

- Kepatuhan menjadi rumit dengan cepat: Setelah nexus terpicu, penjual harus mendaftar, mengonfigurasi pengumpulan pajak, mengajukan laporan secara rutin, dan melakukan rekonsiliasi antar saluran.

- Mengabaikan nexus itu mahal: Negara secara aktif mengidentifikasi penjual, dan kegagalan pendaftaran dapat menyebabkan pajak, denda, dan bunga tertunggak selama bertahun-tahun, yang sering kali dapat dihindari melalui pengungkapan sukarela.

- Data yang bersih dan otomatisasi penting: Penjual multisaluran tetap mematuhi kebijakan dengan menyimpan data transaksi terstruktur, memantau ambang batas, dan menggunakan alat untuk menangani sinkronisasi, rekonsiliasi, dan pelaporan.

Apa yang dimaksud dengan hubungan pajak penjualan?

Definisi paling bersih berasal dari Sales Tax Institute yang diberikan di LinkedIn, yang telah melacak bagaimana negara bagian mendefinisikan dan menerapkan nexus jauh sebelum Wayfair:

Nexus adalah hubungan antara bisnis dan negara yang menimbulkan kewajiban pajak penjualan. Sebelum tahun 2018, koneksi tersebut hampir selalu bersifat fisik. Sebuah toko. Sebuah gudang. Seorang karyawan. Kemudian Wayfair terjadi. Mahkamah Agung memutuskan bahwa aktivitas ekonomi saja – cukup menjual barang ke suatu negara, bahkan tanpa kehadiran fisik sama sekali – dapat menciptakan hubungan baik. Sebagian besar negara bagian sekarang memiliki ambang batas hubungan ekonomi, biasanya penjualan sebesar $100.000 atau 200 transaksi. Kesalahpahaman terbesar yang kita dengar? ‘Kami tidak memiliki lokasi di sana, jadi kami tidak memiliki perhubungan.’ Hal ini tidak terjadi selama bertahun-tahun. Dan negara-negara bagian mengejar ketinggalan dengan cepat.

Institut Pajak PenjualanFrasa nexus state hanya berarti keadaan di mana Anda membuat koneksi itu. Anda tidak bisa memilih negara bagian mana; fakta tentang bagaimana dan di mana Anda menjual, pilihlah untuk Anda. Dan karena setiap negara bagian yang menerapkan pajak penjualan kini menerapkan suatu bentuk hubungan ekonomi, penjual yang membangun bisnisnya dengan asumsi “Saya hanya terdaftar di negara bagian asal saya” biasanya berada di belakang peraturan yang sebenarnya.

Baca selengkapnya tentang pajak penjualan e-niaga .

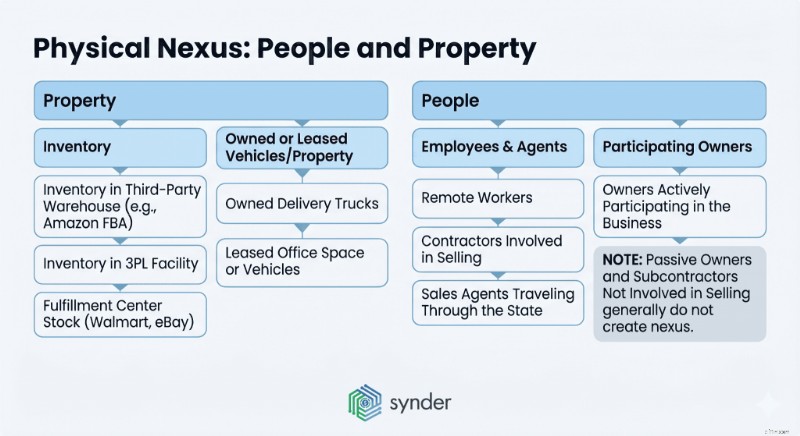

Hubungan fisik:manusia dan properti

Hubungan fisik adalah bentuk yang lebih tua dan sederhana. Jika bisnis Anda memiliki orang atau properti di suatu negara bagian, Anda memiliki hubungan di sana sejak hari pertama – tidak ada ambang batas penjualan yang harus dilewati, tidak ada masa tunggu.

Kedua kategori tersebut mencakup sebagian besar situasi. Properti mencakup inventaris apa pun yang Anda simpan di suatu negara bagian, meskipun Anda bukan pemilik gudang:produk yang disimpan di fasilitas Amazon FBA, barang di penyedia logistik pihak ketiga, atau stok di pusat pemenuhan Walmart, eBay, atau platform lainnya. Kendaraan yang dimiliki atau disewa juga dihitung, begitu pula properti yang disewa. Orang berarti karyawan, kontraktor yang terlibat dalam penjualan, agen penjualan yang bepergian ke seluruh negara bagian, dan pekerja jarak jauh – bahkan jika kantor pusat Anda berada di tempat lain. Pemilik yang berpartisipasi dalam bisnis dihitung; pemilik pasif dan subkontraktor yang tidak terlibat dalam penjualan umumnya tidak terlibat.

Seperti apa gambarannya:sebuah perusahaan persiapan makanan yang berbasis di Brooklyn dengan satu kantor di New York yang mengirimkan ke pelanggan di California memiliki jaringan fisik di New York pada hari pembukaannya. Saat Amazon FBA menyimpan inventarisnya di pusat pemenuhan California, Amazon FBA juga memiliki hubungan fisik di California. Itu sebabnya penjual multisaluran yang menggunakan FBA harus berhati-hati, karena satu transfer inventaris dapat menimbulkan kewajiban pendaftaran di negara bagian di mana Anda belum pernah menjual satu pun pesanan langsung ke konsumen.

Jalan pintas mental yang berguna :perhubungan fisik mengikuti orang dan properti, bukan lokasi pelanggan berada. Jika Anda dan barang-barang Anda tidak ada di negara bagian tersebut, hubungan fisik tidak akan tersedia, tetapi hubungan ekonomi akan dimulai.

Hubungan ekonomi:aturan yang mengubah e-commerce

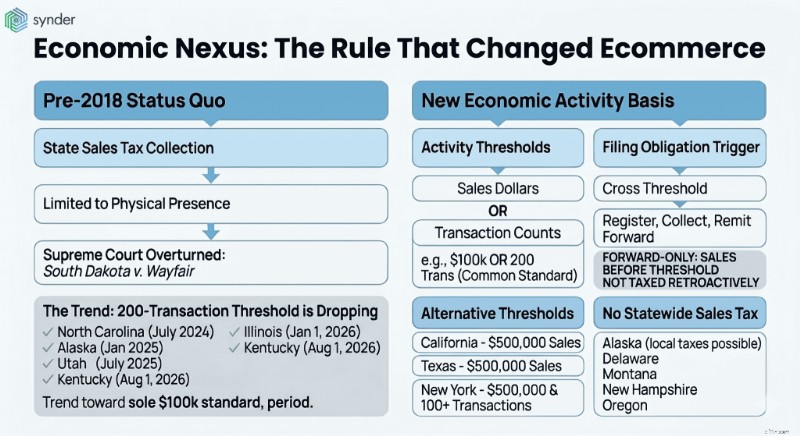

Sebelum Juni 2018, suatu negara bagian hanya dapat mewajibkan Anda memungut pajak penjualan jika Anda hadir secara fisik di sana. South Dakota v. Wayfair Mahkamah Agung keputusan membatalkan itu. Negara bagian kini dapat mengenakan penagihan kepada penjual jarak jauh hanya berdasarkan aktivitas ekonomi di negara bagian tersebut:dolar penjualan, jumlah transaksi, atau keduanya.

Dalam beberapa bulan, setiap negara bagian yang mengenakan pajak penjualan mengadopsi beberapa versi aturan hubungan ekonomi. Standar yang paling umum, berdasarkan hukum South Dakota, adalah $100.000 dalam penjualan kotor ATAU 200 transaksi terpisah pada tahun takwim saat ini atau sebelumnya. Jika Anda melewati salah satu ambang batas tersebut, Anda harus mendaftar, menagih, dan mengirimkannya ke depannya (meskipun Anda tidak berhutang pajak atas penjualan yang membawa Anda ke sana).

Ambang batas 200 transaksi akan segera tercapai

Standar itu berubah dengan cepat. Menurut Bagan Negara Nexus Ekonomi dari Institut Pajak Penjualan, setiap negara bagian yang memiliki pajak penjualan kini memberlakukan hubungan ekonomi, namun pemicu 200 transaksi telah dihapus di seluruh negeri.

North Carolina menghapusnya pada bulan Juli 2024, Alaska menyusul pada bulan Januari 2025, Utah melakukan hal yang sama pada bulan Juli 2025, Illinois menghapus jumlah transaksinya pada tanggal 1 Januari 2026, dan Kentucky dijadwalkan untuk menyusulnya pada tanggal 1 Agustus 2026. Trennya mengarah pada penjualan sebesar $100.000 sebagai standar hubungan ekonomi yang dominan (dan dalam banyak kasus satu-satunya).

Bagi penjual dengan volume tinggi dan harga tiket rendah (misalnya, merek makanan hewan peliharaan yang menjual item senilai $8), hal ini merupakan kabar baik di negara bagian yang telah menurunkan ambang batas transaksi:1.000 penjualan kecil yang berjumlah $40.000 tidak lagi memicu kewajiban pengarsipan. Bagi semua orang, perubahan ini sebagian besar bersifat memperjelas. Batangannya sekarang adalah penjualan dolar, titik.

Negara bagian yang tidak mengikuti aturan $100.000

Beberapa negara bagian berada di luar standar $100.000 kerangka kerja:

- California – Batas penjualan $500.000 (hanya penjualan)

- Texas – Batas penjualan $500.000 (hanya penjualan)

- New York – $500.000 dalam penjualan dan lebih dari 100 transaksi

Negara bagian tanpa pajak penjualan di seluruh negara bagian:

- Alaska – tidak ada pajak di seluruh negara bagian (yurisdiksi lokal dapat mengenakan pajaknya sendiri)

- Delaware

- Montana

- New Hampshire

- Oregon

Ambang batas hubungan ekonomi menurut negara bagian (2026)

Tabel di bawah mencakup seluruh 45 negara bagian yang mengenakan pajak penjualan, ditambah Washington, D.C. Lima negara bagian yang tidak mengenakan pajak penjualan di seluruh negara bagian (Alaska, Delaware, Montana, New Hampshire, dan Oregon) tidak termasuk.

Catatan : Yurisdiksi lokal di Alaska masih dapat mengenakan pajaknya sendiri, jadi penjual dalam jumlah besar yang melakukan pengiriman ke kota-kota di Alaska harus memeriksa peraturan setempat secara terpisah.

Negara Bagian Ambang penjualan Ambang batas transaksi Logika / catatan Alabama$250.000Tidak AdaHanya PenjualanArizona$100.000Tidak AdaHanya Penjualan sejak 2021 (TPT)Arkansas$100.000200ATAU – salah satu pemicu ambang batasCalifornia$500.000Tidak AdaHanya PenjualanColorado$100.000Tidak AdaHanya Penjualan (ambang batas transaksi dihapus 2019)Connecticut$100,000AND 200AND – keduanya harus dipenuhiFlorida$100,000Tidak adaHanya penjualan (hanya tahun kalender sebelumnya)Georgia$100,000200ATAU – salah satu ambang batas yang dipicuHawaii$100,000200ATAU (cukai umum pajak)Idaho$100.000Tidak adaHanya penjualanIllinois$100.000Tidak adaAmbang batas transaksi dihapus 1 Jan 2026Indiana$100.000Tidak adaHanya penjualan (200 transaksi dicabut 2024)Iowa$100,000Tidak AdaHanya PenjualanKansas$100,000Tidak AdaHanya PenjualanKentucky$100,000200 (hingga 1 Agustus 2026)ATAU hingga 1 Agustus 2026, lalu $100K sajaLouisiana$100,000Tidak AdaHanya Penjualan (ambang batas transaksi dihapus 2023)Maine$100,000Tidak AdaHanya PenjualanMaryland$100,000200ATAU – salah satu pemicu ambang batasMassachusetts$100,000Tidak adaHanya PenjualanMichigan$100,000200ATAU – salah satu pemicu ambang batasMinnesota$100,000200ATAU – salah satu ambang batas triggersMississippi$250,000Tidak adaSales-onlyMissouri$100,000Tidak adaSales-onlyNebraska$100,000200ATAU – salah satu ambang batas memicuNevada$100,000200ATAU – salah satu ambang batas memicuNew Jersey$100,000200ATAU – salah satu ambang batas memicuNew Mexico$100,000Tidak adaHanya penjualan (kotor pajak penerimaan)New York$500,000Lebih dari 100AND – keduanya harus dipenuhiNorth Carolina$100,000Tidak adaAmbang batas transaksi dihapus Juli 2024North Dakota$100,000Tidak adaHanya penjualanOhio$100,000200ATAU – salah satu ambang batas triggersOklahoma$100,000NoneSales-onlyPennsylvania$100,000NoneSales-only (bergulir 12 bulan)Rhode Island$100,000200ATAU – salah satu ambang batas memicuSouth Carolina$100,000NoneSales-onlySouth Dakota$100,000NoneSales-only (ambang batas transaksi dihapus 2023)Tennessee$100,000Tidak adaHanya penjualanTexas$500,000Tidak adaHanya penjualanUtah$100,000Tidak adaAmbang batas transaksi dihapus Juli 2025Vermont$100,000200ATAU – salah satu ambang batas memicuVirginia$100,000200ATAU – salah satu ambang batas triggersWashington$100,000NoneSales-onlyWest Virginia$100,000200ATAU – salah satu ambang batas memicuWisconsin$100,000NoneSales-only (ambang batas transaksi dihapus pada tahun 2021)Wyoming$100,000NoneSales-only (ambang batas transaksi dihapus pada tahun 2024)Washington, D.C.$100,000200ATAU – salah satu ambang batas pemicuGunakan ini sebagai referensi, bukan peta jalan pendaftaran. Ambang batas, periode pengukuran, dan apa yang diperhitungkan dalam penjualan kotor (hanya kena pajak? penjualan bebas juga? penjualan pasar? ) bervariasi, dan beberapa negara bagian telah mengubah peraturan dalam 12 bulan terakhir. Selalu konfirmasikan dengan departemen pendapatan negara bagian atau penasihat pajak penjualan berlisensi sebelum membatalkan pendaftaran atau melewatkan pendaftaran.

Cara lain yang dapat membuat nexus membuat Anda lengah

Selain hubungan fisik dan ekonomi, ada juga beberapa jenis hubungan yang jarang dibahas:

- Hubungan pasar: Jika Anda menjual melalui Amazon, Walmart, eBay, Etsy, atau TikTok Shop, platform ini biasanya diklasifikasikan sebagai fasilitator pasar dan diharuskan memungut dan mengirimkan pajak penjualan atas nama Anda. Hal ini tidak selalu berarti Anda sepenuhnya terbebas dari tanggung jawab karena banyak negara bagian masih menghitung penjualan pasar sesuai dengan ambang batas perhubungan ekonomi Anda, yang mungkin mengharuskan Anda mendaftar meskipun pasar memungut pajak sebenarnya.

- Perhubungan klik-tayang: Beberapa negara bagian mengatakan Anda memiliki nexus jika afiliasi di negara bagian tersebut mengirimi Anda pelanggan melalui tautan rujukan. Sekitar 15 negara bagian memiliki undang-undang perhubungan klik-tayang, termasuk New York, California, Pennsylvania, Connecticut, Maine, Rhode Island, Vermont, Louisiana, Arkansas, dan Kansas – dengan ambang batas biasanya ditetapkan sebesar $10.000 dalam penjualan berbasis rujukan selama 12 bulan.

- Hubungan afiliasi: Berbeda dengan klik-tayang, hal ini berlaku ketika entitas terkait (induk, perusahaan sejenis, atau merek afiliasi) beroperasi di negara bagian tersebut dan secara signifikan mendukung penjualan Anda, misalnya, dengan menangani pengembalian atau menyediakan layanan pelanggan.

- Perhubungan berikutnya: Bahkan setelah Anda menghentikan aktivitas yang menciptakan nexus, beberapa negara bagian mengharuskan Anda untuk terus mengumpulkan selama jangka waktu tertentu. California adalah salah satu contohnya:jika Anda melampaui ambang batas $500.000 selama satu tahun kalender, Anda tetap bertanggung jawab untuk sisa tahun tersebut dan tahun berikutnya, meskipun penjualan Anda turun di bawah ambang batas.

Trailing nexus adalah hal yang paling dirindukan penjual ketika mereka mencoba “membatalkan pendaftaran” terlalu dini. Periksa aturan di setiap negara bagian sebelum menghentikan pengumpulan.

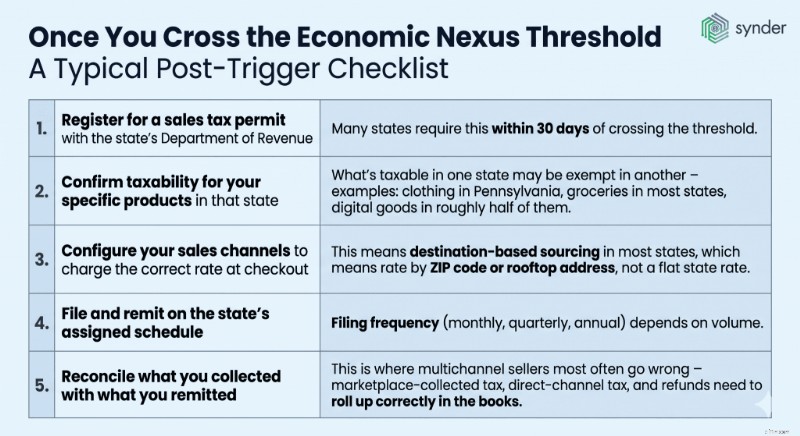

Setelah Anda melewati ambang batas

Memicu nexus hanyalah permulaan, dan selanjutnya adalah letak kompleksitas operasional sebenarnya.

Amerika Serikat bukanlah negara dengan sistem perpajakan tunggal, namun merupakan jaringan yang terdiri dari 12.414 yurisdiksi, dengan 681 perubahan tarif dan 335 otoritas perpajakan baru yang ditambahkan pada tahun 2025 saja, termasuk 108 kota baru dan 219 pajak distrik – tingkat tertinggi sejak tahun 2017, menurut Vertex Inc.

Ini adalah lingkungan tempat penjual masuk setelah nexus dipicu. Daftar periksa pasca-pemicu umumnya terlihat seperti ini:

- Daftar izin pajak penjualan dengan Departemen Pendapatan negara bagian. Banyak negara bagian mewajibkan hal ini dalam waktu 30 hari setelah melewati ambang batas.

- Konfirmasikan kena pajak untuk produk spesifik Anda di negara bagian tersebut. Apa yang dikenakan pajak di satu negara bagian mungkin dikecualikan di negara bagian lain – pakaian di Pennsylvania, bahan makanan di sebagian besar negara bagian, barang digital di sekitar setengah negara bagian tersebut.

- Konfigurasikan saluran penjualan Anda untuk mengenakan tarif yang benar saat checkout. Ini berarti pengadaan berdasarkan tujuan di sebagian besar negara bagian, yang berarti tarif berdasarkan kode pos atau alamat rooftop, bukan tarif tetap di negara bagian.

- Ajukan dan kirim sesuai jadwal yang ditetapkan negara bagian. Frekuensi pengarsipan (bulanan, triwulanan, tahunan) bergantung pada volume.

- Rekonsiliasi apa yang Anda kumpulkan dengan apa yang Anda kirimkan. Di sinilah penjual multisaluran paling sering melakukan kesalahan – pajak yang dipungut pasar, pajak saluran langsung, dan pengembalian dana harus dicatat dengan benar.

Besarnya kerugian yang diakibatkan oleh kesalahan pajak penjualan

Berapa besar kerugian yang harus ditanggung jika melakukan kesalahan tergantung pada negara bagian. Menurut Tarif Pajak Penjualan Negara Bagian dan Lokal dari Tax Foundation, 2026, Louisiana memiliki tarif pajak penjualan gabungan negara bagian dan lokal tertinggi sebesar 10,11%, diikuti oleh Tennessee sebesar 9,61%, Washington sebesar 9,51%, serta Arkansas dan Alabama sebesar 9,46%. Rata-rata nasional tertimbang populasi adalah 7,53%. Jadi, seorang penjual yang meluncurkan nexus di Louisiana tiga tahun lalu dan tidak pernah mendaftar, menghadapi risiko pajak balik sebesar sekitar 10% dari setiap penjualan di Louisiana, ditambah denda dan bunga.

Apa yang terjadi jika Anda mengabaikan nexus

Negara tidak menunggu penjual untuk memikirkan hal ini sendiri. Kuesioner pra-audit, pembagian data pasar, dan pelacakan inventaris dari laporan FBA memberikan gambaran yang lebih jelas kepada departemen pendapatan negara tentang siapa yang harus didaftarkan dibandingkan lima tahun lalu. Negara-negara bagian seperti Illinois dan Missouri secara aktif mengirimkan kuesioner ini sekarang, dan mengabaikan salah satu kuesioner tersebut akan menjadi petunjuk bagi penyelidikan tahap awal terhadap audit penuh yang disertai dengan penalti dan pajak kembali.

Jika suatu negara bagian mengira Anda mungkin memiliki nexus, kontak pertama sering kali berupa kuesioner yang menanyakan tentang lokasi inventaris, volume penjualan, dan platform Anda. Cara Anda merespons menentukan apakah hal tersebut akan meningkat menjadi audit penuh. Penjual yang tidak merespons, atau merespons secara tidak akurat, akan dikenakan pajak kembali selama seluruh periode lihat balik (biasanya tiga hingga empat tahun, terkadang lebih), denda berlapis, dan bunga yang dikenakan setiap hari.

Perhitungan pajak kembali

Seorang penjual yang seharusnya mendaftar di Tennessee tiga tahun lalu, menghasilkan $400,000 setahun di sana, menerima pajak balik sekitar $115,000 dengan tarif gabungan negara bagian sebesar 9,61%, sebelum denda dan bunga bertambah. Perjanjian pengungkapan sukarela (VDA), di mana penjual mendekati negara terlebih dahulu dan menawarkan penyelesaian, biasanya merupakan jalan yang jauh lebih baik daripada menunggu kuesioner. Sebagian besar negara bagian akan membatasi masa peninjauan kembali menjadi tiga atau empat tahun dan sebagai gantinya menghapuskan denda.

Bagaimana penjual multisaluran tetap patuh

Untuk penjual yang pendapatannya kurang dari $1 juta dari penjualan di satu atau dua platform, pelacakan manual dengan peninjauan triwulanan dapat dilakukan:ambil laporan penjualan per negara bagian setiap triwulan, bandingkan dengan ambang batas untuk setiap negara bagian, dan daftarkan di mana Anda telah melewatinya.

Itu rusak dengan cepat setelah penjual berada di tiga platform atau lebih. Penjualan langsung Shopify, Amazon, eBay, Walmart Marketplace, dan TikTok Shop tidak memiliki pandangan terpadu tentang penjualan pelanggan menurut negara bagian. Fasilitator pasar menangani pajak mereka sendiri, namun penjualan ini masih diperhitungkan dalam ambang batas hubungan ekonomi di sebagian besar negara bagian. Dan pajak aktual yang dipungut (baik oleh Anda, oleh pasar, atau keduanya) harus direkonsiliasi dalam sistem akuntansi jika Anda ingin pembukuan bersih di akhir bulan.

Baca artikel kami tentang akuntansi e-niaga multisaluran .

Tumpukan kepatuhan multinegara yang bisa diterapkan biasanya melibatkan tiga lapisan:

- Sumber data :data transaksi yang bersih dan terorganisir dengan baik yang mengalir dari setiap saluran penjualan ke buku besar Anda, dengan pajak penjualan dipisahkan berdasarkan negara bagian dan yurisdiksi. Ini adalah lapisan yang ditangani oleh alat otomatisasi seperti Synder, yang menyinkronkan data e-niaga dan keuangan di 30+ platform ke dalam sistem seperti QuickBooks, Xero, NetSuite, Sage Intacct, dan Intuit Enterprise Suite. Ini menerapkan kode pajak pada waktu sinkronisasi, mengelompokkan berdasarkan negara bagian untuk entri jurnal, dan menangani pajak fasilitator pasar secara terpisah sehingga tidak dihitung ganda terhadap Hutang Pajak Penjualan Anda.

- Pemantauan Nexus: sebuah sistem atau proses yang menandai ketika penjualan menurut negara bagian mendekati ambang batas, sehingga pendaftaran dilakukan sebelum paparan menumpuk. Beberapa penjual melakukan ini dalam spreadsheet; yang lebih besar menggunakan alat pelacakan nexus khusus.

- Pengajuan dan pengiriman uang: baik secara internal, melalui penyedia kepatuhan pajak penjualan (TaxJar, Avalara, Numeral, TaxCloud), atau melalui CPA yang berspesialisasi dalam pajak penjualan multinegara bagian.

Lihat 10 perangkat lunak otomatisasi pajak penjualan teratas .

Bagaimana otomatisasi membantu bisnis nyata menangani pajak penjualan

Sebuah perusahaan coklat bean-to-bar yang berbasis di Montreal yang menjual ke A.S. melalui Stripe terus mengalami masalah pajak karena pajak provinsi di Kanada dan pengecualian pelanggan di A.S. tidak diterapkan secara konsisten. Setelah menyiapkan aturan Synder yang dapat disesuaikan dengan logika pajak bersyarat, mereka kini dapat menerapkan tarif Quebec atau Ontario untuk pembeli Kanada sekaligus secara otomatis mengecualikan transaksi di AS. Pajak yang benar diterapkan pada setiap transaksi saat transaksi masuk, dan empat jenis pajak berbeda ditangani tanpa pekerjaan manual apa pun.

Pelajaran yang lebih luas: menerapkan peraturan pajak pada saat data disinkronkan jauh lebih dapat diandalkan daripada kembali lagi nanti dan mencoba memperbaiki kode pajak di QuickBooks.

Jika Anda ingin melihat bagaimana otomatisasi semacam ini menangani pajak penjualan Anda, pesan demo dengan Synder .

Pemikiran akhir tentang pengelolaan hubungan pajak penjualan

Kebenaran tentang perhubungan pajak penjualan pada tahun 2026 adalah bahwa pertanyaannya bukan lagi apakah penjual e-niaga multisaluran memiliki nexus di beberapa negara bagian, namun berapa banyak , dan yang mana . Wayfair menyelesaikan pertanyaan hukum tersebut hampir delapan tahun lalu. Pertanyaan lanjutan tentang pasar, ambang batas transaksi, barang digital, dan cara negara menerapkan penegakan hukum terhadap penjual tidak terdaftar telah bergerak ke arah yang sama sejak:semakin banyak negara bagian yang terlibat, semakin banyak peraturan, semakin cepat penegakan hukum.

Tim penjual dan keuangan yang menangani hal ini dengan baik memiliki dua kebiasaan. Mereka meninjau penjualan mereka menurut negara bagian setiap triwulan, bukan setiap tahun, sehingga ambang batas tidak luput dari perhatian selama sembilan bulan. Dan mereka berinvestasi pada sumber data yang bersih:transaksi dikategorikan berdasarkan negara bagian, yurisdiksi, dan kode pajak pada titik sinkronisasi, sehingga pendaftaran, pengarsipan, dan rekonsiliasi berjalan dalam jumlah yang sama.

Pertanyaan Umum

Apakah saya harus mendaftar di setiap negara bagian tempat saya memiliki pelanggan?

Tidak. Anda hanya perlu mendaftar di negara bagian di mana Anda memiliki nexus – kehadiran fisik, aktivitas ekonomi di atas ambang batas negara bagian, atau koneksi lain yang memenuhi syarat. Menjual beberapa pesanan ke suatu negara bagian tanpa melewati ambang batas penjualan atau transaksi tidak menimbulkan kewajiban, meskipun beberapa penjual mendaftar secara sukarela di negara bagian yang mereka perkirakan akan berkembang.

Apakah fasilitator pasar memungut pajak penjualan untuk semua penjualan pasar saya?

Di sebagian besar negara bagian, ya. Amazon, Walmart Marketplace, Etsy, eBay, dan platform serupa diharuskan memungut dan mengirimkan pajak penjualan atas transaksi yang mereka fasilitasi. Namun penjual tetap harus mengonfirmasi bahwa platform tersebut terdaftar di negara bagian yang relevan, menghitung penjualan pasar sesuai dengan ambang batas perhubungan ekonomi mereka jika negara bagian tersebut mewajibkannya, dan mencatat pajak yang dipotong pasar dengan benar dalam pembukuan mereka untuk menghindari pelaporan ganda.

Berapa lama saya harus mendaftar setelah saya memicu hubungan ekonomi?

Itu tergantung pada negara bagian. Banyak yang memerlukan pendaftaran dalam waktu 30 hingga 60 hari setelah melewati ambang batas; beberapa memerlukannya paling lambat pada hari pertama bulan kalender berikutnya. Setelah terdaftar, Anda harus mulai memungut pajak pada penjualan berikutnya yang berlaku. Perjanjian pengungkapan sukarela tersedia di sebagian besar negara bagian bagi penjual yang menyadari bahwa mereka telah melewati ambang batas pada periode sebelumnya dan ingin menyelesaikannya sebelum diaudit.

Dapatkah saya membatalkan pendaftaran jika penjualan saya turun di bawah ambang batas suatu negara bagian?

Di beberapa negara bagian, ya, namun aturan perhubungan di negara lain (misalnya, California) mengharuskan pengumpulan lanjutan untuk jangka waktu tertentu setelah aktivitas berhenti. Selalu periksa aturan pembatalan pendaftaran negara bagian tertentu sebelum menghentikan pengumpulan, dan pertimbangkan untuk mendapatkan konfirmasi dari penasihat pajak penjualan berlisensi.

Apakah perhubungan pajak penjualan berlaku untuk SaaS atau produk digital?

Semakin banyak, ya. Sekitar setengah negara bagian AS mengenakan pajak terhadap SaaS dan produk digital secara eksplisit; yang lain menerapkan peraturan pajak penjualan yang ada pada barang digital melalui panduan agensi. Kentucky mulai mengenakan pajak terhadap perangkat lunak berkemampuan AI dan SaaS pada bulan Januari 2026 berdasarkan definisi yang diperluas atas perangkat lunak komputer yang telah ditulis sebelumnya, dan beberapa negara bagian lainnya telah menambahkan atau memperjelas peraturan barang digital dalam 18 bulan terakhir. Penjual SaaS harus memperlakukan nexus dan kena pajak sebagai dua pertanyaan terpisah:nexus memberi tahu Anda apakah Anda termasuk dalam sistem, dan kena pajak memberi tahu Anda apakah produk spesifik Anda dikenakan pajak di negara bagian tersebut.

-

Update Stimulus:5 Hal yang Perlu Diketahui Tentang Pembayaran Pajak Anak Yang Tinggal 2 Minggu Lagi

Siap menguangkan Anak bulanan Pembayaran Kredit Pajak? Inilah yang harus Anda ketahui tentang putaran baru uang stimulus yang akan Anda jalani. IRS mulai mengeluarkan cek stimulus ketiga dan terbaru

-

Manfaat vs Fitur:Cara Menangkap dan Menjaga Perhatian

Katakanlah Anda adalah pengusaha pertama kali yang ingin menjual produk atau layanan digital. Mungkin Anda seorang desainer, insinyur, pembuat kode, atau penulis. Dan Anda meluncurkan kursus online pe

Akuntansi

-

Apa itu Periode Tenang?

Apa itu Periode Tenang? Masa tenang mengacu pada, pada dasarnya, penghentian periode waktu informasi untuk komunikasi dari perusahaan publik, praktik yang diwajibkan oleh Securities and Exchange Commission (SEC)Securities an...

-

Pidato tahta harus merintis jalan baru yang berani — termasuk memberlakukan pajak kekayaan

Pidato tahta harus merintis jalan baru yang berani — termasuk memberlakukan pajak kekayaan Pidato dari takhta hanya beberapa minggu lagi. Saat-saat seperti ini — pandemi, depresi, perang — adalah titik balik sejarah, sering menandai periode waktu ketika perubahan mendasar menuju kesetaraan ...