Perbedaan EBITA &EBITDA &EPS

EBITA dan EBITDA keduanya merupakan aliran pendapatan, sedangkan eps, yang berarti laba per saham, adalah tingkat pendapatan lain yang dinyatakan dalam basis per saham. EBITA adalah akronim untuk pendapatan sebelum bunga, pajak dan amortisasi, dan EBITDA adalah akronim untuk pendapatan sebelum bunga, pajak, penyusutan dan amortisasi. EPS didasarkan pada laba bersih, yang juga dapat disebut sebagai laba setelah pajak. Karena itu, NS utama perbedaan antara tiga aliran pendapatan yang berbeda adalah:

- Laba yang digunakan dalam EPS mencerminkan pengurangan beban bunga, pajak, penyusutan dan amortisasi.

- EBITA sama dengan pendapatan ditambah bunga, pajak dan amortisasi.

- EBITDA sama dengan EBITA ditambah depresiasi.

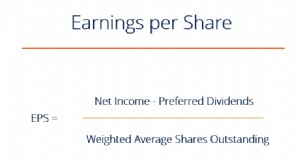

- EPS sama dengan laba bersih dibagi jumlah saham biasa yang diterbitkan dan beredar.

Penggunaan yang berbeda

Investor dan kreditur sering lebih mementingkan hasil EBITA dan EBITDA daripada EPS. Menambahkan kembali penyusutan dan amortisasi, keduanya barang non tunai , menghasilkan ukuran pendapatan yang lebih mirip dengan arus kas kotor daripada laba bersih . Penyusutan dan amortisasi adalah beban untuk tujuan akuntansi, tetapi tidak menghasilkan arus kas keluar langsung.

EBITDA, secara khusus, disukai oleh investor karena mencerminkan hasil terlepas dari struktur modal, diukur dengan biaya bunga, dan alokasi modal tetap, yang diukur dengan depresiasi. Beban amortisasi juga berfungsi untuk mengurangi pendapatan semata-mata atas dasar akuntansi. Berfokus pada EBITDA, khususnya di industri yang mempekerjakan substansial pembiayaan utang dan adalah padat modal , memungkinkan investor untuk membandingkan hasil keuangan independen dari item ini.

Penilaian Perusahaan

EBITDA dan EPS adalah metrik utama yang digunakan dalam menilai perusahaan. Rasio Price to Earnings yang terkenal dihitung dengan membagi harga saham perusahaan dengan EPSnya. Namun, di sebagian besar industri non-keuangan, investor menggunakan kelipatan EBITDA untuk tujuan penilaian. Ini berlaku untuk perusahaan publik dan swasta. Perusahaan swasta dinilai dengan menerapkan kelipatan yang berasal dari perusahaan sejenis yang diperdagangkan secara publik ke metrik perusahaan subjek seperti nilai buku dan EBITDA. Metode penilaian berbasis pasar lainnya memperoleh kelipatan transaksi dari akuisisi kepentingan pengendali baik perusahaan publik maupun swasta, dan menerapkan kelipatan ini dengan cara yang sama.

Menerapkan Price to Earnings ratio, dihitung menggunakan EPS, menghasilkan nilai pasar ekuitas . Menerapkan kelipatan EBITA dan EBITDA menghasilkan nilai perusahaan , dari mana utang berbunga harus dikurangi untuk sampai pada nilai pasar ekuitas. Ini karena EPS mencerminkan aliran pendapatan setelah utang yang hanya tersedia bagi pemegang saham. EBITA dan EBITDA mencerminkan arus kas yang tersedia bagi pemegang saham dan kreditur, karena pengurangan beban bunga tidak diperhitungkan dalam perhitungan.

-

7 Perbedaan Finansial Antara Milenial dan Generasi Berikutnya

Kami mendengar banyak tentang milenium dan uang mereka, tapi bagaimana dengan generasi di belakang mereka? Anggota Generasi Z kini mendekati usia dewasa, dan memiliki ciri khas tersendiri. Mereka mung

-

Kaya VS Kaya:Perbedaan Utama Antara Keduanya

Ketika kita memikirkan seseorang yang kaya vs kaya, kita mungkin berpikir itu hal yang sama tetapi tidak. Untuk beberapa alasan, kata kaya dan kaya sering salah digunakan untuk menggambarkan hal yang

Investasi

- Perbedaan Surat Sanggup &Cek

- Perbedaan Antara Bill of Exchange,

- Perbedaan Antara Pengecekan Pribadi &Bisnis

- Perbedaan antara Penawaran Kompetitif &Penawaran Nonkompetitif dalam Lelang T-Bill

- Perbedaan Imbal Hasil Obligasi Korporasi AAA vs. BAA

- Apa Perbedaan Antara Maksimalisasi Kekayaan Pemegang Saham &Maksimalisasi Laba?

- Perbedaan Asuransi dan Reasuransi

- Perbedaan Antara Coverdell dan 529

-

Apa Rumus Laba per Saham (EPS)?

Apa Rumus Laba per Saham (EPS)? EPS adalah rasio keuanganRasio KeuanganRasio keuangan dibuat dengan menggunakan nilai numerik yang diambil dari laporan keuangan untuk mendapatkan informasi yang berarti tentang perusahaan, yang memba...

-

Apa Perbedaan antara EBIT dan EBITDA?

Apa Perbedaan antara EBIT dan EBITDA? Perbedaan antara EBITEBIT GuideEBIT adalah singkatan dari Earning Before Interest and Taxes dan merupakan salah satu subtotal terakhir dalam laporan laba rugi sebelum laba bersih. EBIT juga kadang-kad...