Jangan Menyerah pada Stok Energi

Pemburu nilai, yang membeli apa yang dijauhi investor lain, menghadapi keputusan yang sulit hari ini. Meskipun sisa pasar telah melonjak, stok energi telah runtuh. Apakah minyak sudah habis? Atau apakah ini kesempatan membeli yang luar biasa, seperti saham teknologi pada tahun 2002 atau praktis apa pun pada tahun 2009?

Saya seorang oportunis. Tetapi tingkat pembantaian di sektor energi penting untuk dipahami. Sebagian besar stok energi terkait dengan harga minyak bumi. Pada bulan Juni 2014, Menengah Texas Barat, patokan minyak mentah Amerika Utara, adalah $ 107 per barel. Di penghujung tahun 2019, itu hanya $51 dan berubah. Gas alam turun selama periode yang sama, dari $4,79 per seribu kaki kubik menjadi $1,84.

Itulah alasan utama McDermott International, penyedia jasa konstruksi minyak dan gas yang terhormat (didirikan pada tahun 1923), mengajukan Bab 11 kebangkrutan pada bulan Januari tahun ini. stok, yang diperdagangkan setinggi $26 pada awal 2018, ditutup pada 70 sen pada 21 Januari, ketika perdagangan di New York Stock Exchange dihentikan.

Saham pengebor lepas pantai Noble telah turun 90% dalam waktu kurang dari dua tahun. Rentang Sumber Daya, tinta merah berdarah, telah menangguhkan dividennya. Chevron baru-baru ini mengalami kerugian $ 10 miliar dengan menuliskan nilai properti serpih AS-nya, yang dulu tampak begitu menjanjikan.

Pada tahun 2008, energi menyumbang 13% dari total kapitalisasi pasar indeks 500 saham Standard &Poor, menyaingi perawatan kesehatan dan teknologi; hari ini, energi mewakili kurang dari 4%. SPDR Sektor Pilihan Energi (simbol XLE), dana yang diperdagangkan di bursa populer yang melacak stok energi di S&P, telah turun rata-rata tahunan sebesar 3,2% selama lima tahun terakhir, dibandingkan dengan kenaikan tahunan sebesar 12,4% untuk indeks secara keseluruhan. (Harga dan data lainnya per 31 Januari.)

Kinerja suram ini semakin luar biasa karena ETF didominasi oleh perusahaan energi terintegrasi raksasa. Raksasa menghasilkan uang dari operasi baik di hulu (menemukan minyak bumi dan mengeluarkannya dari tanah atau laut) dan hilir (memurnikan dan menjualnya kepada konsumen atau mengubahnya menjadi bahan kimia). Ketika harga minyak turun, merugikan bisnis hulu, begitu juga harga bahan baku yang digunakan dalam bisnis hilir.

Tenggelam dalam minyak dan gas. Seperti harga komoditas lainnya, harga minyak menanggapi penawaran dan permintaan. Berkat teknologi baru, perusahaan eksplorasi dan produksi dapat, dengan biaya yang relatif murah, mengekstrak minyak dan gas dari kantong yang sebelumnya terlalu keras atau terlalu mahal untuk dijangkau. Hasil dari, Pasokan, terutama di Amerika Serikat, telah meningkat tajam. Produksi minyak domestik meningkat lebih dari dua kali lipat dari 2011 hingga 2019, dan produksi gas alam telah meningkat lebih dari sepertiga, menurut data Administrasi Informasi Energi.

OPEC, kartel minyak yang dulu sangat kuat, telah kehilangan sebagian besar pukulannya terhadap kekuatan pasar karena sumber-sumber baru di luar Timur Tengah telah memainkan peran yang lebih besar. Empat dari lima produsen minyak teratas bahkan bukan anggota. (Produsen terbesar, dalam urutan, adalah AS, OPEC kelas berat Arab Saudi, Rusia, Kanada dan Cina.)

Gagasan tentang “minyak puncak, ” yang menjadi mode 15 tahun lalu, sekarang dianggap lucu. Variabel kunci dalam pasokan adalah ekstraksi. Ketika harga minyak naik, perusahaan mengebor lebih banyak. Ketika produksi meningkat, harga jatuh—yang mendorong pengebor untuk menutup rig, yang menyebabkan harga naik lagi, dan seterusnya.

Siklus ini tercermin dalam jumlah rig. Hitungannya sekitar 2, 000 ketika harga minyak naik tinggi pada tahun 2014. Kemudian harga turun, dan rig turun menjadi sekitar 400 pada pertengahan 2016, menyebabkan lonjakan harga lainnya. Headline Bloomberg baru-baru ini mengatakan "jatuhnya harga" telah membuat pengebor "menginjak rem." tukang roti Hughes, raksasa layanan ladang minyak, melaporkan pada akhir Januari bahwa 790 rig beroperasi di AS; setahun sebelumnya, angka itu 1, 045.

Sementara itu, permintaan telah diredam oleh ekonomi global yang lesu. A.S. telah mengalami pertumbuhan sekitar 2% selama satu dekade sekarang, dan tingkat pertumbuhan China telah melambat akhir-akhir ini, dirugikan oleh gesekan perdagangan dan, baru-baru saja, wabah virus corona.

Tambahan, kekhawatiran tentang perubahan iklim telah menyebabkan pergeseran lambat dari minyak bumi ke energi terbarukan, seperti angin dan matahari, dan keseluruhan konsumsi energi karena konservasi. Tahun lalu, Orang Amerika menggunakan lebih sedikit energi (dalam hal BTU, atau Unit Termal Inggris, ukuran umum) dari seperempat abad yang lalu. Penggunaan energi terbarukan secara kasar telah meningkat dua kali lipat sejak tahun 2002 (lihat Berinvestasi di Planet).

Tetap, pada saat ini, energi terbarukan bukan merupakan ancaman utama bagi para pemain lama. Pada tahun 2018, bahan bakar fosil (termasuk batu bara) menyumbang 80% dari konsumsi energi AS; terbarukan, 11%; daya nuklir, sisanya. Mobil listrik sedang naik daun, tetapi gas alam dan batu bara menghasilkan 62% listrik yang membuatnya berjalan; angin dan matahari, 8%; nuklir dan hidro, hampir semua sisanya.

Dan permintaan akan terus meningkat. Dalam prospeknya untuk tahun 2020, EIA memperkirakan bahwa penggunaan energi akan terus meningkat selama 30 tahun ke depan, meskipun lebih lambat dari PDB. Energi terbarukan akan memotong pangsa pasar nuklir dan batubara dalam menghasilkan listrik, tetapi gas alam akan mempertahankan bagiannya dengan stabil di sekitar tiga perdelapan dari total.

Keuangan Pribadi Kiplinger

Gambar Getty

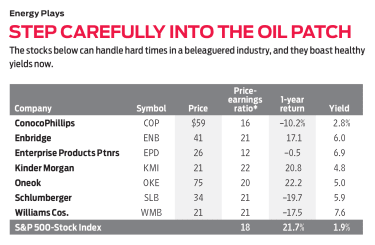

Mengambil risiko. Menebak bagian bawah siklus apa pun berbahaya, tapi saya melihat peluang yang signifikan di patch minyak. Saat-saat buruk bisa menjadi baik bagi perusahaan yang paling solid karena pesaing yang lebih lemah mengurangi atau gagal. Schlumberger (SLB, $34), yang terbaik dari perusahaan jasa minyak global, diperdagangkan di atas $100 per saham pada tahun 2014, sekarang menghasilkan 5,9%. Jika kamu percaya, seperti yang saya lakukan, minyak itu bukan lebih, maka Schlumberger adalah taruhan yang sangat baik. Hal yang sama berlaku untuk ConocoPhillips (POLISI, $59), sebuah perusahaan E&P dengan kepemilikan yang luas dan daya tahan yang nyata, menghasilkan 2,8%.

Untuk melakukan investasi jangka panjang yang kurang berisiko, saran saya yang kuat adalah untuk fokus pada perusahaan "midstream", yang bisnis utamanya adalah mengumpulkan, menyimpan dan memindahkan produk minyak bumi. Bisnis ini dapat dirugikan ketika harga minyak turun dan pelanggan mereka menderita, tetapi tidak sebanyak E&P dan perusahaan jasa.

Anda memiliki pilihan yang sangat baik, semua dari mereka topi besar besar. Favorit saya adalah Kinder Morgan (KMI, $21), yang mengangkut minyak dan gas melalui 83, 000 mil jaringan pipa dan 146 terminal. Saham kehilangan setengah nilainya ketika harga minyak mentah jatuh pada tahun 2015, dan itu masih belum memulihkan kerugian; itu menghasilkan 4,8% yang indah, hampir tiga kali lipat tingkat obligasi Treasury AS 10-tahun.

Pilihan bagus lainnya adalah Williams Cos. (WMB, $21), yang mengoperasikan jaringan pipa dan memproses gas alam. Saham turun sepertiga selama dua tahun terakhir, tetapi analis melihat pendapatan dan keuntungan meningkat pesat tahun ini. Williams memangkas dividennya pada tahun 2016 tetapi perlahan-lahan membangunnya kembali, dan saham sekarang menghasilkan 7,6% yang luar biasa. Saya juga merekomendasikan Oneok (Oke, $75), yang, seperti Williams, berbasis di Oklahoma dan didirikan lebih dari satu abad yang lalu. Saham kembali hampir 50% pada 2019, tetapi analis masih memperkirakan pendapatan akan meningkat lebih dari 20% pada tahun 2020. Saham menghasilkan 5%.

Juga direkomendasikan:Berbasis Calgary jembatan (ENB, $41), dengan kapitalisasi pasar $86 miliar dan hasil 6%, dan Mitra Produk Perusahaan (EPD, $26), kemitraan terbatas yang merupakan anggota Kiplinger Dividen 15, dengan hasil 6,9%.

Sektor energi sedang dalam masa transisi, tapi minyak dan gas jauh dari mati. Faktanya adalah, jika Anda ingin portofolio Anda mencerminkan ekonomi AS dan global, maka Anda membutuhkan energi.

James K. Glassman memimpin Glassman Advisory, sebuah perusahaan konsultan urusan publik. Dia tidak menulis tentang kliennya. Dia tidak memiliki saham yang disebutkan di kolom ini. Buku terbarunya adalah Jaring Pengaman:Strategi untuk Mengurangi Risiko Investasi Anda di Saat Turbulensi.

-

#5 Alasan Mengapa Anda Harus Mulai Berinvestasi di Pasar sebelum Pemilihan Umum

Pasar saham India telah menyaksikan bull-run untuk beberapa waktu sekarang. Sejak pemilihan Loksabha terakhir pada tahun 2014, indeks benchmark baik Sensex BSE dan NSE Nifty telah mengalami tren kenai

-

Apa itu At The Money (ATM)?

At the money (ATM) menggambarkan situasi ketika harga strike dari sebuah opsi sama dengan harga pasar aset yang mendasarinya saat ini. Ini adalah konsep uang, yang menggambarkan posisi antara harga st

-

Ingin Menang di Personal Finance? Mulai Klub Uang

Kami akan membicarakan apa saja. Seks. Politik. Agama. Topik yang paling kontroversial adalah permainan yang adil di dunia keterbukaan dan keaslian saat ini, dan orang Amerika akan menelanjangi jiwa k

-

Apa itu Pengurangan Pokok?

Pengurangan pokok adalah pembayaran hipotek yang dikirim oleh pemilik rumah sebelum jatuh tempo untuk mengurangi saldo pokok hipotek. Kontrak hipotek individu juga dilengkapi dengan syarat dan ketentu

Dana investasi publik

- Risiko Inheren dari Dana Pertumbuhan

- Pilihan Saham Teratas James Glassman untuk 2020

- Identifikasi Tujuan Investasi Reksa Dana Anda

- Program Konsultasi Reksa Dana:Apa yang Mereka Tawarkan?

- 5 Dana Saham Fidelity Terbaik untuk Dibeli untuk Jangka Panjang

- 4 Alasan Berinvestasi dalam Dana Sumber Daya Alam

-

Kredit Baik Anda Tidak Berarti Anda Memiliki Kebiasaan Uang Yang Baik

Kredit Baik Anda Tidak Berarti Anda Memiliki Kebiasaan Uang Yang Baik Skor kredit Anda bagus. Anda tidak kesulitan memenuhi syarat untuk pinjaman mobil atau hipotek. Penyedia kartu kredit mengisi kotak surat Anda dengan penawaran untuk kartu hadiah. Anda jelas memprakti...

-

Bisakah Saya Membeli Kartu Kredit Prabayar Dengan eCheck?

Bisakah Saya Membeli Kartu Kredit Prabayar Dengan eCheck? Bisakah Saya Membeli Kartu Kredit Prabayar Dengan eCheck? Kartu kredit prabayar dapat menjadi alternatif menarik untuk membawa uang tunai -- membuat pembelian barang dan pembayaran tagihan menjadi pr...

-

Manfaat membeli mobil secara finansial

Manfaat membeli mobil secara finansial Jika Anda belum pernah mengambil pembiayaan mobil sebelumnya atau Anda sebelumnya telah dibakar oleh kesepakatan yang cerdik, Anda mungkin bertanya-tanya apakah pembiayaan mobil cocok untuk Anda. Mend...

-

Apa itu Audit?

Apa itu Audit? Audit mengacu pada pemeriksaan laporan keuangan perusahaan. Audit dilakukan untuk memberikan keyakinan kepada investor dan pemangku kepentingan lainnya bahwa laporan keuangan perusahaan akurat. Audit ...