Kredit Baik Anda Tidak Berarti Anda Memiliki Kebiasaan Uang Yang Baik

Skor kredit Anda bagus. Anda tidak kesulitan memenuhi syarat untuk pinjaman mobil atau hipotek. Penyedia kartu kredit mengisi kotak surat Anda dengan penawaran untuk kartu hadiah. Anda jelas mempraktikkan kebiasaan uang yang baik, Baik?

Belum tentu. Dimungkinkan untuk memiliki skor kredit yang tinggi sambil tetap berjuang dengan kebiasaan keuangan yang buruk. Jangan biarkan skor solid Anda membutakan Anda terhadap kesalahan-kesalahan kunci uang yang dapat menyebabkan Anda menderita secara finansial.

Membawa saldo pada kartu kredit Anda

Jika Anda menagih item pada kartu kredit Anda setiap bulan dan melakukan setidaknya pembayaran bulanan minimum yang diperlukan, yang akan meningkatkan skor kredit Anda. Dan jika Anda memiliki batas kredit yang cukup tinggi, membawa saldo moderat pada kartu kredit Anda setiap bulan tidak akan menurunkan skor Anda terlalu banyak.

Tapi membawa saldo pada kartu kredit, bahkan jika itu tidak menghalangi Anda untuk memiliki nilai kredit yang tinggi, adalah kesalahan keuangan yang besar. Bukan hal yang aneh jika kartu datang dengan suku bunga 17 persen, 18 persen, atau bahkan 20 persen. Jika Anda membawa saldo di kartu Anda dari bulan ke bulan, tarif tinggi tersebut dapat menyebabkan utang kartu kredit Anda melonjak.

Langkah yang lebih baik? Hanya menagih apa yang Anda mampu untuk membayar kembali secara penuh setiap bulan. Itu akan membantu menjaga skor kredit Anda yang baik tanpa meninggalkan Anda dengan tumpukan hutang kartu kredit yang terus bertambah. (Baca juga:Cara Tercepat Menghilangkan Utang Kartu Kredit)

Anda tidak menyimpan apa pun

Mungkin Anda membayar semua tagihan Anda tepat waktu. Mungkin Anda tidak memiliki utang kartu kredit sama sekali. Tetapi jika Anda tidak memiliki tabungan, itu bukan pertanda keuangan yang baik.

Berapa banyak yang telah Anda hemat, atau belum disimpan, tidak mempengaruhi skor kredit Anda. Apakah Anda memiliki $20, 000 di rekening tabungan atau $100, skor kredit Anda tidak akan bergeming. Sangat penting untuk memiliki skor kredit yang kuat dan untuk membayar tagihan Anda tepat waktu, tentu saja. Tetapi tidak memiliki sisa uang untuk membangun tabungan adalah langkah uang yang buruk. (Baca juga:4 Alasan Mudah Memperbaiki Rekening Tabungan Anda Tidak Tumbuh)

Anda belum pernah membangun dana darurat

Dana darurat mirip seperti memiliki tabungan; hanya dengan dana semacam ini, Anda menghemat uang, biasanya dalam rekening tabungan berisiko rendah, khusus untuk menutupi keadaan darurat keuangan yang tidak terduga. Dengan cara itu, jika Anda tiba-tiba harus mengeluarkan ribuan dolar untuk memperbaiki mobil Anda, Anda tidak perlu menggunakan biaya ini pada kartu kredit. Anda dapat mengambil dana dari dana darurat Anda sebagai gantinya.

Juga seperti tabungan, Anda dapat memiliki skor kredit yang tinggi dan tidak ada dana darurat. Memiliki nilai kredit yang tinggi bukanlah alasan untuk tidak membangun jaring pengaman finansial ini. (Baca juga:Cara Menyeimbangkan Tabungan untuk Pensiun, Dana darurat, dan Melunasi Hutang)

Anda tertinggal jauh dalam menabung untuk masa pensiun

Dimungkinkan untuk memasuki tahun-tahun emas Anda dengan nilai kredit yang luar biasa tetapi tidak ada uang yang disimpan untuk pensiun. Itu karena jumlah uang yang Anda simpan dalam rencana IRA atau 401(k) tidak diperhitungkan dalam skor kredit Anda.

Jangan biarkan skor kredit Anda yang kuat, dan akses mudah Anda ke pinjaman dan kartu kredit yang kuat, membutakan Anda pada kenyataan bahwa Anda tidak cukup menabung untuk pensiun. Sangat menyenangkan memiliki nilai kredit yang baik setelah Anda meninggalkan dunia kerja, tetapi skor itu tidak akan berarti banyak jika Anda tidak mampu membayar tagihan Anda. (Lihat juga:Berapa Banyak yang Harus Anda Simpan untuk Pensiun pada Usia 30? 40? 50?)

Anda berjuang untuk membayar tagihan setiap bulan

Anda mungkin tidak akan pernah melewatkan tagihan listrik, pembayaran gadai, atau pembayaran otomatis. Tetapi bagaimana jika menutupi tagihan ini setiap bulan adalah perjuangan keuangan yang konstan? Bagaimana jika Anda tidak pernah memiliki cukup uang tersisa untuk diinvestasikan atau disimpan ke dana darurat atau dana pensiun? Skor kredit Anda tidak akan menderita, tetapi kesehatan finansial Anda adalah cerita yang berbeda. (Lihat juga:Cara Keluar dari Siklus Paycheck-to-Paycheck)

Lagi, mudah untuk membiarkan skor kredit yang tinggi menipu Anda untuk berpikir bahwa Anda berada dalam kondisi keuangan yang solid. Tetapi jika membayar tagihan adalah tindakan yang sulit setiap bulan, nilai kredit Anda yang tinggi hanya menyembunyikan masalah keuangan yang lebih dalam. Satu masalah keuangan yang tidak terduga — seperti pemanas air panas yang meledak atau atap yang bocor — bisa tiba-tiba membuat Anda mundur. Dan kemudian Anda mungkin tidak dapat menutupi setiap tagihan ketika tanggal jatuh tempo tiba. (Baca juga:Bayar 6 Tagihan Ini Dulu Saat Uang Ketat)

Kuncinya adalah fokus pada peningkatan tabungan Anda sambil terus mengambil langkah-langkah yang telah membawa Anda ke skor kredit yang solid. Kurangi pengeluaran opsional Anda untuk mulai membangun tabungan dan dana darurat. Buka rencana 401(k) atau IRA untuk mulai menabung untuk masa pensiun. Bahkan menabung sedikit setiap bulan lebih baik daripada tidak melakukan apa-apa.

-

Apakah Pensiunan Memenuhi Syarat untuk COBRA?

COBRA - Undang-Undang Rekonsiliasi Anggaran Omnibus Konsolidasi - mengharuskan sebagian besar pemberi kerja dengan asuransi kesehatan kelompok untuk menyediakan cakupan berkelanjutan bagi mantan karya

-

Mengapa Saya Menonton Mata Uang Mikro Ini Sekarang

Tom Gentile Saya selalu optimis tentang crypto, kembali ke hari-hari saya mulai menambangnya di rig komputer besar di kamar cadangan saya. Saya secara konsisten berada di depan dengan prediksi pali

-

Cara Masuk ke Perbankan Online untuk Bank of America

Anda dapat melakukan hampir semua perbankan Anda tanpa meninggalkan rumah. Masuk ke sistem perbankan online Bank of America mudah dan aman, setelah Anda mengatur akun Anda. Anda dapat menggunakan log

-

Ulasan pinjaman mobil keuangan Prestise:Orang dengan kredit buruk dan kebangkrutan mungkin memenuhi syarat

kelebihan Mempertimbangkan orang dengan kredit buruk atau kebangkrutan Menawarkan kemampuan untuk mengajukan prapersetujuan Dapat mengurangi suku bunga Anda melalui program Hadiah Pengurangan T

Keuangan pribadi

- Bagaimana Bangkit Kembali Dari Kehilangan Pekerjaan

- Mengapa Anda Harus Berinvestasi di Saham Penny

- Pro dan Kontra Membiayai Kembali Pinjaman Mobil

- 5 Makanan Hemat yang Mudah untuk Dicoba Hari Ini

- 6 Langkah Finansial yang Harus Diambil Saat Orang Tua Anda Yang Sudah Tua Pindah

- Pemeriksaan Keuangan 10 poin Anda

-

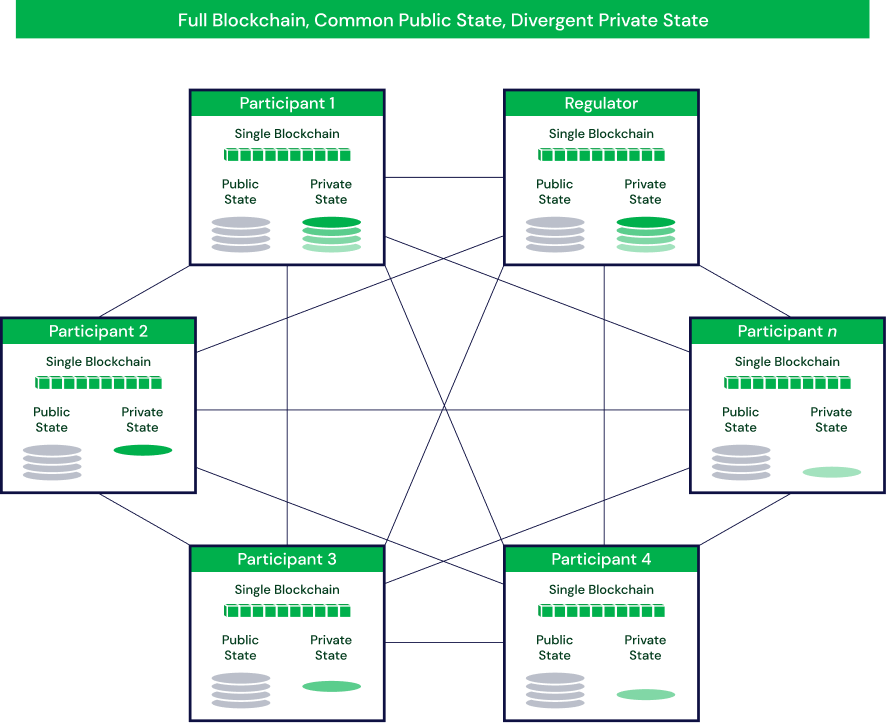

Apa itu Blockchain Kuorum?

Apa itu Blockchain Kuorum? Quorum Blockchain (“Quorum”) dikembangkan oleh J.P. Morgan Chase kembali dan berfungsi sebagai salah satu langkah besar pertama oleh perusahaan untuk mendorong adopsi umum teknologi blockchain di anta...

-

Perselingkuhan Keuangan:10 Bendera Merah Untuk Ditemukan &Dihindari

Perselingkuhan Keuangan:10 Bendera Merah Untuk Ditemukan &Dihindari Artikel ini mungkin berisi tautan dari mitra kami. Silakan baca bagaimana kami menghasilkan uang untuk info lebih lanjut. Salah satu sumber konflik terbesar bagi pasangan adalah uang. Untuk menghinda...

-

Apa itu Periode Pelaporan?

Apa itu Periode Pelaporan? Sebuah periode pelaporan, juga dikenal sebagai periode akuntansi, adalah rentang waktu yang terpisah dan seragam dimana kinerja keuangan dan posisi keuangan suatu perusahaan dilaporkan dan dianalisis....

-

Apa itu Tanda Terima Vault?

Apa itu Tanda Terima Vault? Tanda terima lemari besi adalah dokumen yang digunakan untuk menunjukkan kepemilikan komoditas. Komoditas Komoditas adalah kelas aset lain seperti saham dan obligasi. Sebagian besar komoditas adalah p...