4 Resolusi Anggaran Tahun Baru yang Harus Anda Buat Sekarang

Anda tahu keuangan Anda berantakan. Tapi mengapa menunggu sampai Hari Tahun Baru untuk membuat perubahan? Berikut empat resolusi keuangan yang harus Anda buat, dan mulai mengikuti, sebelum 2016 bergulir.

1. Buatlah Anggaran yang Realistis

Sebelum Anda dapat mengubah kebiasaan keuangan Anda, Anda memerlukan peta jalan yang mencantumkan berapa banyak yang Anda hasilkan setiap bulan dan berapa banyak yang biasanya Anda belanjakan. Setelah Anda memiliki pegangan pada pengeluaran dan pendapatan bulanan Anda, Anda dapat menentukan dengan lebih baik berapa banyak uang ekstra yang harus Anda simpan setiap bulan atau membayar utang kartu kredit.

Membuat anggaran tidak perlu menjadi tugas. Cukup daftar pendapatan yang masuk ke rumah tangga Anda setiap bulan, kemudian daftar pengeluaran yang harus Anda bayarkan setiap bulannya. Beberapa tidak akan bervariasi, seperti hipotek atau pembayaran mobil Anda. Beberapa mungkin berubah, seperti sembako, gas, tagihan utilitas, atau pembayaran minimum bulanan yang diperlukan pada kartu kredit Anda. Hitung rata-rata untuk tagihan yang berfluktuasi ini.

Jangan lupa untuk menganggarkan barang-barang pilihan, juga. Anda harus membuat daftar berapa banyak yang Anda rencanakan untuk "ekstra" ini — seperti hiburan, bepergian, atau belanja.

Setelah semua perkiraan pengeluaran dan pendapatan bulanan Anda ditabulasikan untuk bulan tersebut, Anda akan memiliki ide yang lebih baik jika Anda memiliki uang tambahan untuk membangun dana darurat, kurangi hutang kartu kredit Anda, atau membayar ke saldo pokok hipotek Anda. Masih kewalahan? Coba alat gratis seperti Mint atau Anda Membutuhkan Anggaran untuk membantu membuat dan melacak anggaran Anda.

2. Sisihkan $100 Sebulan untuk Dana Darurat Anda

Terlalu banyak orang yang tidak memiliki dana darurat untuk menangani pengeluaran tak terduga dalam hidup. Jika tungku Anda mati atau transmisi mobil Anda rusak, bagaimana Anda akan membayar untuk perbaikan? Jika Anda seperti banyak orang, Anda akan menaruhnya di kartu kredit Anda.

Dana darurat, meskipun, dapat bertindak sebagai jaring pengaman, memungkinkan Anda membayar perbaikan yang mahal dengan uang tunai, bukan kredit. Dana darurat juga dapat membantu Anda melewati masa-masa pengangguran, memberi Anda uang belanja saat Anda mencari pekerjaan.

Idealnya, dana darurat Anda harus memiliki cukup dolar untuk menutupi enam sampai 12 bulan biaya hidup. Itu bisa menjadi sosok yang mengesankan. Tapi menabung $100 sebulan untuk dana darurat? Itu tidak terlalu mengintimidasi — dan uang bertambah lebih cepat dari yang Anda kira. (Lihat juga:Panduan Langkah-demi-Langkah untuk Membuat Dana Darurat Anda)

3. Selalu Bayar Lebih Dari Pembayaran Minimum Bulanan

Penyedia kartu kredit diharuskan untuk mencantumkan berapa lama waktu yang Anda perlukan untuk melunasi hutang Anda jika Anda hanya melakukan pembayaran minimum yang disyaratkan setiap bulan. Putuskan untuk melihat dengan cermat informasi ini pada laporan mutasi kartu kredit Anda berikutnya. Angka-angka di sana mungkin mengejutkan Anda.

Berikut ini contohnya:Jika Anda memiliki $5, 000 dalam hutang kartu kredit dengan tingkat bunga 17%, dan pembayaran bulanan minimum Anda adalah 3% dari saldo Anda, itu akan membawa Anda 189 bulan — hampir 16 tahun — dan total $9, 207.81 untuk melunasi saldo tersebut. Dan itu hanya jika Anda tidak menggunakan kartu Anda untuk melakukan pembelian tambahan.

Putuskan mulai bulan ini untuk selalu membayar lebih dari minimum. Anda akan menghemat ribuan dolar untuk bunga. (Baca juga:12 Kebiasaan Pengguna Kartu Kredit yang Sangat Bertanggung Jawab)

4. Hubungi Penerbit Kartu Kredit Anda

Lakukan panggilan sebelum Hari Tahun Baru ke lembaga keuangan di belakang kartu kredit Anda. Mengapa berbicara dengan mereka? Untuk meminta mereka menurunkan suku bunga, tentu saja. (Baca juga:Kartu Kredit Ini Memiliki Suku Bunga Paling Rendah)

Anda mungkin terkejut melihat betapa bersedianya perusahaan kartu kredit untuk memberi penghargaan kepada pelanggan yang baik dengan tingkat bunga yang lebih rendah. Jika Anda membawa saldo setiap bulan di kartu Anda — Anda seharusnya tidak, tetapi banyak dari kita yang melakukannya — tarif yang lebih rendah ini dapat menghemat banyak perubahan.

Peluang Anda untuk meyakinkan penyedia kartu Anda untuk memberi Anda tarif yang lebih rendah akan lebih tinggi jika Anda telah menjadi pelanggan lama dan jika Anda memiliki riwayat membayar tagihan kartu kredit Anda tepat waktu setiap bulan. Tetapi Anda tidak akan pernah tahu apakah Anda bisa mendapatkan tarif yang lebih rendah jika Anda tidak menelepon terlebih dahulu.

Apakah Anda berencana membuat resolusi terkait uang tahun ini?

-

Cara Menghapus Lien dari Rekening Bank

Anda dapat menghapus hak gadai dari rekening bank. Arti gadai dalam perbankan adalah sebagian atau seluruh dana Anda tidak dapat ditarik dan digunakan oleh Anda. Seseorang, seperti kreditur atau peng

-

Apakah Anda Percaya Salah Satu dari 4 Mitos Pinjaman Pribadi Ini?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

Aturan Federal untuk Penarikan 401(k)

Ringkasan akun di bawah keyboard dengan kacamata. Dinamakan setelah bagian dalam kode pajak Internal Revenue Service, Rencana pensiun 401(k) pertama kali menjadi populer di perusahaan besar pada 1980

-

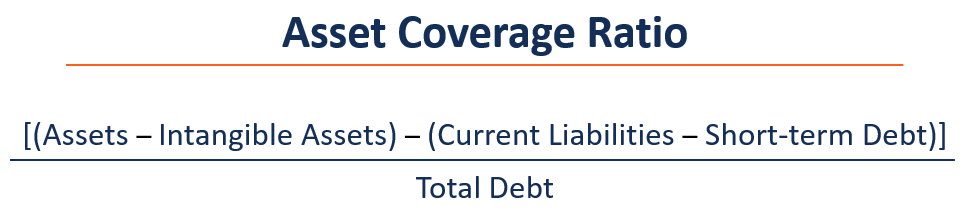

Apa itu Rasio Cakupan Aset?

Rasio cakupan aset adalah metrik keuangan yang menunjukkan bagaimana sebuah perusahaan dapat berpotensi menyelesaikan hutangnya dengan menjual aset berwujudnyaAset BerwujudAset berwujud adalah aset

Keuangan pribadi

- Gunakan 8 Keistimewaan Kartu Kredit Ini untuk Berhemat dan Lebih Bersenang-senang di Liburan Musim Panas Anda

- Lima Alasan Menghindari Pinjaman Payday Instan

- 8 Keputusan Keuangan yang Tidak Akan Pernah Anda Sesali

- Pinjaman Mobil dan Keuangan Pribadi

- 10 Jawaban Praktis Untuk 10 Pertanyaan Kuat

- 8 Hal Cerdas dan Menyenangkan yang Dapat Anda Lakukan Jika Anda Membayar Lebih Sedikit Sewa

-

Perangkat Lunak Kemajuan Melonjak 15% Setelah Penghasilan:Apakah Ini Pembelian?

Perangkat Lunak Kemajuan Melonjak 15% Setelah Penghasilan:Apakah Ini Pembelian? Perangkat Lunak Kemajuan (NASDAQ:PRGS) , yang berada di puncak antara topi kecil dan menengah, mendapatkan dukungan pada garis 10-harinya menyusul selisih 15% lebih tinggi setelah laporan pendapatan ...

-

Apa itu Sapu Tunai?

Apa itu Sapu Tunai? Sapuan kas mengacu pada penggunaan kelebihan uang tunai untuk membayar utang. Konsep penyisiran uang cukup sederhana – kelebihan uang tunai di rekening peminjam diubah menjadi pembayaran utang pada ak...

-

Cek Bersertifikat Vs. Cek Kasir

Cek Bersertifikat Vs. Cek Kasir Temukan perbedaan antara cek kasir dan cek bersertifikat. Cek bersertifikat dan cek kasir mewakili bentuk pembayaran yang dijamin. Hasil dari, mereka diperlukan dalam banyak situasi-transaksi bisnis ...

-

Bisnis Florida tidak siap menghadapi musim badai di tengah pandemi virus corona,

Bisnis Florida tidak siap menghadapi musim badai di tengah pandemi virus corona, survei menemukan Dengan musim badai Atlantik 2020 yang memecahkan rekor akan memasuki bentangan paling aktifnya, Sebuah survei yang dirilis minggu lalu menunjukkan banyak pemilik bisnis di Negara Ba...