Cara Mengambil Keuntungan dari Investasi Pasar Swasta

Investor individu - sering disebut investor "ritel" - memegang lebih banyak kekuatan di pasar publik daripada sebelumnya.

Sebuah kebingungan inovasi dari beberapa dekade terakhir (dana indeks biaya rendah, perdagangan tanpa biaya, aplikasi investasi seluler gamified, dll.) telah memberi jutaan investor baru pijakan yang kuat di dunia yang sebelumnya didominasi oleh institusi besar, sering benar-benar menggerakkan pasar dalam prosesnya.

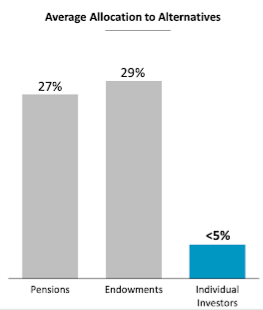

Hanya ada satu masalah:pasar saham bukanlah tempat portofolio investor institusional memiliki keuntungan terbesar dibandingkan portofolio investor individu.

Ini adalah dunia aset pasar swasta (pikirkan:ekuitas swasta, modal usaha, perumahan komersial, dll) dimana dana pensiun, wakaf, dan dana kekayaan berdaulat terus menabur miliaran dolar setiap tahun sementara investor individu ditinggalkan di sela-sela.

Solusi untuk masalah itu tampaknya sudah dekat, meskipun. Perusahaan seperti Fundrise, ditujukan khusus untuk membuka pasar swasta untuk investor individu, berkembang pesat dan pelanggan mereka mulai membangun portofolio institusional-esque.

Mengapa investor institusi menyukai pasar swasta

Hubungan cinta investor institusional dengan pasar swasta hanya tumbuh lebih intens selama bertahun-tahun. Menurut McKinsey &Perusahaan:

- Aset pasar swasta yang dikelola (AUM) tumbuh sebesar $ 4 triliun dalam dekade terakhir, peningkatan sebesar 170%, dan mencapai titik tertinggi sepanjang masa sebesar $6,5 triliun pada akhir 2019. Pasar publik global AUM hanya tumbuh sekitar 100% selama periode yang sama.

- Real estat pasar swasta melihat $ 103 miliar diinvestasikan pada tahun 2019 di AS saja, naik 24% dibandingkan 2018.

Daya tarik ke pasar swasta relatif mudah dijelaskan, juga:ada keyakinan lama bahwa aset swasta akan mengungguli aset publik dalam jangka panjang. Atau, seperti yang dijelaskan BlackRock (manajer aset terbesar di dunia), “Kebutuhan investor untuk kembali, penghasilan, dan diversifikasi membawa aset swasta menjadi terkenal saat ini.”

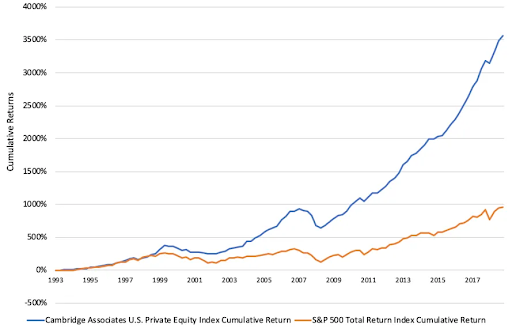

Aset pasar swasta tidak diperdagangkan, yang berarti mereka sering kurang stabil. Mereka kurang transparan dan lebih sulit untuk dinilai dengan benar, yang dapat menyebabkan inefisiensi harga dan potensi yang lebih tinggi untuk pengembalian yang mengalahkan pasar. Mereka juga secara unik menguntungkan investor yang sabar dengan cakrawala waktu multi-dekade yang bersedia mengorbankan likuiditas pasar publik untuk potensi pengembalian jangka panjang yang lebih baik.

McKinsey Global Institute (MGI) memperkirakan bahwa obligasi AS hanya akan menghasilkan 0-2% selama 15 tahun ke depan (setelah tetap mendekati 5-6% selama 30 tahun terakhir). Studi yang sama menunjukkan bahwa ekuitas AS dan Eropa (yaitu saham) diperkirakan berkisar antara 4-6,5% selama 15 tahun ke depan. Jadi mengingat tingkat pengembalian pasar publik yang berpotensi sangat berkurang, tidak heran uang terus mengalir ke pasar swasta.

Tapi "kembali, penghasilan, dan diversifikasi” adalah fitur investasi yang menarik secara universal. Investor individu dapat menjadi investor yang sabar dengan cakrawala waktu multi-dekade, juga. Jadi mengapa portofolio investor ritel tertinggal jauh di belakang?

Menjelaskan kesenjangan antara portofolio individu dan institusi

Disparitas alokasi portofolio antara institusi dan individu dapat dijelaskan oleh beberapa faktor, termasuk peraturan yang sudah ketinggalan zaman, insentif yang tidak selaras, dan minimum yang tidak dapat diakses.

- Hingga 2012, ada pembatasan kekayaan bersih yang ketat yang mencegah bahkan relatif kaya, investor "terakreditasi" dari berinvestasi di sebagian besar investasi swasta.

- Investasi minimum dalam dana ekuitas swasta biasanya tinggi — seringkali sekitar $25 juta, meskipun beberapa di antaranya serendah $250, 000.

- Manajer aset swasta secara tradisional membebankan biaya selangit, dengan komisi penjualan, biaya servis, biaya pengelolaan, dan biaya berbasis kinerja semua bagian dari norma.

Mungkin yang paling kritis, meskipun, kesenjangan itu ada karena dunia pengelolaan aset swasta dioptimalkan khusus untuk investor institusi, bukan individu. Sampai titik ini, mereka telah "mengikuti uang" hingga triliunan dolar di AUM. Hal ini menyebabkan keadaan saat ini di mana investor ritel baik secara implisit atau eksplisit ditolak kesempatannya untuk memesan menu opsi investasi yang sama dengan mitra institusional mereka.

Itu juga yang membuat industri manajemen aset swasta begitu matang untuk disrupsi.

Munculnya investor ritel pasar swasta

Efek demokratisasi internet tampaknya menemukan jalannya ke setiap industri cepat atau lambat. Tentu saja, transformasi pasar publik yang didorong oleh teknologi mulai mengalir ke pasar swasta juga.

penggalangan dana, platform investasi real estat berbasis DC, adalah salah satu perusahaan baru terkemuka yang memimpin revolusi. Kembali pada tahun 2012, Fundrise adalah perusahaan AS pertama yang berhasil "crowdfund" proyek real estat komersial swasta yang hanya menggunakan investor individu. Hari ini, Fundrise menggunakan platform berbasis teknologi untuk menawarkan investor langsung, akses berbiaya rendah ke portofolio terdiversifikasi dari investasi real estat berkaliber institusional.

Fundrise sekarang mengelola lebih dari $1 miliar atas nama 150, 000+ investor individu. Fundrise juga telah bertransaksi di real estat senilai lebih dari $4,9 miliar dan menghasilkan rata-rata pengembalian platform tahunan bersih sebesar 8,7-12,4% sejak 2014.

Sungguh luar biasa bahwa, setelah puluhan tahun duduk di sela-sela, ratusan ribu investor ritel sekarang berinvestasi dalam jenis investasi yang sama yang pernah disediakan untuk dana kekayaan negara — tanpa batasan kekayaan bersih minimum, dengan biaya rendah, dan dengan satu sentuhan tombol di perangkat seluler mereka. Dan ini mungkin baru permulaan.

Regulasi terus mencegah investor ritel berinvestasi di aset pasar swasta melalui rekening pensiun 401(k) mereka (yang secara kolektif menampung hampir $6 triliun dalam AUM). Namun, pemerintah AS baru-baru ini mulai menjajaki perubahan aturan yang memungkinkan dana pensiun investor ritel berkembang ke pasar swasta.

Awal tahun ini, Dalia Blas, direktur divisi manajemen investasi di SEC, menyatakan bahwa “investor jalanan utama [telah] dibiarkan 'di luar melihat ke dalam' karena program pensiun iuran pasti [seperti 401k] tidak menyediakan akses ke investasi swasta seperti ekuitas swasta, Pengelola investasi global, dan real estat.”

Sementara itu, di bulan Juni, Departemen Tenaga Kerja mengeluarkan pedoman peraturan yang memungkinkan sponsor rencana pensiun untuk mengalokasikan dana bersama yang berinvestasi dalam ekuitas swasta. Ini masih melarang 401 (k) kendaraan untuk melakukan investasi langsung dalam dana ekuitas swasta, tapi tetap saja domino pertama telah jatuh.

Dan kebangkitan investor ritel terus berlanjut.

*Kinerja masa lalu bukan jaminan hasil di masa mendatang. Setiap pengembalian historis, pengembalian yang diharapkan, atau proyeksi probabilitas mungkin tidak mencerminkan kinerja masa depan yang sebenarnya. Semua sekuritas mengandung risiko dan dapat mengakibatkan kerugian sebagian atau seluruhnya. Sementara data yang kami gunakan dari pihak ketiga diyakini dapat diandalkan, kami tidak dapat memastikan keakuratan atau kelengkapan data yang diberikan oleh investor atau pihak ketiga lainnya. Baik Fundrise maupun afiliasinya tidak memberikan nasihat pajak dan tidak menyatakan dengan cara apa pun bahwa hasil yang dijelaskan di sini akan menghasilkan konsekuensi pajak tertentu. Calon investor harus berunding dengan penasihat pajak pribadi mereka mengenai konsekuensi pajak berdasarkan keadaan khusus mereka. Baik Fundrise maupun afiliasinya tidak bertanggung jawab atas konsekuensi pajak bagi investor mana pun dari investasi apa pun. Surat edaran penawaran yang diajukan secara publik dari emiten yang disponsori oleh Rise Companies Corp., tidak semuanya saat ini dapat dikualifikasikan oleh Securities and Exchange Commission, dapat ditemukan di fundrise.com/oc .

Kutipan:

-

https://www.mckinsey.com/~/media/mckinsey/industries/private%20equity%20and%20principal%20investors/our%20insights/mckinseys%20private%20markets%20annual%20review/mckinsey-global-private-markets- ulasan-2020-v4.pdf

-

https://www.sec.gov/spotlight/sbcfac/expanding-retail-access-to-private-markets-finley.pdf

-

Apa itu Pembelian Kembali Saham?

Pembelian kembali saham mengacu pada pengelolaan perusahaan publikPerusahaan Swasta vs PublikPerbedaan utama antara perusahaan swasta vs publik adalah bahwa saham perusahaan publik diperdagangkan di b

-

Apa itu Keuntungan/Kerugian Valuta Asing?

Keuntungan/kerugian selisih kurs terjadi ketika perusahaan membeli dan/atau menjual barang dan jasa dalam mata uang asing, dan mata uang itu berfluktuasi relatif terhadap mata uang asal mereka. Hal in

-

Hampir separuh orang Amerika mengatakan meningkatkan tabungan darurat mengalahkan kebutuhan untuk mengurangi utang

Di luar pertanyaan apakah ayam atau telur yang didahulukan adalah dilema lain:Apakah lebih baik membayar utang atau memprioritaskan tabungan untuk keadaan darurat? Indeks Keamanan Keuangan Februari

-

Apa Perbedaan Antara Pinjaman Pribadi dan Jalur Kredit?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

menginvestasikan

-

Cara Memeriksa Apakah Cek Kasir Saya Sudah Dicairkan

Cara Memeriksa Apakah Cek Kasir Saya Sudah Dicairkan Setelah memberi seseorang cek kasir, Anda dapat memverifikasi apakah telah dicairkan dengan menghubungi bank penerbit baik secara langsung atau melalui telepon. Jika ternyata belum dicairkan, dan Anda...

-

Kolaborasi Litecoin:Bagaimana Kemitraan Arus Utama Menjadikan Litecoin Kripto Paling Kolaboratif

Kolaborasi Litecoin:Bagaimana Kemitraan Arus Utama Menjadikan Litecoin Kripto Paling Kolaboratif Bukan rahasia lagi bahwa Litecoin adalah salah satu altcoin paling awal yang masih ada hingga saat ini. Litecoin tidak hanya ada, itu juga menempati peringkat sebagai salah satu dari sepuluh altcoin t...

-

Cara Mengajukan Uang Hibah Warga Senior untuk Perbaikan Rumah

Cara Mengajukan Uang Hibah Warga Senior untuk Perbaikan Rumah Agen Area setempat Anda tentang Penuaan dapat memberikan informasi tentang hibah untuk perbaikan rumah. Mempertahankan rumah yang aman bisa menjadi tantangan ketika Anda adalah warga negara senior de...

-

Cara Mendapatkan Kartu Medicaid Baru

Cara Mendapatkan Kartu Medicaid Baru Setelah menyetujui kasus Medicaid, kantor lapangan Medicaid mengirimkan kartu identitas kepada penerima. Kemudian, kelayakan umumnya ditentukan setiap 12 bulan. Anda harus mengajukan permohonan kembal...