Penarikan Awal 401k:Apa yang Harus Diketahui Sebelum Anda Menguangkan

Ketika datang untuk melakukan penarikan awal 401k, ada beberapa alasan mengapa itu mungkin menggoda. Dengan jutaan masih menganggur karena pandemi, biaya tak terduga mengambil korban yang sangat sulit. Salah satu alasan mengapa penarikan awal tidak jarang terjadi di A.S. mungkin karena mudah untuk berasumsi bahwa Anda akan punya waktu untuk membangun kembali sarang telur 401k Anda.

Namun, apakah manfaat menarik tabungan pensiun Anda lebih awal benar-benar sepadan dengan biayanya? Untuk banyak orang, 401k mereka adalah metode utama mereka untuk berinvestasi di masa depan finansial mereka. Sebelum membuat keputusan tentang penarikan awal, penting untuk mempertimbangkan hukuman dan biaya yang dapat memengaruhi Anda. Baca terus untuk mengetahui dengan tepat apa yang terjadi ketika Anda memutuskan untuk masuk ke 401k Anda sehingga Anda tidak akan terkejut dengan akibatnya.

Berapa Banyak Anda Dihukum untuk Penarikan Awal 401k?

Di permukaan, menarik dana dari 401k Anda mungkin bukan pilihan yang buruk dalam keadaan khusus, tapi Anda bisa menghadapi hukuman. Orang dewasa muda sangat rentan terhadap penarikan awal karena mereka pikir mereka punya banyak waktu untuk mengganti dana yang hilang.

Jika Anda tidak mengalami kesulitan yang berarti, Penarikan awal 401k mungkin bukan pilihan yang tepat untuk Anda. Akhirnya, Anda bisa kehilangan sebagian besar tabungan pensiun Anda jika Anda memilih untuk menarik 401k Anda lebih awal untuk menggunakan uang itu untuk melakukan langkah keuangan berisiko lainnya. Di bawah, mari kita selidiki lebih jauh tentang hukuman yang biasanya berlaku saat Anda menarik diri lebih awal.

1) Pajak Anda Dipotong

Ketika Anda menarik diri secara prematur dari akun pensiun Anda, pertimbangan pertama Anda adalah Anda harus membayar pajak penghasilan normal atas uang itu terlebih dahulu. Ini berarti Anda kehilangan setidaknya sekitar 30 persen dari tabungan Anda untuk pajak federal dan negara bagian sebelum hukuman tambahan.

Bahkan jika Anda hanya memiliki $10, 000 Anda ingin menarik, pertimbangkan bahwa Anda secara otomatis memberikan $3, 000 uang tunai Anda kepada pemerintah. Dalam skenario kasus terbaik, Anda mungkin menerima sejumlah uang kembali dalam bentuk pengembalian pajak jika pemotongan Anda melebihi kewajiban pajak Anda yang sebenarnya.

2) Anda Dihukum oleh IRS

Jika Anda menarik uang dari 401k Anda sebelum Anda berusia 59 , IRS menghukum Anda dengan tambahan 10 persen dari dana tersebut saat Anda mengajukan pengembalian pajak. Jika kita menggunakan contoh di atas, tambahan $1, 000 akan diambil oleh pemerintah dari $10 Anda, 000 — memberi Anda hanya $6, 000. Jika Anda berusia 55 tahun atau lebih, Anda bisa mencoba untuk mendapatkan hukuman ini dicabut oleh IRS melalui Aturan 55, yang dirancang untuk orang yang pensiun dini.

Juga, ada pengecualian di bawah CARES Act, yang dirancang untuk membantu orang-orang yang terkena dampak pandemi. Ada ketentuan di bawah undang-undang bahwa individu di bawah usia 59 dapat mengambil hingga $100, 000 dalam distribusi awal terkait Coronavirus dari rencana pensiun mereka tanpa menghadapi penalti penarikan awal 10 persen dalam kondisi tertentu.

3) Anda Kehilangan Ribuan Potensi Pertumbuhan

Bahkan jika Anda tidak terhalang oleh hukuman pajak, berpikir dua kali sebelum Anda menyabotase tujuan tabungan pensiun jangka panjang Anda. Saat Anda menarik uang lebih awal, Anda akan kehilangan potensi pertumbuhan tabungan di masa depan karena Anda tidak akan mendapatkan keuntungan dari bunga majemuk. Peracikan adalah efek bola salju yang dihasilkan dari tabungan Anda yang menghasilkan lebih banyak pendapatan — tidak hanya pada investasi pokok Anda tetapi juga pada bunga yang masih harus dibayar.

Juga, jika Anda melakukan penarikan awal 401k saat pasar sedang turun, Anda merugikan diri sendiri karena Anda akan meninggalkan ribuan di atas meja. Kecil kemungkinan Anda akan sepenuhnya memulihkan tahun-tahun yang hilang dari bunga majemuk yang akan Anda manfaatkan. Anda mungkin perlu berkreasi dengan aliran pendapatan pasif untuk membantu mendukung Anda di kemudian hari.

Kapan Penarikan Awal 401k Masuk Akal?

Dalam kasus-kasus tertentu, sebenarnya mungkin strategis untuk bergerak maju dengan penarikan awal 401k. Sebagai contoh, mungkin pintar untuk menguangkan sebagian dari 401k Anda untuk melunasi pinjaman dengan tingkat bunga tinggi, seperti 18-20 persen. Anda mungkin lebih baik menggunakan metode alternatif untuk melunasi utang seperti memperoleh pinjaman 401k daripada benar-benar menarik uangnya.

Selalu pertimbangkan biaya bunga terhadap denda pajak sebelum membuat keputusan. Beberapa paket 401k memungkinkan penarikan awal bebas penalti karena PHK, biaya pengobatan utama, biaya terkait rumah, biaya kuliah, dan banyak lagi. Terlepas dari strategi Anda untuk menarik diri dengan penalti paling sedikit, tabungan pensiun Anda masih mendapat pukulan yang signifikan.

401k Penarikan Awal, Kesulitan, atau Pinjaman:Apa Bedanya?

Mengetahui perbedaan antara penarikan awal 401k, penarikan yang sulit, dan pinjaman 401k sangat penting. Karena banyak kendala untuk melakukan penarikan awal 401k, Anda mungkin menemukan Anda ingin tetap tak tersentuh. Jika Anda yakin masih perlu menggunakan 401k Anda untuk bantuan keuangan, berkonsultasilah dengan penasihat keuangan tepercaya untuk mencari tahu pilihan terbaik.

Kapan Ini Berlaku?

Pajak dan

Hukuman

Penarikan Awal

Dana Anda ditarik untuk melunasi hutang besar atau membiayai proyek besar. Dana 401k Anda biasanya dikenakan pajak dan penalti.Penarikan Kesulitan

Anda hanya memenuhi syarat untuk jenis penarikan ini dalam keadaan seperti pandemi atau bencana alam. Penarikan tidak dapat melebihi jumlah kebutuhan dan dana masih dikenakan pajak dan denda.Pinjaman 401k

Pinjaman harus dibayar kembali ke rekening pensiun peminjam berdasarkan rencana. Uang tidak dikenakan pajak jika pinjaman memenuhi aturan dan jadwal pembayaran diikuti.Pertimbangan Tambahan

Jika Anda telah meninggalkan pekerjaan dan tidak tahu apa yang harus dilakukan dengan Roth IRA Anda, transfer 401k adalah pilihan yang baik. Yang paling disukai, Anda akan menghemat uang dan memiliki lebih banyak pilihan investasi saat Anda mentransfer dana Anda. Biaya 401k bisa tinggi, dan menggulirkan dana Anda ke akun Roth IRA bisa bijaksana dalam jangka panjang. Juga, ketahuilah bahwa prosesnya lebih rumit untuk rollover tidak langsung.

Singkatnya:

- Jika Anda salah satu dari jutaan orang Amerika yang mengandalkan tabungan pensiun di tempat kerja, penarikan awal 401k dapat membahayakan stabilitas keuangan masa depan Anda.

- Ada sangat sedikit contoh ketika menguangkan sebagian dari 401k Anda adalah langkah yang cerdas.

- Umumnya, segala jenis penarikan awal 401k merugikan rencana pensiun Anda.

- Tetap pada anggaran Anda dan kumpulkan dana darurat Anda untuk tetap selangkah lebih maju.

Pendeknya, Penarikan awal 401k biasanya kontraproduktif. Cegah mengorbankan tabungan Anda yang diperoleh dengan susah payah dengan menggunakan alat penganggaran gratis yang akan menyiapkan Anda untuk sukses. Lagipula, dipersiapkan dan diinformasikan adalah dua bagian terpenting dalam menjaga kesehatan keuangan.

Sumber: DETIK

-

Kalender Ini Akan Menyelamatkan Anda Ribuan

Kredit Gambar:@liek52/Twenty20 Pada saat Anda memasukkan untuk memiliki rumah Anda sendiri, Anda berpikir pada skala waktu keuangan yang berbeda dari yang pernah Anda lakukan. Mungkin pinjaman mahasi

-

Cara melacak pengembalian pajak New Jersey

Artikel ini telah diperiksa faktanya oleh editor kami dan Rachel Weatherly, spesialis produk pajak dengan Credit Karma Tax®. New Jersey menempati peringkat tinggi di antara 50 negara bagian untuk b

-

Apa itu Penipuan Wall Street?

Penipuan Wall Street telah ada selama Wall Street itu sendiri. Pusat investasi – seperti Wall Street – menarik uang dalam jumlah besar, dan di mana ada sejumlah besar uang, biasanya ada setidaknya beb

-

5 Pertanyaan yang Harus Ditanyakan Pasangan Sebelum Pensiun

Pensiun seperti apa yang Anda bayangkan? Apakah Anda membayangkan mengambil pelayaran panjang, bepergian ke tujuan internasional, dan mengumpulkan mil frequent-flier? Bagaimana jika pasangan Anda memi

menginvestasikan

-

Apa itu Pendapatan Akuntansi?

Apa itu Pendapatan Akuntansi? Pendapatan akuntansi adalah laba yang ditahan perusahaan setelah melunasi semua biaya yang relevan dari pendapatan penjualan yang diperoleh. Ini identik dengan pendapatan bersihPendapatan BersihPendap...

-

NFT menjelaskan:apa itu,

NFT menjelaskan:apa itu, mengapa bintang rock menggunakannya, dan mengapa mereka menjual jutaan dolar Beberapa hari yang lalu, musisi Grimes menjual beberapa animasi yang dia buat dengan saudara laki-lakinya Mac di situs web...

-

28 Orang Terkaya di Babel Kutipan untuk Mengubah Hidup Anda

28 Orang Terkaya di Babel Kutipan untuk Mengubah Hidup Anda Saat Anda mencari nasihat keuangan pribadi, Anda mungkin tidak langsung berpikir untuk beralih ke Babilonia kuno untuk itu. Tapi sebagai buku Orang Terkaya di Babel menggambarkan dengan sangat baik,...

-

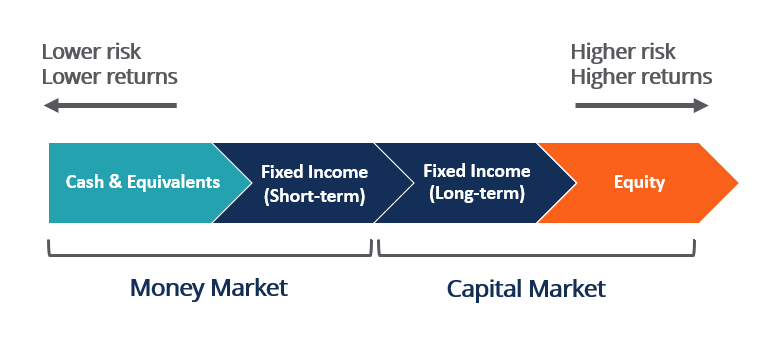

Apa itu Hasil Pasar Uang?

Apa itu Hasil Pasar Uang? Hasil pasar uang adalah hasil yang diperoleh dari berinvestasi dalam likuid, surat utang jangka pendek dengan jatuh tempo kurang dari satu tahun. Instrumen pasar uang termasuk Treasury Bills (T-bills)...