Apa itu Anuitas Tetap?

Anuitas tetap adalah produk investasi yang dijual oleh perusahaan asuransi yang memberikan jaminan pembayaran pendapatan berkala (biasanya bulanan) kepada pembeli anuitas. Ini pada dasarnya adalah investasi yang dimaksudkan untuk memberikan pendapatan rutin kepada individu setelah pensiun dari angkatan kerja.

Ringkasan

- Anuitas tetap adalah produk investasi yang dijual oleh perusahaan asuransi yang memberikan jaminan pembayaran pendapatan berkala kepada pembeli anuitas.

- Anuitas tetap menawarkan tingkat pengembalian investasi yang terjamin, seperti CD bank. Sebaliknya, anuitas variabel tidak menawarkan pengembalian yang dijamin tetapi datang dengan potensi pengembalian yang lebih tinggi daripada penawaran anuitas tetap.

- Biaya merupakan pertimbangan utama dalam kaitannya dengan investasi anuitas - periksalah dengan cermat sebelum memutuskan untuk berinvestasi dalam anuitas.

Memahami Anuitas Tetap

Anuitas tetap mengacu pada kontrak di mana pengembalian tingkat bunga yang diperoleh dari uang yang diinvestasikan dalam anuitas dan kemudian dibayarkan kepada anuitas (pembeli atau pemegang anuitas) ditentukan pada saat anuitas dibeli.

Sebagai contoh, anuitas tetap dapat ditetapkan pada tingkat persentase tahunanTingkat Persentase Tahunan (APR)Tingkat Persentase Tahunan (APR) adalah tingkat bunga tahunan yang harus dibayar seseorang atas pinjaman, atau yang mereka terima di rekening deposito. Akhirnya, APR adalah istilah persentase sederhana yang digunakan untuk menyatakan jumlah numerik yang dibayarkan oleh individu atau entitas setiap tahun untuk hak istimewa meminjam uang. dari 7%. Dalam kasus seperti itu, penerima anuitas dijamin untuk merealisasikan pengembalian tahunan 7% atas investasi anuitasnya setiap tahun, terlepas dari bagaimana suku bunga yang berlaku dalam perekonomian dapat berubah dari waktu ke waktu.

Mendapatkan anuitas suku bunga tetap berarti anuitas akan mendapat manfaat jika suku bunga turun di bawah suku bunga tetap anuitas mereka. Tetap, mereka akan kehilangan potensi pengembalian yang lebih tinggi yang mungkin telah direalisasikan dari lingkungan suku bunga yang meningkat.

Anuitas tetap mirip dengan sertifikat deposito bank biasa (CD)Sertifikat Deposito (CD)Sertifikat deposito (CD) mengacu pada produk keuangan yang ditawarkan oleh lembaga keuangan - seperti bank dan serikat kredit - yang memungkinkan yang menawarkan investor tingkat bunga tertentu selama durasi investasi mereka.

Anuitas Tetap vs. Anuitas Variabel

Anuitas tetap berlawanan dengan alternatif:anuitas variabel. Dengan anuitas variabel, pembayaran pendapatan yang diterima annuitant, daripada menjadi jumlah tetap yang mencerminkan tingkat pengembalian yang konstan. Tingkat Pengembalian Tingkat Pengembalian (ROR) adalah keuntungan atau kerugian dari suatu investasi selama periode waktu yang dibandingkan dengan biaya awal investasi yang dinyatakan sebagai persentase. Panduan ini mengajarkan formula yang paling umum, akan bervariasi sesuai dengan seberapa baik (atau seberapa buruk) investasi yang dipilih oleh annuitant.

Kedua jenis anuitas dapat dibeli dengan satu, pembayaran lump-sum atau secara bertahap diinvestasikan dari waktu ke waktu, seperti banyak rencana pensiun lainnya.

Anuitas biasanya menawarkan investor pilihan beberapa investasi reksa dana yang berbeda. Biasanya ada cukup fleksibilitas dalam pilihan investasi yang sesuai dengan keinginan pendapatan dan tingkat toleransi risiko dari hampir semua investor. Jika Anda ingin berinvestasi dalam anuitas variabel, Anda memang harus memilih investasi Anda dengan hati-hati, memastikan bahwa mereka cocok dengan tujuan keuangan pribadi Anda dan tidak melebihi toleransi risiko Anda.

Anuitas variabel memberikan kesempatan kepada investor - meskipun tentu saja tidak ada jaminan mengenai pengembalian investasi - untuk mendapatkan keuntungan yang jauh lebih tinggi daripada yang mungkin dilakukan dengan anuitas tetap. Namun, dengan imbalan yang berpotensi lebih besar datang risiko yang lebih besar.

Pertimbangan Investasi

Jika investasi anuitas pilihan Anda berjalan buruk, nilainya menurun drastis, itu akan menghasilkan efek negatif yang signifikan pada jumlah pembayaran berkala yang Anda terima dari anuitas. Pertanyaan kunci untuk ditanyakan pada diri sendiri adalah apakah pendapatan dari anuitas Anda masih akan cukup untuk memenuhi kebutuhan pendapatan pasca-pensiun Anda jika, Misalnya, dana yang anda investasikan mengalami penurunan nilai sebesar 5%-10%.

Jangan melupakan fakta utama bahwa tujuan berinvestasi dalam anuitas adalah untuk menyediakan diri Anda dengan andal, penghasilan tetap selama masa pensiun Anda. Tidak apa-apa untuk mencoba mendapatkan pengembalian yang lebih tinggi atas investasi anuitas Anda, tetapi tidak dengan biaya yang sangat membahayakan standar hidup Anda di masa pensiun.

Faktor lain yang perlu dipertimbangkan adalah kebijakan perpajakan atas anuitas. Di Amerika Serikat, keuntungan dari investasi anuitas dikenakan pajak pada tarif pajak penghasilan reguler anuitas, daripada pada tingkat keuntungan modal yang jauh lebih menguntungkan. Ini adalah aturan dasar – namun, perpajakan anuitas juga ditentukan oleh sumber (sebelum atau sesudah pajak) dari uang yang Anda gunakan untuk mendanai anuitas Anda. Pastikan Anda tahu persis implikasi pajak dari anuitas spesifik yang ingin Anda beli sebelum memutuskan untuk berinvestasi.

Catatan terakhir yang relevan dengan anuitas tetap dan variabel. Di luar biaya manajemen standarBiaya ManajemenBiaya Manajemen adalah biaya yang dibayarkan kepada para profesional yang dipercayakan untuk mengelola investasi atas nama klien. Biasanya ditentukan sebagai persentase dari total dan biaya transaksi yang terkait dengan investasi reksa dana, anuitas datang dengan biaya investasi tambahan dalam bentuk biaya setup dan pemeliharaan, dan biaya semacam itu sering kali cenderung mahal. Sebaiknya Anda memeriksa dengan cermat semua biaya investasi yang dibebankan dengan anuitas.

Tips Anuitas

Salah satu keuntungan utama yang ditawarkan anuitas kepada investor adalah fleksibilitas luar biasa dalam investasi. Karena itu, jika, setelah dilakukan penyelidikan mendalam, Anda telah memutuskan bahwa anuitas cocok dengan keseluruhan rencana keuangan Anda, Anda bisa menjadi sangat kreatif dalam desain yang tepat dari investasi anuitas pribadi Anda.

Sebagai contoh, Anda tidak perlu secara pasti memilih antara pengembalian yang dijamin yang datang dengan anuitas tetap atau potensi pengembalian yang lebih tinggi yang tersedia dengan anuitas variabel. Sebagai gantinya, Anda dapat memilih untuk mengumpulkan investasi anuitas yang merupakan campuran campuran anuitas tetap dan anuitas variabel.

Daripada membeli satu $100, 000 anuitas, Anda dapat memilih untuk membeli dua $50, 000 anuitas, dengan satu anuitas tetap dan yang lainnya variabel. (Anda juga dapat memvariasikan jumlah uang yang diberikan untuk setiap anuitas – tidak perlu pembagian 50/50 yang ketat – dengan $100 yang sama, 000, Anda dapat memilih untuk membeli $70, 000 anuitas tetap dan $30, 000 anuitas variabel.)

Anda bahkan dapat memilih opsi ketiga – yang dikenal sebagai anuitas terindeks tetap. Anuitas indeks tetap menawarkan tingkat pengembalian minimum yang dijamin, seperti anuitas tetap (walaupun tarifnya akan lebih rendah dari apa yang akan diberikan oleh anuitas tetap yang sebanding). Ini juga menawarkan sebagian dari potensi pengembalian yang lebih tinggi yang tersedia dengan anuitas variabel (biasanya dengan batas pengembalian persentase maksimum), tetapi dengan risiko yang lebih rendah daripada anuitas variabel tipikal.

Terus belajar

CFI adalah penyedia resmi Halaman Program Commercial Banking &Credit Analyst (CBCA)™ global - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program, dirancang untuk mengajarkan Anda semua pengetahuan dan keterampilan yang dibutuhkan untuk menjadi analis kredit yang terampil. Sumber daya CFI berikut akan membantu dalam melanjutkan pendidikan keuangan Anda dan memajukan karir Anda:

- Reksa Dana Terbuka vs. Tertutup Reksa Dana Terbuka vs Tertutup Banyak investor menganggap reksa dana open-end vs. tertutup serupa karena kedua reksa dana memungkinkan mereka cara berbiaya rendah untuk mengumpulkan modal bersama dan

- Keuangan PribadiKeuangan PribadiKeuangan pribadi adalah proses perencanaan dan pengelolaan kegiatan keuangan pribadi seperti pendapatan, pengeluaran, penghematan, investasi, dan perlindungan. Proses pengelolaan keuangan pribadi seseorang dapat dirangkum dalam sebuah anggaran atau rencana keuangan.

- Pinjaman Suku Bunga Tetap Pinjaman Suku Bunga Tetap Pinjaman suku bunga tetap adalah jenis pinjaman di mana suku bunga tetap tidak berubah untuk seluruh jangka waktu pinjaman atau untuk sebagian dari jangka waktu pinjaman.

- Toleransi RisikoToleransi RisikoToleransi risiko mengacu pada jumlah kerugian yang siap ditanggung investor saat membuat keputusan investasi. Beberapa faktor menentukan tingkat

-

Satu Hal yang Perlu Diketahui Setelah Pelanggaran Keamanan Siber Equifax

Kredit Gambar:@Lesia.Valentain/Twenty20 Minggu ini, lembaga pelaporan kredit konsumen Equifax mengungkapkan pelanggaran data yang mempengaruhi 143 juta orang Amerika — hingga setengah dari orang dewa

-

Coronavirus:Dapatkah Kanada secara fiskal menangani peristiwa 'angsa hitam'?

Pemerintah federal dan provinsi telah mengumumkan langkah-langkah pengeluaran darurat besar-besaran untuk meringankan kesulitan keuangan yang dihadapi banyak orang Kanada karena pandemi COVID-19. Di

-

Cara Beli Tanah Tanpa Uang Muka

Jika Anda tidak memiliki kemewahan untuk membeli tanah dengan harga penuh secara tunai, mendapatkan pinjaman tanah melalui lembaga pemberi pinjaman adalah salah satu pilihan yang tersedia untuk Anda.

-

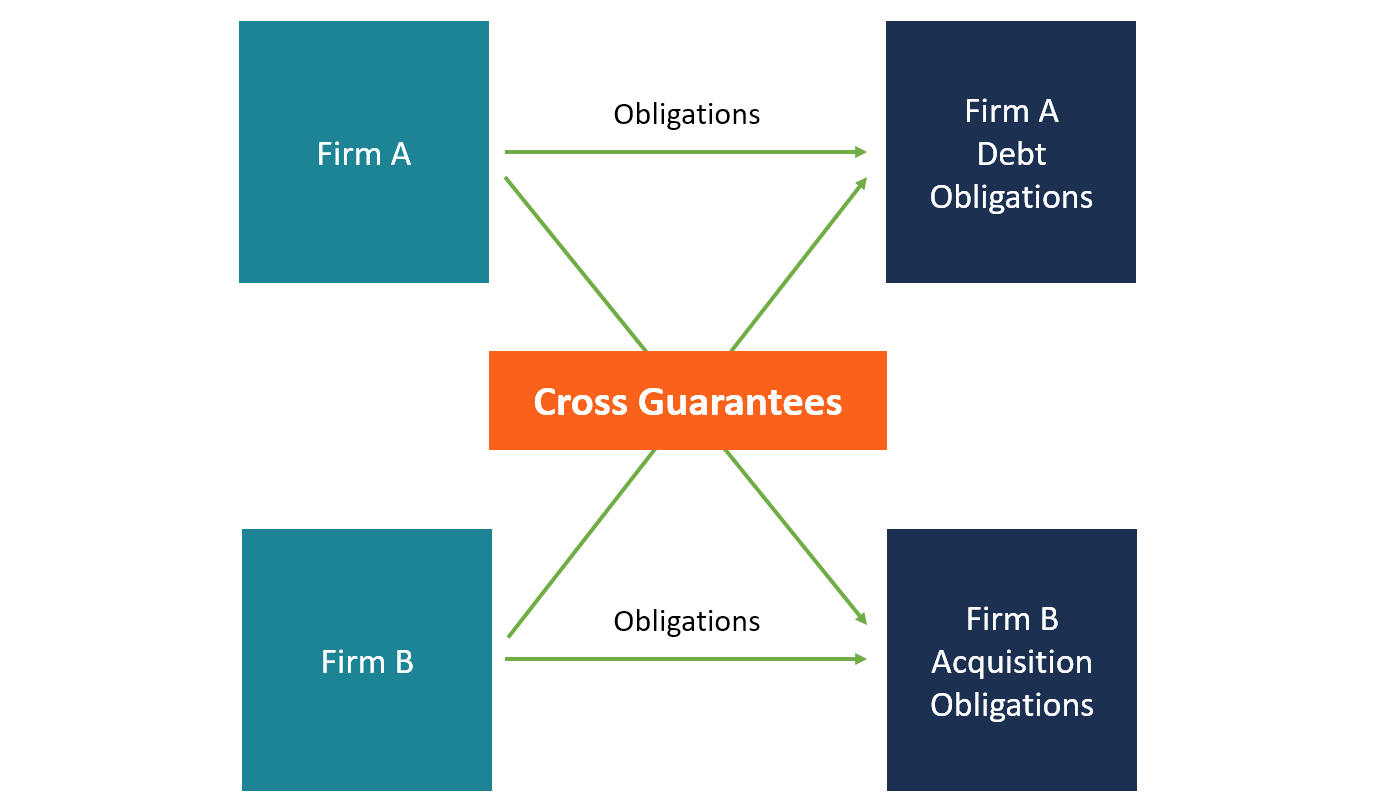

Apa itu Jaminan Silang?

Jaminan silang mengacu pada pengaturan antara dua atau lebih perusahaan terkait untuk memberikan jaminan atas kewajiban masing-masing. Jaminan semacam itu biasanya dibuat di antara perusahaan-perusaha

keuangan

-

Apa itu Pinjaman KPR Konvensional?

Apa itu Pinjaman KPR Konvensional? Memiliki real estat itu mahal. Bahkan bagi mereka yang memiliki rekening tabungan yang solid dan gaji yang nyaman, kecil kemungkinannya Anda dapat membeli rumah secara langsung. Itu sebabnya kebanyaka...

-

Apakah rumah Anda merupakan investasi yang lebih baik daripada pasar saham?

Apakah rumah Anda merupakan investasi yang lebih baik daripada pasar saham? Saya akui:Ada kalanya saya pikir semua yang perlu dikatakan tentang keuangan pribadi telah dikatakan, bahwa semua informasi ada di luar sana hanya menunggu orang untuk menemukannya. Masalah terpecahka...

-

Ulasan Charles Schwab

Ulasan Charles Schwab Charles Schwab adalah salah satu lembaga investasi paling tepercaya di AS. Didirikan pada tahun 1971—oleh seorang pria bernama Charles Schwab; Namun, perusahaan sekarang mempekerjakan hampir 20, 000...

-

5 langkah yang harus dilakukan setelah melunasi hutang kartu kredit Anda

5 langkah yang harus dilakukan setelah melunasi hutang kartu kredit Anda Jadi Anda sudah melunasi hutang kartu kredit Anda? Besar, sekarang pertahankan momentum keuangan Anda dengan gerakan uang cerdas ini. (iStock) Orang Amerika memiliki hubungan cinta/benci dengan kart...