Menyeimbangkan Menabung untuk Pensiun dan Kuliah Anak Anda? Ini Yang Perlu Anda Ketahui

Pilihan antara menabung untuk masa pensiun dan menabung untuk pendidikan perguruan tinggi anak Anda adalah sebuah mikrokosmos dari dilema yang dihadapi banyak orang tua:Bagaimana Anda menyeimbangkan kebutuhan Anda sendiri dengan kebutuhan anak Anda?

Argumen untuk mengutamakan anak Anda sudah jelas. Orang tua memiliki tanggung jawab serius untuk memprioritaskan kesejahteraan dan kesuksesan masa depan anak-anak mereka, bahkan jika itu berarti mengorbankan kebahagiaan jangka pendek mereka sendiri. Kebanyakan orang tua melakukan ini tanpa berpikir.

Tetapi jika Anda benar-benar mengabaikan kebutuhan Anda sendiri, Anda akan berakhir sengsara, orang tua yang tidak sehat dan jauh lebih buruk. Kuncinya adalah menyerang keseimbangan yang tepat.

Jadi ketika datang untuk menabung untuk pensiun dan menabung untuk kuliah, bagaimana Anda menemukan keseimbangan itu?

Analisis Situasi Anda

Sebelum memutuskan bagaimana membagi uang Anda antara pensiun dan kuliah, perhatikan kesehatan keuangan Anda secara umum dan status rekening pensiun Anda. Lihat akun Mint Anda untuk melihat apakah Anda unggul atau tertinggal dalam kontribusi pensiun.

Gunakan fitur Sasaran untuk menyiapkan sasaran Pensiun. Anda harus menautkan akun IRA dan 401(k) Anda, putuskan kapan Anda ingin pensiun dan masukkan penghasilan tahunan yang Anda inginkan di masa pensiun. Aplikasi kemudian akan memutuskan apakah Anda berada di jalur yang benar atau tertinggal. Anda dapat bermain dengan angka-angka dan melihat apakah pensiun beberapa tahun kemudian memberi Anda lebih banyak kelonggaran.

Jika Anda sudah on-track, jangan ragu untuk mulai menabung untuk pendidikan perguruan tinggi anak Anda. Jika Anda sangat tertinggal, yang terbaik adalah fokus pada masa pensiun sampai Anda berhasil.

Pilih Pensiun Dulu

Saat memutuskan antara menabung untuk masa pensiun dan pendidikan anak Anda, itu selalu yang terbaik untuk memilih pensiun. Itu mungkin tampak egois pada pandangan pertama, tetapi berhemat pada iuran pensiun sebenarnya bisa membuat segalanya lebih sulit bagi anak-anak Anda.

Anak-anak Anda dapat meminjam uang, mendapatkan beasiswa atau menghadiri community college untuk mengurangi beban mereka. Jika mereka masih tidak mampu untuk pergi, mereka dapat mengambil cuti setahun untuk bekerja dan menghemat uang.

Tetapi Anda tidak dapat meminjam uang jika Anda mencapai usia pensiun dan tidak memiliki cukup uang. Tidak ada yang dapat Anda lakukan untuk membuat perbedaan – kecuali meminta anak-anak Anda untuk merawat Anda. Hutang pinjaman mahasiswa mungkin mahal, tetapi tidak semahal mendanai pensiun orang tua Anda.

Pastikan Anda menabung setidaknya 10-15% untuk masa pensiun. Anda juga harus memastikan bahwa Anda menerima kontribusi pemberi kerja 401(k) yang cocok. Ini adalah uang gratis yang tidak boleh dibiarkan begitu saja.

Jika Anda memiliki sisa uang atau menerima rejeki nomplok yang signifikan, jangan ragu untuk menyimpan sisanya di dana kuliah anak Anda.

Alasan lain untuk memprioritaskan kontribusi pensiun adalah bahwa uang dalam IRA atau 401(k) tidak dihitung sebagai aset pada Aplikasi Gratis untuk Bantuan Mahasiswa Federal (FAFSA). Dengan menyimpan lebih banyak uang di rekening tersebut, Anda mungkin secara tidak sengaja membantu anak Anda memenuhi syarat untuk mendapatkan lebih banyak bantuan berbasis kebutuhan.

Hasilkan Uang Gratis untuk 529 Anda

Banyak negara bagian memberikan kredit atau pengurangan pajak jika Anda menyimpan uang di akun 529. Akun ini seperti IRA untuk biaya kuliah anak Anda. Setiap negara bagian memiliki aturannya sendiri, tetapi sekitar 30 negara bagian memberikan semacam manfaat pajak jika Anda berkontribusi pada 529.

Tidak ada pengurangan pajak federal untuk 529, jadi pengurangan atau kredit negara adalah satu-satunya manfaat pajak. Jika Anda benar-benar merencanakan ke depan, Anda dapat menghitung berapa banyak Anda akan menghemat pajak dan kemudian meningkatkan kontribusi pensiun Anda.

Gunakan Kartu Kredit yang Tepat

Ada beberapa kartu kredit di pasaran yang memberikan reward berupa 529 kontribusi.

Kartu Fidelity® Rewards Visa Signature® memberikan cash-back 2% yang dapat disetorkan ke akun Fidelity 529. Tidak ada batasan berapa banyak hadiah yang bisa Anda peroleh, dan hadiah tidak pernah kedaluwarsa. Kartu ini tidak memiliki biaya tahunan dan dinobatkan sebagai “Kartu Kredit Terbaik untuk Tabungan Perguruan Tinggi” pada tahun 2018 oleh Majalah Money.

Mastercard Upromise dari Barclays memiliki uang kembali 1,25% untuk semua pembelian dan bonus penghematan 15% saat Anda menghubungkan kartu ke akun 529.

Menggunakan salah satu kartu kredit ini untuk pembelian sehari-hari Anda akan meningkatkan tabungan kuliah Anda tanpa mempengaruhi kontribusi pensiun Anda.

Bicaralah dengan Konselor Perguruan Tinggi

Jika Anda khawatir tentang membayar kuliah dan tidak ingin anak-anak Anda berhutang banyak, berbicara dengan konselor perguruan tinggi. Seorang profesional dapat mengidentifikasi sekolah yang sesuai dengan minat anak Anda dan dompet Anda. Mereka juga dapat memberikan panduan untuk aplikasi dan esai anak Anda agar mereka menjadi kandidat yang bagus untuk mendapatkan uang beasiswa.

Yang terbaik adalah memulai percakapan sebelum aplikasi jatuh tempo. Jika sekolah Anda tidak menyediakan konselor perguruan tinggi, menanyakan sekitar untuk rekomendasi pada konselor independen.

Dorong anak Anda untuk melamar setiap beasiswa yang berhak mereka dapatkan, bahkan jika peluangnya tampak tipis atau pembayarannya kecil. Setiap tahun, siswa meninggalkan miliaran dolar dalam beasiswa dan uang bantuan keuangan di atas meja. Hanya melamar beasiswa yang kurang dikenal sudah cukup untuk mendapatkan uang.

Lakukan Percakapan dengan Anak Anda

Memberi tahu anak Anda bahwa Anda tidak dapat membayar kuliah mereka adalah percakapan yang tidak diinginkan oleh orang tua – tetapi masalahnya tidak akan hilang begitu saja jika Anda menghindarinya. Saat anak Anda mulai menjelajahi pilihan perguruan tinggi, duduklah bersama mereka dan beri tahu mereka apa yang seharusnya mereka harapkan dari Anda secara finansial. Letakkan angka yang tepat jika Anda memilikinya.

Mereka mungkin kecewa – terutama jika Anda telah berjanji untuk menanggung biaya kuliah – tetapi menunggu sampai mereka memulai proses aplikasi hanya akan mengubah kekecewaan itu menjadi kemarahan.

Memberi tahu anak-anak Anda memungkinkan mereka untuk merencanakan kuliah secara realistis. Saya selalu tahu berapa banyak orang tua saya berencana untuk membayar pendidikan perguruan tinggi saya, jadi saya bisa membuat keputusan berdasarkan pengetahuan itu.

Saya mendaftar ke lebih banyak universitas negeri daripada lembaga swasta dengan label harga yang lebih tinggi – meskipun pergi ke universitas swasta bergengsi adalah impian saya. Lebih dari satu dekade kemudian dan lima tahun setelah melakukan pembayaran pinjaman mahasiswa terakhir saya, Saya bersyukur bahwa saya diberi informasi yang diperlukan untuk membuat pilihan yang lebih masuk akal secara finansial.

-

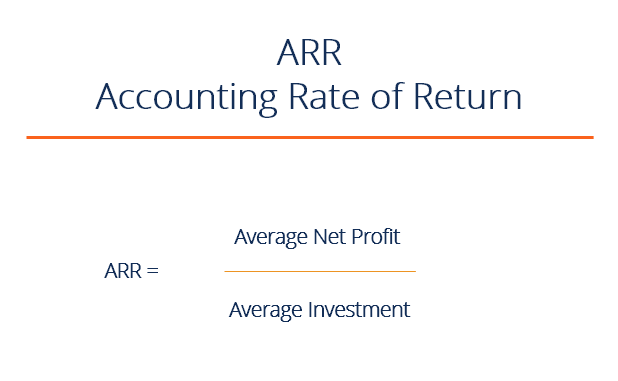

Apa itu ARR – Tingkat Pengembalian Akuntansi?

Tingkat Pengembalian Akuntansi (ARR) adalah pendapatan bersih rata-rataPendapatan BersihPendapatan Bersih adalah item baris utama, tidak hanya dalam laporan laba rugi, tetapi dalam ketiga laporan keua

-

Strategi Jaminan Sosial ini sangat bagus untuk pasangan

Biaya pensiun melonjak di tengah kenaikan harga, kekhawatiran inflasi Administrasi Jaminan Sosial sedang mempertimbangkan untuk menaikkan pembayaran pensiun tahun depan untuk mengimbangi kenaikan in

-

Cara Membatalkan Klaim Pengangguran

Anda dapat membatalkan klaim pengangguran setelah Anda mulai kembali bekerja. Segera setelah Anda mengajukan klaim pengangguran Anda, negara bagian Anda biasanya mulai bekerja untuk memeriksa kelayak

-

Cara Mengajari Anak Anda Tentang Uang dan Pengelolaan Uang

Ada percakapan khusus yang sering saya lakukan dengan orang-orang seusia saya. Saat mereka mendekati usia dewasa pertengahan dan melihat kembali semua yang telah mereka pelajari tentang uang, mereka m

keuangan

-

11 Pertanyaan Dasar Tentang Tabungan Pensiun Yang Harus Ditanyakan Semua Orang

11 Pertanyaan Dasar Tentang Tabungan Pensiun Yang Harus Ditanyakan Semua Orang Menabung untuk masa pensiun sangat penting — kita semua tahu itu. Tapi terkadang, detail yang membingungkan dapat membuat kita keluar jalur atau mencegah kita melakukan semua yang kita bisa untuk menu...

-

Pendaftaran asuransi swasta di negara bagian ini berkurang 14,

Pendaftaran asuransi swasta di negara bagian ini berkurang 14, 000 setelah ekspansi Medicaid Pendaftaran asuransi swasta di Idaho berkurang 14, 000 sejak tahun lalu setelah ekspansi Medicaid, pertukaran asuransi negara Anda Kesehatan Idaho mengatakan Rabu. Pe...

-

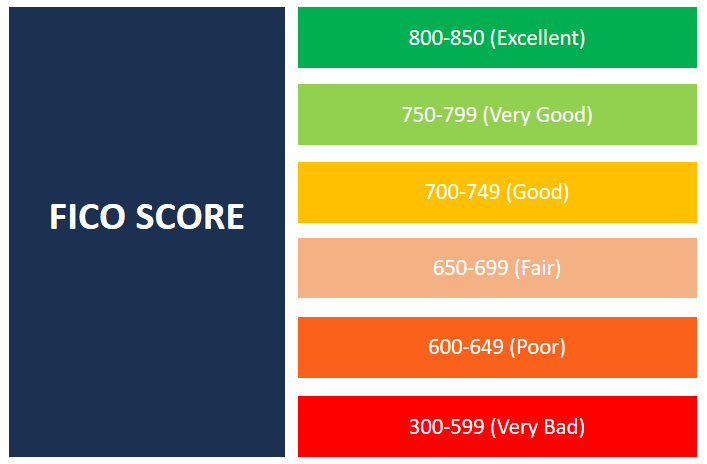

Apa itu Skor FICO?

Apa itu Skor FICO? Skor FICO, lebih dikenal sebagai skor kredit, adalah angka tiga digit yang digunakan untuk menilai seberapa besar kemungkinan seseorang membayar kembali kredit jika individu tersebut diberikan kartu k...

-

Tarif rekening tabungan Citibank

Citibank adalah grup perbankan ritel Citigroup dan menawarkan rekening tabungan. Anda dapat menemukan tarif tingkat atas yang ditawarkan oleh bank besar pada rekening tabungan online-nya saja di pas...