Mengapa utilitas listrik Afrika Selatan tidak dalam kondisi keuangan yang bagus

Dengan berita penangkapan negara menjadi berita utama di seluruh Afrika Selatan, dan pengunduran diri tak terduga dari CEO perusahaan listrik negara bagian Brian Molefe, mudah untuk mengabaikan lampiran dalam laporan anggaran jangka menengah Menteri Keuangan yang berhubungan dengan eksposur pemerintah terhadap perusahaan milik negara, dan beberapa poin penting dari hasil keuangan interim Eskom.

Melihat lebih dekat menunjukkan bahwa perusahaan milik negara terbesar di Afrika Selatan mungkin tidak dalam kondisi keuangan yang kuat seperti yang diperkirakan secara umum.

Hasil sementara utilitas listrik menunjukkan peningkatan biaya dan penurunan laba untuk paruh pertama tahun ini. Tingkat keuntungan yang relatif sederhana yang dicapai memberikan sedikit kenyamanan ketika melihat serangkaian faktor risiko probabilitas tinggi yang berlangsung selama beberapa tahun ke depan.

Ini termasuk fakta bahwa sekitar R40 miliar dari biaya yang tidak dapat dipulihkan yang diharapkan akan diputuskan pada akhir tahun ini sekarang tidak mungkin tercermin dalam tarif hingga 2018/19, atau nanti. Tampaknya juga sangat mungkin bahwa kenaikan tarif yang dijadwalkan mulai April 2018 akan ditunda di pengadilan, dengan kenaikan tarif besar berikutnya mungkin diatur kembali ke 2019/20 di bawah skenario ini.

Gambaran itu menjadi lebih meresahkan ketika melihat jangka menengah. Biaya pinjaman dan keuangan Eskom akan meningkat secara signifikan selama beberapa tahun ke depan. Pembayaran kepada produsen listrik independen dapat dengan mudah berlipat ganda, dan peningkatan pendapatan lebih lanjut tidak mungkin cocok dengan tren historis.

Dengan eksposur keuangan pemerintah ke utilitas listrik sebesar R368,5 miliar – dan mungkin berlipat ganda dalam jangka menengah – ini memiliki implikasi untuk keuangan publik Eskom dan Afrika Selatan secara lebih umum.

Apa yang dikatakan angka?

Dalam menilai eksposur risiko keuangan pemerintah terhadap Eskom, Perbendaharaan Nasional mencatat, sebagai faktor positif, program rekapitalisasi baru-baru ini dan peningkatan likuiditas selanjutnya. Memang, mungkin ada alasan untuk optimis dalam beberapa angka. Ini termasuk peningkatan pendapatan 10,5% dibandingkan dengan enam bulan pertama 2015/16, peningkatan laba sebelum bunga sebesar 23%, pajak dan depresiasi dan keuntungan sebesar R9,3 miliar, dan berbagai pengurangan biaya sekitar R14,4 miliar.

Namun gejala masalah yang lebih dalam muncul ketika membongkar angka-angka ini.

Sebagai contoh, perolehan pendapatan sekitar R21 miliar didorong terutama oleh kenaikan tarif yang diatur. Masalahnya, Eskom mengandalkan kenaikan tarif yang signifikan dari tahun ke tahun sejak 2008. Tidak ada jaminan hal ini akan terus berlanjut, dengan skenario tarif dan pendapatan datar – atau menurun – lebih mungkin untuk beberapa tahun ke depan.

Alasan untuk ini berasal dari pemahaman tentang lingkungan peraturan Eskom. Pertama, ada tanda tanya besar atas kenaikan tarif R11 miliar yang diizinkan oleh regulator utilitas untuk 2016/17. Ini telah dikesampingkan oleh Pengadilan Tinggi dan dikirim kembali ke regulator untuk ditinjau lebih lanjut.

Di atas ini, efek dari pertempuran pengadilan adalah bahwa keputusan peraturan penting lainnya telah diparkir sampai masalah tersebut diselesaikan. Ini saja telah menunda keputusan lain tentang sekitar R40 miliar dari biaya yang tidak dapat dipulihkan sejak 2014/15. Berapa pun jumlah yang akhirnya diberikan kepada Eskom – kemungkinan besar tidak akan tercermin dalam tarif hingga 2018/19, jika sama sekali.

Pengurangan biaya tidak begitu mudah dicapai

Eskom melakukannya, tentu saja, memiliki ruang untuk mengurangi biaya. Yang mengatakan, basis biaya meningkat, dan di area yang sebagian besar berada di luar kendali Eskom.

Ambil perjanjian catu daya jangka panjang yang telah ditempatkan pemerintah dengan perusahaan listrik. Biaya tahunan untuk pembelian listrik mencapai sekitar R15,1 miliar tahun lalu, meningkat sekitar Rp5,6 miliar dibandingkan tahun sebelumnya. Biaya ini dapat dengan mudah berlipat ganda selama beberapa tahun ke depan karena program pemerintah dalam pembangkit listrik terbarukan, proyek gas ke pembangkit listrik, dan proyek pembangkit listrik mandiri batubara mulai beroperasi secara komersial.

Cara lain yang dapat dilakukan Eskom untuk memangkas biaya adalah dengan mengganti pembangkitnya sendiri dengan pasokan dari produsen listrik independen. Tapi ada dua masalah dengan ini. Pertama, Eskom kini memiliki kelebihan kapasitas pembangkit. Dengan permintaan yang lemah dan unit pembangkit baru di Ingula, Medupi dan Kusile dalam berbagai tahap pembangunan, akan membutuhkan waktu sebelum kapasitas pembangkit ini dapat digunakan sepenuhnya. Kedua, pinjaman atas modal yang diinvestasikan dalam aset yang ada dan aset yang sedang dibangun harus dilunasi, apakah digunakan pada kapasitas penuh atau tidak.

Bagaimana dengan penghematan biaya batu bara karena Eskom mengalihdayakan pembangkit listrik ke produsen independen? Tidak ada banyak ruang untuk bermanuver di sini juga. Regulator telah mewajibkan Eskom untuk terlibat dalam pengaturan pasokan batubara jangka panjang. Ini umumnya tidak mudah untuk dihentikan, dan penyimpanan atau pemindahan ke lokasi di mana batubara dapat digunakan membutuhkan biaya yang mahal.

Wajah tebing utang membayangi

Kewajiban utang Eskom dilaporkan sebesar R317 miliar, dengan peningkatan biaya keuangan sekitar R4 miliar untuk periode enam bulan. Meskipun tidak signifikan dalam dirinya sendiri, ini mungkin puncak gunung es.

Sebagai contoh, Eskom melaporkan biaya keuangan yang dikapitalisasi sebesar R9,5 miliar. Ini adalah biaya yang ditangguhkan dan tidak memengaruhi laba yang dilaporkan. Angka ini menghapus laba akuntansi yang dilaporkan Eskom sebesar R9,3 miliar.

Dan Eskom mengusulkan untuk meminjam lebih banyak.

Untuk membiayai program ekspansi modalnya selama lima tahun ke depan, dewan telah menyetujui R327 miliar lebih lanjut hingga 31 Maret 2021. Dengan asumsi bahwa sebagian besar biaya pinjaman tersebut akan dikapitalisasi selama konstruksi – praktik akuntansi umum – efek penuh keuangan biaya hanya akan tercermin dalam keuntungan (atau kerugian) bottom line Eskom setelah menyelesaikan program pembangunan saat ini.

Dalam melihat arus kas, Pembayaran bunga utang Eskom tahun lalu mencapai sekitar R22,8 miliar. Mempertimbangkan bahwa total pinjaman diproyeksikan sekitar dua kali lipat pada 2020/21, tidak realistis untuk mengantisipasi pembayaran bunga tahunan lebih dari R40 miliar. Jika pembayaran utang pokok ditambahkan, ini bisa mencapai lebih dari R50 miliar per tahun dalam lima tahun ke depan.

Jadi tidak bisakah itu memotong biaya? Ya. Tetapi sebanyak R80 miliar per tahun untuk mengkompensasi perjanjian pembelian listrik jangka panjang, dan pinjaman? Tidak juga.

Dewan Eskom telah menyoroti fokus yang berkelanjutan untuk mengidentifikasi penghematan biaya dan peluang efisiensi. Tapi sebagai Afrika Selatan secara de facto pemasok listrik pilihan terakhir tidak ada fleksibilitas untuk memotong biaya seperti yang mungkin terjadi.

Di atas ini, penggerak biaya utama sebagian besar ditentukan oleh pemerintah. Itu tidak berarti bahwa penghematan tidak dapat dilakukan. Namun dalam memberikan layanan esensial dan melaksanakan kebijakan pemerintah, Eskom tidak bebas untuk secara agresif memulai penghematan biaya seperti yang diinginkannya.

Akan menyenangkan jika risiko yang dihadapi Eskom dapat dikurangi dengan inisiatif efisiensi skala besar – tetapi sekarang mungkin sudah terlambat untuk itu saja. Dalam mengelola perubahan laut ini, Perbendaharaan Nasional mungkin tidak punya pilihan selain mempertimbangkan tanggapan kebijakan yang lebih mendasar dan solusi struktural untuk menghentikan keuangan Eskom berubah menjadi tsunami keuangan.

-

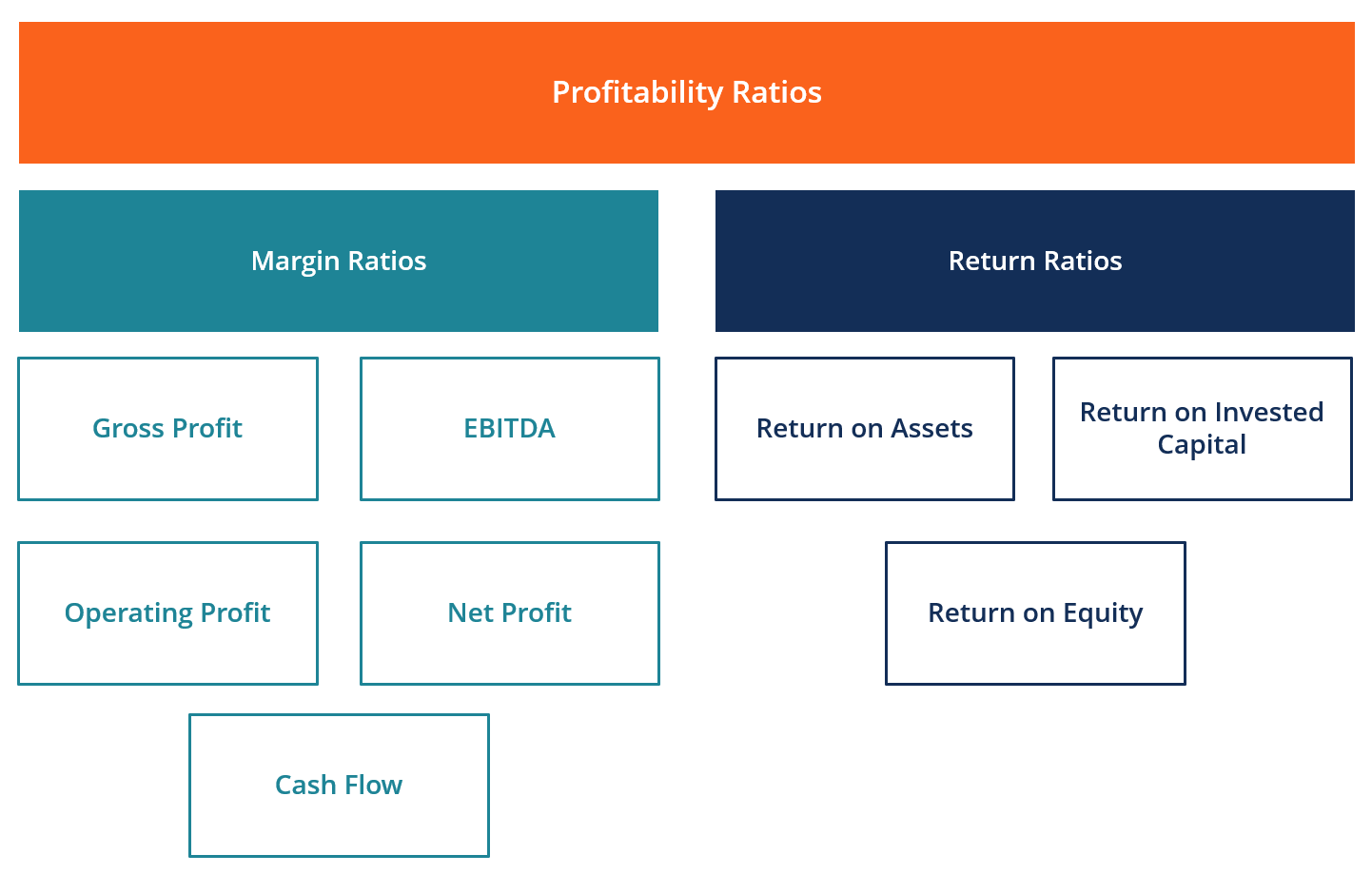

Apa itu Rasio Profitabilitas?

Rasio profitabilitas adalah metrik keuangan yang digunakan oleh analis dan investor untuk mengukur dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan (laba) relatif terhadap pendapata

-

5 biaya yang perlu dipertimbangkan sebelum Anda terjun ke pensiun dini

© bikeriderlondon/Shutterstock.com Pensiun lebih awal — katakanlah, sebelum usia 65 — adalah impian bagi banyak orang. Mimpi itu, meskipun, datang dengan biaya. Sebelum Anda mengatakan, “Begitu lama

-

Tinjauan FreeTaxUSA — Bantuan Langkah-demi-Langkah Mengajukan Pajak Anda

Sebagai individu yang bekerja, Anda mungkin sedang mencari cara untuk membuat pengajuan pajak Anda lebih terjangkau, lebih mudah, dan bebas kesalahan, terutama jika Anda tidak memiliki banyak pengalam

-

Berapa Banyak Info Keuangan Pribadi yang Harus Anda Bagikan?

Uang adalah salah satu topik yang jarang dibicarakan secara bebas. Faktanya, Adalah umum bagi orang untuk menyamarkan berapa banyak uang yang sebenarnya mereka miliki. Tetapi kemudian ada beberapa o

utang

- Apakah Sekarang Saat yang Tepat untuk Membiayai Kembali Pinjaman Mobil Anda?

- Cara Menemukan Pinjaman Bisnis Awal

- Waktu yang tepat untuk HELOC? Apa Arti Suku Bunga 0% (atau Negatif) bagi Investor?

- Matahari,

- Membuat Rencana Penyelesaian Utang untuk Utang Medis

- Bayar Hutang dan Dapatkan Cash Back Dengan 6 Layanan Ini

-

Mengatasi Sourdough Starter Bagian yang Paling Membingungkan

Mengatasi Sourdough Starter Bagian yang Paling Membingungkan Salah satu klise saat ini adalah saat lockdown COVID-19, setiap hipster milenium di luar sana telah mulai mengolah starter penghuni pertama. Apa yang tidak untuk dicintai? Itu mudah, itu sains-y, dan ...

-

Cara Melakukan Penarikan Tunai Darurat

Cara Melakukan Penarikan Tunai Darurat Lakukan penarikan tunai darurat. Jika Anda membutuhkan uang tunai dengan tergesa-gesa untuk salah satu dari banyak pengeluaran tak terduga dalam hidup, Anda perlu melakukan penarikan tunai darurat. P...

-

Pialang Utama vs. Kustodian

Pialang Utama vs. Kustodian Broker menunjukkan apartemen kepada pasangan muda Pialang dan kustodian, bersama dengan clearinghouse, adalah fasilitator perdagangan utama dalam siklus perdagangan. Sementara pialang memulai perdaga...

-

Survei:54% orang Amerika mengatakan mereka memiliki lebih banyak tabungan darurat daripada hutang kartu kredit

Survei:54% orang Amerika mengatakan mereka memiliki lebih banyak tabungan darurat daripada hutang kartu kredit Pandemi COVID-19 dan kejatuhan ekonominya telah memberikan pengingat yang jelas tentang pentingnya membangun dana darurat untuk membantu menjaga keuangan Anda tetap bertahan ketika hal yang tidak terd...