Utang generasi:Inggris 'di bawah rata-rata' dalam mengajarkan literasi keuangan

Utang pribadi telah mencapai tingkat rekor di Inggris. Statistik terbaru menunjukkan bahwa orang-orang di Inggris berhutang £1,58 triliun. Ini naik dari £1,53 triliun pada tahun 2017. Ini berarti rata-rata setiap orang dewasa berutang tambahan £1, 169,92 pada 2018 dibandingkan dengan 2017. Temuan ini juga menunjukkan bahwa total utang rata-rata per rumah tangga – termasuk hipotek – hanya lebih dari £58, 000.

Untuk memiliki pemahaman tentang pentingnya penganggaran dan dampak dan biaya riil utang adalah keterampilan hidup yang penting. Dan satu sekolah dasar di Inggris sedang mencoba untuk mengatasi masalah ini secara langsung. Ini telah mendirikan bank sendiri untuk mengajar anak-anak tentang uang. Tapi apakah itu tugas sekolah?

Pemerintah berpendapat demikian – literasi keuangan telah menjadi bagian dari kurikulum nasional di sekolah-sekolah bahasa Inggris sejak 2014. Namun meskipun demikian, kurikulum ini tidak wajib di akademi, sekolah swasta dan sekolah agama, sehingga beberapa anak bisa ketinggalan. Dan laporan OECD baru-baru ini menemukan bahwa Inggris berada di bawah rata-rata dalam hal pengajaran mata pelajaran tersebut.

Saat ini, mengajar murid tentang masalah keuangan merupakan bagian dari program kewarganegaraan, di mana ia duduk (agak gelisah) antara kesehatan seksual, narkoba dan anti bullying. Mungkin ada kasus bahwa ini adalah masalah yang lebih kritis bagi banyak sekolah, tetapi manajemen keuangan yang baik dapat mengubah hidup. Sudah banyak penelitian tentang dampak utang, dan terutama tunggakan utang pada kesehatan mental.

Tanggung jawab anggaran

Saat ini, kurikulum nasional mewajibkan anak-anak berusia 14 hingga 16 tahun diajarkan tentang tabungan dan investasi, Pertanggungan, pensiun dan hipotek dan produk keuangan. Banyak sekolah mungkin melewatkan mata pelajaran ini atas dasar bahwa guru mereka sama sekali tidak memenuhi syarat untuk mengajar apa yang pada dasarnya adalah mata pelajaran yang cukup khusus. Literasi keuangan bukan bagian dari program pelatihan guru.

Beberapa topik ini mungkin juga belum tentu cocok untuk semua anak – sesuatu yang berpotensi menjadi isu khusus bagi anak-anak dari latar belakang Islam. Riba, atau minat, Misalnya, dilarang menurut hukum Islam, sehingga produk seperti asuransi atau hipotek tidak dapat diterima oleh banyak keluarga.

Banyak bank kelas atas sekarang mendirikan divisi terpisah dan mengembangkan produk keuangan yang sesuai dengan Syariah untuk mempertimbangkan hal ini.

Namun pengajaran literasi keuangan di sekolah tidak mengakomodir hal tersebut. Secara nasional satu dari 12 anak sekolah di Inggris dan Wales beragama Islam, dengan hingga 80% di beberapa daerah, seperti bagian dari Birmingham. Mengajari anak-anak ini tentang produk keuangan konvensional tentu salah dan bertentangan dengan keinginan orang tua.

Pembicaraan uang

Tetapi tidak mengajarkan mata pelajaran tersebut di sekolah dapat berpotensi menjadi bencana bagi masa depan anak-anak ini. Orang tua yang tidak memiliki pemahaman yang baik tentang masalah keuangan sendiri akan melanggengkan kurangnya pemahaman, dan generasi berikutnya akan menghadapi masalah yang sama seperti sekarang. Ini berarti bahwa anak-anak akan tumbuh dikecualikan dari pengelolaan keuangan yang baik dan potensi keamanan keuangan, karena orang tua mereka tidak memahaminya dan mereka juga tidak.

Jawabannya kemudian, tentunya harus fokus pada keterampilan dasar penganggaran dan manajemen utang sebagai bagian dari matematika GCSE - di mana itu akan jauh lebih berguna daripada trigonometri. Jika anak-anak tumbuh dengan percaya diri dengan dasar-dasarnya, mereka dapat mengetahui apa yang perlu mereka ketahui di masa depan. Bentuk keenam perguruan tinggi juga harus mencakup elemen literasi keuangan yang relevan dengan kursus, dan guru harus diberi kesempatan untuk pelatihan gratis.

Ini penting, karena sekolah harus memperkuat pesan bahwa manajemen keuangan yang baik adalah keterampilan hidup yang penting dan menekankan risiko utang – tidak berbeda dengan mengajari anak-anak tentang bahaya merokok atau minum minuman keras. Dan jika mereka menerima pesan yang berbeda di rumah, dengan baik, maka mereka memiliki semua informasi yang diperlukan untuk membuat pilihan yang tepat.

-

Bagaimana Menghubungi Jim Cramer,

Penasihat dan Pakar Saham Mad Money CNBC Jim Cramer dari Mad Money dapat dihubungi secara online. Jim Cramer, seorang analis investasi dan penasihat keuangan, dikenal karena keberhasilan perdagang

-

Panduan berinvestasi reksa dana

Jutaan orang Amerika menggunakan reksa dana untuk membantu memenuhi tujuan keuangan mereka, tetapi Anda mungkin tidak tahu persis apa itu atau bagaimana mulai berinvestasi di dalamnya. Seperti banyak

-

Apakah Anak Remaja Anda Benar-Benar Membutuhkan Kartu Kredit?

Memberi anak remaja Anda kartu kredit mungkin tampak seperti tawaran yang menakutkan, tapi itu bisa menjadi cara teraman untuk mengajari mereka tentang kredit. Pakar kredit John Ulzheimer mengatakan i

-

Cara Mengajukan Keluhan Dengan Departemen Tenaga Kerja di Florida karena Tidak Membayar Upah

Pekerja Florida mungkin harus menuntut majikan mereka untuk memulihkan upah yang belum dibayar. Ketika seorang majikan di Florida gagal membayar upah karyawan yang dia peroleh, bahwa karyawan memilik

utang

- Bagaimana Bertahan Secara Finansial Setelah Keluar dari Orang Tua Anda

- Apa itu Rasio Pemanfaatan Kredit?

- Nasihat Hukum Bagi Pemegang Utang Kartu Kredit

- Inilah Cara Kami Menghancurkan $30,

- Perusahaan bandara Afrika Selatan menghadapi hard landing. Mengapa ini berita buruk bagi negara?

- Cara Membiayai Kembali Pinjaman Mobil:Anda Dapat Menghemat Besar Hanya dalam 6 Langkah Sederhana

-

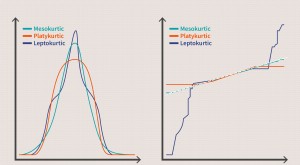

Platykurtic

Platykurtic Apa Artinya Platykurtic? Istilah platykurtic mengacu pada distribusi statistik di mana nilai kelebihan kurtosis negatif. Untuk alasan ini, distribusi platikurtik akan memiliki ekor yang lebih tipis ...

-

Ulasan Obligasi yang Layak:5% Pengembalian Tetap dari Hari 1

Ulasan Obligasi yang Layak:5% Pengembalian Tetap dari Hari 1 Untuk membangun kekayaan, Anda ingin uang Anda menghasilkan lebih banyak uang. Menyimpan tabungan Anda di bank tradisional memberikan lebih sedikit daya beli dari waktu ke waktu karena suku bunga re...

-

Bisakah Anda Membiarkan Pasangan Anda Menggunakan Kartu Kredit Anda Secara Sah?

Bisakah Anda Membiarkan Pasangan Anda Menggunakan Kartu Kredit Anda Secara Sah? Perjanjian kartu kredit Anda menentukan siapa yang dapat menggunakan kartu kredit Anda. Pasangan sering berbagi tanggung jawab keuangan, mulai dari rekening giro bersama hingga hipotek dan kartu kred...

-

3 Aturan Menulis Email Pitch yang Sukses

3 Aturan Menulis Email Pitch yang Sukses Apa yang Anda inginkan dalam karir Anda? Lebih banyak klien? Pekerjaan Baru? Perhatian untuk aplikasi Anda? Lebih banyak pembaca? Apapun itu, sebelum Anda mendapatkannya, Anda perlu melemparnya ke o...