Perusahaan bandara Afrika Selatan menghadapi hard landing. Mengapa ini berita buruk bagi negara?

The Airports Company South Africa (ACSA) – hingga baru-baru ini menjadi model untuk ditiru oleh perusahaan milik negara Afrika Selatan lainnya – sekarang menghadapi pembalikan drastis nasib yang berasal dari keputusan peraturan untuk mengurangi biaya bandara sebesar 35,5% di tahun mendatang.

Di atas ini, perusahaan milik negara mayoritas berada di tengah-tengah perkelahian ruang dewan. Ada laporan bahwa Menteri Perhubungan, Dipuo Peters, telah memutuskan untuk pensiun empat anggota dewan untuk mengisinya dengan keahlian dan keterampilan yang dibutuhkan untuk memandu perusahaan maju. Dan memang, keterampilan itu akan dibutuhkan ketika melihat tantangan keuangan di depan.

Dalam keadaan normal, kinerja keuangan ACSA mungkin tidak lebih dari sebuah kesalahan di radar. Lagipula, perusahaan bandara hanya mewakili sebagian kecil dari investasi Afrika Selatan di bidang infrastruktur. Tetapi lembaga pemeringkat kredit global telah menetapkan pandangan negatif terhadap utang negara Afrika Selatan, mengutip paparan risiko terhadap entitas milik negara sebagai bidang utama yang menjadi perhatian. Hal ini membuat perkembangan di perusahaan bandar udara menjadi hal yang serius.

Efek dari pemotongan tarif

Dengan tarif yang diatur telah meningkat sekitar 160% sejak 2010, regulator sekarang telah memerintahkan roll-back sebesar 35,5% untuk tahun mendatang. Dapat diprediksi, keputusan tarif telah diterima dengan baik oleh maskapai penerbangan dan masyarakat terbang, meskipun beberapa telah menyatakan bahwa itu tidak cukup jauh.

Heran, Tanggapan ACSA agak optimis, menyoroti bahwa penurunan tarif telah diantisipasi dan diperhitungkan dalam rencana keuangan dan bisnisnya. Tetapi ada pertanyaan yang belum terjawab tentang bagaimana hal itu akan menutupi kekurangan pendapatan, dan prospek jangka menengah tidak terlihat bagus.

Pengatur bandara, Komite Pengatur ACSA dan Layanan Navigasi Lalu Lintas Udara, telah menerbitkan sedikit informasi yang dapat menjelaskan implikasi keuangan dari keputusan tarif. Namun demikian, ada beberapa hal yang kami ketahui.

Untuk melihat bagaimana keputusan tarif akan mempengaruhi ACSA, Saya telah mengambil hasil keuangan ACSA 2016 dan pendapatan yang disesuaikan di sisi aeronautika bisnis untuk memperhitungkan penurunan 35,5%. Memegang semua yang lain konstan – diakui sebagai perkiraan kasar – ini berarti hilangnya pendapatan sekitar R1,85 miliar dibandingkan dengan hasil aktual untuk 2016.

Tentu saja, semuanya tidak akan tetap konstan. Faktor eksternal seperti lalu lintas udara domestik dan global akan mempengaruhi pendapatan, dan tekanan inflasi akan meningkatkan biaya. Dan secara internal, ada pengungkit keuangan yang dapat digunakan ACSA untuk mengelola arus kas dan untuk memenuhi kewajiban keuangannya.

Jadi beberapa asumsi kerja harus dibuat untuk membentuk perkiraan kasar tentang bagaimana penurunan tarif akan mempengaruhi ACSA.

Driver internal dan eksternal

Melihat pendorong pendapatan eksternal, pertumbuhan yang berkelanjutan dalam lalu lintas udara diharapkan untuk mendorong kedua sisi penerbangan dan komersial bisnis di masa mendatang. Menggunakan asumsi ACSA tentang tren pertumbuhan jumlah penumpang dan kedatangan penerbangan, peningkatan pendapatan aeronautika dari tahun ke tahun sebesar R200 juta mungkin diharapkan dalam jangka menengah. Menambah ini, kegiatan komersial seperti sewa ritel, operasional parkir dan hotel dapat melihat peningkatan pendapatan dari tahun ke tahun sekitar R145 juta berdasarkan tren pertumbuhan yang terlihat selama lima tahun terakhir.

Area lain yang menjadi target pertumbuhan adalah konsesi bandara. ACSA memiliki investasi di Bandara Internasional Mumbai dan Aeroporto de Guarulhos. Namun investasi ini berkinerja di bawah ekspektasi dan diperkirakan tidak akan berkontribusi pada pendapatan dalam jangka pendek hingga menengah.

Di sisi biaya persamaan, pengeluaran karyawan dan operasional tidak diragukan lagi akan ditargetkan untuk penghematan. Namun dalam melihat nilai tren, pengeluaran tahun-ke-tahun di bidang ini telah meningkat rata-rata sekitar 215 juta.

Belanja modal, dianggarkan sebesar R4,9 miliar untuk 2017 - 2019 mewakili kumpulan dana yang besar, bahwa jika diulang dapat membebaskan uang tunai dan menopang neraca ACSA. Tetapi perusahaan telah mengerem belanja modal sejak 2015, dan perwakilan maskapai telah kritis terhadap pembicaraan lebih lanjut tentang penundaan dalam meluncurkan proyek-proyek penting.

Menambahkan berbagai faktor ini, efek bersihnya akan menyebabkan pelemahan signifikan dalam keuangan ACSA untuk tahun keuangan 2018. ACSA telah memperkirakan pengembalian kurang dari setengah dari yang dicapai pada tahun 2016 karena keputusan tarif. Perkiraan kasar metrik kredit ACSA untuk 2018 menunjukkan pelemahan serupa.

Ini bisa menjadi masalah, seperti yang diperingatkan Moody dalam tinjauan 2016 bahwa jika rasio keuangan utama melemah secara berkelanjutan, itu akan menjadi penyebab downgrade. Ini akan membawa ACSA mendekati status sampah.

Gol bunuh diri peraturan

Tidak diragukan lagi ada area di mana ACSA dapat mencapai penghematan efisiensi nyata yang dapat, dalam bagian, mengimbangi tarif yang lebih rendah. Ada juga masalah pengeluaran yang sia-sia dan boros seperti yang diidentifikasi oleh Auditor Jenderal untuk diselesaikan. Walaupun demikian, keputusan regulator untuk mengurangi tarif secara tajam tampaknya telah melampaui sasaran.

Menyikapi situasi serupa di tahun 2015, Pansus menegaskan bahwa ACSA bukanlah Eskom lain, utilitas listrik milik negara yang bermasalah. Memang, ACSA telah mencapai keuntungan yang baik dalam beberapa tahun terakhir dan secara agresif menghentikan pinjaman. Tambahan, telah memenangkan pengakuan internasional untuk bandaranya, dan CEO-nya telah mengambil posisi bergengsi sebagai Wakil Presiden Dewan Bandara Internasional.

Yang mengatakan, Eskom berada di posisi yang sama hanya 10 tahun yang lalu. Saat itu ia memenangkan penghargaan untuk kinerjanya melawan rekan-rekan internasional, memiliki tingkat utang yang rendah dan mempertahankan peringkat kredit layak investasi. Itu semua telah berubah.

Keputusan kunci dan praktik komersial tidak diragukan lagi memiliki peran dalam memburuknya keuangan Eskom. Tapi keputusan regulasi masa lalu juga memainkan peran penting.

Jika ACSA mengalami pembalikan keberuntungan yang serupa, persepsi umum terhadap perusahaan milik negara Afrika Selatan akan terpengaruh secara negatif. Ini tidak bisa datang pada waktu yang terburuk. Lembaga pemeringkat kredit sedang mengelilingi negara dan memiliki perusahaan milik negara dengan kuat di depan mata mereka. Peringkat kredit tingkat investasi Afrika Selatan dapat mengalami kerusakan jaminan jika ACSA mengalami penurunan.

-

Taruhan dana pensiun Alabama pada investasi bioskop butik

Sistem pensiun Alabama telah secara langsung menginvestasikan $221 juta ke jaringan restoran bioskop butik dengan 16 lokasi di seluruh negeri, The Wall Street Journal melaporkan Rabu. Sistem Pensiun

-

Temukan Broker Forex Profesional Yang Menyediakan Layanan Terpercaya Dan Terpercaya

Untuk sukses di pasar Forex, Broker Forex profesional sangat penting. Anda tidak dapat mengatur untuk melakukannya sendiri. Banyak tergantung pada layanan broker Anda. Ia harus mampu memberikan inform

-

Kelemahan Bitcoin Menggosok Alts… Oh Crypto Bubbles,

Kamu Tidak Pernah Berubah Tentang Menemukan Emas dan Perak Dengan Mencari Melalui Tumpukan Sampah yang Panas Sekali lagi dalam sejarah kripto, gelembung crypto bermunculan dan kelemahan Bitcoin men

-

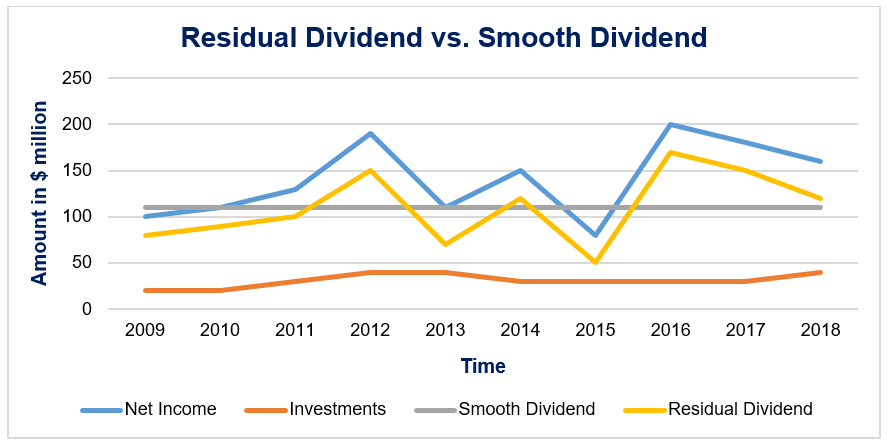

Apa itu Kebijakan Dividen Sisa?

Sebuah bisnis dengan kebijakan dividen residual memegang nol kelebihan uang tunai pada suatu titik waktu tertentu. Semua uang cadangan harus diinvestasikan kembali dalam bisnis atau didistribusikan ke

utang

-

Apa itu Bunga Akrual vs Bunga Reguler?

Apa itu Bunga Akrual vs Bunga Reguler? Saat berinvestasi di saham dan obligasi, investor dibayar baik bunga akrual vs bunga reguler pada periode yang disepakati. Pembayaran bunga tidak segera dibayarkan, dan penerbit sekuritas akan berutan...

-

Kenaikan biaya hidup di blok pemotongan untuk pensiunan negara bagian ini

Kenaikan biaya hidup di blok pemotongan untuk pensiunan negara bagian ini Sistem pensiun publik terbesar di Ohio merekomendasikan pembekuan penyesuaian biaya hidup selama dua tahun untuk pensiunan dan bekerja untuk meyakinkan anggota parlemen negara bagian untuk mengkodifik...

-

Bagaimana Asuransi Umur Panjang Dapat Mencegah Anda Menghabiskan Uang Anda

Bagaimana Asuransi Umur Panjang Dapat Mencegah Anda Menghabiskan Uang Anda Anda menginginkan hidup yang panjang dan bahagia. Tapi bagaimana jika hidup itu terus berlanjut juga panjang? Pernahkah Anda mempertimbangkan kemungkinan bahwa Anda belum menyimpan cukup tabungan un...

-

Kembangkan Kekayaan Anda dengan Pasar Saham dan Tip Crypto

Kembangkan Kekayaan Anda dengan Pasar Saham dan Tip Crypto Bagi banyak pengusaha, Anda dapat dengan mudah melupakan tujuan keuangan pribadi Anda ketika begitu banyak hal yang terkait dengan bisnis Anda. Tapi yang paling kaya, kebanyakan orang sukses selalu me...