Krisis keuangan 2008 masih terasa seperti baru kemarin bagi wanita lajang

Bagi banyak orang Amerika, krisis keuangan yang menjerumuskan ekonomi global ke dalam resesi satu dekade lalu mungkin tampak seperti kenangan yang jauh.

Kekayaan bersih rumah tangga – selisih antara aset dan utang – mencapai rekor US$98,7 triliun pada kuartal terakhir tahun 2017, naik dari $56,2 triliun pada tahun 2008.

Namun kekayaan bersih, dengan sendirinya, menutupi banyak informasi yang bisa menandakan tren yang meresahkan. Sebagai contoh, ukuran ini tidak memberi tahu kita rumah tangga mana yang semakin kaya. Itu juga tidak mengungkapkan berapa banyak pinjaman yang memicu neraca yang seolah-olah membengkak ini.

Lebih spesifik, tidak menunjukkan bahwa untuk rumah tangga yang dikepalai oleh perempuan, terutama yang lebih miskin, gambaran keuangan masih sangat mendung. Itu sebagian karena, seperti yang ditunjukkan oleh penelitian saya yang akan segera diterbitkan, wanita lajang berpenghasilan rendah meminjam lebih banyak daripada pria lajang pada tahun-tahun menjelang krisis. Dan utang mereka relatif terhadap pendapatan dan kekayaan mereka tetap jauh lebih tinggi daripada kasus hampir semua orang lainnya.

Hal ini sangat mengkhawatirkan karena rumah tangga yang dikepalai oleh perempuan pada awalnya rentan – dan juga berisiko lagi jika krisis lain muncul di depan mata.

Mengapa hutang itu penting?

Untuk memahami mengapa utang begitu integral dengan kesehatan keuangan rumah tangga, sangat membantu untuk melihat apa yang terjadi selama krisis keuangan 2008.

Utang rumah tangga secara keseluruhan tumbuh secara dramatis di awal tahun 2000-an, sebagian besar didorong oleh booming subprime mortgage. Pinjaman ini akhirnya mencapai tingkat yang terbukti tidak berkelanjutan dan, setelah suku bunga mulai naik pada tahun 2004, memaksa jutaan orang ke penyitaan.

Sementara hal-hal telah pulih, keuntungan yang signifikan dalam kekayaan bersih adalah ilusi, sebagian karena mereka telah pergi secara tidak proporsional ke rumah tangga terkaya. Lebih-lebih lagi, mereka telah dibiayai melalui lebih banyak pinjaman.

Total utang rumah tangga mencapai rekor $13,15 triliun pada akhir tahun 2017, naik sekitar $ 2 triliun sejak palung terbaru pada tahun 2013. Utang non-perumahan seperti kartu kredit dan pinjaman mahasiswa membuat sebagian besar peningkatan.

Untuk memahami mengapa kekayaan bersih menyesatkan, pertimbangkan dua rumah tangga dengan kekayaan bersih yang identik sebesar $10, 000:Satu memiliki $15, 000 aset dan $5, 000 hutang, sementara yang lain memiliki $10, 000 aset dan tidak ada hutang.

Apakah $5, 000 ternyata tidak berkelanjutan atau tidak tergantung pada kemampuan rumah tangga untuk melunasi hutang dan membayar pokok. Jika pendapatannya tidak mencukupi, hutang akan menumpuk, dan pada akhirnya keluarga akan kekurangan uang untuk kebutuhan hidup – seperti yang terjadi pada saat krisis keuangan.

Utang berkelanjutan dapat dengan cepat menjadi tidak berkelanjutan jika sebuah rumah tangga menderita apa yang oleh para ekonom disebut sebagai “shock, ” atau perubahan tak terduga pada kemampuan keluarga untuk memenuhi kebutuhan, seperti kehilangan pekerjaan atau merawat kerabat yang sakit. Dan beberapa rumah tangga lebih rentan, atau rapuh secara finansial, daripada yang lain.

Guncangan yang tidak terduga dapat mendorong rumah tangga seperti itu ke tepi jurang.

Feminisasi kemiskinan

Kepala rumah tangga perempuan sangat berisiko mengalami guncangan karena ketidakamanan ekonomi mereka yang lebih besar dan mungkin lebih cenderung menggunakan pinjaman berbiaya tinggi untuk memenuhi kebutuhan.

Sebagai permulaan, Kekayaan rata-rata wanita lajang adalah sepertiga dari pria lajang. Dan wanita lajang – khususnya ibu – memiliki periode kemiskinan yang lebih sering dan lebih lama serta tingkat pengangguran yang lebih tinggi daripada rumah tangga lainnya. Mereka juga mengalami risiko ekonomi tingkat tinggi dari guncangan seperti perceraian dan kewajiban perawatan yang tidak terduga. Di atas semua ini, jaring pengaman sosial seperti program kesejahteraan federal yang digunakan untuk mendukung rumah tangga yang dikepalai perempuan telah melemah.

Para ekonom juga menunjukkan bukti “feminisasi kredit berbiaya tinggi, ” khususnya di kalangan wanita kulit berwarna. Itu karena kerentanan ekonomi perempuan lajang berpenghasilan rendah dan akses yang terbatas secara historis ke produk kredit tradisional telah menjadikan mereka target untuk pinjaman subprime predatory. Dalam sampel tahun 2006, peminjam hipotek, lebih dari setengah hipotek yang dimiliki oleh wanita lajang kulit hitam adalah subprime, dibandingkan dengan 28 persen untuk peminjam pria lajang kulit putih non-Hispanik.

Didorong ke merah

Penelitian saya, yang akan dipublikasikan dalam Forum Sosial Ekonomi, menunjukkan bahwa rumah tangga yang dikepalai oleh perempuan mengalami peningkatan yang mengkhawatirkan dalam dua bentuk pinjaman utama yang mengarah pada krisis keuangan:hipotek dan utang pendidikan.

Mengontrol karakteristik rumah tangga lainnya seperti ukuran rumah tangga dan status perkawinan, Saya meneliti perbedaan dalam pertumbuhan rata-rata hipotek dan utang pelajar di antara rumah tangga yang dikepalai oleh perempuan dan laki-laki dalam tiga periode waktu:akhir 1990-an, ekspansi kredit tahun 2002 hingga 2007, dan periode pasca krisis tahun 2008 hingga 2013. Saya juga membandingkan perbedaan antara pendapatan di bawah dan di atas median, yang bervariasi dari $24, 000 pada tahun 1995 menjadi $35, 000 pada tahun 2007.

Temuan saya yang paling signifikan adalah bahwa rata-rata utang hipotek untuk rumah tangga yang dikepalai oleh orang berpenghasilan rendah yang belum menikah, wanita yang bercerai atau janda meningkat secara substansial selama ekspansi kredit – meningkat dari sekitar $9, 800 hingga $16, 600 setelah disesuaikan dengan karakteristik rumah tangga lainnya – sementara rumah tangga serupa yang dipimpin oleh laki-laki lajang tidak menunjukkan perubahan yang signifikan secara statistik selama periode tersebut. Kesenjangan gender ini bertahan selama pemulihan; utang untuk pria dan wanita berubah sangat sedikit sepanjang 2013.

Salah satu penjelasannya adalah bahwa pemberi pinjaman melihat wanita lajang yang lebih miskin – dan wanita kulit berwarna pada khususnya – sebagai pasar yang sebagian besar belum dimanfaatkan dalam ketergesaan mereka untuk mendapatkan semua pinjaman berbunga tinggi yang mereka bisa. Penelitian lain menemukan bahwa wanita lebih mungkin menerima hipotek subprime daripada pria.

Dalam hal hutang mahasiswa, Saya menemukan bahwa rata-rata wanita lajang meminjam tambahan $2, 000 atau lebih selama menjelang krisis, dibandingkan dengan peningkatan hanya $775 untuk pria. Ini terutama terjadi di kalangan wanita lajang yang lebih muda. Setelah krisis, ketika banyak orang kembali ke sekolah karena hanya ada sedikit pekerjaan, rumah tangga yang dikepalai perempuan meningkatkan utang siswa mereka dengan tambahan $3, 400 rata-rata, sementara laki-laki meminjam tambahan $2, 800.

Salah satu alasannya adalah kemungkinan bahwa ibu tunggal terlalu terwakili di perguruan tinggi nirlaba, di mana siswa tiga kali lebih mungkin daripada rekan-rekan mereka di universitas nirlaba untuk memiliki pinjaman swasta yang mahal. Lain adalah bahwa lebih banyak perempuan yang belajar di perguruan tinggi.

Satu peringatan penting untuk data saya. Data saya hanya menunjukkan rata-rata dari waktu ke waktu, bukan bagaimana nasib peminjam tertentu berubah. Dengan kata lain, Saya hanya bisa menunjukkan tren, bukan apakah rumah tangga individu sebenarnya lebih baik atau lebih buruk daripada mereka pada titik waktu yang berbeda.

Kekayaan dan kerapuhan finansial

Tentu saja, utang tidak selalu buruk. Banyak rumah tangga menggunakan utang untuk memperoleh aset guna memperbaiki situasi keuangan mereka di kemudian hari.

Kepemilikan rumah adalah cara penting untuk membangun kekayaan, jadi bukan hal yang buruk jika jumlah wanita yang belum menikah memiliki rumah sendiri pada tahun 2006. Demikian pula, investasi pendidikan menghasilkan keuntungan jangka panjang yang jauh melebihi biaya kuliah:Seseorang dengan gelar sarjana diperkirakan menghasilkan satu setengah kali lipat dari lulusan sekolah menengah.

Tetap, ada alasan bagus untuk mempertanyakan apakah semua pinjaman sebelum krisis itu benar-benar meningkatkan kesehatan keuangan rumah tangga. Dalam penelitian saya sendiri, Saya menemukan bahwa rasio utang terhadap kekayaan wanita berpenghasilan rendah berlipat ganda dari akhir 1990-an hingga 2013. Ternyata, kekayaan yang diciptakan oleh lonjakan pemilik rumah perempuan lenyap begitu saja ketika gelembung perumahan meletus.

Hari ini, seperti meminjam lagi crescendos, ada alasan bagus untuk khawatir bahwa ledakan gelembung yang didorong oleh utang berikutnya akan segera terjadi. Dan ketika itu terjadi, sekali lagi banyak wanita lajang berpenghasilan rendah dan tanggungan mereka akan menjadi yang paling terpukul.

-

Perampingan? Inilah Pro Dan Kontra yang Perlu Anda Pertimbangkan

Beberapa tahun yang lalu Dave Munson dan keluarganya memutuskan untuk pindah dari 5, 600 kaki persegi, Rumah 8 kamar tidur di kota San Antonio, Texas, ke yang lebih kecil, situasi hidup yang unik:tend

-

7 Pekerjaan Jarak Jauh Paruh Waktu yang Diperebutkan oleh Pengusaha untuk Diisi

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

-

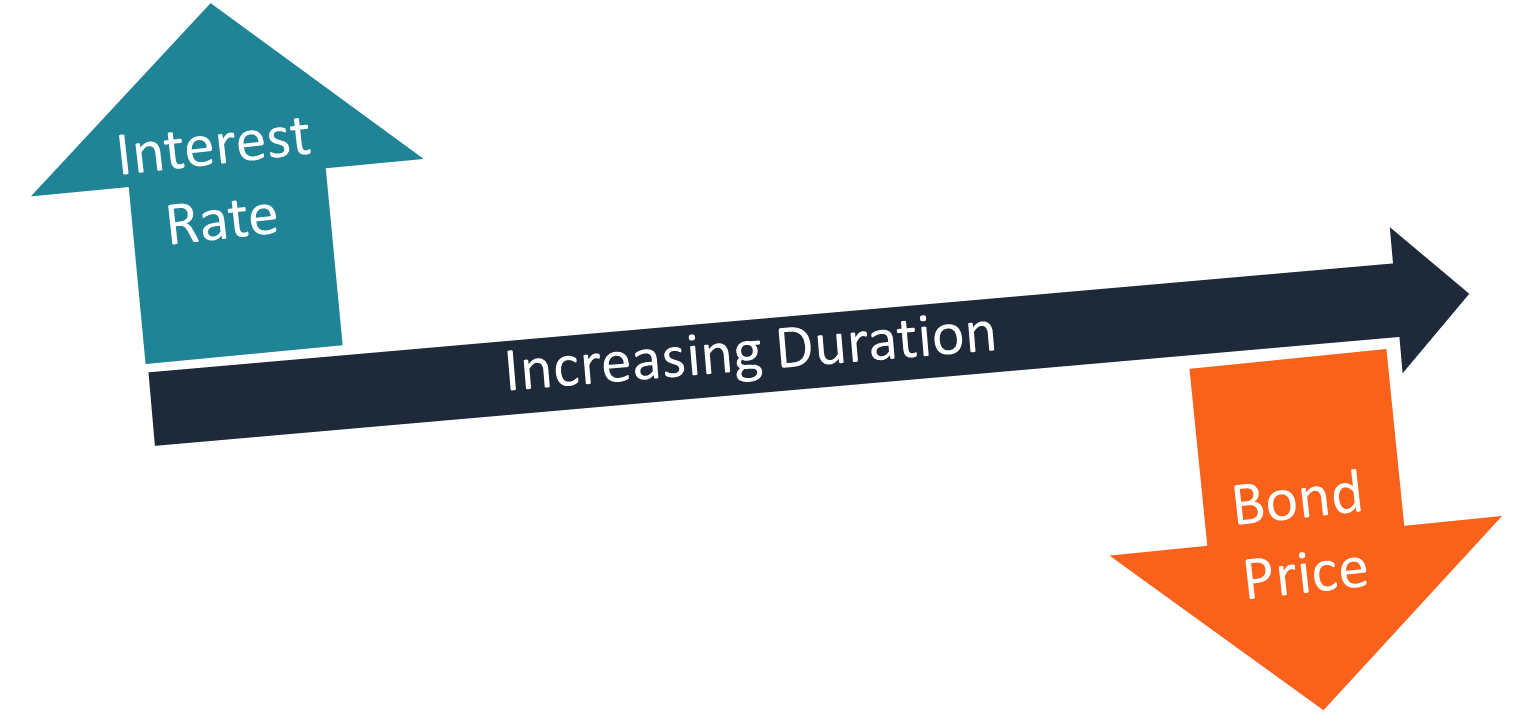

Apa itu Durasi?

Durasi adalah salah satu karakteristik mendasar dari sekuritas pendapatan tetap (mis., a bondBondsObligasi adalah sekuritas pendapatan tetap yang diterbitkan oleh perusahaan dan pemerintah untuk menin

-

5 cara untuk menggunakan broker Anda seperti rekening tabungan

Karena batas antara rekening perantara dan rekening bank terus kabur, Penting bagi penabung untuk mengingat bahwa mereka tidak perlu memindahkan uang mereka ke rekening bank untuk mendapatkan keamanan

utang

- Cara Melunasi Hutang $25K Menggunakan Metode yang Sudah Terbukti

- Apa yang dipertaruhkan dalam anggaran pertama menteri keuangan baru Afrika Selatan

- Masalah perusahaan zombie dan apa artinya bagi ekonomi kita – podcast

- Apa itu Rasio Pemanfaatan Kredit?

- Ikhtisar Pinjaman Komersial SBA

- Pinjaman Dijamin Saham dan Tabungan Pinjaman Dijamin Dibandingkan

-

7 Kesalahan Uang yang Dilakukan Setiap Orang Saat Membeli Mobil Pertama Mereka

7 Kesalahan Uang yang Dilakukan Setiap Orang Saat Membeli Mobil Pertama Mereka Sangat mudah untuk membuat kesalahan uang kapan pun Anda membeli mobil — tetapi mobil pertama Anda sangat berisiko. Berikut adalah beberapa kesalahan membeli mobil pertama kali yang mahal dan cara men...

-

Apa itu Bursa Efek London (LSE)?

Apa itu Bursa Efek London (LSE)? Bursa Efek London (LSE), yang berbasis di London, Inggris, adalah salah satu pasar saham terkemuka di dunia. Dimiliki oleh London Stock Exchange Group, LSE didirikan pada tahun 1571, menjadikannya sal...

-

Apa itu Margin Keamanan?

Apa itu Margin Keamanan? Margin of safety adalah perbedaan antara jumlah profitabilitas yang diharapkan dan titik impas. Rumus margin keamanan sama dengan penjualan saat ini dikurangi titik impas, dibagi dengan penjualan saat...

-

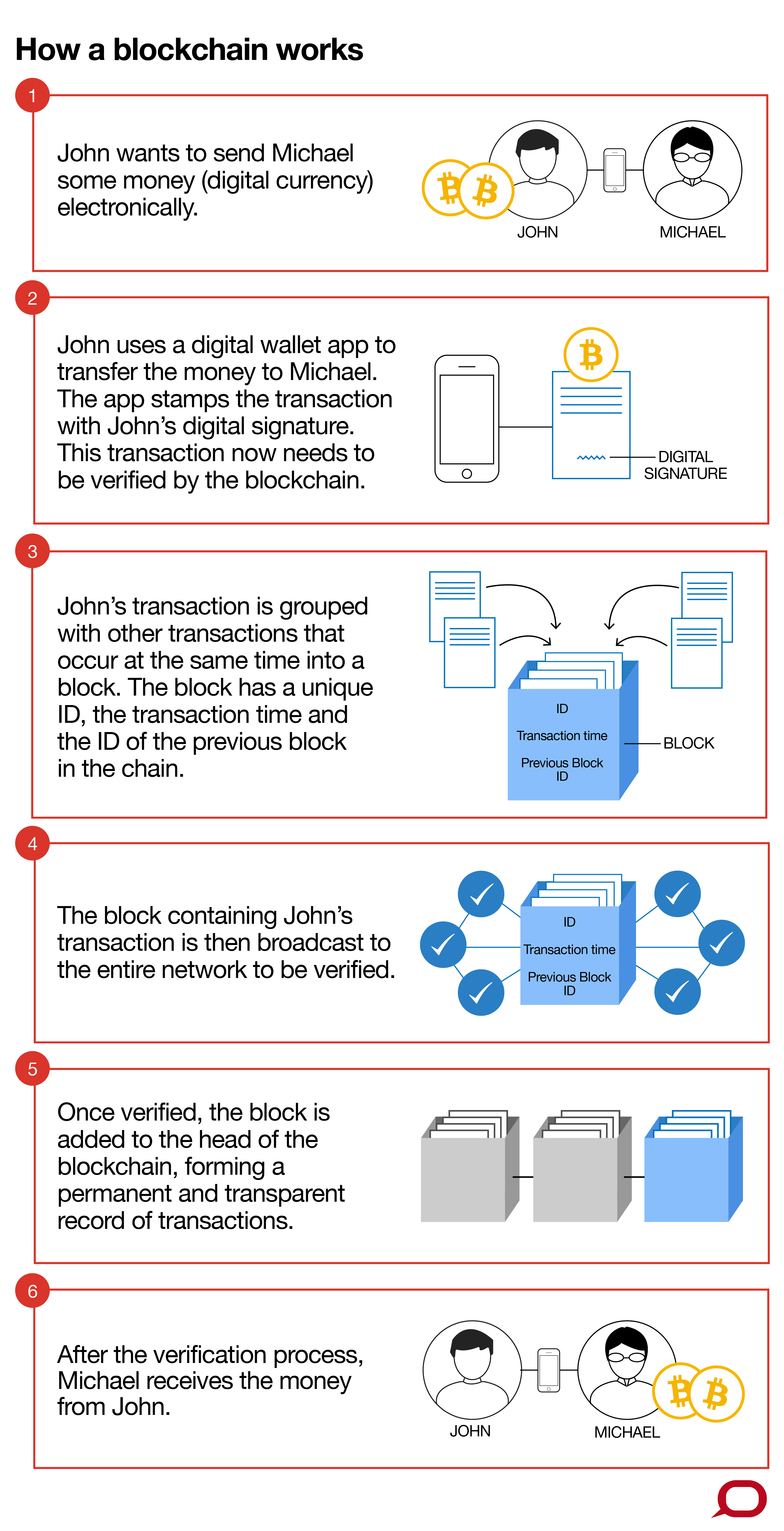

Bagaimana blockchain akan mengubah kota kita

Bagaimana blockchain akan mengubah kota kita Banyak tren di cakrawala menawarkan peluang yang dapat mengubah kota kita. Dari kendaraan self-driving dan ekonomi berbagi hingga komputasi awan dan teknologi blockchain, masing-masing tren ini cukup ...