Pusat Laba

Apa Itu Pusat Laba?

Pusat laba adalah cabang atau divisi dari suatu perusahaan yang secara langsung menambah atau diharapkan menambah laba keseluruhan organisasi. Hal ini diperlakukan sebagai terpisah, bisnis mandiri, bertanggung jawab untuk menghasilkan pendapatan dan pendapatannya. Keuntungan dan kerugiannya dihitung secara terpisah dari area bisnis lainnya. Peter Drucker menciptakan istilah "pusat laba" pada tahun 1945.

Takeaways Utama:

- Pusat laba adalah cabang atau divisi perusahaan yang secara langsung menambah profitabilitas perusahaan.

- Sebuah pusat laba diperlakukan sebagai bisnis yang terpisah, dengan pendapatan yang dicatat secara berdiri sendiri.

- Kebalikan dari pusat laba adalah pusat biaya, divisi perusahaan, atau departemen yang tidak menghasilkan pendapatan.

Memahami Pusat Laba

Pusat laba sangat penting untuk menentukan unit mana yang paling dan paling tidak menguntungkan dalam suatu organisasi. Mereka berfungsi dengan membedakan antara aktivitas yang menghasilkan pendapatan tertentu. Ini memfasilitasi analisis yang lebih akurat dan perbandingan silang antar divisi. Analisis pusat laba menentukan alokasi sumber daya yang tersedia di masa depan dan apakah aktivitas tertentu harus dihentikan seluruhnya.

Para manajer atau eksekutif yang bertanggung jawab atas pusat laba memiliki otoritas pengambilan keputusan yang berkaitan dengan penetapan harga produk dan biaya operasional. Mereka juga menghadapi tekanan yang cukup besar karena mereka harus memastikan bahwa penjualan divisi mereka dari produk atau jasa lebih besar daripada biayanya—bahwa pusat laba mereka menghasilkan keuntungan dari tahun ke tahun, baik dengan meningkatkan pendapatan, mengurangi biaya, atau keduanya.

Pusat Laba vs. Pusat Biaya

Tidak semua unit dalam suatu organisasi dapat dilacak sebagai pusat laba. Hal ini terutama terjadi pada banyak departemen yang menyediakan layanan penting dalam suatu organisasi:departemen penelitian dalam broker-dealer, departemen sumber daya manusia audit/kepatuhan dari sebuah firma hukum, departemen pengendalian persediaan dari pengecer pakaian, sumber daya manusia, dan layanan pelanggan. Divisi ini memiliki biaya sendiri tetapi tidak menghasilkan pendapatan mereka sendiri. Hasil dari, mereka dikenal sebagai pusat biaya.

Sementara pusat laba dioperasikan dengan fokus pada mendatangkan pendapatan, pusat biaya tidak terkait dengan perolehan laba secara langsung. Pusat biaya juga mencakup berbagai departemen pendukung, seperti dukungan TI, sumber daya manusia, atau layanan pelanggan, yang sangat penting untuk fungsi bisnis tetapi tidak memiliki tanggung jawab khusus untuk menghasilkan uang.

Contoh Pusat Laba Dunia Nyata

Di pengecer Walmart, departemen yang berbeda menjual produk yang berbeda dapat dibagi menjadi pusat laba untuk analisis. Sebagai contoh, pakaian dapat dianggap sebagai salah satu pusat laba sedangkan barang-barang rumah tangga dapat menjadi pusat laba kedua. Tambahan, departemen yang dirotasi secara musiman, seperti pusat taman atau bagian yang berkaitan dengan dekorasi liburan, dapat diperiksa sebagai pusat laba untuk memisahkan kontribusi musiman departemen ini dari kontribusi sepanjang tahun.

Raksasa komputer Microsoft memiliki berbagai macam pusat laba mulai dari perangkat keras hingga perangkat lunak hingga layanan digital. Dalam menganalisis sumber pendapatan yang besar ini, perusahaan dapat memilih untuk memisahkan dana yang dihasilkan dari penjualan sistem operasi Windows dari rangkaian perangkat lunak lainnya, seperti Microsoft Office, atau sektor perangkat keras lainnya, seperti konsol game Xbox. Hal ini memungkinkan profitabilitas produk yang berbeda untuk diperiksa dan dikorelasikan berdasarkan perbandingan biaya dan pendapatan terkait.

Konsep pusat laba adalah kerangka kerja untuk memfasilitasi alokasi sumber daya dan profitabilitas yang optimal. Untuk mengoptimalkan keuntungan, manajemen dapat memutuskan untuk mengalokasikan lebih banyak sumber daya ke area yang sangat menguntungkan sambil mengurangi alokasi ke unit yang kurang menguntungkan atau menyebabkan kerugian.

-

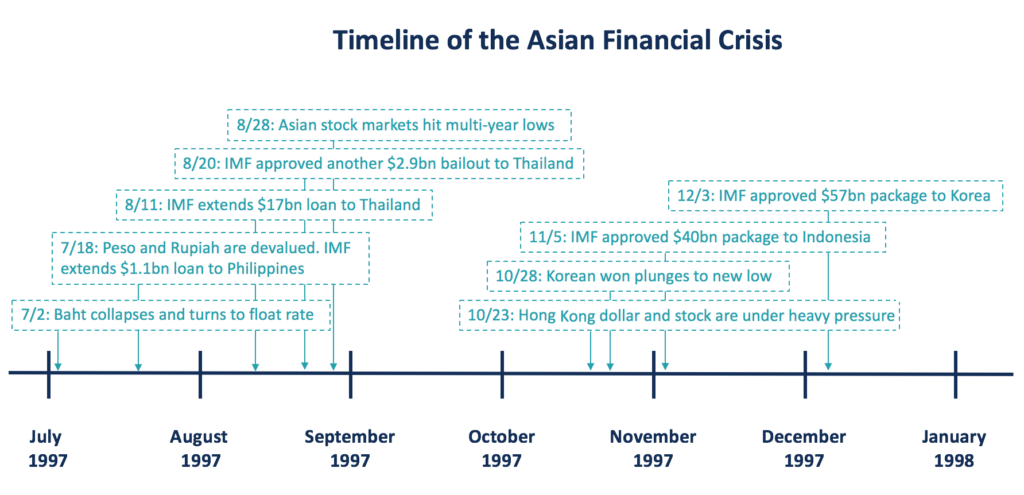

Apa itu Krisis Keuangan Asia?

Krisis Keuangan Asia adalah krisis yang disebabkan oleh runtuhnya nilai tukar mata uang dan gelembung uang panas. Ini dimulai di Thailand pada Juli 1997 dan melanda Asia Timur dan Tenggara. Krisis keu

-

Solo 401(k) vs SEP IRA:Mana yang lebih baik?

Solo 401(k) dan SEP IRA adalah dua dari rencana pensiun terbaik yang tersedia untuk pemilik usaha kecil – bahkan pekerja lepas wiraswasta – yang ingin membuat rencana kaliber profesional. Mungkin suli

-

Tebak apa? Hadiah Bank Anda Mungkin Kena Pajak

Imbalan perbankan, insentif, dan bonus sering disebut-sebut sebagai salah satu cara terbaik untuk mendapatkan sesuatu secara cuma-cuma. Sebagai contoh, sebuah bank mungkin menawarkan Anda $300 untuk m

-

Anda Akan Terkejut Jenis Utang Apa yang Tumbuh Paling Cepat?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

Pembiayaan perusahaan

-

Apa Arti Sertifikat Tunai &Deposito Berulang?

Apa Arti Sertifikat Tunai &Deposito Berulang? Sertifikat tunai dibeli dengan jumlah tertentu. Sertifikat tunai dan deposito berulang adalah jenis investasi perbankan yang serupa. Istilah ini paling sering digunakan dalam kaitannya dengan layanan...

-

Bagaimana Memfaktorkan Pensiun Menjadi Kekayaan Bersih

Bagaimana Memfaktorkan Pensiun Menjadi Kekayaan Bersih Pensiun Anda tidak senyata rumah atau mobil Anda, tapi itu tidak berarti itu kurang dari aset. Saat Anda menghitung kekayaan bersih Anda, beberapa penasihat akan meremehkannya atau mengabaikannya sama...

-

5 Tips Kunci Untuk Memulai Dana Hari Hujan Anda

5 Tips Kunci Untuk Memulai Dana Hari Hujan Anda Posting ini berisi beberapa tautan afiliasi dari merek yang kami gunakan &sukai yang membantu kami mengembangkan Clever Girl Finance! Silahkan lihat pengungkapan kami untuk informasi lebih lanjut....

-

Mengapa kita menganggap diri kita lebih kaya daripada yang kita pikirkan?

Mengapa kita menganggap diri kita lebih kaya daripada yang kita pikirkan? Setiap hari miliaran orang membuat keputusan yang tak terhitung banyaknya yang memiliki implikasi ekonomi. Membeli baju baru, makan malam di restoran Jepang, menyewa rumah:sebagian besar keputusan kit...