Mengapa kita menganggap diri kita lebih kaya daripada yang kita pikirkan?

Setiap hari miliaran orang membuat keputusan yang tak terhitung banyaknya yang memiliki implikasi ekonomi. Membeli baju baru, makan malam di restoran Jepang, menyewa rumah:sebagian besar keputusan kita menentukan berapa banyak uang yang kita belanjakan atau hemat. Beberapa keputusan kami juga meningkatkan jumlah hutang yang telah kami kumpulkan, seperti ketika kita membeli buku dan membayar dengan kartu kredit atau ketika kita memperoleh pinjaman untuk membeli mobil baru.

Apakah orang selalu menimbang pro dan kontra, menggunakan semua informasi yang tersedia dan berkomitmen untuk tujuan jangka panjang mereka ketika membuat keputusan seperti itu? Penelitian dalam ekonomi perilaku menunjukkan hal ini tidak terjadi.

Sebagai contoh, meskipun banyak orang Amerika berpendapat bahwa mereka harus menabung lebih banyak untuk masa pensiun, mereka menyatakan bahwa mereka sering tidak berkomitmen pada keputusan menabung mereka.

Secara umum, psikolog dan ilmuwan perilaku telah lama menemukan bahwa kesenjangan antara niat orang dan perilaku mereka yang sebenarnya sering kali disebabkan oleh bias kognitif – kesalahan sistematis dalam berpikir yang memengaruhi keputusan dan penilaian individu.

Bias kognitif menjelaskan mengapa keputusan ekonomi kita sering tampak cacat oleh masalah pengendalian diri, perilaku miopia, perubahan preferensi dari waktu ke waktu dan inkonsistensi perilaku lainnya.

Contohnya, sarjana telah menemukan bahwa orang memiliki bias kognitif yang sering membuat mereka meremehkan biaya sebenarnya dari utang, sehingga meminjam lebih dari apa yang mereka mampu.

Sebagai contoh lain, penelitian dalam psikologi ekonomi telah menunjukkan bahwa biaya yang dirasakan dari suatu barang lebih rendah daripada biaya sebenarnya jika orang membandingkannya dengan yang lebih besar, bukannya lebih kecil, sumber keuangan.

Contohnya, meskipun seseorang mengetahui bahwa biaya objektif sebuah T-shirt adalah 25 euro, orang itu lebih mungkin untuk membeli T-shirt jika dia secara mental membandingkan biaya dengan uang di rekening banknya (misalnya 23, 000 euro) daripada uang di dompetnya (katakanlah 100 euro).

Bias pada persepsi kekayaan

Mengikuti garis penelitian ini, di Complexity Lab in Economics (CLE) dari Università Cattolica del Sacro Cuore di Milan, Saya baru saja memulai proyek baru, “Bias kognitif, kekayaan yang dirasakan dan ketidakstabilan ekonomi makro”, dengan bantuan beasiswa postdoctoral oleh AXA Research Fund.

Dengan menggabungkan temuan dari ekonomi perilaku dan psikologi kognitif sosial dengan teknik ekonomi eksperimental, proyek ini pada dasarnya menguji hipotesis bahwa beberapa orang cenderung membelanjakan lebih dari yang "seharusnya" karena mereka memiliki persepsi yang salah tentang seberapa kaya mereka.

Dengan kata lain, asumsi kerja kami adalah, tergantung pada nilai leverage (yaitu, rasio antara utang dan kekayaan bersih), orang mungkin merasa lebih kaya bahkan ketika kekayaan bersih mereka tidak berubah, dan ini membuat mereka secara psikologis lebih rentan untuk meningkatkan pengeluaran mereka, serta pinjaman mereka. Kami menyebutnya "hipotesis bias leverage".

Di CLE kami telah menjalankan beberapa percobaan laboratorium awal untuk menguji keberadaan bias leverage. Hasil pertama kami (akan dipublikasikan) mengkonfirmasi bahwa sekitar 78% peserta memiliki persepsi yang salah tentang jumlah kekayaan yang dimiliki dan persepsi ini berubah berdasarkan bagaimana kekayaan terdiri, bahkan ketika nilai bersih tetap konstan.

Kami mendalilkan bahwa persepsi yang salah tentang kekayaan ini mungkin memainkan peran penting dalam menjelaskan konsumsi individu dan keputusan pinjaman yang tidak tampak rasional berdasarkan ekonomi kanonik.

Memang, implikasi potensial dari bias kognitif jenis ini sangat besar. Seseorang dengan persepsi kekayaan yang terdistorsi mungkin merasa lebih baik secara finansial, konsumsi lebih banyak, meminjam jumlah pinjaman yang lebih besar dan melebih-lebihkan kemampuannya untuk membayar kembali utangnya di masa depan.

Perilaku ini akan memiliki konsekuensi tidak hanya bagi peminjam, tetapi juga untuk pemberi pinjaman:ketidakmampuan peminjam untuk memenuhi kewajiban hutang akan mengakibatkan akumulasi pinjaman bermasalah pada neraca lembaga keuangan di pasar kredit.

Penjelasan parsial untuk kecelakaan besar

Dengan memperluas penalaran ini ke skala yang lebih besar, fluktuasi makroekonomi juga mungkin (setidaknya sebagian) dijelaskan oleh pengeluaran berlebih dan akumulasi utang yang dipicu oleh bias leverage. Ini adalah kasus ketika sejumlah besar orang menganggap diri mereka lebih kaya daripada yang sebenarnya:konsumsi dapat meningkat secara agregat sejauh orang-orang seperti itu mungkin meningkatkan hutang mereka karena secara tidak akurat yakin bahwa mereka akan mampu membayarnya kembali.

Sebelum krisis keuangan tahun 2007, tingkat utang rumah tangga meroket, melampaui 100% dari PDB. Pada tahun-tahun itu, masyarakat Amerika dengan mudah dan cepat berpindah dari yang digiring oleh utang menjadi terbebani utang.

Meskipun hampir pasti tidak semua hutang pribadi yang terakumulasi dalam masyarakat dapat dikaitkan dengan kesalahan perilaku, perlu diselidiki apakah persepsi yang terdistorsi tentang kekayaan mungkin memiliki biaya yang luar biasa tidak hanya di tingkat individu tetapi juga di tingkat ekonomi makro.

Dibuat pada tahun 2007, Axa Research Fund mendukung lebih dari 500 proyek di seluruh dunia yang dilakukan oleh para peneliti dari 51 negara. Untuk mempelajari lebih lanjut tentang karya Alberto Cardaci, kunjungi situsnya serta halaman khusus Axa Research Fund.

-

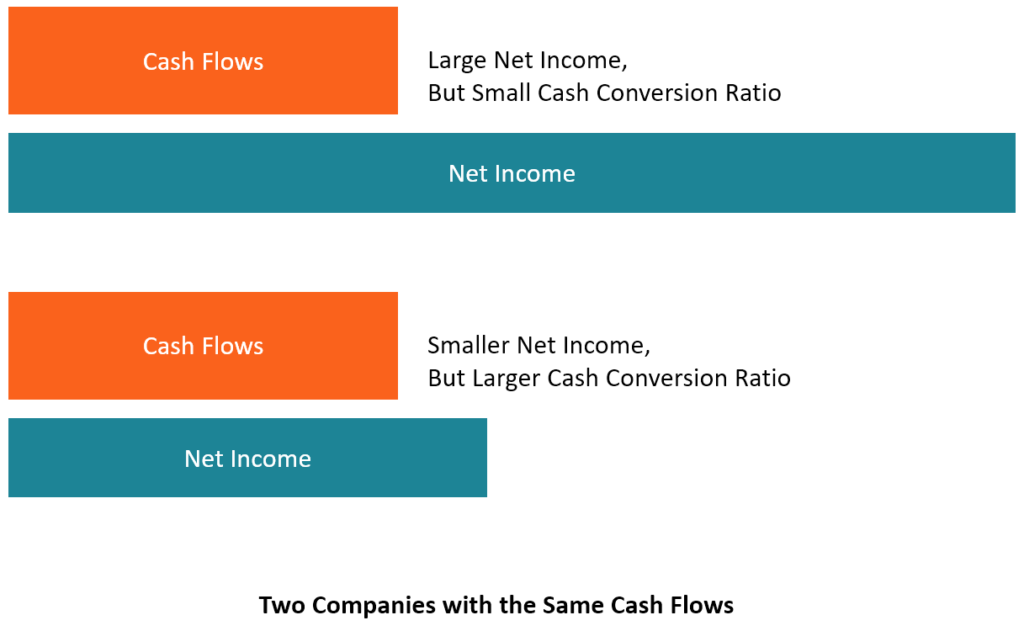

Apa itu Cash Conversion Ratio (CCR)?

Rasio Konversi Tunai (CCR), juga dikenal sebagai tingkat konversi tunai, adalah alat manajemen keuangan yang digunakan untuk menentukan rasio arus kasLaporan Arus KasLaporan Arus Kas (juga disebut seb

-

IPO menjadi sangat panas pada tahun 2020:Berikut adalah 7 nama besar yang harus diperhatikan

Pandemi virus corona mungkin telah meredam pasar saham untuk sementara waktu, tetapi pasar banteng telah datang kembali – dan dengan itu, penawaran umum perdana, atau IPO, pasar. Investor harus mengha

-

401k Rollover – Cara Menggulung Paket 401k Anda menjadi IRA

Mengubah pekerjaan selalu merupakan waktu yang sibuk. Anda perlu mengikat ujung yang longgar di pekerjaan lama Anda, pelajari tali di posisi baru Anda, pertahankan jaringan profesional Anda, dan seder

-

Apa itu Sektor Kesehatan?

Sektor kesehatan adalah salah satu dari 11 sektor S&P atau GICS (Global Industry Classification Standard) yang digunakan oleh komunitas keuangan. Ini secara konsisten berada di tiga sektor teratas dar

utang

- Apakah Pinjaman Ekuitas Rumah Lebih Baik Daripada Pinjaman Pribadi?

- 8 Rahasia Musim Liburan Bebas Utang

- Apakah Elon Musk seorang pahlawan super?

- Apakah Perusahaan Mengukur Biaya Hutang Mereka Dengan Pengembalian Sebelum atau Setelah Pajak?

- Definisi Pinjaman Peregangan

- Cara Melunasi Kartu Kredit Anda – Saat Tidak Ada yang Mau Membantu Anda

-

Cara Membeli Bitcoin:Panduan Uang Pagi

Cara Membeli Bitcoin:Panduan Uang Pagi Dengan semakin banyaknya dunia keuangan yang merangkul cryptocurrency, mempelajari cara membeli Bitcoin memerlukan pertimbangan serius bagi semakin banyak investor. Meningkatnya minat dari tipe Wall...

-

Bagaimana cara Cek Poin pada Kartu Visa Cabelas CLUB?

Bagaimana cara Cek Poin pada Kartu Visa Cabelas CLUB? Bagaimana cara memeriksa Poin pada Kartu Visa CLUB Cabela? Visa CLUB Cabela sekarang menjadi CLUB Mastercard Cabela dari Capital One. Jika sebelumnya Anda memiliki Visa CLUB Cabela, kartu Anda akan d...

-

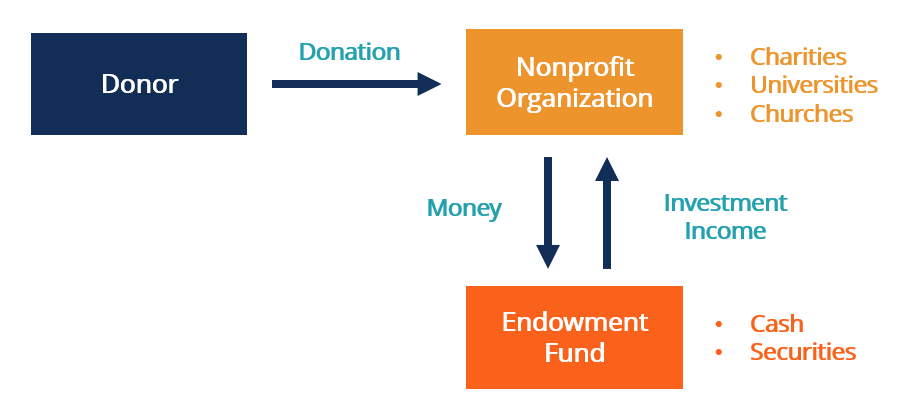

Apa itu Dana Abadi?

Apa itu Dana Abadi? Dana abadi adalah portofolio investasi dengan modal awal yang berasal dari sumbangan. Dana abadi didirikan untuk mendanai lembaga amal dan nirlaba seperti gereja, rumah sakit, dan universitas. Sumbang...

-

HQ2 Amazon Mungkin Mengeja Masalah untuk Sewa Anda

HQ2 Amazon Mungkin Mengeja Masalah untuk Sewa Anda Kredit Gambar:@hellomikee/Twenty20 Dlm waktu dekat, Amazon akan mengakhiri pencariannya untuk markas kedua yang baru dan satu kota Amerika akan mempersiapkan hingga 50, 000 pekerjaan teknologi baru b...