Apa itu Skor Kredit yang Baik?

Terlepas dari dampak yang dapat ditimbulkan oleh skor kredit, banyak orang salah memahami apa itu dan bagaimana cara menghitungnya.

Kredit Anda memengaruhi setiap aspek kehidupan Anda dengan cara yang mungkin tidak Anda harapkan. Misalnya, memiliki skor kredit yang baik akan membuka tarif yang lebih rendah untuk hipotek, kredit mobil, dan beberapa jenis asuransi, serta tarif kartu kredit yang lebih rendah.

Beberapa pemberi kerja juga menggunakan nilai kredit untuk kemajuan dan keputusan perekrutan, sehingga memiliki nilai kredit yang baik sering kali memengaruhi kemampuan penghasilan Anda sepanjang karier Anda.

Panduan ini akan mencakup dasar-dasar untuk memahami apa itu skor kredit dan bukan, bagaimana menentukan apakah Anda memiliki kredit yang baik atau buruk, dan apa yang dapat Anda lakukan untuk meningkatkan skor kredit yang ada.

Apa itu skor kredit?

Pertama, mari kita bicara tentang apa itu skor kredit dan bukan. Pada dasarnya, ini adalah angka yang menunjukkan seberapa besar kemungkinan Anda membayar hutang Anda. Kreditur menggunakan nomor ini untuk memutuskan apakah akan memberikan kredit kepada Anda dan dengan persyaratan apa.

Misalnya, bank atau serikat kredit Anda akan melihat skor kredit Anda sebelum menyetujui hipotek Anda. Jika Anda disetujui, tarif yang memenuhi syarat untuk Anda terkait langsung dengan nilai kredit Anda. Nilai kredit yang lebih tinggi berarti suku bunga yang lebih rendah dan sebaliknya.

Skor kredit Anda bukanlah cerminan langsung dari berapa banyak uang yang Anda hasilkan. Orang dengan pendapatan rendah dapat memiliki nilai kredit yang sangat baik, dan orang berpenghasilan tinggi dapat memiliki nilai kredit yang buruk.

Demikian juga, nilai kredit Anda tidak terikat pada bank atau perusahaan kartu kredit tertentu. Bank dan penerbit kartu kredit menarik nilai kredit Anda untuk memutuskan apakah akan meminjamkan kepada Anda. Namun, nilai kredit diberikan oleh pihak ketiga, bukan pemberi pinjaman itu sendiri.

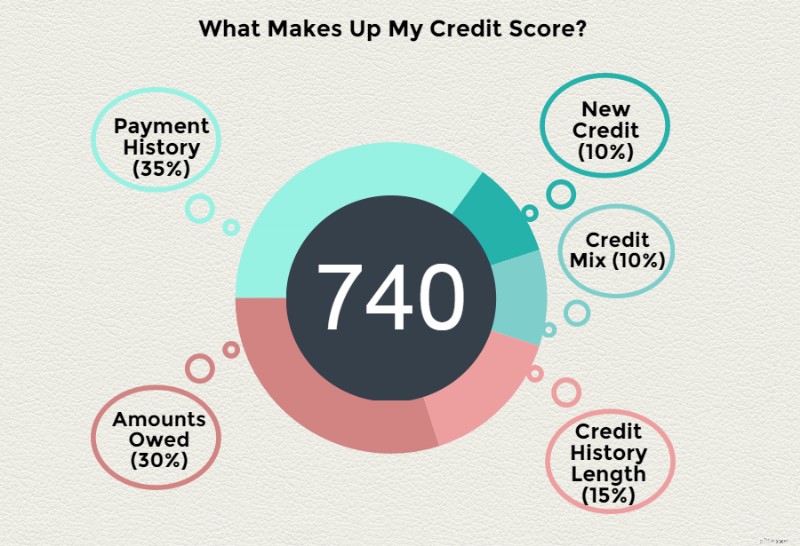

Bagaimana skor kredit Anda dihitung?

Skor kredit Anda didasarkan pada beberapa faktor. Begini cara kerjanya:

Fair Isaac Corporation (FICO) menghitung skor kredit Anda berdasarkan algoritme internal mereka.

Mereka mendasarkan skor kredit ini pada data dari biro kredit tentang tindakan keuangan Anda di masa lalu dan saat ini seperti yang dilaporkan oleh kreditur Anda saat ini. Hal-hal seperti panjang riwayat kredit, berapa banyak Anda berutang, dan riwayat pembayaran semuanya merupakan bagian dari perhitungan. Namun, rumus pasti yang digunakan FICO adalah rahasia.

Seberapa sering skor kredit Anda berubah?

Skor kredit Anda terus berubah berdasarkan tindakan yang Anda ambil. Itu biasa untuk bervariasi dari bulan ke bulan atau bahkan hari demi hari karena kreditur Anda melaporkan informasi baru.

Dengan kata lain:

Kreditur Anda melaporkan informasi tentang riwayat pembayaran dan kewajiban keuangan Anda saat ini ke biro kredit.

- Pencetak kredit kemudian menggunakan informasi pada laporan kredit Anda bersama dengan data lain tentang Anda untuk menghitung skor kredit.

- Skor kredit berfungsi sebagai cara untuk “menilai” tanggung jawab keuangan Anda.

- Para kreditur baru kemudian menggunakan nilai kredit Anda untuk menentukan seberapa besar kemungkinan Anda akan membayar di masa mendatang. Semakin tinggi skor kredit Anda, semakin besar kemungkinan Anda akan disetujui untuk mendapatkan pinjaman atau kartu kredit, dan mendapatkan harga terbaik.

Kabar baiknya adalah ada tindakan khusus yang dapat Anda ambil yang akan meningkatkan nilai kredit Anda di masa mendatang jika tidak sesuai dengan yang Anda inginkan hari ini. Untuk mengetahui posisi Anda, Anda perlu mengetahui di mana nilai kredit Anda berada dalam kisaran nilai kredit potensial.

Berapa rentang skor kredit yang berbeda?

Ada beberapa jenis skor kredit yang tersedia saat ini. Namun, secara umum, satu-satunya yang benar-benar diperhitungkan adalah skor FICO Anda.

Ada berbagai jenis skor FICO yang digunakan di seluruh industri hipotek, mobil, dan asuransi, tetapi hal utama yang perlu diingat adalah bahwa FICO adalah pemain utama dalam hal skor kredit. Jadi, ketika pemberi pinjaman Anda berbicara tentang kualifikasi, 9 kali dari 10, mereka mengacu pada skor FICO Anda.

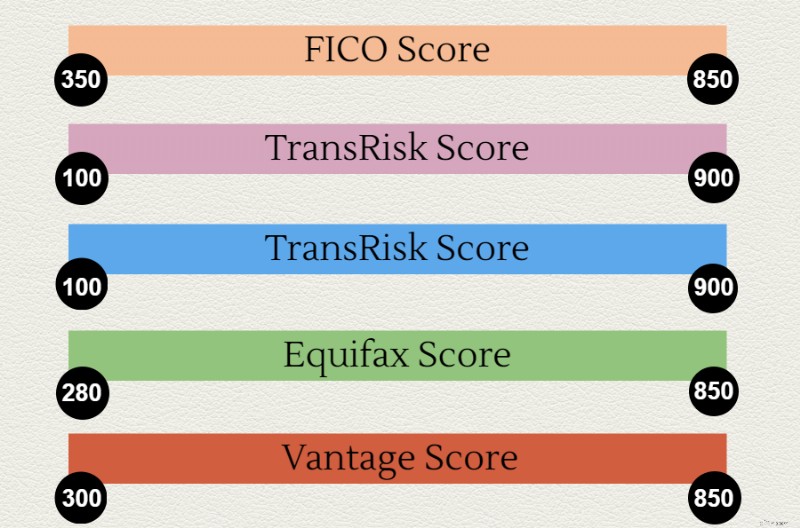

Rentang skor FICO adalah dari 300 hingga 850.

Beberapa model penilaian kredit lainnya dan jangkauannya adalah:

- Skor PLUS – Experian mengembangkan skor kredit ini, dan hanya menggunakan data yang ditemukan di laporan kredit Experian Anda. Pemberi pinjaman tidak menggunakan skor kredit ini. Sebaliknya, ini dimaksudkan untuk mendidik konsumen tentang tingkat risiko kredit mereka. Skor PLUS berkisar dari 330 hingga 830.

- Skor TransRisk – seperti namanya, skor ini dikembangkan oleh TransUnion. Ini digunakan untuk memprediksi risiko untuk rekening kredit baru, bukan kemampuan Anda untuk membayar rekening giro. Rentang skor kredit TransRisk adalah dari 100 hingga 900.

- Skor Ekuifaks – ini juga merupakan alat pendidikan, seperti skor PLUS. Rentang skor kredit adalah dari 280 hingga 850.

- VantageScore – VantageScore adalah satu-satunya model penilaian kredit lain yang digunakan oleh pemberi pinjaman. Tiga biro kredit utama menciptakannya untuk bersaing dengan skor FICO. Versi VantageScore saat ini memiliki rentang skor kredit yang sama dengan FICO:dari 300 hingga 850.

Apa yang dianggap sebagai nilai kredit yang baik?

Jawaban apakah skor kredit itu "baik" atau "buruk" tergantung pada jenis kredit apa yang Anda coba dapatkan dan tingkat bunga maksimum yang akan membuat Anda bahagia.

Untuk sesuatu yang relatif kecil seperti pinjaman pribadi atau kartu kredit, ada berbagai macam nilai kredit yang dapat dianggap baik.

Pemberi pinjaman hipotek, di sisi lain, biasanya mengharuskan skor FICO rata-rata Anda yang ditarik dari ketiga biro kredit tidak kurang dari 640. Dengan skor kredit 640, Anda akan melihat suku bunga tinggi yang menambahkan ratusan dolar ke hipotek Anda. pembayaran.

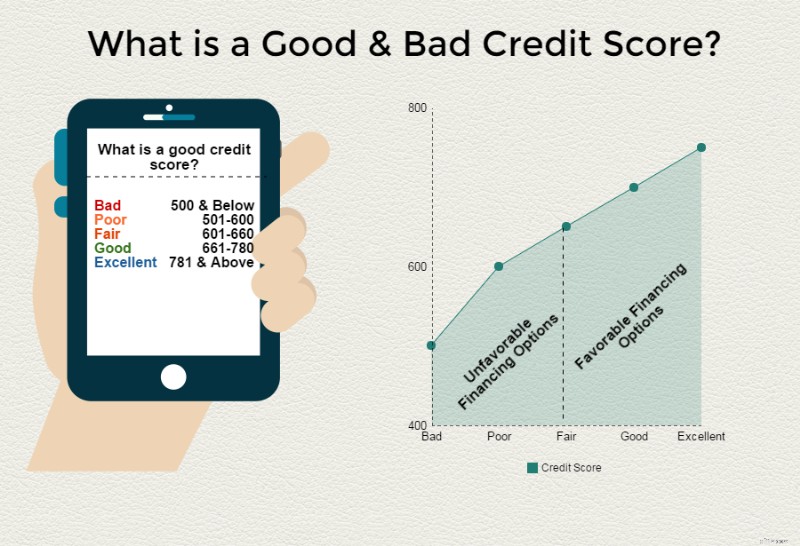

Pedoman umum tentang apa yang merupakan skor kredit yang baik versus skor kredit yang buruk adalah sebagai berikut:

- Kredit yang bagus: 781 – 850

- Kredit yang bagus: 661 – 780

- Kredit yang adil: 601 – 660

- Kredit buruk: 501 – 600

- Kredit buruk: 500 ke bawah

Meskipun bagus untuk memiliki nilai kredit yang sangat baik, dan bahkan nilai kredit yang sempurna 850, kemungkinan besar Anda sudah memenuhi syarat untuk mendapatkan harga terbaik untuk apa pun dengan nilai kredit di pertengahan hingga 700-an.

Jika Anda mencari ide tentang skor kredit seperti apa yang Anda perlukan dalam berbagai situasi, baca terus.

Berapa nilai kredit yang dibutuhkan untuk menyewa apartemen?

Tuan tanah biasanya menarik riwayat kredit Anda untuk menilai risiko penyewa baru sebelum menawarkan sewa. Adalah bijaksana untuk mengevaluasi situasi keuangan Anda saat ini, yaitu, berapa banyak uang yang Anda miliki saat ini dibandingkan dengan penghasilan Anda. Anda juga harus mencari rekening penagihan yang belum dibayar, termasuk tidak membayar sewa dari apartemen sebelumnya.

Secara umum, Anda harus memiliki skor kredit minimal 620 untuk mendapatkan sewa. Jika Anda tidak dapat memenuhi jumlah minimum ini, Anda mungkin memerlukan cosigner pada perjanjian sewa Anda. Jadi, seseorang dengan skor kredit 615 akan memiliki masalah, tetapi jika Anda memiliki 635, kemungkinan besar Anda akan bebas.

Di daerah di mana properti sewaan sangat diminati, Anda mungkin juga harus membayar deposit yang lebih besar. Anda mungkin juga harus membayar sewa bulan pertama dan terakhir sebelum sewa Anda disetujui jika nilai kredit Anda rendah (di bawah 620). Dalam kasus ekstrim, Anda mungkin terpaksa menyetujui pembayaran otomatis yang diambil langsung dari rekening giro Anda untuk memenuhi syarat.

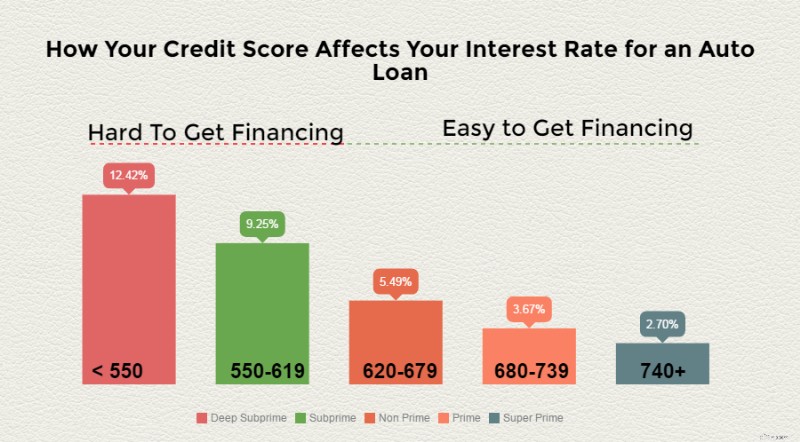

Berapa nilai kredit yang bagus untuk membeli mobil?

Dealer mobil terkenal dengan "no credit, bad credit, any credit!" slogan agar orang mau membeli mobil baru.

Namun, penawaran hebat yang Anda lihat diiklankan di TV biasanya disediakan untuk orang-orang dengan peringkat kredit "super-prime" tingkat atas. Rincian umum suku bunga untuk kredit mobil baru terlihat seperti ini:

Jika skor kredit Anda termasuk dalam kategori deep subprime atau subprime, ada risiko Anda tidak akan bisa mendapatkan pembiayaan sama sekali. Namun, tarifnya akan jauh lebih tinggi jika Anda berhasil mendapatkan pembiayaan, seperti yang ditunjukkan oleh daftar di atas.

Jika Anda menginginkan harga terbaik untuk mobil baru, bidik skor kredit 'baik' 680 atau lebih. Jika Anda ingin disetujui untuk pinjaman mobil dengan tingkat yang layak, bidik skor kredit 'wajar' minimal 620.

Berapa nilai kredit yang bagus untuk membeli rumah?

Seperti yang dinyatakan sebelumnya, jika Anda ingin membeli rumah baru, pemberi pinjaman hipotek akan meneliti riwayat kredit Anda. Beberapa faktor masuk ke kualifikasi untuk pinjaman rumah, dan skor kredit Anda hanyalah salah satunya.

Meskipun demikian, jika Anda ingin memenuhi syarat untuk hipotek tradisional, Anda memerlukan nilai kredit minimal 640. Tarif hipotek terbaik disediakan untuk orang-orang dengan nilai kredit 720 atau lebih tinggi.

Beberapa pengecualian dapat dibuat untuk orang yang mendapatkan pinjaman FHA atau pinjaman VA. Misalnya, pinjaman FHA hanya memerlukan nilai kredit 580, dan pinjaman VA tidak memiliki nilai kredit minimum untuk hipotek.

Namun, angka-angka ini menipu karena baik FHA maupun VA tidak benar-benar memberikan pinjaman. Sebaliknya, mereka mengasuransikan pinjaman ke bank yang melakukan pinjaman yang sebenarnya – terutama memberikan mitigasi risiko jika terjadi gagal bayar.

Bahkan dengan asuransi ini, kemungkinan besar Anda tidak akan disetujui untuk pinjaman VA atau FHA dengan skor kredit di bawah 620.

Berapa nilai kredit yang bagus untuk kartu kredit?

Kartu kredit adalah yang paling luas jangkauannya dari semua jenis kredit yang mungkin memenuhi syarat untuk Anda. Jika Anda menginginkan tingkat bunga yang tinggi, tanpa biaya tahunan, dan banyak keuntungan, Anda memerlukan 720 atau lebih baik. Jika Anda hanya mencari kartu kredit yang solid dengan tarif yang bagus, Anda dapat memenuhi syarat untuk mendapatkan kartu kredit yang layak dengan skor kredit 640.

Bagaimana cara mengetahui nilai kredit saya?

Banyak perusahaan kartu kredit menawarkan skor FICO gratis kepada pelanggan saat ini. Beberapa bahkan menawarkan skor kredit gratis untuk non-pelanggan. Anda juga dapat membeli skor FICO Anda di situs web FICO, MyFICO. Skor kredit VantageScore Anda dapat dibeli dari situs web VantageScore.

Perlu diingat bahwa beberapa kartu kredit dan bank menyediakan pemantauan kredit. Namun, skor kredit ini mungkin bukan FICO atau VantageScore Anda. Jadi, pastikan untuk memverifikasi jenis skor kredit yang Anda peroleh sebelum membayarnya.

Satu-satunya cara lain untuk mendapatkan skor kredit Anda adalah dengan mengajukan pinjaman atau kartu kredit. Dalam surat penerimaan (atau penolakan), Anda biasanya akan menerima skor kredit Anda dan bagaimana hal itu diperhitungkan dalam keputusan untuk menyetujui atau menolak aplikasi kredit Anda.

Ini adalah cara yang paling tidak disarankan untuk mendapatkan nilai kredit Anda, karena tidak ada cara bagi Anda untuk meningkatkan nilai kredit Anda sebelum kredit Anda ditolak jika ada masalah.

Bagaimana cara meningkatkan skor kredit saya?

Jika nilai kredit Anda tidak sesuai dengan yang Anda butuhkan untuk memenuhi syarat untuk jenis kredit yang layak Anda dapatkan, ada beberapa hal yang dapat Anda lakukan untuk mencapai nilai kredit yang baik dari waktu ke waktu:

- Bayar tagihan Anda tepat waktu. Menjaga saat ini dengan pembayaran Anda adalah cara terbaik untuk membangun kredit. Bahkan enam bulan pembayaran tepat waktu dapat memberikan dampak yang signifikan.

- Turunkan rasio utang terhadap pendapatan Anda. Semakin banyak hutang yang Anda bawa relatif terhadap penghasilan Anda, semakin rendah skor kredit Anda. Cobalah untuk melunasi saldo kartu kredit dan membayar pinjaman untuk memberi diri Anda ruang bernapas.

- Bayar kartu kredit maksimal. Rasio pemanfaatan kredit Anda adalah faktor besar. Menggunakan semua kredit Anda yang tersedia adalah tanda bahaya bagi pemberi pinjaman bahwa Anda berisiko tinggi. Jadi, bayar semua saldo sampai Anda menggunakan sepertiga atau kurang dari batas kredit yang tersedia.

- Hapus kesalahan dari laporan kredit Anda. Setiap item negatif pada laporan kredit Anda yang tidak akurat akan mengurangi peluang Anda untuk mendapatkan persetujuan kredit. Ini termasuk pembayaran terlambat, tagihan, rekening penagihan, dan banyak lagi. Sengketa kesalahan yang Anda temukan pada laporan kredit Anda dengan setiap biro kredit, atau sewalah spesialis perbaikan kredit yang bereputasi baik untuk menyelesaikan pekerjaan Anda.

Memahami cara mendapatkan nilai kredit yang baik adalah langkah pertama yang penting untuk mengendalikan kebebasan finansial Anda. Ingatlah bahwa perlu waktu untuk membangun riwayat kredit dan Anda sebagai konsumen memiliki hak untuk membantu Anda menjaga keakuratan skor kredit Anda.

-

Apa itu Skor Kredit yang Adil?

Saat Anda perlu mengajukan jenis pembiayaan baru, entah itu kartu kredit atau kredit mobil, Anda mungkin mulai memperhatikan skor kredit seperti apa yang Anda miliki. Lagi pula, pemberi pinjaman men

-

Berapa Skor Kredit yang Dibutuhkan untuk Kredit PayPal?

Apakah Anda berpikir untuk mengajukan akun Kredit PayPal? Skor kredit minimum yang disarankan untuk Kredit PayPal adalah 700. Apa itu Kredit PayPal? Kredit PayPal adalah batas kredit bergulir yang

perbankan

-

Apa Itu Kredit Bergulir?

Apa Itu Kredit Bergulir? Ada banyak cara untuk mendapatkan pembiayaan di dunia saat ini. Kredit bergulir adalah cara yang bagus untuk melakukannya, dan ada banyak cara untuk mengakses jenis kredit ini. Siap untuk mempelajar...

-

Apa itu Skor FICO?

Apa itu Skor FICO? Jika Anda pernah mencoba mendapatkan pinjaman atau mengajukan permohonan kartu kredit, Anda mungkin pernah mendengar istilah “skor FICO” disebutkan lebih dari satu kali. Namun, jika Anda baru saja m...