My Money Story:Perspektif Investor Milenial dalam Mengatasi Utang dan Menetapkan Tujuan

Apa saja pelajaran uang yang Anda pelajari saat tumbuh dewasa?

Saya tidak memiliki pelatihan "uang" formal saat tumbuh dewasa, tetapi saya memiliki pengalaman.

Saya salah satu dari enam anak di keluarga saya, dan kami tumbuh di kelas menengah ke bawah (dengan masa-masa sulit). Kami jarang punya uang untuk hal-hal di luar kebutuhan pokok, dan saya masih ingat menjadi anak-anak tanpa barang-barang bagus. Pendidikan itu berubah menjadi ketidakamanan uang sebagai orang dewasa. Saya selalu khawatir kehilangan semuanya, dan kemungkinan besar saya tidak akan pernah menghilangkan perasaan itu.

Kami tidak pernah berbicara tentang investasi dalam rumah tangga saya, meskipun saya selalu ingin tahu tentang bagaimana pasar saham bekerja. Tapi saya benar-benar tidak mempelajari dasar-dasar berinvestasi dan menabung sampai saya mulai bekerja.

Apakah Anda mengejar pendidikan tinggi? Bagaimana Anda membayarnya?

Saya pergi ke UNC-Chapel Hill dan lulus dengan gelar jurnalisme. Pergi Heels! Saya dibesarkan di Carolina Utara, jadi saya beruntung mendapatkan biaya kuliah di sekolah negeri yang bagus. Saya juga menerima beberapa beasiswa, tetapi saya masih harus mengambil pinjaman untuk sebagian besar biaya. Dan delapan tahun kemudian, saya masih membayarnya kembali.

Saya sangat senang saya pergi ke perguruan tinggi. Itu masuk akal bagi saya, tetapi saya mengerti bagaimana itu tidak masuk akal bagi semua orang. Anda harus mempertimbangkan aspek hutang juga, terutama di sekolah dengan harga lebih tinggi. Dan banyak dari kita baru berusia 18 tahun atau lebih ketika kita membuat pilihan finansial yang besar ini. Ini gila untuk dipikirkan dalam retrospeksi.

Beri tahu kami kapan Anda mulai menghasilkan uang.

Secara teknis, pekerjaan pertama saya adalah menjaga anak saat remaja. Pekerjaan "nyata" pertama saya adalah sebagai scooper di toko es krim lokal di sekolah menengah. Dan pekerjaan profesional pertama saya adalah melapor di Bloomberg. Saya membuat bagian yang adil dari "kesalahan uang" saya langsung dari perguruan tinggi, tetapi saya benar-benar hanya mencoba untuk bertahan sendiri di New York City. Saya sesekali membawa hutang kartu kredit, dan saya mengambil lebih dari satu uang muka untuk pindah apartemen (satu di dasbor larut malam ke ATM Chinatown).

Saya juga tidak menabung banyak. Dan ironi yang kaya adalah bahwa saya menulis tentang uang dan pasar di Bloomberg (catatan tambahan:pakar uang juga memiliki perjuangan mereka!). Saat itulah saya mulai memahami betapa pentingnya keuangan dan investasi pribadi.

Saya pindah ke North Carolina beberapa tahun kemudian dan benar-benar menghemat keuangan saya. Agar adil, itu jauh lebih mudah dengan biaya hidup yang lebih rendah. Saldo saya mentransfer hutang kartu kredit saya ke penawaran tanpa bunga dan mulai menabung dana darurat. Kemudian, ketika saya berusia 26 tahun, saya mulai berinvestasi, dan saya tidak pernah melihat ke belakang.

Dan paket uang Anda adalah…?

Selama beberapa tahun, pasangan saya Matt dan saya menyimpan sebagian besar uang kami di rekening tabungan sehingga kami bisa membeli rumah. Kabar baik:Kami membeli rumah di bulan Maret! Bawa tagihan pemilik rumah, kan?

Sekarang setelah kami memiliki rumah, kami akan mengalihkan lebih banyak "tabungan" di luar dana darurat enam bulan kami ke rekening perantara kena pajak kami (atau membelanjakannya di meja ruang makan, mari menjadi nyata). Tapi kami akan tetap menyimpan dana darurat itu di rekening tabungan dan membangunnya jika kami membutuhkannya. Kiat pro:Anda tidak selalu membutuhkan tujuan untuk menabung, pastikan Anda menabung!

Kami berdua memaksimalkan 401 (k) kami, dan saya berkontribusi pada rekening tabungan kesehatan untuk memanfaatkan peluang sebelum pajak kami. Saya mungkin akan membuka IRA hanya untuk sedikit meningkatkan tabungan pensiun kami, meskipun saya bolak-balik antara terlalu fokus pada pensiun daripada tujuan yang lebih dekat pada timeline kami.

Kami juga menyumbangkan sejumlah uang ke dana pasar luas di akun kena pajak tersebut setiap bulan, tidak peduli apakah pasar naik atau turun. Kami menganggapnya sebagai sarang telur dalam rekening investasi kena pajak yang dapat kami raih untuk impian besar apa pun yang kami miliki dalam 15 hingga 20 tahun ke depan.

Di luar itu, saya juga memiliki semacam akun "bermain", di mana saya memasukkan uang ke sektor dan saham yang saya yakini. Omong-omong, saya tidak aktif berdagang. Saya memegang semua posisi pasar saya selama bertahun-tahun.

Kami telah bekerja keras untuk sampai ke tempat ini, dan kami sangat istimewa dan beruntung dapat fokus begitu banyak untuk membangun tabungan kami. Kami berada di puncak kehidupan finansial kami:keduanya bekerja, hidup nyaman, tidak ada tanggungan (well, kecuali anjing kami). Dalam kondisi seperti ini, kami merasa mudah untuk menghemat uang, terutama karena Matt dan saya sangat menghindari risiko (bagi saya, sebagian besar karena masa kecil saya).

Tapi kami tahu ini tidak selalu mudah, jadi kami terus memikirkan masa depan.

Bagaimana dengan tujuan keuangan Anda di masa depan?

Rumah kami adalah tujuan uang terbesar kami. Ironisnya, kami mencentang kotak itu, tetapi kami masih memiliki daftar pengeluaran yang panjang untuk ditanggung (seperti melengkapi rumah ... eek!).

Kami juga ingin melunasi hutang kami (pinjaman mahasiswa) dalam dua hingga tiga tahun ke depan. Dan saya bercanda dengan Matt tentang membeli rumah pantai suatu hari nanti (tetapi antara Anda dan saya, itu sebenarnya bukan lelucon). Mungkin kita akan sampai di sana!

Di atas segalanya, kami hanya ingin keluarga (masa depan) kami merasa aman.

Mari kita bicara tentang perjuangan uang. Setiap orang memilikinya — apa saja milik Anda?

Perjuangan terbesar kita adalah mengetahui bagaimana mempersiapkan masa depan. Sekarang kami memiliki hipotek dan kami memikirkan anak-anak di masa depan, sulit untuk menyeimbangkan apa yang harus dibelanjakan sekarang versus apa yang akan dibelanjakan nanti. Kami memiliki fondasi keuangan dasar (dana darurat, pensiun, investasi kena pajak), tetapi sekarang kami memikirkan cara untuk naik level tanpa terlalu berisiko.

Kami berdua masih melunasi pinjaman mahasiswa juga. Saya hampir selesai, tetapi Matt pergi ke sekolah hukum dan itu tidak murah. Terkadang, jumlah dolar itu menakutkan, tetapi saya terus-menerus harus mengingatkan diri sendiri bahwa kita memiliki rencana yang akan membawa kita ke sana.

Sulit untuk mengetahui bagaimana mempersiapkan diri di kemudian hari. Kami akan (mungkin) memiliki anak, karier, dan keadaan darurat yang tidak terduga dalam beberapa dekade kehidupan di depan kami. Bagaimana Anda mengatur diri Anda untuk semua itu sekarang? Akankah kita mampu mempertahankan gaya hidup ini di kemudian hari? Apa yang akan terlihat seperti biaya di kemudian hari? Seperti apa dunia dalam 10, 20, 30 tahun?

Ketika Anda masih muda, Anda pikir Anda tak terkalahkan. Tapi hidup adalah apa yang terjadi ketika Anda membuat rencana. Itu sangat sulit diterima ketika Anda seorang perencana (seperti saya).

Juga, sebagai 20-an (segera menjadi 30-an, wow!), Saya diberitahu untuk melakukan banyak hal sekarang untuk mencapai kebebasan finansial di kemudian hari. Yang terbaik adalah memulai lebih awal dan menyiapkan rencana, kata semua orang. Bagaimana saya memprioritaskan semua ini? Jelas, saya tidak dapat menyimpan semua uang saya, menginvestasikan semua uang saya dan membayar tagihan pada waktu yang sama.

Apakah Anda punya mantra uang?

Saya suka mantra "simpan seperti pesimis, berinvestasi seperti optimis". Kami memprioritaskan tabungan atas segala sesuatu di rumah kami. Saya tidur lebih nyenyak di malam hari ketika saya tahu kami memiliki uang tunai di bank. Itu preferensi pribadi, dan tidak apa-apa jika Anda juga merasa seperti itu! Stroke yang berbeda untuk orang yang berbeda.

Kami juga rajin memasukkan uang secara konsisten ke akun pialang kami. Di sinilah sisi optimis saya muncul. Saya suka memikirkan pasar secara keseluruhan sebagai taruhan pada masyarakat. Jika Anda yakin masyarakat akan membangun kembali dan inovasi akan berlanjut setelah krisis, maka Anda memiliki argumen yang bagus untuk saham dalam jangka panjang.

Beri kami pembicaraan singkat tentang uang selama 10 detik.

Hei kau. Saya yakin Anda merasa seperti Anda tidak melakukan cukup. Percayalah, kita semua merasa seperti itu dari waktu ke waktu, dan tidak ada dari kita yang memiliki semuanya bersama-sama. Tetapi Anda secara aktif memikirkan cara meningkatkan perjalanan finansial Anda, dan itu lebih dari yang kita lakukan. Cari tahu tujuan Anda, dapatkan anggaran bersama, dan hargai ketidakamanan uang Anda. Anda punya ini.

Terima kasih telah berbagi kisah uang Anda dengan kami, Callie!

Untuk wawasan ahli tentang pergerakan dan tren pasar terkini, daftar untuk mendapatkan pembaruan pasar mingguan kami .

-

3 Tujuan Keuangan yang Harus Anda Mulai Tetapkan Sekarang

Ingin maju secara finansial? Berikut adalah beberapa tujuan keuangan utama yang harus Anda tetapkan untuk mencapai impian ini. Sumber gambar:Getty Images. Menjadi sukses secara finansial adalah mimpi

-

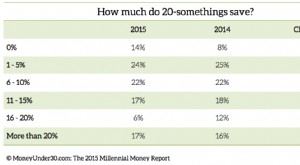

Survei Uang Milenial 2015:Berapa Banyak yang Dihasilkan dan Disimpan oleh 20-Sesuatu?

Survei Uang Milenial 2015 eksklusif Money Under 30 mengungkapkan berapa banyak rata-rata orang Amerika berusia 20-an memperoleh, menabung, dan meminjam. Bagaimana kebiasaan keuangan Anda dibandingkan?

Keterampilan investasi saham

- Persamaan Pasar Modal dan Pasar Uang

- Penyelesaian Utang dan Pajak

- Manfaat dan Risiko Pelunasan Utang

- Cara Keluar dari Hutang Tanpa Uang dan Kredit Macet

- 5 Uang Bergerak Jutawan Ambil untuk Menjadi Kaya dan Bebas Utang

- Bagaimana Penetapan Tujuan Dapat Membuat Anda Keluar Dari Hutang

- Kencan dan Hutang

- 6 Praktik Uang Inti

-

Tujuan Tabungan Apa yang Harus Anda Fokuskan Pertama?

Tujuan Tabungan Apa yang Harus Anda Fokuskan Pertama? Anda telah bekerja keras untuk memotong pengeluaran dan berhenti dari gaji ke gaji. Anda menegosiasikan kenaikan gaji atau mendapatkan pekerjaan bergaji lebih tinggi. Pertunjukan sampingan Anda membu...

-

Kami Membayar Utang dan Tabungan $200K untuk Rumah

Kami Membayar Utang dan Tabungan $200K untuk Rumah Lihat bagaimana pasangan di Minnesota yang berpenghasilan sekitar $100K/tahun menangani penurunan pendapatan baru-baru ini saat mereka menetapkan tujuan untuk membeli rumah sendiri. Selamat datang d...