Waktu pajak:Kamus pajak Anda yang dijelaskan secara sederhana

Pajak, ya? Tidak bisa hidup dengan mereka, tidak bisa meninggalkan mereka di pinggir jalan. Karena itu akan mengatur diri Anda untuk pencurian identitas pajak. Apakah itu bahkan pencurian jika Anda meninggalkannya begitu saja untuk ditemukan oleh siapa saja? Mungkin lebih seperti hadiah identitas.

Apa saja.

Dengan peraturan pajak yang lebih kompleks di cakrawala, ini adalah saat yang tepat untuk meninjau kembali dasar-dasar pajak, sehingga Anda memiliki pemahaman yang membuat Anda memegang kendali. Ketika Anda memiliki dasar pengetahuan, Anda lebih siap untuk memastikan dokumen pajak Anda benar, apakah Anda menyerahkannya sendiri atau menggunakan akuntan publik bersertifikat (CPA) atau bantuan pihak ketiga lainnya. Dan meskipun kami secara hukum dilarang menyuntikkan lebih dari batas kesenangan yang diatur, Kasasa akan selalu mencoba.

Jadi di sini kita pergi. Kamus pajak perkotaan Anda. Tidak berlisensi, disponsori, atau disetujui oleh siapa pun. Semoga membantu. (Serius, kami berharap ini membantu, meskipun kami harus menyebutkan bahwa Anda harus selalu berkonsultasi dengan penasihat pajak, akuntan publik bersertifikat, atau IRS.gov untuk saran persiapan pajak terbaru.)

Glosarium pajak kami

1040: Formulir standar yang digunakan oleh pembayar pajak AS untuk mengajukan pengembalian pribadi ke Internal Revenue Service (IRS). Bekerja dengan penasihat pajak Anda untuk menentukan status pengarsipan yang tepat untuk Anda. Lihat definisi Kepala Rumah Tangga, Menikah, dan Lajang di bawah ini. Bentuk 1040A serupa, dan sedikit kurang rumit, tetapi bukan pilihan untuk semua orang.

1099: Jenis "pengembalian informasi" yang akan Anda terima jika Anda memperoleh lebih dari $10 di salah satu dari beberapa kategori yang tidak dihitung sebagai upah, gaji, atau tip. Seperti, Anda bertanya? Jika Anda seorang kontraktor independen atau melakukan banyak pekerjaan lepas, Anda mungkin akan mendapatkan beberapa di antaranya. 1099 datang dalam bentuk 1099-INT (pendapatan bunga), 1099-DIV (pendapatan dividen), 1099-R (pensiun dan pendapatan IRA), 1099-B (penjualan saham), dan 1099-S (penjualan real estat ). Jika Anda menjual saham atau menggulingkan 401k, perhatikan ini.

401(k): Rekening tabungan pensiun yang disponsori oleh pemberi kerja. Kontribusi ke 401(k) dibuat berdasarkan sebelum pajak, jadi Anda tidak membayar pajak sampai uang ditarik dari akun.

Kredit Pajak Anak Tambahan: Jika Anda memiliki anak dan memenuhi syarat, Anda bisa mendapatkan potongan; beberapa di antaranya bahkan dapat dikembalikan. Ini adalah bagian dari Kredit Pajak Anak Anda yang dapat dikembalikan. Anda mungkin dapat mengklaim ini jika jumlah Kredit Pajak Anak Anda lebih besar dari jumlah hutang Anda ke IRS.

Pendapatan Bruto yang Disesuaikan: Angka ini adalah total, atau pendapatan kotor Anda, dikurangi penyesuaian pendapatan untuk mendapatkan jumlah penghitungan pajak Anda. Bagi sebagian orang mungkin sama dengan penghasilan kena pajak Anda, tetapi jumlahnya tidak selalu sama.

Pengembalian yang Diubah: Jika Anda perlu melakukan koreksi pada pengembalian pajak dari tahun sebelumnya (seperti jika status pengarsipan Anda salah atau Anda lupa menyertakan W-2), Anda akan mengajukan salah satunya. 1040-X adalah formulir yang Anda perlukan untuk mengoreksi formulir pajak yang telah Anda ajukan baik awal tahun ini, atau tahun sebelumnya.

Aset: Sesuatu yang berharga yang Anda miliki dan Anda harapkan untuk menerima manfaat di masa depan, seperti rumah atau properti.

Audit: Ya, kedengarannya menakutkan, tetapi hanya ketika IRS ingin melihat lebih dekat pada pengembalian pajak Anda untuk memastikan semuanya akurat. Kunci untuk bertahan dari ini:Simpan kwitansi Anda! Lihat Tanda Terima, di bawah.

Keuntungan Modal: Ketika Anda mendapat untung dari penjualan investasi atau properti (tidak termasuk tempat tinggal utama Anda). Tarif pajak yang Anda bayar bergantung pada keuntungan dan penghasilan Anda.

Kerugian Modal: Ketika Anda menjual investasi atau properti dengan harga kurang dari harga beli. Anda mungkin dapat mengklaim kerugian ini tergantung pada penghasilan Anda.

Donasi Amal: Hadiah yang Anda (atau bisnis) berikan untuk amal, nirlaba, atau yayasan. Anda mungkin dapat mengklaim pengurangan untuk donasi ini, tetapi tidak semua badan amal memenuhi syarat. Periksa situs IRS untuk organisasi amal yang amalnya termasuk dalam kode pajak IRS yang benar.

Kredit Pajak Anak: Jika Anda memiliki atau memiliki satu atau lebih anak di bawah usia 17 tahun atau tanggungan yang tinggal bersama Anda tahun lalu, Anda mungkin memenuhi syarat untuk mendapatkan kredit tambahan untuk pembayaran pajak Anda yang dapat mengurangi jumlah keseluruhan pajak yang harus Anda bayar.

Kredit Perawatan Anak dan Tanggungan: Jika Anda memiliki biaya yang berkaitan dengan perawatan anak tanggungan di bawah usia 13 tahun atau tanggungan lainnya, Anda mungkin memenuhi syarat untuk mengklaim kredit ini untuk satu atau lebih individu di bawah perawatan Anda. jumlahnya berfluktuasi, jadi periksalah setiap tahun untuk melihat apakah Anda memenuhi syarat, meskipun Anda mungkin tidak memilikinya di tahun-tahun sebelumnya.

Batas waktu: Hanya saran. (Hanya bercanda, pemerintah!) 15 April setiap tahun kecuali akhir pekan atau hari libur, dan kemudian hari kerja berikutnya. Dimungkinkan untuk mengajukan perpanjangan, yang berarti Anda memiliki lebih banyak waktu untuk mengajukan pajak, tetapi belum tentu lebih banyak waktu untuk membayar utang Anda.

Potongan: Item atau pengeluaran yang dikurangkan dari total penghasilan Anda untuk menentukan jumlah penghasilan Anda yang akan dikenakan pajak.

Ketergantungan: Seseorang (bukan wajib pajak) yang mengizinkan orang yang membayar pajak untuk mengklaim manfaat terkait tanggungan. Untuk memenuhi syarat sebagai tanggungan, orang tersebut harus memenuhi kualifikasi tertentu.

Penyusutan: Pengurangan bertahap nilai aset selama masa pakainya. Anda mungkin dapat mencantumkannya sebagai pengeluaran saat Anda kembali untuk mengurangi jumlah penghasilan kena pajak Anda.

Distribusi: Penarikan dari program pensiun Anda yang mungkin dikenakan denda pajak jika Anda menarik diri lebih awal. Anda harus menyertakan 1099-R (lihat 1099, di atas) jika Anda mengambil distribusi apa pun dari rencana pensiun Anda.

Penghasilan yang Diperoleh: Bukankah Anda mendapatkan semua penghasilan Anda? Percaya atau tidak, tidak. Uang yang Anda terima untuk pekerjaan yang Anda lakukan, atau dari memiliki bisnis atau pertanian. Manfaat non-upah tertentu juga memenuhi syarat. IRS memiliki pedoman khusus untuk apa yang dianggap sebagai pendapatan yang diperoleh.

Perolehan Kredit Pajak Penghasilan: Jika “Penghasilan yang Diperoleh” (lihat di atas) rendah hingga sedang, manfaat ini akan mengurangi pajak yang harus Anda bayar atau meningkatkan pengembalian dana Anda. Kredit selalu membantu.

Kredit Pajak Energi: Perbaikan rumah tertentu atau solusi energi terbarukan membuat Anda memenuhi syarat untuk kredit ini, tetapi aturannya sangat spesifik, jadi sebaiknya periksa kembali sebelum Anda mengklaim apa pun. Juga, jika Anda meminjam uang untuk biaya ini, jenis pinjaman yang Anda peroleh mungkin juga penting untuk Anda dapat mengklaim kredit ini. Jangan pegang kata-kata kami – tanyakan pada ahlinya.

Ekstensi: Terlalu terkubur dalam dokumen untuk mengajukan pajak Anda? Isi Formulir 4868 dan IRS akan memberi Anda perpanjangan enam bulan. Hati-hati, Anda masih harus membayar "perkiraan pajak" sebelum batas waktu April.

FSA: Juga dikenal sebagai “Akun Pengeluaran Fleksibel” — ini adalah akun khusus yang memungkinkan Anda menyimpan uang dan membayar biaya kesehatan tertentu yang memenuhi syarat tanpa dikenakan pajak. Ini sangat berbeda dari HSA (lihat di bawah); misalnya, kontribusi tidak dapat diperpanjang dari tahun ke tahun.

Pengarsipan: Cukup kirimkan formulir pajak lengkap yang relevan ke IRS, atau otoritas pajak negara bagian — baik melalui Layanan Pos A.S. atau secara elektronik.

Keuntungan: Peningkatan nilai yang dikaitkan dengan keuntungan dari penjualan aset (lihat keuntungan modal, di atas) atau pertumbuhan investasi lainnya seperti dividen dan bunga. Semua keuntungan ini dikenakan pajak dengan tarif yang berbeda.

Pendapatan Kotor: Ini allllllll uang yang Anda hasilkan tahun itu. Kontras dengan “bersih” yang mengacu pada jumlah yang tersisa setelah pemotongan atau penyesuaian tertentu dilakukan.

HSA: Juga dikenal sebagai "Rekening Tabungan Kesehatan" — akun yang memungkinkan Anda menyimpan uang dan membayar biaya kesehatan yang memenuhi syarat tanpa dikenakan pajak. Ini tidak tersedia untuk semua orang dan memiliki keunggulan berbeda dibandingkan FSA (lihat FSA, di atas).

Kepala Rumah Tangga: Perbedaan yang dibuat IRS untuk mengidentifikasi orang kunci yang bertanggung jawab untuk memelihara tempat tinggal dengan lebih dari satu orang yang tinggal di dalamnya. Status ini membawa manfaat tertentu jika berlaku, jadi periksa untuk melihat apakah Anda memenuhi syarat untuk status ini (dan dapat membayar pajak lebih sedikit tahun ini).

Pengabdian Wajib: Keadaan yang diwajibkan secara hukum untuk menyerahkan sebagian dari upah atau tenaga kerja Anda yang diperoleh dengan susah payah kepada entitas lain, seperti mereka yang bertanggung jawab atas pengumpulan pendapatan federal, atau “sepupu” Anda, Vinny si pelanggar hukum.

Minat: Sebuah "kenaikan" dinilai pada sejumlah uang, berdasarkan persentase tetap atau variabel. Ini bisa bagus, seperti saat Anda menghasilkan uang dari saldo giro berbunga tinggi (ahem Kasasa Cash ® ). Atau bisa juga...kurang baik, seperti mendapatkan bunga pinjaman, atau dalam kasus IRS, pajak yang gagal Anda bayar tepat waktu (artinya jumlah uang yang Anda pinjam meningkat sampai Anda membayarnya).

IRA: IRA (Individual Retirement Account) adalah rekening simpanan yang dapat dibuka oleh siapa saja, baik yang terkait dengan pemberi kerja maupun tidak. Ada dua jenis IRA - tradisional dan Roth - yang memiliki beberapa perbedaan, yang utama adalah waktu di mana Anda dikenai pajak. Anda akan menerima formulir 5498 jika Anda berkontribusi pada IRA Anda pada tahun sebelumnya.

Perincian, Potongan yang diperinci: Pengurangan (lihat Pengurangan, di atas) mengurangi penghasilan kena pajak Anda. Ada jumlah tertentu yang diterima setiap orang, yang disebut deduksi standar. Tetapi jika Anda merasa telah menghabiskan lebih dari itu, Anda dapat membuat daftar pengeluaran Anda dan mengklaimnya di formulir 1040 Anda (tidak ada 1040A untuk Anda!). Istilah ini mengacu pada daftar itu. Tidak yakin yang mana yang harus diajukan? Pastikan untuk memutuskan sebelum Anda menyadari bahwa Anda harus menyimpan tanda terima.

Menikah: Bola lama dalam rantai ... salah klasifikasi untuk status pengarsipan Anda. Ini tergantung pada status perkawinan Anda pada hari terakhir tahun pajak; jika Anda menikah pada hari terakhir tahun itu, Anda dianggap menikah untuk seluruh tahun pajak itu. Dalam hal ini, Anda dan pasangan Anda dapat memilih untuk mengajukan pengembalian bersama atau mengajukan secara terpisah (lihat “Pengarsipan Menikah Secara Terpisah”).

Menikah Mengajukan Secara Terpisah: Opsi yang Anda miliki saat memilih cara mengajukan (jika Anda sudah menikah tentu saja). Dalam hal ini, Anda dan pasangan Anda masing-masing akan mengajukan pengembalian pajak terpisah satu sama lain, membuat setiap orang bertanggung jawab atas kewajiban pajak individu mereka saja.

Menikah dengan Anak: Acara TV yang ditayangkan di Fox Network dari 1987–1997. Sesuai dengan namanya, hal ini berlaku bagi orang yang sudah menikah dan memiliki anak. Tanggungan (anak-anak mana yang dianggap) meningkatkan peluang Anda untuk mendapatkan pengembalian uang yang lebih besar. Jadi catat ini sebagai SATU-SATUNYA waktu anak-anak Anda benar-benar dapat membantu Anda menghasilkan uang tambahan.

Pajak Pengasuh: Apa ini? Siapa yang akan membutuhkan ini? Pengasuh? Karyawan? Ternyata, ini berlaku untuk semua pegawai rumah tangga yang Anda pekerjakan. Anda mungkin perlu menahan (dan mungkin membayar) pajak negara bagian dan federal untuk pegawai rumah tangga. Untuk detail lebih lanjut, lihat Panduan Pajak Majikan Rumah Tangga dari IRS.

Penghasilan Bersih: Penghasilan Anda setelah pajak, kontribusi pensiun, dan potongan lainnya telah diterapkan. Pada dasarnya, jumlah yang Anda bawa pulang setelah semua barang ekstra dicuri dari penghasilan Anda. Ini berbeda dengan pendapatan kotor Anda (lihat Pendapatan Kotor, di atas).

Keluar dari Saku: Pengeluaran yang dibayar dari cadangan kas pribadi Anda. Contohnya termasuk biaya medis, perjalanan, terkait pekerjaan, atau biaya lainnya yang tidak ditanggung oleh asuransi, pemberi kerja, atau siapa pun pada saat pembayaran.

Tanda terima: Selamatkan mereka! Anda memerlukan tanda terima untuk mendokumentasikan pengeluaran yang dapat dikurangkan, seperti biaya pengobatan yang tidak diganti, sumbangan amal, biaya pencarian kerja, dan biaya pendidik yang memenuhi syarat.

Pengembalian dana: Cha-ching menghampiri Anda! Ini adalah uang yang Anda bayar lebih kepada pemerintah sepanjang tahun lalu dan sekarang terutang kembali kepada Anda. Biasanya diterima melalui setoran langsung ke akun Anda atau cek yang dikirimkan kepada Anda. Jika Anda mengharapkan uang kembali dari IRS, Anda dapat memeriksa status pengembalian dana Anda di sini.

Akun Pensiun: Setiap akun atau sumber daya tabungan yang digunakan untuk menyisihkan uang untuk masa pensiun Anda. Ini sering mencakup keuntungan pajak yang berbeda. Yang paling umum adalah Rekening Pensiun Perorangan (lihat IRA, di atas) dan 401(k) (juga di atas) untuk lebih jelasnya.

Kembali: Kertas atau formulir digital tempat Anda mengirimkan informasi pajak Anda ke IRS agar mereka dapat menilai kewajiban pajak Anda. (AKA hal yang Anda isi setiap tahun sebelum batas waktu April.) Seringkali orang menggunakan platform seperti TurboTax dan H&R Block atau menggunakan akuntan pribadi untuk menyelesaikan pengembalian mereka. Pastikan untuk menyimpan ini, tetapi periksa dengan IRS karena berbeda apakah itu pajak pribadi atau pajak bisnis Anda.

Lajang: Hanya pengingat lain tentang status hubungan Anda. Dan juga klasifikasi pengarsipan di mana individu dianggap belum menikah dan tidak memenuhi syarat untuk status pengarsipan lain. Bagaimana Anda menentukan apakah Anda memenuhi syarat sebagai lajang? Kemungkinannya adalah, jika Anda lajang, Anda mungkin mengetahuinya. Tetapi untuk berjaga-jaga jika ada sumber daya yang akan memberi tahu Anda apakah Anda benar-benar lajang.

VITA:Jika ada yang seperti itu, ini akan menjadi istilah pajak favorit kami:Bantuan Pajak Penghasilan Relawan. Anda bisa mendapatkan gratis - ya, gratis - bantuan pengajuan pajak Anda. Kami tidak menyarankan Anda menunggu hingga 14 April untuk mempelajari lebih lanjut, tetapi layanan ini bermitra dengan sukarelawan pajak dengan individu atau keluarga berpenghasilan rendah hingga sedang, mereka yang cacat, orang yang tidak mahir berbahasa Inggris, atau warga lanjut usia untuk membantu mengajukan pajak.

M-2: Bukan, bukan droid Star Wars yang menggemaskan. Jika Anda memiliki pekerjaan penuh waktu, ini adalah dokumen besar yang Anda butuhkan. Ini adalah informasi gaji tahunan Anda, serta pemotongan pajak Anda dari gaji Anda, yang harus diberikan majikan Anda kepada Anda dengan tenggat waktu tertentu. Anda akan menggunakan informasi ini untuk mengisi bagian “Penghasilan” dari pengembalian pajak Anda.

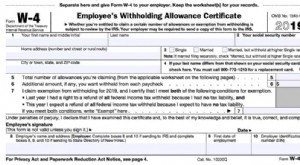

M-4: Formulir yang Anda isi untuk perusahaan Anda yang memberi tahu mereka berapa banyak yang harus dipotong dari gaji Anda untuk pajak federal. Ini memperhitungkan keadaan pribadi Anda — hal-hal seperti jumlah tanggungan Anda, apakah Anda kepala rumah tangga atau bukan, dan banyak lagi. Ini membantu memastikan Anda tidak membayar lebih rendah, menciptakan kewajiban pajak yang besar untuk diri Anda sendiri, atau membayar lebih sepanjang tahun. Tanyakan kepada atasan Anda apakah Anda ingin mengubah W-4 Anda.

Pemotongan: Jumlah uang yang disimpan majikan Anda dari gaji Anda dan dikirim ke pemerintah sepanjang tahun. Uang ini berlaku untuk pajak penghasilan yang Anda berutang untuk tahun tersebut. Jika jumlah pemotongan Anda lebih tinggi dari hutang Anda untuk tahun ini, Anda mendapatkan uang kembali! Nomor favorit semua orang di gaji mereka!

-

Apakah Anda membayar pajak atas penghasilan pensiun Anda?

Jika Anda menerima pensiun dari pekerjaan sebelumnya, apakah Anda akan dikenakan pajak? Semua orang menantikan masa pensiun. Saatnya untuk bersantai, dan semoga, menuai manfaat dari kerja keras seumu

-

21+ Statistik Pajak Penghasilan untuk Membuka Mata Anda di tahun 2021

Itu terjadi pada tanggal 15 April, tahun demi tahun. Ini Hari Pajak! Mengapa begitu sulit bagi orang Amerika untuk memenuhi tenggat waktu? Kemungkinan besar sebagian besar orang berjuang untuk memp

utang

- Maksimalkan Penghasilan ETF Anda

- Pajak Penghasilan Kanada Dijelaskan

- Laba Kotor Dijelaskan

- Mengapa Pensiun Anda Membutuhkan Diversifikasi Pajak

- Memahami Bagaimana Penjualan eBay Mempengaruhi Pajak Penghasilan Anda

- Cara Menghabiskan Pengembalian Pajak Anda

- Kalender Keuangan Pribadi Anda untuk 2017

- Menemukan Wawasan Keuangan dalam SPT Anda

-

Penghasilan Sebelum Pajak Vs Penghasilan Setelah Pajak:Pembayaran Nyata Anda

Penghasilan Sebelum Pajak Vs Penghasilan Setelah Pajak:Pembayaran Nyata Anda Pendapatan sebelum pajak vs. pendapatan setelah pajak adalah salah satu area yang sering diabaikan oleh banyak orang sampai mereka mulai melihat lebih dekat pada keuangan pribadi mereka. Sangat pent...

-

Formulir W-4 – Cara Menyesuaikan Pemotongan Pajak Penghasilan Anda pada Gaji Anda

Formulir W-4 – Cara Menyesuaikan Pemotongan Pajak Penghasilan Anda pada Gaji Anda Baru beberapa minggu sejak banyak orang bergegas untuk mengajukan pajak mereka sebelum batas waktu pajak di bulan April. Apakah Anda terkejut tahun ini berapa banyak yang Anda dapatkan kembali dari pe...