The Money Pit:Menghilangkan Mitos Pemilik Rumah yang Bahagia dan Kaya

“Di sinilah letak Walter Fielding. Dia membeli sebuah rumah, dan itu membunuhnya.”

Kutipan ini, dari mulut karakter Tom Hanks dalam komedi 1986 The Money Pit , mungkin meringkas pengalaman kepemilikan rumah jutaan orang Amerika:mengecewakan, membuat frustrasi, mahal. Dan mungkin merusak.

The American Dream menjanjikan bahwa siapa pun yang mau bekerja keras memiliki kesempatan untuk mendapatkan kehidupan yang lebih baik daripada orang tua mereka. Tapi saya yakin pola dasar American Dream secara tradisional mencakup ornamen material tertentu:mobil yang dapat diandalkan, liburan keluarga, dan tentu saja, rumah sendiri, idealnya dikelilingi oleh pagar kayu putih.

Tentu saja, pola dasar ini berubah, dan dengan cepat.

Generasi yang lebih tua mengkritik orang Amerika yang lebih muda untuk hampir semua hal. Namun tren yang diilhami Milenial untuk menunda (atau menghindari sama sekali) pernikahan dan kepemilikan rumah di pinggiran kota demi karir yang seimbang, perjalanan, dan gaya hidup perkotaan yang lebih berkelanjutan adalah faktor-faktor yang kemungkinan besar akan memicu kemarahan paman Anda yang kejam.

Tentu saja, mudah bagi kita orang Amerika yang lebih muda untuk melihat kenyataan baru. Di era upah yang stagnan, biaya pendidikan yang membengkak, dan beban hutang pelajar, biaya perawatan kesehatan yang mahal, manfaat yang hilang, dan momok perubahan iklim yang mengancam keberadaan generasi mendatang, mengapa kita semua secara sadar mengejar mimpi materialistis yang melibatkan biaya mahal dan mahal? McMansion pinggiran kota yang tidak efisien yang membutuhkan dua mobil yang boros bahan bakar untuk menempuh jarak bermil-mil jauhnya dalam lalu lintas yang menghancurkan jiwa ke pekerjaan korporat yang tidak berarti?

Menurut survei oleh Bankrate yang dilakukan pada Januari 2019, hampir setengah dari semua pemilik rumah memiliki penyesalan pembeli. Di antara semua pemilik rumah, 44 persen memiliki beberapa penyesalan. Namun, di kalangan Milenial, jumlah pemilik rumah yang menyesal meningkat menjadi 63 persen yang mengejutkan.

Meskipun pemilik rumah menyesal karena berbagai alasan termasuk, misalnya, membeli rumah yang terlalu besar atau terlalu kecil, alasan utama untuk menyesali pembelian adalah karena pemeliharaan dan biaya lain yang terkait dengan memiliki rumah ternyata lebih mahal dari yang diperkirakan. . Ah, Lubang Uang.

Di bagian selanjutnya, kita akan melihat tiga mitos paling umum di real estat Amerika:Kepemilikan rumah membuat Anda bahagia, kepemilikan rumah membuat Anda kaya, dan terakhir, menyewa membuat Anda payah.

Setelah itu, kita akan melihat beberapa pengecualian dan menjabarkan beberapa praktik terbaik yang dapat Anda gunakan — apakah Anda calon pembeli atau pemilik rumah saat ini — untuk membuat keputusan terbaik atau, setidaknya, membuat keputusan yang ambigu. situasi.

Ini adalah artikel yang panjang dan mendalam. Butuh waktu hingga 45 menit untuk melewatinya. Tetaplah bersamaku, ini akan menjadi bacaan yang menarik!

Mitos 1:Mitos pemilik rumah yang bahagia

Jika Anda ragu bahwa budaya populer menjual kepada kita visi kebahagiaan membeli rumah, habiskan satu jam menonton sejumlah acara TV di HGTV dan lusinan jaringan lain seperti "Fixer Upper", "Home Town", "Property Brothers ”, “Suka Atau Daftar”, dan seterusnya.

Acara ini menampilkan pembawa acara yang luar biasa menarik dengan berbagai latar belakang di bidang real estat, konstruksi, dan dekorasi interior yang membantu pembeli rumah yang terbelalak membeli, dan sering merenovasi, rumah yang sempurna.

Seperti semua televisi realitas, saya percaya acara real estat ini melukiskan gambaran kepemilikan rumah yang paling tidak realistis dan paling berbahaya. Sebagai seseorang yang telah memiliki tiga rumah berbeda dan merenovasi sebagian rumah, acara ini membuat saya marah karena berbagai alasan.

Merenovasi rumah itu SANGAT mahal

Pertama-tama, sebagian besar acara menampilkan pasangan muda dengan anggaran yang luar biasa. (Bagaimana tepatnya, anak-anak berusia 26 tahun di kota kecil Amerika yang ada di mana-mana ini memiliki $800.000 untuk dijatuhkan?) Kami jarang mengetahuinya dan malah bertanya-tanya apakah mereka benar-benar sesukses itu, apakah ada dana perwalian yang terlibat, atau jika mereka hanya membuat keputusan yang berpotensi bencana untuk mengeluarkan uang lebih banyak.

Berikutnya adalah ilusi bahwa merobohkan rumah menjadi kancing dan membangun kembali adalah pekerjaan yang dapat diselesaikan dalam beberapa minggu dengan anggaran yang sangat sederhana. Biaya renovasi yang dikutip di acara-acara ini secara rutin setengah — terkadang lebih sedikit — dari harga yang kami terima untuk proyek serupa.

Saya bersedia mengakui bahwa saya tinggal di wilayah dengan sejumlah kecil kontraktor dan biaya konstruksi yang lebih tinggi. Namun, biaya renovasi yang dikutip pada acara-acara ini sangat rendah. Tidak masalah bahwa perusahaan produksi menyediakan kru kerja 24/7 untuk menyelesaikan proyek dalam sepersepuluh waktu yang mungkin dapat dilakukan oleh pemilik rumah rata-rata.

Selalu ada biaya tersembunyi

Jika ada sedikit realitas dalam reality show ini, tuan rumah sering kembali ke pembeli dengan wajah panjang dan kata-kata "jadi ada kabar buruk".

Kejutan, kejutan, hampir selalu ada biaya tersembunyi yang bersembunyi di balik dinding rumah yang sudah tua. Harganya bisa berkisar dari beberapa ribu dolar untuk mengganti subfloor yang lapuk hingga puluhan ribu untuk memperbaiki masalah struktural atau memasang kembali seluruh rumah dengan pekerjaan listrik yang berbahaya.

Acara perbaikan rumah tidak menunjukkan kepada kita realitas situasi

Selain kesalahan-kesalahan yang saya temukan pada acara-acara ini, acara-acara tersebut bahkan lebih menyesatkan karena apa yang tidak pernah mereka tunjukkan kepada kita:

- Pembeli rumah bersama-sama memutuskan berapa banyak yang akan dibelanjakan untuk rumah

- Berapa harga beli yang harus dipinjam pemilik rumah, dan seberapa besar pembayaran hipotek terkait akan memengaruhi anggaran bulanan mereka

- Biaya untuk menyewa desainer dan kontraktor umum untuk mengawasi renovasi. (Jelas, acara tv mungkin menanggung biaya ini. Tapi ini adalah biaya yang sangat nyata dan sangat signifikan bagi siapa pun yang tidak mau melakukan semuanya sendiri.)

- Jika anggaran melebihi anggaran, dari mana uangnya?

- Apa yang terjadi setelah pertunjukan selesai? Apakah konstruksinya tahan? Seringkali terlihat jelas bahwa renovasi membuat sebagian rumah menjadi sempurna, sementara bagian lain dari rumah (terkadang seluruh tingkat) tidak tersentuh dan tidak difoto. Perbaikan apa lagi yang mengintai di sana? Berapa biaya untuk memelihara lansekap yang baru dipasang atau kolam yang direnovasi? Berapa renovasi akan meningkatkan pajak properti pemilik? (Lagi pula, penilaian berfluktuasi dengan kondisi properti.)

Sekarang, kami memiliki hal-hal yang lebih penting untuk dibahas di sini daripada menyanggah gagasan realitas dalam reality TV. Tapi saya memanggil acara TV perbaikan rumah ini untuk mengilustrasikan ilusi pemilik rumah yang bahagia dengan gembira memilih cat dan kain swatch tanpa memperhatikan kewajiban lain dalam kehidupan sehari-hari, apalagi realitas keuangan.

Bagaimana kepemilikan rumah memengaruhi kebahagiaan kita

Sudah terbukti berkali-kali bahwa lebih banyak uang memang membuat orang lebih bahagia…tetapi hanya sampai titik tertentu. Ada sejumlah pendapatan tahunan di mana orang-orang secara terukur lebih bahagia daripada orang-orang yang berpenghasilan lebih rendah. Jumlah pastinya berubah secara regional dengan biaya hidup dan seiring waktu dengan inflasi, tetapi saya telah melihatnya digambarkan sebagai antara $45.000 dan $70.000 setahun.

Dengan jumlah pendapatan di atas jumlah ini, kebahagiaan terus meningkat secara bertahap, tetapi dengan cepat mendatar. Dapat dikatakan bahwa seseorang yang berpenghasilan $150.000 setahun sedikit lebih bahagia daripada seseorang yang berpenghasilan $70.000 setahun, tetapi seseorang yang berpenghasilan $1 juta setahun hampir tidak terlihat lebih bahagia daripada seseorang yang berpenghasilan $150.000, dan akibatnya, hanya sedikit lebih bahagia daripada orang yang berpenghasilan $70.000!

Namun, orang yang berpenghasilan $70.000 itu jauh lebih bahagia daripada orang yang hanya berpenghasilan $20.000 setahun.

Ini seharusnya tidak menjadi kejutan besar. Sangat mudah untuk membayangkan pengorbanan dan kecemasan hidup di dekat atau di bawah garis kemiskinan ($25.750 pada tahun 2019 untuk keluarga dengan empat orang). Namun, saya pikir kita semua berasumsi bahwa kita akan lebih bahagia dengan pendapatan yang lebih banyak daripada yang kita miliki saat ini.

Psikologi ini memanifestasikan dirinya ketika kita membeli rumah. Tentunya, kita akan lebih bahagia dengan lingkungan yang lebih baik, garasi dua mobil, sedikit halaman belakang, kamar tidur tambahan untuk digunakan sebagai kantor, ruang bawah tanah yang sudah jadi.

Tapi di mana berhentinya? Apakah kita akan lebih bahagia dengan dapur kelas atas, dengan privasi seluas satu hektar, dengan kolam renang? Bagaimana dengan gym lengkap di rumah, ruang permainan, atau bioskop?

Mari kita gunakan saya sebagai contoh

Jika Anda meragukan saya, izinkan saya menjelaskan bahwa saya adalah bukti hidup dari kekeliruan ini. Keberhasilan bagian-bagian tertentu dari bisnis saya telah dengan cepat meningkatkan kekayaan keluarga saya selama 10 tahun terakhir. Dan kami telah pindah dua kali.

Pertama kali, kami pindah dari rumah sederhana di lingkungan padat (tidak ada privasi, tidak ada garasi, misalnya) ke rumah biasa di lingkungan yang lebih mewah. Rumah kedua ini memiliki lokasi yang bagus dengan sedikit privasi dan garasi, tetapi juga merupakan rumah tua yang membutuhkan perbaikan, dan kami menghabiskan banyak uang untuk itu.

Akhirnya, prospek untuk memasukkan lebih banyak uang ke dalam rumah itulah yang membawa kami ke rumah kami saat ini yang, memang, jauh lebih banyak daripada yang kami butuhkan. Tapi itu juga rumah yang memenuhi semua keinginan kami dan menyelamatkan kami dari menghabiskan ratusan ribu dolar lebih untuk mengubah rumah bekas kami menjadi apa yang kami inginkan.

Mungkin saya menjalani contoh dari apa yang saya sarankan agar Anda pikirkan dua kali. Ada banyak hari saya bermimpi memiliki lebih sedikit rumah untuk dirawat, dibersihkan, untuk membayar pajak properti. Tapi saya juga dalam posisi untuk membeli rumah tanpa hipotek dan membayar pajak dan pemeliharaan.

Apakah memiliki rumah yang bagus membuat saya tidak bahagia? Tidak, pasti tidak. Tapi apakah itu membuat saya lebih bahagia daripada memiliki rumah sederhana atau bahkan menyewa kondominium sederhana? Mungkin tidak. Meskipun pasti ada keuntungan memiliki privasi dan fasilitas kelas atas di rumah kami saat ini, saya akan memberi tahu Anda bahwa setiap peningkatan kebahagiaan yang diberikan kepada saya diimbangi dengan pengeluaran dan kewajiban pemeliharaan.

Satu contoh lagi

Saya belum melihat contoh absurditas ini seperti di Season 4, Episode 3 dari Arrested Development, di mana Tobias dan Lindsey memutuskan untuk membeli rumah dengan bantuan seorang makelar bernama James Carr, yang diperankan oleh Ed Helms.

Lindsey dan Tobias menjelaskan kepada Carr bahwa mereka tidak memiliki aset, pendapatan, kredit, dan, sejujurnya, tidak memiliki etos kerja. Tidak masalah, Carr menjelaskan kepada mereka. Dia akan memberi mereka Pinjaman NINJA (Tidak Ada Penghasilan, Tidak Ada Pekerjaan atau Aset). Mereka akhirnya membeli McMansion seluas 10.000+ kaki persegi dengan tidak hanya satu, tetapi dua gerbang.

Ini adalah adegan lucu yang menyakitkan sebagian karena tidak berlebihan seperti yang terlihat. Hal semacam ini terjadi setiap hari di tahun-tahun menjelang krisis hipotek dan Resesi Hebat berikutnya di tahun 2008.

Saat ini, undang-undang federal baru dan pedoman pinjaman mungkin membatasi pinjaman hipotek predator yang paling mengerikan, agen penjual dan broker hipotek terus melatih pembeli ke rumah yang terlalu mahal karena tidak ada insentif untuk tidak melakukannya.

Realtors dan broker hipotek mendapatkan komisi mereka pada tanggal penutupan terlepas dari apakah pembeli dapat melakukan pembayaran hipotek pertama mereka. Bahkan bank pemberi pinjaman mungkin tidak peduli karena mereka sering membalikkan dan menjual pinjaman dalam waktu 30 hari.

Penting untuk mengingat semua ini saat Anda menonton HGTV atau melakukan pertunjukan dengan makelar Anda. Makelar yang baik akan mendengarkan dengan cermat persyaratan anggaran Anda dan bekerja sama dengan Anda untuk tetap mematuhinya.

Tetapi Anda tidak boleh lupa bahwa ada banyak industri (real estat, konstruksi, hiburan, perabot rumah tangga, pengecer perbaikan rumah) menghabiskan miliaran dolar setiap tahun untuk memengaruhi Anda dan membuat Anda percaya bahwa membeli rumah yang lebih besar, rumah baru, atau rumah yang lebih cantik akan membuat Anda lebih bahagia.

Spoiler:Tidak akan. Dan itu mungkin justru sebaliknya.

Mitos 2:Mitos pemilik rumah kaya

Ada kemungkinan besar Anda mengenal seseorang – mungkin orang tua atau kerabat lain – yang membual tentang membeli rumah mereka 30 atau 40 tahun yang lalu seharga $ 100.000 (mungkin kurang) dan bagaimana itu dihargai setengah juta dolar, atau mungkin lebih. Orang-orang ini mungkin juga memberi Anda nasihat yang bermaksud baik seperti “berhenti membuang uang Anda untuk disewakan” atau “beli rumah sesegera mungkin, itu adalah kunci kesuksesan finansial!”

Sayangnya, mereka tidak menceritakan keseluruhan cerita. Agar adil, itu bukan salah mereka; mereka tidak menyadari, mereka memberikan nasihat yang buruk.

Apresiasi real estat tidak selalu berarti uang di saku Anda

Dalam kebanyakan kasus, real estat menghargai. Dan, selama beberapa dekade, penghargaan itu tampaknya signifikan.

Tapi, inilah masalahnya:Seiring waktu, nilai dolar menurun karena inflasi. Dan, ketika orang membual tentang betapa sesuatu telah dihargai selama beberapa dekade, mereka hampir tidak pernah berhenti untuk menunjukkan berapa banyak yang akan mereka bayarkan untuk rumah dalam dolar hari ini . Jika ya, jumlahnya tidak akan terdengar sedramatis itu, karena memang tidak.

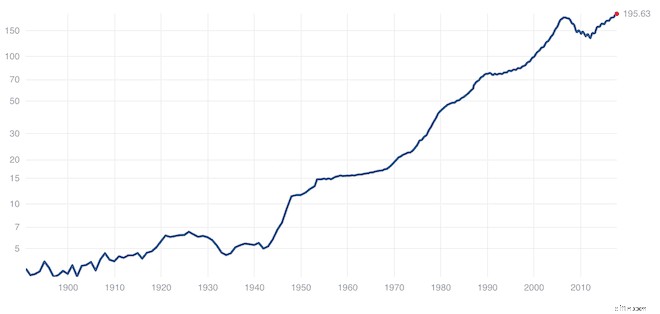

Untuk mengilustrasikan hal ini, inilah yang terlihat seperti Indeks Harga Rumah AS Case Schiller sebelum disesuaikan dengan inflasi. (Indeks Case Schiller adalah tolok ukur yang paling banyak digunakan untuk harga rumah secara nasional.)

Agak mengesankan, bukan? Jika Anda membeli rumah sekitar tahun 2000 dan nilainya sama dengan rata-rata nasional, nilai rumah akan berlipat ganda dalam waktu sekitar 20 tahun. Selama periode 20 tahun lainnya dalam 120 tahun terakhir, nilai telah meningkat lebih tajam.

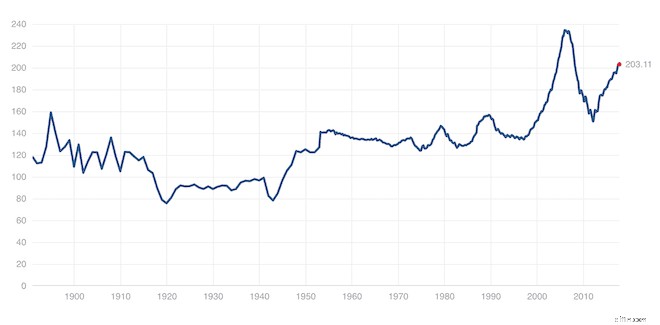

Tapi di sini, lihatlah seperti apa indeks yang disesuaikan dengan inflasi.

Grafik yang disesuaikan dengan inflasi terlihat sangat berbeda dari yang pertama. Anda harus segera memperhatikan dua hal:

- Apresiasi dramatis, dan kehancuran berikutnya, dari nilai-nilai rumah menjelang dan setelah 2005; dan

- periode panjang fluktuasi nilai yang relatif kecil.

Pelajaran di sini adalah bahwa apresiasi nyata tidak hanya bergantung pada harga rumah tetapi juga pada harga rumah dalam kaitannya dengan inflasi. Meskipun apresiasi nyata mungkin terjadi (lihat 1998 hingga 2005 dan 2012 hingga hari ini), itu jauh lebih jarang terjadi (dan jauh lebih dramatis) daripada yang kami yakini ketika kami tidak memperhitungkan inflasi.

Ketika saya melihat membeli rumah saya sendiri, saya melihat ekuitas sebagai penyimpan nilai yang dilindungi inflasi. Saya merasa yakin bahwa saya harus dapat mengganti apa yang saya bayarkan untuk rumah saya dalam dolar yang disesuaikan dengan inflasi. Memiliki ekuitas rumah lebih baik daripada memiliki uang di rekening tabungan, di mana suku bunga jarang mengikuti inflasi, tetapi saya tidak mengandalkannya untuk membangun kekayaan dengan menghasilkan pengembalian di atas dan di luar inflasi.

Sekarang, saya mungkin beruntung dan akhirnya menjual dalam gelembung yang mirip dengan tahun 2005, tetapi saya tidak akan mengharapkan hal itu terjadi lebih dari yang dapat saya harapkan untuk memenangkan jackpot Powerball.

Saya akan menjual rumah saya ketika keadaan pribadi saya berubah dan saya membutuhkan situasi kehidupan yang berbeda.

Masuk akal, bukan? Rumah Anda adalah rumah, bukan investasi. Sebuah rumah menyediakan utilitas (tempat tinggal). Itu tidak memberikan penghasilan (kecuali Anda akhirnya memilikinya dan menyewanya). Dan itu bukan sesuatu yang bisa Anda jual dengan mudah ke pasar yang panas dan mengumpulkan keuntungan dari apresiasi Mengapa? Karena di mana Anda akan tinggal? Katakanlah Anda menjual rumah Anda ke pasar yang panas untuk mendapatkan apresiasi. Sekarang Anda membutuhkan rumah baru, dan Anda harus membeli di pasar real estat yang sama.

Anda mungkin harus menjual di pasar real estat yang buruk

Akhirnya, jangan abaikan risiko diharuskan menjual rumah Anda ke pasar real estat yang buruk. Kita cenderung lupa bahwa mungkin saja kehilangan uang di rumah Anda seperti yang dialami jutaan orang setelah krisis hipotek.

Dalam kasus terburuk, orang berhutang lebih banyak pada hipotek mereka daripada nilai rumah mereka. Satu laporan pada tahun 2011 memperkirakan bahwa, pada saat itu, hampir separuh hipotek di Amerika Serikat secara efektif terendam air!

Jika Anda masih belum yakin bahwa rumah Anda bukanlah investasi yang baik, mari kita bicara tentang biaya penyimpanannya.

Biaya pengangkutan

Paling tidak, Anda akan membutuhkan asuransi di rumah Anda. Di sebagian besar negara, Anda akan membayar pajak properti di rumah. Terakhir, bahkan rumah paling dasar pun akan memerlukan perawatan rutin:Pengecatan, pembersihan, layanan pemanasan dan pendinginan, penggantian peralatan, pemotongan rumput, dll.

Pemeliharaan dasar mungkin memerlukan biaya beberapa ribu dolar setahun, tetapi masalah pemeliharaan utama seperti pengecatan eksterior atau atap baru muncul seiring waktu, menambahkan beberapa ribu dolar lagi dalam biaya diamortisasi per tahun.

Bahkan jika rumah Anda cukup menghargai untuk melampaui inflasi dan menutupi komisi makelar saat Anda menjual, masih sangat kecil kemungkinannya apresiasi akan mencakup pajak, asuransi, dan pemeliharaan selama bertahun-tahun. Dan saya bahkan tidak akan melakukan upgrade dan renovasi.

Ketika Anda menambahkan semua faktor ini, semoga menjadi jelas bahwa rumah Anda bukanlah investasi!

Bagaimana dengan ekuitas rumah?

Karena kita berbicara tentang mitos pemilik rumah kaya, kita tidak bisa mengabaikan ekuitas rumah. Jika Anda membeli rumah langsung seharga $ 100.000, Anda mendapatkan uang tunai seratus ribu, tetapi sekarang Anda memiliki aset - rumah Anda - senilai $ 100 ribu. Jika rumah tersebut dihargai 20 persen, maka Anda memiliki $120.000 ekuitas di rumah tersebut.

Sekarang, ekuitas rumah adalah kekayaan nyata:Jika Anda memiliki ekuitas rumah senilai $45.000, Anda dapat menjual rumah dan menggunakan uang itu. Tentu saja, menjual rumah membutuhkan waktu, biasanya memerlukan pembayaran komisi makelar, dan Anda harus siap untuk pindah.

Pembiayaan kembali tunai

Bank membuat ini mudah dilakukan:Anda dapat mengajukan pinjaman ekuitas rumah, jalur kredit ekuitas rumah, atau Anda dapat melakukan pembiayaan kembali tunai di mana Anda mengambil hipotek baru lebih dari yang Anda miliki saat ini dan menerima cek untuk perbedaannya.

Jika gagasan untuk keluar dan menukar satu hipotek dengan hipotek yang lebih besar membuat Anda gelisah, Anda memiliki intuisi yang baik. Hipotek adalah kejahatan yang diperlukan bagi sebagian besar pembeli rumah. Dalam hal utang, hipotek lebih baik daripada jenis utang lainnya karena tingkat bunganya wajar dan sebagian bunga di rumah utama Anda dapat dikurangkan dari pajak.

Tetap saja, saya tipe pria yang lebih suka tidak memiliki hutang jika saya punya pilihan. Itu sebabnya saya melunasi hipotek saya ketika saya mendapat kesempatan.

Tidak semua orang setuju dengan strategi ini. Ada argumen yang dibuat bahwa lebih baik membawa hipotek sebesar 4,25% dan dapat menginvestasikan uang ekstra Anda di pasar saham dan menghasilkan 7%. Argumen itu tidak salah, hanya saja saya pribadi tidak nyaman.

Saya bersedia mengambil risiko dengan berinvestasi di pasar saham dan menjadi pengusaha, tetapi saya menyeimbangkan risiko itu dengan bersikap konservatif di bidang lain dalam kehidupan finansial saya. Dengan melunasi hipotek saya, saya mendapat jaminan pengembalian uang sebesar 4,25%, yang merupakan jenis jaminan yang tidak dapat Anda dapatkan di tempat lain.

Yang mengatakan, saya punya teman dengan banyak uang untuk melunasi hipotek mereka, tetapi mereka tidak. Tidak ada yang salah dengan itu, sejauh yang saya ketahui.

Masalahnya, menurut saya, adalah ketika pemilik rumah memperlakukan ekuitas rumah mereka seperti rekening giro. Sebodoh kelihatannya hari ini, ini sangat umum sebelum krisis perumahan sepuluh tahun yang lalu.

JANGAN gunakan ekuitas seperti rekening giro

Saat itu, sama sekali tidak jarang seseorang membeli rumah dan, beberapa tahun kemudian, menemukan bahwa nilai rumah itu berlipat ganda. Misalnya, seseorang yang membeli $200.000 dengan hipotek $150.000 sekarang berutang $140.000 untuk rumah senilai $400.000.

Mereka menemukan bahwa mereka dapat dengan mudah mendapatkan kredit ekuitas rumah senilai $100.000 yang mereka gunakan untuk dimasukkan ke dalam kolam (yang tidak benar-benar mengubah nilai rumah) dan pergi berlibur beberapa kali.

Meskipun tidak pernah merupakan ide yang baik untuk berhutang lebih banyak hanya demi konsumsi lebih banyak, meminjam rumah Anda membawa risiko tambahan bahwa aset yang mendasarinya akan kehilangan nilainya. Dalam krisis perumahan, itulah yang terjadi. Saya rasa kita semua dapat membayangkan tanda penyitaan di depan McMansion dengan jalan masuk yang penuh dengan mobil, sepeda motor, dan jet ski baru senilai $150.000.

Dalam contoh kita sebelumnya, apa yang terjadi ketika pemilik rumah dengan hipotek $140.000 dan pinjaman ekuitas rumah senilai $100.000 mendapati bahwa nilai rumahnya turun dari $400K menjadi $200K? Itulah yang dia bayar untuk rumah, tapi dia sekarang berutang $40.000 lebih dari nilai rumah!

Ekuitas rumah dapat digunakan untuk dana darurat (hati-hati)

Hal lain yang sering kita lihat dengan ekuitas rumah adalah pemilik rumah yang lebih tua menggunakannya untuk mendanai biaya kuliah anak-anak mereka atau untuk membayar biaya pengobatan dan perawatan jangka panjang ketika mereka tidak memiliki sumber tabungan lain.

Mendanai biaya pensiun seperti biaya medis atau perawatan jangka panjang adalah penggunaan ekuitas rumah yang baik ketika tidak ada pilihan lain. Saya akan menasihati orang untuk memikirkan kembali membayar kuliah dengan uang itu untuk alasan yang tepat:Jika Anda tidak memiliki aset lain, Anda akan membutuhkan ekuitas itu untuk biaya tak terelakkan menjadi tua.

Mitos 3:Mitos penyewa yang bodoh

Mari kita asumsikan Anda bisa tinggal di rumah yang sama dengan sewa bulanan $1.000 atau pembayaran hipotek $1.000. Dari pembayaran hipotek, sekitar $600 akan mengurangi pokok setiap bulan, dan sisanya adalah bunga. Di satu sisi, memiliki rumah tampaknya masuk akal karena Anda menyimpan $600 sebulan. Masalahnya adalah, kami mengabaikan semua biaya kepemilikan rumah lainnya.

Ada banyak hal lain yang perlu dipertimbangkan, tetapi inilah yang saya yakini sebagai dua yang paling signifikan:

- Jika Anda hanya tinggal di rumah Anda selama lima tahun atau kurang, sebagian besar atau seluruh ekuitas Anda akan terhapus oleh komisi makelar dan biaya penutupan rumah baru

- Seperti yang telah kami sebutkan, ekuitas rumah Anda tidak likuid

Ya, ekuitas rumah adalah kekayaan nyata. Namun, mencapai hasil positif bersih dalam memiliki rumah versus menyewa hanya akan berhasil jika Anda tinggal di rumah selama beberapa dekade, bukan bertahun-tahun.

Titik impas adalah target bergerak dan sepenuhnya bergantung pada biaya relatif untuk menyewa dan memiliki properti yang setara di kota Anda. Percaya atau tidak, pasar tertentu sangat mendukung pembelian dan pasar lainnya sangat mendukung penyewaan. Itu semua tergantung pada bagaimana hal-hal dihargai saat ini. Meskipun demikian, saya menemukan bahwa lima tahun cenderung menjadi titik impas dalam banyak skenario rata-rata.

Cobalah kalkulator sewa-lawan-beli kami untuk mengetahui berapa lama Anda mungkin harus tinggal di suatu tempat untuk membeli agar masuk akal secara finansial.

Menyewa sebenarnya cukup menyenangkan

Manfaat finansial dari memiliki rumah Anda nyata tetapi sering kali oversold. Namun, mungkin yang sama pentingnya adalah manfaat non-finansial untuk menyewa.

Jelas, menyewa memberi Anda fleksibilitas. Kebanyakan sewa hanya satu tahun. Sebagian besar dari kita menyewa setidaknya selama beberapa tahun di awal masa dewasa bukan hanya karena menyewa apartemen membutuhkan lebih sedikit uang muka daripada uang muka rumah, tetapi juga karena kita sedang dalam proses mencoba pekerjaan dan lingkungan yang berbeda, atau mungkin seluruh kota.

Menyewa membebaskan Anda dari tanggung jawab pemeliharaan. Ketika saya pertama kali membeli rumah kami, saya tidak sabar untuk pergi ke Home Depot dan membeli mesin pemotong rumput saya sendiri. Bertahun-tahun kemudian, saya sekarang dengan senang hati membayar seseorang untuk memotong rumput untuk saya sehingga saya dapat memperoleh kembali dua jam seminggu setiap musim panas. Belum lagi ribuan dolar yang kami habiskan untuk kebocoran pipa, banjir di ruang bawah tanah, peralatan usang, dan biaya lainnya.

Saya agak berguna dan ada kalanya saya menikmati proyek DIY yang bagus. Tetapi di antara dua karier, dua anak, orang tua yang sudah lanjut usia, dan mencoba mencari waktu untuk bersenang-senang, mengerjakan rumah jarang menjadi hal yang paling ingin saya lakukan. Pasti ada hari-hari yang harus kuhabiskan hanya untuk bisa menelepon tuan tanah.

Selain tanggung jawab yang berkurang, menyewa sebenarnya bisa masuk akal secara finansial. Seperti yang saya sebutkan di atas, semuanya tergantung pada pasar real estat regional Anda. Jika Anda berada di suatu tempat di mana Anda dapat menyewa apartemen lebih murah daripada Anda dapat memiliki rumah, Anda dapat menginvestasikan selisihnya, betapapun kecilnya perbedaan itu.

Misalnya, katakanlah Anda menyewa seharga $1.000 tetapi harus membayar pembayaran hipotek $1.300 untuk rumah yang sebanding. Itu berarti $3.600 setiap tahun yang dapat Anda simpan atau investasikan. Tidak seperti nilai yang terakumulasi sebagai ekuitas rumah, tabungan tersebut bersifat likuid. Mereka dapat mengisi dana darurat Anda, melunasi pinjaman mahasiswa, atau mendanai IRA.

Menyewa tidak membuang-buang uang! Meskipun ada argumen keuangan yang harus dibuat untuk membeli rumah di mana Anda akan tinggal selama 10 tahun atau lebih, Anda seharusnya tidak merasakan tekanan apa pun untuk terburu-buru memiliki rumah, terutama jika Anda menduga Anda ingin pindah sedikit ke dalam. dalam waktu dekat.

Jadi, Anda tetap ingin membeli rumah

Seperti yang sering saya katakan di artikel sebelumnya tentang janji palsu kepemilikan rumah, saya tahu banyak dari Anda akan tetap pergi keluar dan membeli rumah. Lagi pula, kepemilikan rumah hampir tidak pernah hanya keputusan finansial… rumah mewakili sebagian dari harapan dan impian kita dan, pada akhirnya, adalah salah satu hal paling berguna yang pernah kita miliki.

Mudah-mudahan, Anda menghindari membeli terlalu cepat dan kemudian menjual terlalu cepat. Ini kembali ke pemahaman bahwa biasanya dibutuhkan setidaknya lima tahun untuk mencapai titik impas dalam memiliki rumah. Semakin lama Anda tinggal di rumah, semakin baik kinerja Anda dibandingkan dengan menyewa.

Berapa banyak yang harus dibelanjakan untuk sebuah rumah

Satu-satunya faktor terbesar dalam bagaimana kepemilikan rumah akan memengaruhi Anda adalah berapa banyak yang Anda pilih untuk dibelanjakan. Sekarang, ini relatif terhadap penghasilan Anda. Rumah seharga $2 juta akan membuat kebanyakan orang bangkrut, tetapi mungkin benar-benar masuk akal bagi seseorang yang berpenghasilan $800.000 per tahun. Demikian juga, rumah seharga $200.000 dapat dengan mudah terbukti sulit untuk dibeli bagi seseorang yang berpenghasilan $50.000 atau kurang.

Bank akan menyetujui peminjam untuk hipotek dengan biaya hingga 35 persen dari pendapatan bulanan sebelum pajak Anda. Misalnya, mereka mungkin memberikan hipotek kepada pasangan yang berpenghasilan $100k per tahun dengan pembayaran bulanan mendekati $3.000. Namun, jika Anda memperhitungkan pajak yang dibayarkan pasangan tersebut atas penghasilan mereka, hipotek itu akan menjadi hampir 50 persen dari pembayaran pajak rumah mereka, hanya menyisakan sekitar $3.000 untuk semua pengeluaran bulanan mereka yang lain.

Habiskan tidak lebih dari 20-25% dari penghasilan bulanan Anda

Saya sarankan mencoba untuk menghabiskan tidak lebih dari 20 sampai 25 persen dari pendapatan kotor bulanan Anda untuk perumahan. Anda dapat menggunakan kalkulator keterjangkauan rumah kami untuk menjalankan beberapa skenario dan melihat berapa banyak rumah yang Anda mampu, menyesuaikan dengan suku bunga dan uang muka. Mungkin kurang dari yang Anda pikirkan atau harapkan. Tapi ingatlah:Semakin sedikit yang Anda belanjakan untuk hipotek Anda, semakin banyak uang yang Anda miliki untuk segala hal lainnya.

Sangat sulit untuk menyeimbangkan pengelolaan keuangan dengan daya tarik emosional dari rumah impian Anda (dan promosi penjualan makelar). Ingatlah bahwa, dalam jangka panjang, memiliki rumah sederhana yang dapat Anda beli dengan nyaman jauh lebih baik daripada memiliki rumah luar biasa yang tidak mampu Anda beli.

Uang muka Anda

Sekali waktu, membeli rumah membutuhkan uang muka 20 persen. Namun, karena perumahan menjadi lebih mahal dan pinjaman menjadi lebih kompetitif, persyaratan uang muka menurun drastis. Uang muka sepuluh persen adalah hal biasa, dan program federal seperti pinjaman FHA dan VA memungkinkan orang membeli rumah dengan uang muka 3,5 persen.

Memilih jumlah yang tepat untuk ditempatkan adalah tindakan penyeimbang.

Di dunia yang sempurna, menurunkan 20 persen masih ideal karena memberikan asuransi terbaik dan membantu memastikan hipotek Anda tidak jatuh karena penurunan nilai rumah secara tiba-tiba.

Dengan begitu, Anda masih bisa menjual rumah dan pergi jika perlu. Uang muka kurang dari 20 persen meningkatkan risiko hipotek Anda bisa jatuh di bawah air, dan itulah sebabnya sebagian besar bank akan memerlukan asuransi hipotek swasta (PMI) untuk uang muka yang lebih kecil. e.

Namun, Anda tidak ingin menggunakan semua uang tunai yang tersedia untuk uang muka Anda. Terlalu sering, saya melihat orang menggunakan setiap sen terakhir yang mereka miliki untuk uang muka dan biaya penutupan, hanya untuk pindah dan berhutang kartu kredit hanya untuk dapat membeli furnitur dan proyek perbaikan rumah yang tak terhindarkan yang segera menjadi "prioritas" ketika Anda pindah ke sesuatu selain rumah yang baru dibangun.

Idealnya, Anda harus dapat melakukan pembayaran uang muka dan masih memiliki

- Dana darurat dengan biaya hidup minimal tiga bulan (yang nantinya akan Anda bangun kembali menjadi enam bulan)

- Anggaran yang wajar untuk furnitur, desain interior, dan/atau proyek peningkatan tak terduga

Untuk pasangan yang memiliki tabungan $50.000 dan pengeluaran bulanan $3.500 untuk membeli rumah seharga $200.000, itu terlihat seperti:

- dana darurat minimal $10.500

- $7.500 dalam anggaran perbaikan rumah

- Sisa $32.000 untuk uang muka (16 persen dari $200rb)

Suku bunga Anda

Saya tidak akan menghabiskan banyak waktu berbicara tentang pentingnya membangun kredit yang baik dan pengaruhnya terhadap tingkat hipotek Anda hanya karena Uang Di Bawah 30 telah membahasnya secara luas di tempat lain.

Anehnya, ada lebih banyak ruang gerak untuk kredit yang kurang sempurna saat membeli rumah dibandingkan dengan, katakanlah, mengajukan kartu kredit. Peminjam dengan cacat kredit mungkin masih bisa mendapatkan persetujuan untuk hipotek. Masalahnya, harganya akan jauh lebih mahal.

Anda akan menginginkan skor kredit yang setidaknya di bawah 700-an untuk mendapatkan tarif hipotek terbaik yang tersedia.

Itu karena perbedaan kecil dalam tingkat hipotek dapat menambah bunga tambahan hingga puluhan ribu dolar selama masa pinjaman Anda.

Biaya pengangkutan

Faktor mulai dari pajak properti hingga usia rumah sama dengan perbedaan dramatis dalam biaya penyimpanan yang akan Anda bayarkan untuk tinggal di sana.

Pajak properti

Di tempat saya tinggal di Maine, pajak properti merupakan pertimbangan yang signifikan. When shopping for our current home, we passed on several beautiful homes that were no more expensive than the home we ultimately bought but had notably higher annual property taxes.

There are numerous factors that affect your property taxes to take into account. If you plan to have kids and property taxes pay for better-than-average schools, paying more in tax can be smart because it’s usually a lot cheaper than private school tuition.

New construction taxes

Other factors to watch out for are the fact that new construction tends to be taxed at a higher rate and how the location of your lot impacts property tax. I live in a coastal town where property taxes near the ocean can be double the taxes on an equivalent home just a half-mile inland. And if the house has actual ocean frontage, forget about it — the tax bills get downright ridiculous.

HOA fees

Homeowner’s association fees are another consideration. Often times, HOA fees provide a good way to budget for shared maintenance, but other times you may be paying for services you don’t need. Either way, you’re taking on an expense that isn’t entirely within your control.

Whether or not you pay an association fee, there will be some maintenance items you’ll need to handle yourself.

Market conditions

When buying your own home, you may not have the luxury of trying to time your entry into the local real estate market as if you were, say, going to try your hand at purchasing and managing an investment property. You’re likely going to buy when you’ve saved enough money and it makes sense to move.

Make sure you have a good real estate agent

Nevertheless, if you find yourself house hunting and feeling pressure from realtors to submit offers after seeing a house just once, take a breath. When there’s a seller’s market, buyers not only end up paying more to get a home, they end up needing to make decisions very quickly. When you’re buying something as expensive and important to your life as a home, that’s not ideal!

A good realtor will help you strategize, even if it means delaying your shopping until market conditions have cooled. Be wary of a realtor who is pushing you to enter multiple-bid situations anyway after you’ve explained you don’t HAVE to buy today. Most realtors will work with your best interest in mind, but some may put their desire for a quick commission in the driver’s seat.

Look for homes that have been on the market for a while

If you have some tolerance for making home improvements or settling for a slightly out-of-date home, look for homes that have been on the market for several months. You’re definitely more likely to avoid a competitive bid situation and may find sellers who are willing to negotiate quite a bit on their asking price. In the same vein, spring and summer tend to be the most favorable seasons for sellers. As a buyer, you may find less inventory in fall and winter, but you’ll also have less competition.

You may want to wait for the market to cool

Finally, just as you may not be able to avoid buying into a hot real estate market entirely, you won’t know where a market bottom is going to be, either. Waiting until a super-hot market cools isn’t a bad idea, but if you try to time the market bottom you may just end up waiting around for years or realize one day that you’ve missed it and prices are appreciating again.

For the most part, time your home buying based on your needs and financial situation, not the market.

Summary

Buying your first home is incredibly exciting, but it’s also, most likely, the largest financial decision of your life to date. And, despite all the curmudgeonly cautions I’ve laid out here, being a homeowner is still an incredible privilege and experience that I hope you get to experience (if you want to).

I hope you’ll take away the following:

- Buy a home because you want to be a homeowner and when you’re financially prepared to be a homeowner.

- Wait to buy a home until you can be reasonably sure you won’t need to move or sell the home for at least five years.

- Do not stretch to buy a home before you’re ready because you speculate you might “get in on the ground floor” and enjoy rapid appreciation in your home’s value and equity.

- Do not look at your home as an investment or sacrifice other necessary financial goals like debt repayment and retirement savings to make buying a home possible.

- Do not underestimate the carrying costs of a home or the less obvious lifestyle costs that will pop up when you decide you want to redecorate; buy new furniture, or improve your landscaping.

- In the meantime, don’t feel bad about renting!

A house can absolutely be a money pit. But, it can also be the best thing you ever buy:A place to relax, to entertain, to raise a family. Your personal sanctuary in a crazy world.

Your goal should be to enjoy all of those benefits of homeownership while minimizing the cost and financial risk. Just as with any financial decision, take your time to get it right.

Baca selengkapnya:

- How Much Cash Do You Really Need To Buy A Home?

- Why You Should Buy Less House Than You Can Afford

Alat Terkait

- Home Affordability Calculator

- Mortgage Preapproval Checklist

- Check Your Credit Score For Free

-

Di Uang (ATM)

Apa Yang Ada Di Uang (ATM)? At the money (ATM) adalah situasi di mana harga strike opsi identik dengan harga pasar saat ini dari sekuritas yang mendasarinya. Opsi ATM memiliki delta ±0,50, positif j

-

Apa itu Pasar Uang?

Pasar uang adalah pasar pertukaran terorganisir di mana para peserta dapat meminjamkan dan meminjam dalam jangka pendek, surat utang berkualitas tinggi dengan jatuh tempo rata-rata satu tahun atau kur

utang

-

Apakah Sepeda Peloton Bernilai Uang?

Apakah Sepeda Peloton Bernilai Uang? Kecuali Anda tidak pernah menyalakan TV, Anda mungkin telah melihat iklan untuk sepeda Peloton sekarang. Iklan tersebut membuat mereka tampil begitu menyenangkan dan memotivasi, tapi ini bukan peralat...

-

Hibah sosial Afrika Selatan:menghilangkan mitos tentang inklusi keuangan

Hibah sosial Afrika Selatan:menghilangkan mitos tentang inklusi keuangan “Inklusi keuangan” telah menjadi berita utama di Afrika Selatan setelah skandal distribusi hibah sosial. Semakin banyak bukti menunjukkan perusahaan kontroversial di pusat badai, Cash Paymaster Servic...