Bisakah Pinjaman Pribadi Dibiayai Kembali?

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami tidak dipengaruhi oleh kompensasi. Persyaratan mungkin berlaku untuk penawaran yang tercantum di halaman ini.

Berikut kurus pada refinancing pinjaman pribadi, dan bagaimana Anda dapat menghemat ratusan atau ribuan dolar dengan refinancing. Sumber gambar:Getty Images.

Sama seperti pinjaman lainnya, pinjaman pribadi dapat dibiayai kembali untuk mendapatkan tingkat bunga yang lebih rendah, memberi Anda lebih banyak waktu untuk membayar saldo, atau kurangi pembayaran bulanan Anda. Yang mengatakan, apakah masuk akal untuk membiayai kembali sebagian besar masalah matematika. Dalam beberapa kasus, membiayai kembali pinjaman Anda, bahkan pada tingkat bunga yang lebih rendah, mungkin berakhir dengan biaya lebih banyak uang karena biaya originasi atau persyaratan pembayaran yang berbeda.

Di bawah ini saya akan membantu Anda menavigasi seluk beluk refinancing pinjaman pribadi, dan membantu Anda memutuskan kapan pembiayaan kembali masuk akal secara finansial.

Satu email sehari dapat membantu Anda menghemat ribuan

Kiat dan trik dari para ahli dikirim langsung ke kotak masuk Anda yang dapat membantu Anda menghemat ribuan dolar. Daftar sekarang untuk akses gratis ke Kamp Pelatihan Keuangan Pribadi kami.

Dengan mengirimkan alamat email Anda, Anda menyetujui kami mengirimi Anda tip uang bersama dengan produk dan layanan yang menurut kami mungkin menarik bagi Anda. Anda dapat berhenti berlangganan kapan saja. Silakan baca Pernyataan Privasi dan Syarat &Ketentuan kami.

Alasan untuk membiayai kembali pinjaman pribadi

Membiayai kembali pinjaman pribadi paling masuk akal jika keadaan Anda baru-baru ini berubah. Sebagai contoh, jika Anda mengajukan pinjaman pribadi ketika Anda memiliki kredit macet dan skor kredit Anda meningkat, Anda mungkin memenuhi syarat untuk tarif yang lebih rendah yang membenarkan waktu dan upaya untuk membiayainya kembali.

Berikut adalah tiga alasan terbaik untuk membiayai kembali pinjaman pribadi:

- Turunkan APR Anda -- Refinancing dapat mengurangi APR Anda dan dengan demikian mengurangi biaya pinjaman. Menurunkan APR Anda dapat memotong pembayaran bulanan Anda dan menghemat bunga ratusan dolar selama masa pinjaman.

- Lebih banyak waktu untuk membayar -- Jika Anda memiliki sisa pembayaran dua tahun untuk pinjaman Anda, tapi Anda lebih suka melunasinya dalam tiga tahun, pembiayaan kembali adalah cara yang baik untuk melakukannya. Yang mengatakan, kami biasanya tidak menyarankan melakukan ini, karena meningkatkan jangka waktu pinjaman biasanya akan membebani Anda lebih banyak bunga selama masa pinjaman baru, bahkan jika itu memberi Anda pembayaran bulanan yang lebih rendah.

- Kurangi pembayaran bulanan Anda -- Membiayai kembali pinjaman pribadi dapat mengurangi pembayaran bulanan Anda dengan memangkas APR Anda, meningkatkan jumlah waktu yang dibutuhkan untuk melunasi pinjaman, atau keduanya.

Hal-hal yang perlu dipertimbangkan ketika membiayai kembali pinjaman pribadi

Tidak selalu masuk akal untuk membiayai kembali pinjaman pribadi untuk mendapatkan tingkat bunga yang lebih rendah atau pembayaran bulanan. Dalam beberapa kasus, membiayai kembali pinjaman pribadi dapat meningkatkan pembayaran Anda, bahkan jika Anda mendapatkan tingkat bunga yang lebih rendah.

Ada dua biaya yang dapat membuatnya tidak ekonomis untuk membiayai kembali pinjaman pribadi:

- Biaya originasi -- Biaya originasi adalah biaya dimuka yang relatif umum dengan pinjaman pribadi, meskipun tidak semua pemberi pinjaman membebankan biaya kepada mereka. Biaya originasi tipikal berkisar antara 3% -6% dari saldo pinjaman, yang biasanya dapat ditambahkan ke atau dikurangi dari, jumlah pokok Anda. Jika Anda meminjam $5, 000 dan membayar biaya originasi 3%, Anda akan menerima $5, 000 dari pinjaman dan berhutang $5, 150 pokok atau menerima $4, 850 dalam hasil pinjaman dan berhutang $5, 000 pada pokoknya.

- Biaya pembayaran di muka -- Meski jarang, beberapa perusahaan pinjaman pribadi membebankan biaya prabayar ketika Anda melunasi pinjaman Anda lebih awal dari yang diharapkan. Biaya pembayaran di muka biasanya dinilai sebagai jumlah tetap ($100 atau $250) atau sebagai persentase dari saldo terutang (biasanya 1%-3% dari saldo).

Pertimbangkan kasus di mana Anda memiliki 24 bulan sisa pembayaran pada $5, 000 saldo pinjaman yang membawa tingkat 12%. Anda mungkin mempertimbangkan untuk membiayai kembali dengan pinjaman 24 bulan yang memiliki tingkat bunga 10% ditambah biaya originasi 2%.

Persyaratan Pinjaman asli Pembiayaan kembali pinjaman Saldo $5, 000 $5, 100 (termasuk biaya originasi $100) Tarif 12% 10% Bulan untuk membayar 24 24 Pembayaran bulanan $235,37 $235,34 Sumber data:Perhitungan penulis.

Dalam skenario ini, meskipun pembiayaan kembali akan memberi Anda tingkat bunga yang lebih rendah (10% vs. 12%), tidak masuk akal untuk membiayai kembali karena biaya originasi hampir sepenuhnya menghapus tabungan bunga. Pembayaran bulanan Anda hanya akan turun sedikit kurang dari $0,03 per bulan, menghemat semua $0,68 dengan refinancing. Refinancing pinjaman ini banyak pekerjaan untuk hampir tidak ada manfaat sama sekali.

Biaya originasi memainkan peran besar dalam apakah masuk akal untuk membiayai kembali. Jika kita memodifikasi contoh di atas dengan menghilangkan biaya originasi 2%, matematika benar-benar berubah. Anda akan menghemat lebih dari $170 dalam biaya dan bunga dengan memindahkan $5, 000 saldo yang harus dibayar selama 24 bulan dari pinjaman dengan tingkat 12% untuk pinjaman dengan tingkat 10%. Dalam hal itu, refinancing pinjaman mungkin masuk akal.

Pembiayaan kembali jarang masuk akal kecuali satu atau lebih dari yang berikut ini berlaku:

- Perbedaan tarifnya besar (beberapa poin persentase).

- Pinjaman baru memiliki biaya originasi rendah atau tanpa biaya.

- Anda memiliki sisa waktu pinjaman yang lama (waktu diukur dalam tahun, bukan bulan).

Meskipun mungkin masuk akal untuk membiayai kembali pinjaman jangka panjang seperti hipotek untuk mengurangi sedikitnya 1% atau kurang dari suku bunga Anda, pinjaman jangka pendek seperti pinjaman pribadi memerlukan perbedaan suku bunga yang jauh lebih besar agar pembiayaan kembali masuk akal.

Cara membiayai kembali pinjaman pribadi

Proses untuk membiayai kembali pinjaman pribadi relatif mudah. Anda hanya perlu mencari tahu berapa banyak yang harus Anda bayar untuk melunasi pinjaman Anda yang ada, kemudian dapatkan penawaran untuk mengetahui berapa banyak yang harus Anda bayar untuk meminjam uang sebanyak itu.

Inilah cara membiayai kembali pinjaman Anda, selangkah demi selangkah.

- Dapatkan jumlah pembayaran 10 hari. Hubungi perusahaan pinjaman pribadi Anda yang ada dan minta mereka untuk jumlah pembayaran 10 hari. Jumlah pembayaran adalah berapa banyak uang yang harus Anda bayarkan untuk melunasi saldo Anda sepenuhnya, termasuk bunga yang akan diperoleh selama 10 hari ke depan. Ini adalah berapa banyak Anda perlu meminjam untuk melunasi pinjaman dengan membiayai kembali.

- Ajukan pinjaman lain -- Sekarang Anda tahu persis berapa banyak uang yang Anda perlukan untuk membiayai kembali pinjaman pribadi Anda, saatnya untuk mulai berbelanja untuk mendapatkan kesepakatan yang lebih baik. Ajukan pinjaman pribadi dalam ukuran yang kira-kira sama dengan jumlah pembayaran 10 hari Anda. Jika jumlah pembayaran 10 hari Anda adalah $5, 940, Misalnya, Anda mungkin harus mengajukan pinjaman sebesar $6, 000 untuk mendapatkan jumlah yang kira-kira sama dengan saldo Anda yang ada.

- Bandingkan istilahnya -- Jika pinjaman baru Anda sama persis dengan pinjaman yang ada, maka Anda dapat membandingkannya dengan aman berdasarkan pembayaran bulanan yang diperlukan. Namun, jika pinjaman baru Anda memiliki jangka waktu pinjaman yang berbeda (24 bulan vs. 12 bulan untuk pinjaman Anda saat ini) membandingkannya tidaklah semudah -- kami sarankan untuk membandingkan pinjaman ini berdasarkan APR, yang memberi tahu Anda biaya pembiayaan pinjaman, termasuk biaya originasi.

- Terima pinjaman pribadi baru Anda -- Jika Anda mendapatkan penawaran yang lebih baik dari pinjaman Anda yang ada, terima pinjaman baru dan gunakan hasilnya untuk membayar jumlah pembayaran 10 hari kepada pemberi pinjaman pinjaman pribadi Anda yang ada. Setelah melakukannya, Anda akan membiayai kembali pinjaman pribadi Anda, melunasinya dengan pinjaman baru di mana Anda harus terus melakukan pembayaran bulanan.

Menjadi kreatif dengan membiayai kembali pinjaman pribadi

Anda tidak perlu membiayai kembali pinjaman pribadi dengan menggunakan pinjaman pribadi lain. Jika Anda memiliki kredit yang baik, Anda mungkin dapat membiayai kembali pinjaman pribadi dengan menggunakan kartu kredit transfer saldo. Kartu transfer saldo biasanya menawarkan APR intro 0% untuk periode yang berkisar dari enam hingga 15 bulan, memungkinkan Anda untuk memindahkan saldo dan menikmati pembiayaan gratis selama masa penawaran promosi. (Lihat primer ini tentang cara kerja transfer saldo.)

Untuk menunjukkan kepada Anda bagaimana penawaran transfer saldo dapat membantu Anda menghemat uang, pertimbangkan skenario di mana Anda memiliki $5, 000 saldo yang tersisa pada pinjaman pribadi dengan tingkat bunga 12%, yang akan Anda bayar selama 15 bulan. Banyak kartu transfer saldo terbaik menawarkan APR intro 0% selama 15 bulan, tanpa biaya atas saldo yang Anda pindahkan dalam 60 hari pertama (dua bulan) setelah pembukaan rekening.

Tabel di bawah ini membandingkan pinjaman pribadi dengan kartu kredit transfer saldo:

Persyaratan Pinjaman pribadi Kartu transfer Saldo Saldo $5, 000 $5, 000 Tarif 12% 0% selama 15 bulan, 18% setelahnya Bulan untuk membayar kembali 15 bulan 15 bulan Pembayaran bulanan $360.62 $333,33 Sumber data:Perhitungan penulis.

Dalam skenario ini, Anda akan menghemat sekitar $409 untuk bunga dengan memindahkan $5, 000 saldo sebesar 12% ke kartu transfer saldo dan melunasinya selama 15 bulan, 0% penawaran awal April.

Contoh ini adalah contoh yang mudah. APR intro 0% selama 15 bulan sangat selaras dengan sisa pembayaran 15 bulan untuk pinjaman pribadi Anda, jadi jelas bahwa memindahkan saldo akan membantu Anda menghemat uang. Kehidupan nyata tidak selalu sesederhana itu, jadi di bawah ini kita akan melihat apakah masuk akal untuk memindahkan saldo Anda bahkan jika Anda tidak dapat melunasi saldo selama periode awal April 0%.

Bagaimana jika Anda membutuhkan lebih banyak waktu daripada 0% intro APR?

Karena 0% intro APR membantu Anda membayar saldo lebih cepat, ada kemungkinan bahwa Anda dapat menyimpan dengan kartu transfer saldo meskipun Anda tidak melunasi saldo selama masa promosi 0% intro APR.

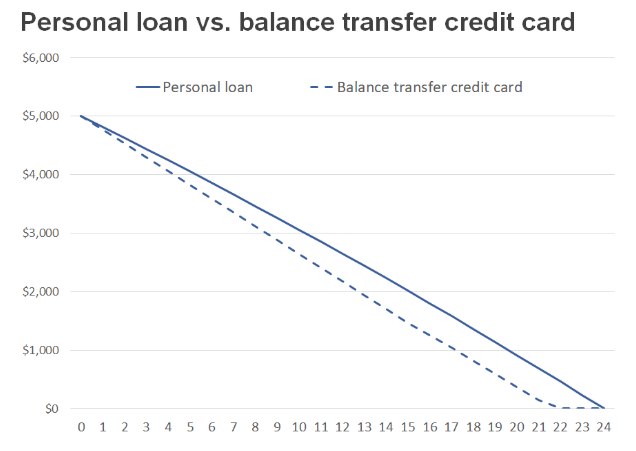

Pertimbangkan skenario ini di mana Anda memiliki $5, 000 sisa pinjaman pribadi dengan tingkat bunga 12% yang akan dilunasi selama 24 bulan. Jika Anda memindahkan saldo ini ke kartu kredit yang menawarkan APR intro 0% selama 15 bulan (18% setelahnya), Anda masih akan menghemat uang, asalkan Anda terus melakukan pembayaran bulanan yang sama.

Persyaratan Pinjaman pribadi Kartu transfer Saldo Saldo $5, 000 $5, 000 Tarif 12% 0% selama 15 bulan, 18% setelahnya Bulan untuk membayar 24 bulan 22 bulan Pembayaran bulanan $235,37 $235,37 ($140,50 di bulan terakhir) Total bunga yang dibayarkan $648,80 $85,38 Sumber data:Perhitungan penulis.

Dalam skenario ini, memindahkan saldo Anda dan melakukan pembayaran bulanan yang sama akan membantu Anda melunasi hutang sekitar dua bulan lebih cepat, dan menghemat lebih dari $563 total pembayaran bunga.

Itu karena selama 15 bulan, 0% intro periode APR Anda akan segera melunasi saldo Anda. Pada saat bulan ke-16 bergulir, saldo Anda akan menurun menjadi kurang dari $1, 470. Bahkan jika tingkat bunga lebih tinggi dari saat itu dan seterusnya, saldo Anda lebih kecil, menghemat uang Anda dibandingkan dengan pinjaman pribadi pada 12% APR.

Pendeknya, membayar 0% intro APR dengan saldo besar selama 15 bulan dan kemudian 18% APR dengan saldo lebih kecil selama tujuh bulan, jauh lebih baik daripada membayar 12% APR pada saldo Anda untuk periode 24 bulan.

Tidak peduli bagaimana Anda melakukannya, keuntungan utama dari refinancing pinjaman apapun, termasuk pinjaman pribadi, adalah untuk mengurangi total biaya pinjaman uang. Orang yang memiliki kredit bagus kemungkinan besar akan menabung paling banyak dengan menggunakan kartu APR intro 0%, sementara mereka yang memiliki beberapa masalah kredit dan membutuhkan beberapa tahun untuk membayar kembali pinjaman mereka akan lebih cocok menggunakan pinjaman pribadi untuk membiayai kembali pinjaman mereka yang ada.

Pinjaman Pribadi Terbaik The Ascent untuk tahun 2021

Tim Ascent memeriksa pasar untuk memberi Anda daftar pendek penyedia pinjaman pribadi terbaik. Baik Anda ingin melunasi utang lebih cepat dengan memangkas suku bunga atau membutuhkan uang ekstra untuk menangani pembelian besar, pilihan terbaik di kelasnya ini dapat membantu Anda mencapai tujuan keuangan Anda. Klik di sini untuk mendapatkan ikhtisar lengkap tentang pilihan teratas The Ascent.

-

Bisakah Anda membiayai kembali pinjaman pribadi?

Ya, tentu saja. Itu jawaban mudahnya. Setiap jenis pinjaman dapat dibiayai kembali, tetapi penting untuk mengetahui apakah Anda harus membiayai kembali pinjaman. Mengetahui apakah ini waktu yang te

-

Mari kita bicara tentang pinjaman pribadi

Angkat tangan Anda jika Anda pernah mengambil pinjaman pribadi. Itu banyak tangan. Faktanya, sekitar $ 148 miliar utang pribadi disimpan dalam pinjaman pribadi. Jika Anda salah satu dari orang-ora

utang

- Cara Mengajukan Pinjaman Pribadi Militer

- Cara Mendapatkan Pinjaman Pribadi Pribadi

- Pinjaman Pribadi untuk Kredit Macet

- Pinjaman Pribadi Terbaik Oktober 2021

- Tingkatkan Ulasan Pinjaman Pribadi

- Bisakah Pinjaman Pribadi Digunakan untuk Uang Muka?

- Bisakah Pinjaman Pribadi Digunakan untuk Bisnis?

- Apakah Pinjaman Pribadi Kena Pajak?

-

9 Pinjaman Pribadi Terbaik Tahun 2022

9 Pinjaman Pribadi Terbaik Tahun 2022 Lebih dari 24 juta orang Amerika akan mengambil pinjaman pribadi tanpa jaminan tahun ini, dan jumlah itu diperkirakan akan meningkat di tahun-tahun mendatang. Jadi apa sebenarnya yang dapat Anda lakuk...

-

Pengalaman Dengan Pinjaman Pribadi

Pengalaman Dengan Pinjaman Pribadi Menyimpan uang untuk pembelian di masa depan atau keadaan darurat yang tidak terduga tidak datang secara alami kepada kita, bahkan berpegang pada anggaran ketika biaya hidup menumpuk. Menetapkan angga...