Juli adalah Bulan 3-Gaji bagi Banyak Orang. Apakah Anda Tahu Apa yang Harus Dilakukan Dengan Uang Ekstra?

Banyak orang terbangun dengan bonus gaji di rekening bank mereka pada hari Jumat, 31 Juli— dan tidak, itu bukan kebetulan.

Begini caranya.

Jika Anda dibayar dua mingguan, itu berarti ada 26 periode pembayaran dalam satu tahun kalender, dan Anda akan menerima gaji setiap dua minggu. Sebagian besar waktu, itu berarti dua gaji sebulan. Tetapi karena bagaimana hari-hari jatuh sepanjang tahun, ada dua bulan di mana Anda akan menerima tiga gaji yang bertentangan dengan dua biasanya.

Sulit untuk memperkirakan dengan tepat berapa banyak pekerja Amerika yang ada dalam jadwal ini, karena perusahaan biasanya merahasiakan informasi ini, tetapi para profesional SDM mengatakan ini adalah jenis penggajian yang paling umum untuk karyawan bergaji.

Jika Anda dibayar dua bulanan, Anda akan mendapatkan dua gaji sebulan, baik di awal dan di tengah, atau di tengah dan di akhir. Jika Anda berada di jadwal ini, Anda tidak akan menerima gaji ketiga yang sulit dipahami.

Jika Anda salah satu orang yang beruntung mendapatkan gaji ketiga bulan ini, bergembiralah! Anda berada dalam posisi yang beruntung, terutama mengingat krisis pengangguran yang mengerikan. Saatnya menggunakan uang ini dengan sengaja.

Meskipun kami kadang-kadang mendukung sedikit perawatan kesehatan mental, ada beberapa hal yang ingin Anda lakukan dengan gaji itu sebelum Anda membelanjakannya.

Kiat Pro

Banyak orang, tergantung pada rencana pembayaran majikan mereka, akan mendapatkan gaji tambahan di rekening bank mereka pada tanggal 31 Juli. Gunakan itu untuk keuntungan Anda dengan membayar tagihan Anda, menambah rekening tabungan Anda, atau berinvestasi di dana pensiun Anda.

Hal pertama yang pertama:Catat tagihan Anda. Ini termasuk kabel, Internet, sewa, hipotek, dan pembayaran utang apa pun seperti kartu kredit, pinjaman pelajar, atau pinjaman pribadi. Mengingat ketidakpastian ekonomi di masa depan, para ahli yang kami ajak bicara merekomendasikan untuk melakukan setidaknya pembayaran minimum untuk semua hutang Anda agar tetap lancar dan menghindari kerusakan kredit Anda.

Selanjutnya, jika Anda belum memulai dana darurat, atau dana darurat Anda memiliki pengeluaran kurang dari beberapa bulan di dalamnya, sekaranglah saatnya untuk menyisihkan uang tunai. “Pengeluaran yang tidak direncanakan dapat terjadi kapan saja, dan tidak ada yang membantu Anda tidur lebih nyenyak di malam hari selain mengetahui bahwa Anda memiliki sejumlah uang untuk berjaga-jaga,” Greg McBride, CFA, kepala analis keuangan di Bankrate.com, mengatakan kepada kami pada bulan Juni.

Setelah Anda membayar tagihan penting Anda, memulai dana hari hujan — atau menambah apa yang sudah Anda miliki — akan membantu memperkuat jaring pengaman keuangan Anda dan menangani masalah yang tidak terduga.

Jika Anda merasa yakin dengan tabungan dana darurat Anda, Anda dapat menyisihkan lebih banyak uang untuk membayar utang. Jika Anda perlu memprioritaskan di antara beberapa baris hutang, kami dapat merekomendasikan menggunakan metode avalanche, yang berarti menangani yang memiliki tingkat bunga tertinggi terlebih dahulu.

Ada satu lagi faktor utama yang perlu dipertimbangkan:pensiun.

Meskipun kami tentu memahami bahwa pensiun mungkin bukan hal pertama yang Anda pikirkan saat ini, penting untuk tetap berinvestasi di masa depan Anda. Jika Anda dapat memenuhi semua kebutuhan penting Anda, seperti tempat tinggal, makanan, utilitas, transportasi, dan obat-obatan, gunakan bonus gaji ini sebagai kesempatan untuk melakukannya.

Pekerja bergaji dengan akses ke 401(k) atau 403(b) dapat mendaftar untuk akun pensiun atau meningkatkan tingkat kontribusi mereka dengan berbicara dengan perwakilan Sumber Daya Manusia mereka—tetapi kemungkinan itu tidak akan berlaku selama beberapa minggu.

Satu hal yang dapat Anda lakukan sekarang adalah membuka Roth IRA di samping. IRA adalah akun pensiun yang Anda kelola secara mandiri, terpisah dari atasan Anda. Ada batas kontribusi sebesar $6.000 per tahun, tetapi tidak apa-apa untuk memulai dari yang kecil. Kontributor NextAdvisor Jully-Alma Taveras mengatakan bahwa dia mulai memasukkan $50 per bulan ke dalam Roth IRA ketika dia berusia 19 tahun, dan perlahan-lahan meningkatkan kontribusi bulanannya menjadi $500. Sekarang dia mengatakan dia berada di jalur yang tepat untuk mengumpulkan $1,6 juta pada saat dia berusia 67 tahun.

Jika Anda merasa cukup solid tentang keadaan keuangan Anda dan ingin memberi kembali, kami pasti mendorong itu, juga — dan sekarang lebih dari sebelumnya, ada beberapa badan amal yang aktif di bidang kesehatan, sosial, dan melek finansial yang membutuhkan Anda bantuan.

Misalnya, World Central Kitchen, Crisis Text Line, dan The New York Times Neediest Cases Fund — yang baru-baru ini mengadakan penggalangan dana khusus untuk bantuan virus corona — harus ada di radar Anda jika Anda ingin membantu mereka yang terkena dampak serius COVID-19 .

Selain itu, jika Anda ingin membelanjakan uang di perusahaan nirlaba yang mendukung upaya amal, kami sarankan untuk melihat cara kerja pemberian mereka. Beberapa perusahaan mempertimbangkan pemberian amal sebagai bagian dari misi perusahaan mereka — seperti Patagonia —sementara yang lain terutama berfokus pada hal itu selama masa krisis atau liburan. Either way, penting untuk melakukan riset dan melihat ke mana uang hasil jerih payah Anda pergi.

Anda juga harus mengawasi media sosial untuk mencari influencer dan selebritas yang menawarkan peluang yang cocok, terutama selama krisis COVID-19.

Jika tidak ada yang lain, sekarang adalah saat yang tepat untuk memeriksa kembali anggaran Anda dan menilai semua pengeluaran Anda yang tidak penting. Dengan sedikit uang ekstra di bank, Anda dapat memiliki bantalan untuk mendarat jika keadaan menjadi terbalik.

-

Apa Arti Nilai Dolar A.S. bagi Anda dalam Kehidupan Nyata

Kekuatan dolar AS adalah indikasi bagus tentang seberapa baik kinerja pasar saham. Nilai dolar AS naik, dan nilai dolar AS turun. Tapi apa artinya bagi orang Amerika sehari-hari? Bagaimana kita terp

-

The HEROES Act:Apa Artinya Bagi Anda

UU HEROES akan memberikan pembayaran tambahan, serta bantuan khusus untuk pekerja garis depan seperti pekerja medis dan toko kelontong. Ekonomi AS masih berjuang karena COVID-19. Karena industri

Tabungan

- Menemukan Asuransi Terbaik:Yang Harus Anda Ketahui

- Apakah Roth tepat untuk Anda?

- Apa yang Harus Anda Ketahui Tentang Standar Keamanan Cryptocurrency?

- Apa yang Harus Anda Ketahui Sebelum Berdagang Dengan Bitcoin?

- Apa yang Harus Dilakukan Dengan Uang Tambahan di YNAB

- Berburu Apartemen untuk Freelancer:Yang Perlu Anda Ketahui

- Yang Harus Anda Ketahui Tentang S&P 500 Sebelum Anda Berinvestasi

- Yang Perlu Anda Ketahui Tentang Mengajukan Kartu Kredit Dengan Penghasilan Terbatas

-

Mulai 15 Juli, Kebanyakan Orang Tua Akan Mendapatkan Tambahan $250 Sebulan. Inilah Yang Harus Dilakukan Dengan Milik Anda

Mulai 15 Juli, Kebanyakan Orang Tua Akan Mendapatkan Tambahan $250 Sebulan. Inilah Yang Harus Dilakukan Dengan Milik Anda Manfaatkan Kredit Pajak Anak ekstra Anda dengan bijak. Ketika Undang-Undang Rencana Penyelamatan Amerika ditandatangani menjadi undang-undang pada bulan Maret 2021, kebanyakan orang berfokus pada...

-

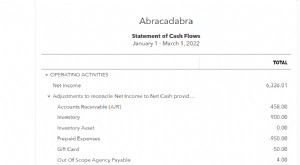

Arus Kas Langsung Vs Tidak Langsung:Tahukah Anda Perbedaannya?

Arus Kas Langsung Vs Tidak Langsung:Tahukah Anda Perbedaannya? Uang yang masuk ke bisnis Anda dan uang yang keluar disebut arus kas. Memahami arus kas sangat penting untuk mengelola keuangan Anda dan melindungi bisnis Anda. Ada dua metode arus kas:langsung dan ti...