Tabungan untuk Kuliah:Rekening Kustodian

Rekening tabungan perguruan tinggi adalah cara cerdas untuk berinvestasi dalam pendidikan bagi siapa saja, anak perempuan, keponakan, cucu—dan sering kali disertai dengan manfaat pajak.

Ada beberapa cara menabung untuk pendidikan tinggi, dan apa yang paling cocok untuk Anda bergantung pada kebutuhan pribadi dan tujuan hidup Anda (atau orang yang Anda cintai).

Menyimpan untuk Kuliah

Baca artikel lain dalam seri ini:5 Kesalahan Mahal yang Harus Dihindari, 529 Tabungan Perguruan Tinggi, dan Tabungan Pendidikan Coverdell.

Baca artikel lain dalam seri ini:5 Kesalahan Mahal yang Harus Dihindari, 529 Tabungan Perguruan Tinggi, dan Tabungan Pendidikan Coverdell.

Baca artikel lain dalam seri ini:5 Kesalahan Mahal yang Harus Dihindari, 529 Tabungan Perguruan Tinggi, dan Tabungan Pendidikan Coverdell. " id="body_disclosure--media_disclosure--3371">

Baca artikel lain dalam seri ini:5 Kesalahan Mahal yang Harus Dihindari, 529 Tabungan Perguruan Tinggi, dan Tabungan Pendidikan Coverdell.

Jika Anda ingin menyisihkan uang untuk biaya kuliah yang tidak ditanggung oleh Rekening Tabungan Pendidikan atau paket 529, rekening kustodian dapat membantu.

- Manfaatnya :Anda dapat memanfaatkan pengecualian pajak hadiah dan mengontrol bagaimana uang tersebut diinvestasikan dan dibelanjakan untuk kepentingan anak, saat anak Anda masih di bawah umur.

- Kekurangan :Anak Anda dapat menggunakan uang itu sesukanya setelah mencapai usia tertentu, dan pendapatan investasi di rekening kustodian dapat memicu pajak anak.

Akun kustodian:dasar

Akun kustodian—juga dikenal sebagai akun UGMA atau UTMA setelah Uniform Gifts to Minors Act atau Uniform Transfers to Minors Act yang membuatnya—dibuat untuk anak Anda dan dikelola oleh Anda. Namun, ketika anak Anda mencapai "usia terminasi" —biasanya 18, 21 atau 25 tahun tergantung negara bagian Anda—uang itu secara otomatis menjadi miliknya.

Manfaat utama dari akun kustodian adalah Anda dapat memanfaatkan pengecualian pajak hadiah, dan masih memiliki kendali atas bagaimana uang tersebut diinvestasikan dan dibelanjakan saat anak Anda masih di bawah umur (selama itu untuk keuntungan mereka). Namun, pengecualian tersebut mengharuskan uang tersebut menjadi hadiah "tanpa pamrih" yang tidak dapat dibatalkan.

Misalnya, Anda mengelola akun kustodian untuk putri Anda. Anda berdua mungkin setuju bahwa uang itu harus digunakan untuk kuliah, tetapi ketika putri Anda mencapai usia pemutusan hubungan kerja, rekeningnya dikembalikan kepadanya dan dia dapat menggunakan uang itu untuk apa pun yang dia inginkan—kuliah, mobil baru, liburan, atau hal lain sama sekali. . Namun, beberapa negara bagian mungkin mengizinkan Anda untuk menentukan tanggal kemudian untuk menyerahkan aset akun kepada anak Anda, selama tanggal tersebut mengikuti undang-undang negara bagian.

Sebaliknya, 529 paket dan Coverdell Education Savings Accounts (ESA) memberi Anda lebih banyak kendali atas bagaimana dana tersebut digunakan, termasuk kemampuan untuk mengubah penerima sesuai kebutuhan. Batasan utamanya adalah dana tersebut harus digunakan khusus untuk biaya pendidikan tertentu agar dapat memperoleh keuntungan pajak.

Dengan demikian, akun kustodian mungkin masih sesuai dengan kebutuhan Anda dalam keadaan tertentu. Akun kustodian dapat melengkapi rencana 529 atau ESA untuk pendidikan perguruan tinggi anak Anda. Jika Anda ingin menyisihkan uang untuk biaya kuliah yang tidak ditanggung oleh paket ESA atau 529—iuran mahasiswi atau perbaikan mobil, misalnya—rekening kustodian mungkin merupakan hal yang dibutuhkan anak Anda.

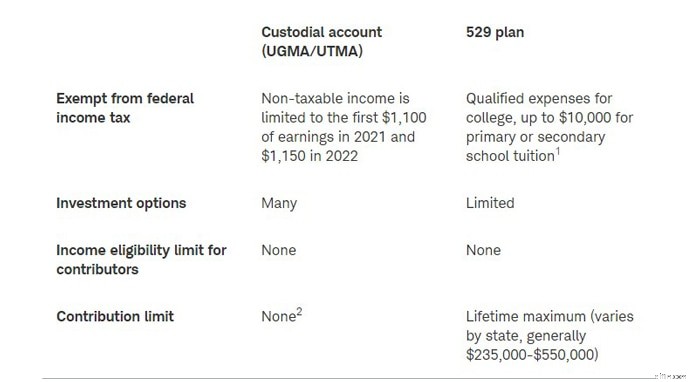

Tabel di bawah ini menunjukkan bagaimana akun kustodian dibandingkan dengan 529 paket.

1 Periksa dengan aturan tanggal rencana 529 untuk melihat apakah opsi ini diizinkan. Tidak semua negara bagian mengikuti aturan pajak federal yang baru.

2 Jumlah di atas $16.000 per orang ($32.000 untuk pasangan yang sudah menikah) pada tahun 2022 dapat dikenakan pajak hadiah.

Cara membuka dan berkontribusi ke akun kustodian

Anda dapat membuka rekening kustodian di hampir semua pialang atau lembaga keuangan, dan minimum untuk membuka rekening tersebut biasanya berkisar antara $500 hingga $2.000.

Siapa pun (orang tua, kakek-nenek, kerabat lain, dan teman) dapat memberikan kontribusi tak terbatas ke akun kustodian setelah dibuka. Namun, seseorang tidak dapat berkontribusi lebih dari $ 16.000 per tahun ($ 32.000 untuk pasangan yang sudah menikah) pada tahun 2022 tanpa berpotensi memicu pajak hadiah.

Pajak anak

Tidak seperti 529 rencana dan ESA, rekening kustodian tunduk pada apa yang disebut "pajak anak". Aturan pajak ini berlaku untuk pendapatan diterima dimuka (yaitu, pendapatan investasi) hingga batas tertentu. Di atas ambang batas tersebut, anak akan membayar pajak sesuai tarif pajak orang tua.

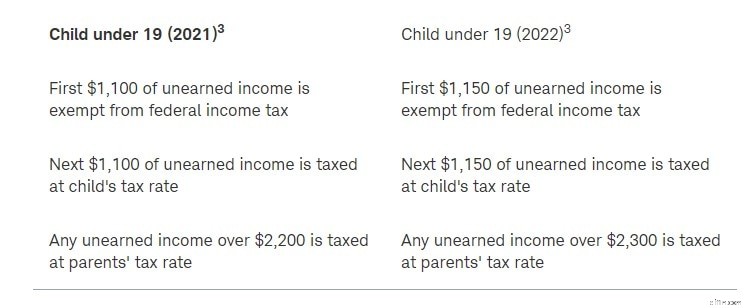

Bagaimana akun kustodian dikenakan pajak pada tahun 2021 dan 2022

3 Mahasiswa penuh waktu di bawah usia 24 tahun juga dapat dikenai pajak sesuai tarif orang tua mereka atas pendapatan diterima di muka lebih dari $2.200 pada tahun 2021, dan $2.300 pada tahun 2022, kecuali jika pendapatan yang diperoleh siswa lebih besar dari setengah dari dukungan mereka. Penghasilan yang diperoleh dari pekerjaan atau wirausaha tidak dikenakan pajak anak.

Pengaruh terhadap bantuan keuangan

Rekening kustodian dapat berdampak besar pada bantuan keuangan. Karena uang dalam rekening kustodian adalah aset anak Anda dan bukan milik Anda, formula bantuan keuangan federal mempertimbangkan 20% dari uang yang tersedia untuk membayar kuliah. Bandingkan ini dengan 529 rencana, yang diberikan perlakuan yang lebih baik untuk bantuan keuangan. (Formula Aplikasi Gratis untuk Bantuan Mahasiswa Federal (FAFSA) menganggap maksimum 5,64% dari uang tersedia dalam paket 529 milik orang tua yang tersedia untuk kuliah karena uang tersebut dianggap sebagai aset orang tua dan bukan milik anak.)

Meskipun Anda tidak dapat menggulung atau langsung mentransfer aset akun kustodian ke akun 529, Anda dapat mencairkan dan menginvestasikan kembali hasilnya ke dalam rencana tabungan kustodian 529 untuk anak di bawah umur yang sama. Manfaat untuk melakukannya adalah bahwa akun UGMA/UTMA 529 akan tetap dianggap sebagai aset milik induk dan dinilai pada tingkat 5,64% berdasarkan FAFSA. Ingatlah bahwa Anda akan dikenakan pajak untuk setiap keuntungan jika memilih opsi ini.

Selain itu, tidak semua paket 529 secara otomatis mengizinkan transfer dana dari rekening kustodian. Periksa untuk melihat apakah 529 Anda mengizinkan dana rekening kustodian untuk ditransfer. Dan ingat, jika Anda membuat rekening kustodian 529, uang tersebut hanya dapat digunakan untuk anak yang sama yang secara khusus terdaftar sebagai penerima rekening kustodian UGMA/UTMA. Anda tidak dapat mengganti nama penerima dan menggunakan aset untuk orang lain.

Intinya

Menabung dan berinvestasi untuk kuliah adalah langkah yang bijaksana, bahkan jika Anda yakin anak Anda mungkin memenuhi syarat untuk mendapatkan bantuan keuangan. Ingat, sebagian besar bantuan keuangan datang dalam bentuk pinjaman, yang harus dilunasi dengan bunga.

-

5 Rahasia Sederhana untuk Menyimpan Uang

Membayar tunai untuk barang-barang dan menyimpan kembalian hanyalah satu cara sederhana untuk menabung. Menyimpan uang harus menjadi no-brainer. Tetapi beberapa tahun yang lalu, kebanyakan orang Amer

-

Rekening Tabungan Online Hasil Tinggi Terbaik untuk 2022

Menyimpan uang itu bagus, tetapi mendapatkan bunga dari uang tunai itu bahkan lebih baik. Meskipun suku bunga rendah secara historis sangat bagus ketika Anda membutuhkan pinjaman, mereka tidak banyak

Tabungan

- Rekening Tabungan Terbaik untuk Bayi Baru Lahir

- 5 cara strategis menabung untuk biaya kuliah anak Anda

- Cek vs. Rekening Tabungan

- Menabung untuk kuliah? Pertimbangkan 529

- Rekening Tabungan Kesehatan untuk Pemula

- Panduan Menabung untuk Pensiun

- 5 Tips Menabung untuk Kuliah dan Pensiun

- Cara Menabung untuk Kuliah:5 Akun yang Dapat Anda Gunakan Sekarang

-

Menabung Tujuan untuk Setiap Usia

Menabung Tujuan untuk Setiap Usia Tampaknya berita keuangan saat ini berfokus pada krisis pinjaman mahasiswa dan utang kartu kredit yang meroket. Meskipun mudah untuk fokus pada hutang rata-rata orang Amerika, kita sering lupa bahwa a...

-

10 Tips Menghemat Uang Saat Kuliah

10 Tips Menghemat Uang Saat Kuliah Perguruan tinggi bisa menjadi usaha yang mahal, bahkan dengan beasiswa dan jenis bantuan keuangan lainnya. Menyeimbangkan jadwal kelas cukup sulit -- pemikiran untuk menyeimbangkan buku cek, di sisi l...